51.个人所得税的税率是怎样规定的?

答:个人所得税的税率按所得项目不同分别确定。

(1)工资、薪金所得

工资、薪金所得,适用超额累进税率,税率为5%~45%,如表2-9所示。

(2)个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得

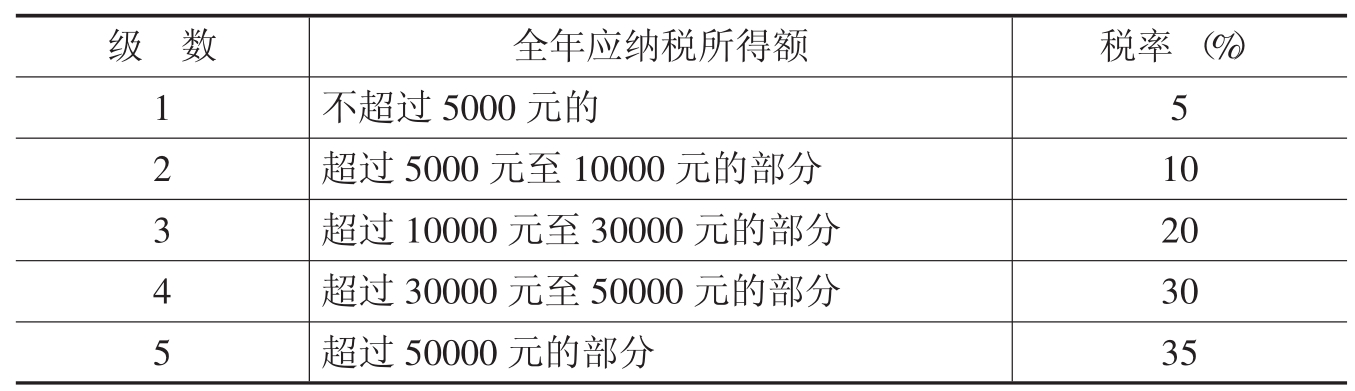

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用5%~35%的超额累进税率,如表2-10所示。

表2-9 工资、薪金所得适用

注:本表所称月应纳税所得额是指依照《个人所得税法》第六条的规定,以每月收入额减除费用2000元后的余额或者减除附加减除费用后的余额。

表2-10 个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用

注:本表所称全年应纳税所得额是指依照《个人所得税法》第六条的规定,以每一纳税年度的收入总额,减除成本、费用以及损失后的余额。

个人独资企业和合伙企业的生产经营所得,也适用5%~35%的五级超额累进税率。

(3)稿酬所得

稿酬所得,适用比例税率,税率为20%,并按应纳税额减征30%。所以其实际税率为14%。

(4)劳务报酬所得

劳务报酬所得,适用比例税率,税率为20%。对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定。

根据《个人所得税实施条例》规定,劳务报酬所得一次收入畸高,是指个人一次取得劳务报酬,其应纳税所得额超过2万元。对应纳税所得额超过2万元至5万元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过5万元的部分,加征十成。

因此,劳务报酬所得实际上适用20%、30%、40%的三级超额累进税率,如表2-11所示。

表2-11 劳务报酬所得适用

注:1.每次应纳税所得额是指每次收入额减除费用800元(每次收入额不超过4000元时),或者减除20%的费用(每次收入额超过4000元时)后的余额。

2.表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

3.含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于他人(单位)代扣税款的劳务报酬所得。

(5)特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得

特许权使用费所得,股息、红利所得,财产租赁所得,财产转让所得,偶然所得和其他所得,适用20%的比例税率。利息所得,自2007年8月15日起,按照5%的税率征收。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。