第四节 土地开发成本计算与结转

一、土地开发成本的计算

购地是企业购买土地使用权用于房地产开发。如果一块地只用于一个小区等计量单位开发,可直接借记“开发成本”科目,货记有关科目。如果购得地块大,需要切块开发的,可先在“开发成本”中设“待转土地开发成本”明细科目,最后再按已投入开发的区块分别转入“开发成本”的相关项目。

【例7】华昌房地产开发公司第三分公司通过费用的归集和分配,土地开发丙工程项目的成本计算的三级明细账见表9-1。

表9-1 开发成本明细账

如果丙工程5月末尚未按设计要求开发完成,则自开始建设至本月末止累计发生的开发支出。当该开发项目开发完成后竣工验收时,其累计支出就是已完开发项目成本,即开发产品成本。

二、已完土地开发成本的结转

土地开发完成后应将其开发成本结转到有关账户,已完开发建设场地的用途不同,结转方法也不同。

(一)企业为有偿转让而开发的商品性建设用地

应于竣工验收时,将其实际发生成本由“开发成本”科目结转到“开发产品”科目,账务处理为:

![]()

![]()

(二)企业为建造商品房而开发的自用建设场地

开发完成的中间产品——土地,有两种去向:

(1)开发完成后近期即投入使用,应在竣工验收时,将其实际成本由“开发成本——土地开发”转入到“开发成本——房屋开发”科目。

(2)开发完成后,近期不准备使用,应视同企业的最终产品。在竣工验收后,将其实际成本由“开发成本——土地开发”转入到“开发产品——开发产品土地”科目。

(3)结转方法。自用建设场地开发成本不论结转到“房屋开发”及所属明细账户,还是“开发产品”所属“自用土地”,一般采用按成本项目分项平行结转法结转到相关的成本项目,而不能只按成本总额结转,以便如实反映房屋开发成本的原始构成,有助于分析和考核房屋开发项目设计预算、施工图预算及年度开发计划的执行情况。企业开发的自用建设场地在计算土地开发成本时,可以先不分摊公共配套设施费和开发间接费,待土地投入使用后,再将应分摊的上述费用直接计入房屋开发成本,以简化核算手续。

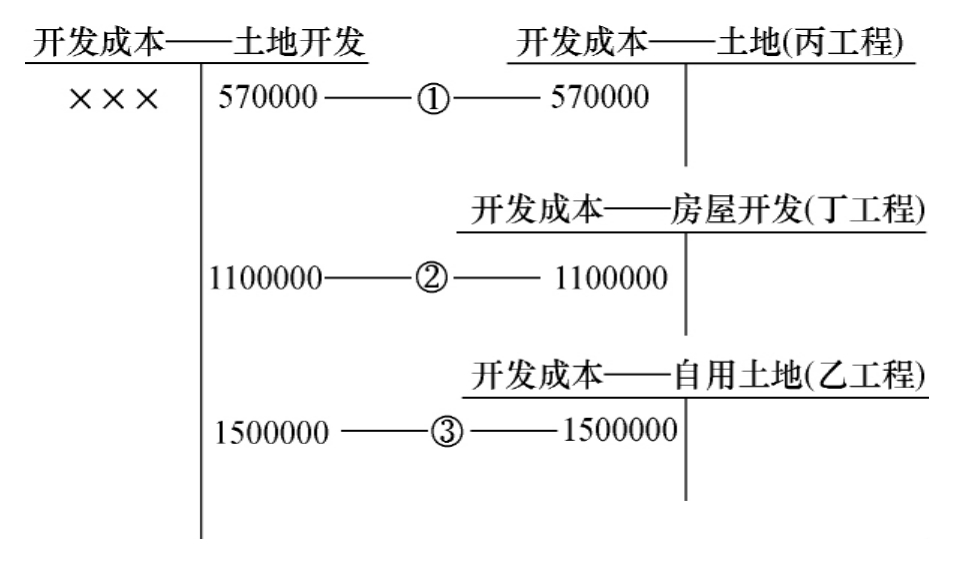

【例8】某房地产开发公司已开发完成并竣工验收三块宗地,实际成本及用途如下:

1.商品性建设场地丙工程已开发完成实际成本57万元;

2.开发建设场地丁工程已开发完成实际成本110万元;

3.开发自用建设场地乙工程,已开发完成实际成本150万元,验收后,近期不准备投入使用。

账务处理见图9-11。

图9-11 土地开发成本分配账务处理

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。