二、期末成本分配的主要方法

(一)约当产量法

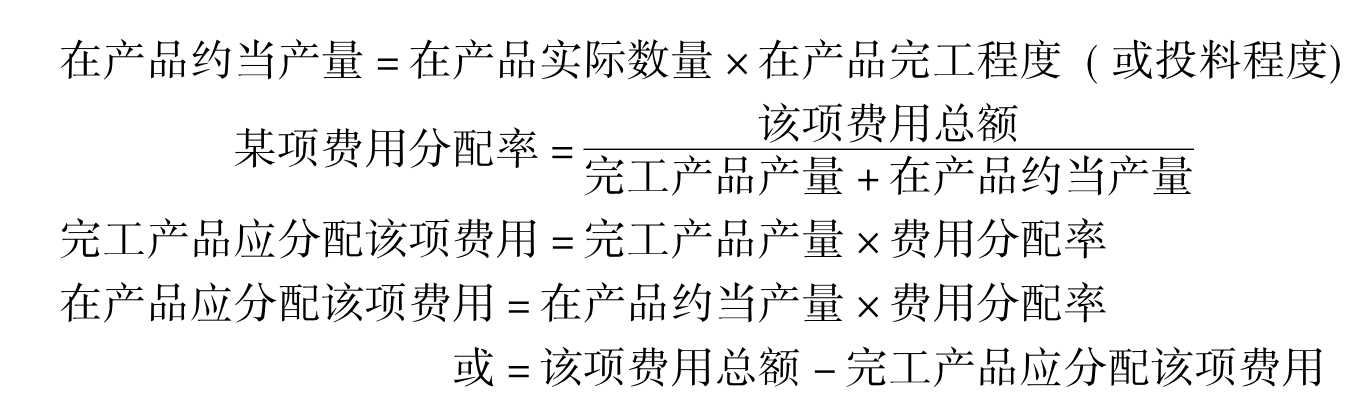

约当产量法是将月末在产品数量按照完工程度折算为相当于完工产品的数量,即约当产量,然后按照完工产品产量(即完工程度为100%的约当产量)与月末在产品约当产量的比例来分配生产费用,从而计算出完工产品成本和月末在产品成本的一种方法。

这种方法适用于月末在产品数量较大,各月末在产品数量变化也较大,产品成本中各项费用的比重又相差不多的产品。

约当产量比例法所采用的有关计算公式如下:

【例4-1】甲产品本月完工180件,月末在产品90件,在产品完工程度为50%,月初在产品和本月发生的直接人工费用共27000元。分配计算如下:

月末在产品约当产量=90×50%=45(件)

直接人工费用分配率=27000/(180+45)=120

完工产品应分配直接人工费用=180×120=21600(元)

月末在产品应分配直接人工费用=45×120=5400(元)

合计 27000(元)

上述费用的分配,应按成本项目进行,以反映完工产品和在产品的成本构成,满足成本计算和管理的要求。

1.直接人工费用、制造费用等加工费用的分配

采用约当产量比例法的关键是计算确定在产品的约当产量。而在产品约当产量正确与否,主要取决于在产品完工程度(即完工率)的测定是否正确,这对于费用分配的正确性影响很大。因为加工费用的发生与完工程度关系密切,它们随着工艺过程的进行而逐渐投入耗费,产品完工程度越高,该产品应负担的加工费用也越多。在计算分配加工费用所依据的在产品约当产量时,其完工率的测定可采用以下两种方法:

(1)平均计算。不分工序确定在产品完工率,完工率为50%,在产品数量按半数折合为约当产量。这是因为各工序在产品数量和单位产品在各工序的加工量都相差不多的情况下,后面各工序在产品多加工的程度可以抵补前面各工序少加工的程度。这样,全部在产品完工程度可按50%平均计算。

(2)各工序分别测定完工率。为了提高成本计算的正确性,加速成本的计算工作,可以按照各工序的累计工时定额占完工产品工时定额的比率计算,事前确定各工序在产品的完工率。计算公式如下:

![]()

某工序在产品的约当产量=该工序在产品数量×该工序在产品完工率。

想一想

在计算在产品完工率时,前面的工时定额按100%计算,而本工序工时按50%计算,你知道这是为什么吗?

【例4-2】广兴公司甲产品经过三道工序制成,甲产品单位工时定额为25小时,其中第1工序6小时,第2工序10小时,第3工序9小时。每道工序按本工序工时定额的50%计算。2007年5月甲产品完工334件,在产品数量:第1工序300件,第2工序150件,第3工序200件。

各工序在产品的完工率计算如下:

第1工序:6×50%÷25×100%=12%

第2工序:(6+10×50%)÷25×100%=44%

第3工序:(6+10+9×50%)÷25×100%=82%

各工序在产品的约当产量计算如下:

第1工序:300×12%=36(件)

第2工序:150×44%=66(件)

第3工序:200×82%=164(件)

合计 266(件)

约当产量计算表详见表4-2。

表4-2 约当产量计算表

【例4-3】承【例4-2】中甲产品月初在产品和本月发生的加工费用:直接人工费用为40800元,制造费用为43200元。完工产品与月末在产品加工费用计算分配如下:

(1)直接人工费用的分配

分配率=40800÷(334+266)=68

完工产品分配直接人工费用=334×68=22712(元)

在产品分配直接人工费用=266×68=18088(元)

或=40800-22712=18088(元)

(2)制造费用的分配

分配率=43200÷(334+266)=72

完工产品分配制造费用=334×72=24048(元)

在产品分配制造费用=266×72=19152(元)

或=43200-24048=19152(元)

2.直接材料费用的分配

约当产量比例法下,在计算分配直接材料费用所依据的在产品约当产量时,一般是按投料程度计算的。因为月末在产品成本中的材料成本与在产品的投料程度关系密切,而与在产品的完工程度没有直接关系。在产品的投料程度是指在产品已投材料占完工产品应投材料的百分比。由于投料方式不同,在产品的投料程度也不一样,主要有以下几种情况:

(1)原材料在生产开始时一次投入。在产品的投料程度为100%,此时无论在产品的完工程度如何,单位在产品应分摊的材料费用与单位产成品应分摊的材料费用是相同的。因此原材料费用应按完工产品数量与月末在产品数量的比例进行分配。计算公式如下:

原材料费用总额:月初在产品和本月发生的原材料费用合计数额。

完工产品原材料费用=完工产品数量×分配率

在产品原材料费用=在产品数量×分配率

或=原材料费用总额-完工产品原材料费用

【例4-4】广兴公司生产乙产品由三道工序制成,原材料在生产开始时一次投入。单位产品工时定额为50小时:第一道工序为10小时,第二道工序为20小时,第三道工序为20小时。2007年6月乙产品完工400件,月末在产品90件,第一工序40件,第二工序20件,第三工序30件。月初在产品及本月生产费用累计为:原材料费用147000元,直接人工费用109000元,制造费用87200元。

采用约当产量比例法计算完工产品成本和月末在产品成本。

第一:原材料费用的分配

原材料费用分配率=147000÷(400+90)=300

完工产品原材料费用=400×300=120000(元)

月末在产品原材料费用=90×300=27000(元)

第二:加工费用的分配

做一做

根据【例4-4】的资料,

(1)计算各道工序在产品的完工率及在产品的约当产量。

(2)计算分配完工产品和月末在产品应承担的直接人工费用和制造费用。

计算分配结果如表4-3所示。

表4-3 乙产品成本计算表

(2)原材料随着生产进度陆续投入,且投料程度与生产工时投入的进度完全一致或基本一致。在这种情况下分配原材料费用所依据的在产品约当产量可以按在产品的完工程度折算。

(3)原材料随着生产进度陆续投入,但投料程度与生产工时投入的进度不一致。在这种情况下,为了提高原材料费用分配的正确性,应按每道工序原材料的消耗定额计算投料程度(投料率),进而计算确定月末在产品的约当产量。具体计算又分为如下两种情况:

①原材料随着生产进度陆续投入,同时在每道工序也是陆续投入的。因此在各工序中的在产品其在该工序的投料率平均按50%计算。

某工序在产品约当产量=该工序在产品数量×该工序在产品投料率

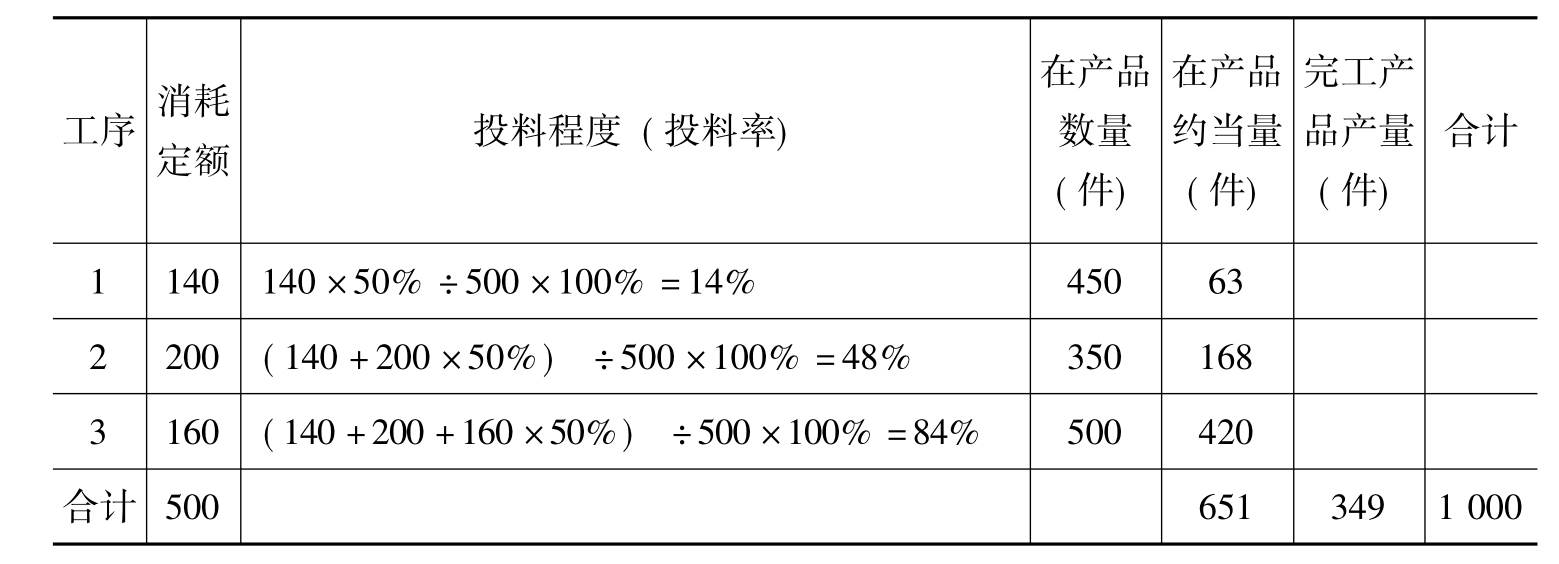

【例4-5】广兴公司生产的丙产品需要经过三道工序制成。原材料随加工进度陆续投入,在各工序中也是按加工进度陆续投入,其投入程度与工时进度并不一致。丙产品的原材料消耗定额为500公斤,各道工序的依次为:140公斤、200公斤、160公斤。各道工序的月末在产品依次为:450件、350件、500件。本月完工产品为349件。月初在产品和本月发生的原材料费用共计58000元。计算过程和结果见表4-4。

表4-4 约当产品计算表(原材料在各工序陆续投入)

原材料费用分配率=58000÷1000=58

完工产品原材料费用=349×58=20242(元)

月末在产品原材料费用=651×58=37758(元)

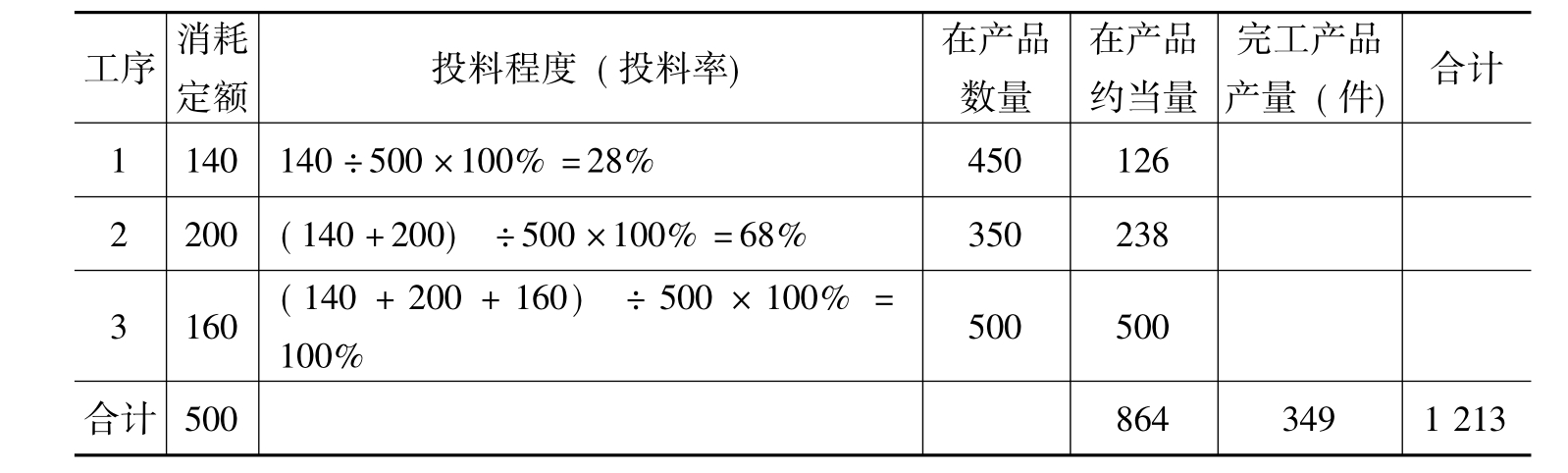

②原材料随着生产进度陆续投入,且在每道工序开始时一次投入。在这种情况下,应将一次投料的计算方式与陆续投料的计算方法结合起来计算投料程度(投料率),并在此基础上计算确定月末在产品的约当产量。计算公式为:

某工序在产品约当产量=该工序在产品数量×该工序在产品投料率

【例4-6】承【例4-5】中原材料随加工进度陆续投入,且在每道工序开始时一次投入。重新计算在产品的投料率和约当产量,见表4-5。

表4-5 约当产量计算表(原材料在各工序开始时一次投入)

原材料费用分配率=58000÷1213=47.8153

完工产品原材料费用=349×47.8153=16688(元)

月末在产品原材料费用=864×47.8153=41312(元)

需要说明的是,如果企业单设了“燃料和动力”等成本项目,因其耗用与产品的完工程度有关,而与产品的投料程度无关,所以计算约当产量时,按照分配直接人工费用和制造费用的方法进行计算,即按在产品的完工程度计算。

想一想

采用约当产量法分配原材料费用时,原材料在生产开始时一次投入、随加工进度陆续投入和每道工序开始时一次投入,这三种情况下的分配率计算有何不同?为什么要这么处理?

(二)定额成本法

1.定额成本法的特点

在产品按定额成本计价法,简称定额成本法,是指月末在产品成本按定额成本计算,该种产品的全部生产费用,减去按定额成本计算的月末在产品成本,余额即为本月完工产品成本。每月生产费用脱离定额的差异(节约或超支)全部计入当月完工产品成本。

2.定额成本法的适用条件

定额计算法适用于定额管理基础比较好,各项消耗定额或费用定额比较准确、稳定,而且各月在产品数量变动不大的产品。

3.定额成本法的计算程序

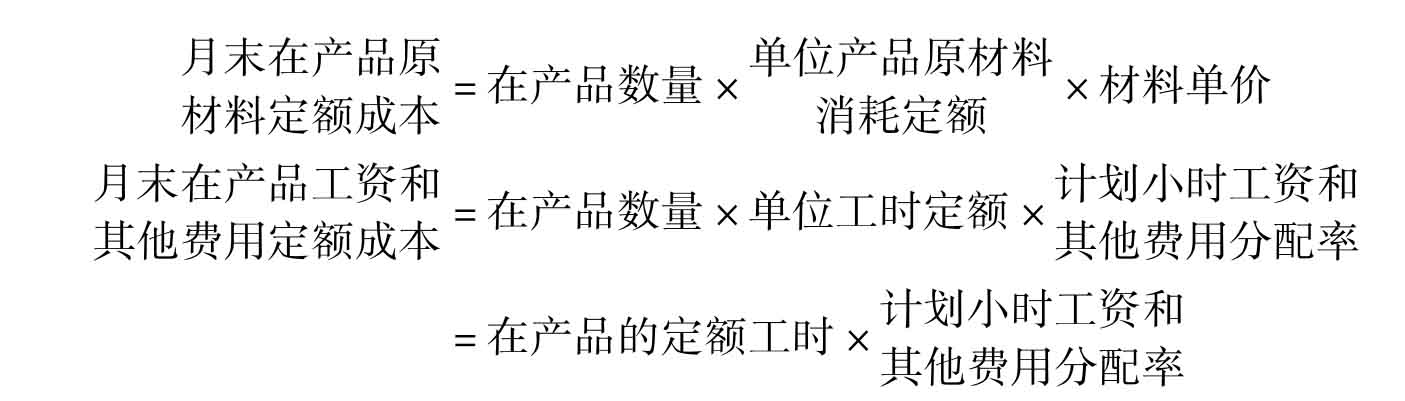

月末在产品成本=月末在产品数量×在产品单位定额成本

完工产品成本=月初在产品成本+本月生产费用-月末在产品成本

上述公式中,月末在产品的单位定额成本通常是按产品成本项目确定的。计算公式为:

在计算月末在产品定额成本时,原材料项目可根据在产品数量和单位在产品原材料成本定额计算,其他项目一般可根据全部产品的定额工时和各项费用的计划分配率计算。

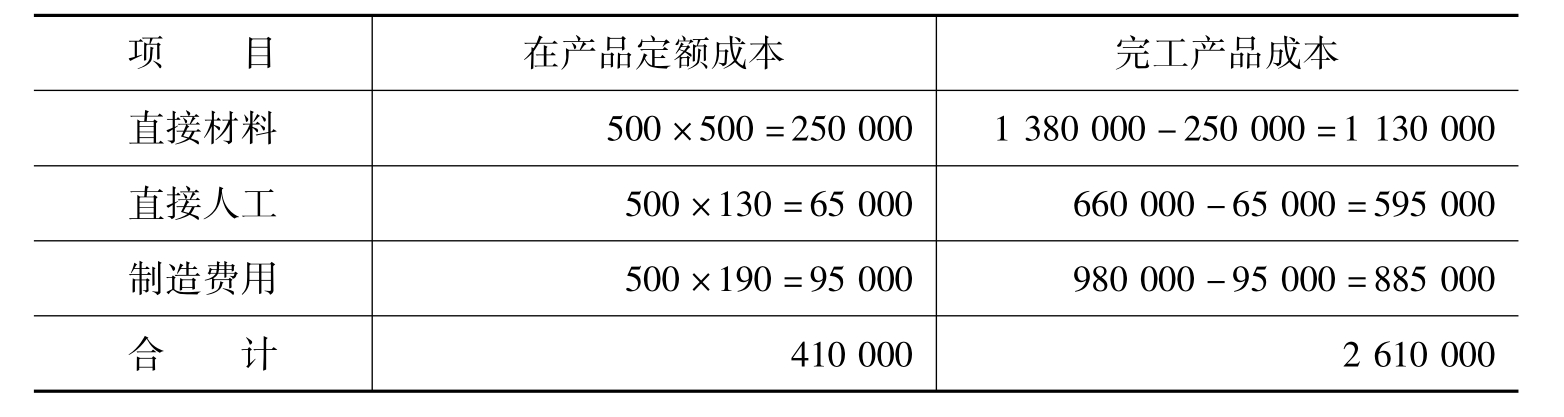

【例4-7】广兴公司生产丁产品本月完工产品产量3200个,在产品数量500个。在产品单位定额成本为:直接材料500元,直接人工130元,制造费用190元。丁产品月初在产品成本和本月生产费用为:直接材料1380000元,直接人工660000元,制造费用980000元。按定额计算法计算在产品成本和完工产品成本。计算结果如表4-6所示。

表4-6 丁产品成本计算表单位:元

【例4-8】广庆公司生产的N产品月初在产品成本为:直接材料15200元,直接人工11000元,制造费用8700元;本月生产费用为:直接材料71500元,直接人工53300元,制造费用34000元。月末在产品200件,N产品所耗材料在生产开始时一次投入,每件产品原材料定额成本70元,全部在产品定额工时为2500小时,每小时各项费用的计划分配率为:直接人工5.5元,制造费用4.5元。采用定额计算法计算完工产品成本和月末在产品成本。计算结果如下:

(1)月末在产品定额成本

直接材料:200×70=14000(元)

直接人工:2500×5.5=13750(元)

制造费用:2500×4.5=11250(元)

合计:39000(元)

(2)本月完工产品成本

直接材料:15200+71500-14000=72700(元)

直接人工:11000+53300-13750=50550(元)

制造费用:8700+34000-11250=31450(元)

合 计: 154700(元)

(三)定额比例法

1.定额比例法的特点

定额比例法是按完工产品和在产品的定额消耗量或定额费用的比例分配生产费用的一种方法。其中,直接材料费用按照原材料定额消耗量或原材料定额费用比例分配;直接人工费用、制造费用等各项加工费用,按定额工时的比例分配,也可以按定额费用比例分配。

定额比例法与在产品按定额成本计价法的区别在于:在产品按定额成本计价,其实际成本与定额成本的差异全部由完工产品成本负担;而采用定额比例法分配费用,产品实际成本脱离定额的差异,要在完工产品与月末在产品之间按比例分配,从而提高了产品成本计算的正确性。

2.定额比例法的适用条件

定额比例法适用于定额管理基础较好,各项消耗定额或费用定额比较准确、稳定,但各月末在产品的数量变动较大的产品。

3.定额比例法的计算程序

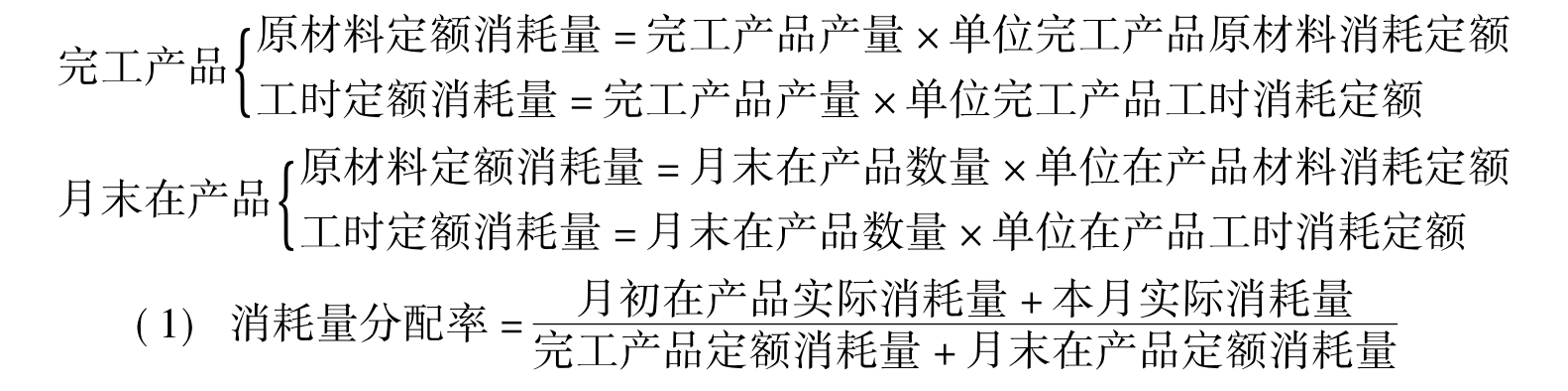

公式1:

(2)完工产品实际消耗量=完工产品定额消耗量×消耗量分配率

(3)月末在产品实际消耗量=月末在产品定额消耗量×消耗量分配率

(4)完工产品分配费用=完工产品实际消耗量×原材料单价(或单位工时的工资、费用)

(5)月末在产品分配费用=月末在产品实际消耗量×原材料单价(或单位工时的工资、费用)

按照上列公式分配,既可以提供完工产品和月末在产品的实际费用资料,还可以提供实际消耗量资料,便于考核和分析各项消耗定额的执行情况。但是,在各产品所耗原材料品种较多的情况下,采用这种分配方法工作量较大。为了简化核算工作,也可以采用下列公式计算分配。

公式2:

![]()

(2)完工产品实际原材料费用=完工产品定额原材料费用×费用分配率

(3)月末在产品实际原材料费用=月末在产品定额原材料费用×费用分配率

或=月初在产品实际原材料费用+本月实际原材料费用-完工产品实际原材料费用

(5)完工产品实际工资(制造费用)=完工产品定额工时×工资(制造费用)分配率

(6)月末在产品实际工资(制造费用)=月末在产品定额工时×工资(制造费用)分配率

或=月初在产品实际工资(费用)+本月实际工资(制造费用)-完工产品实际工资(制造费用)

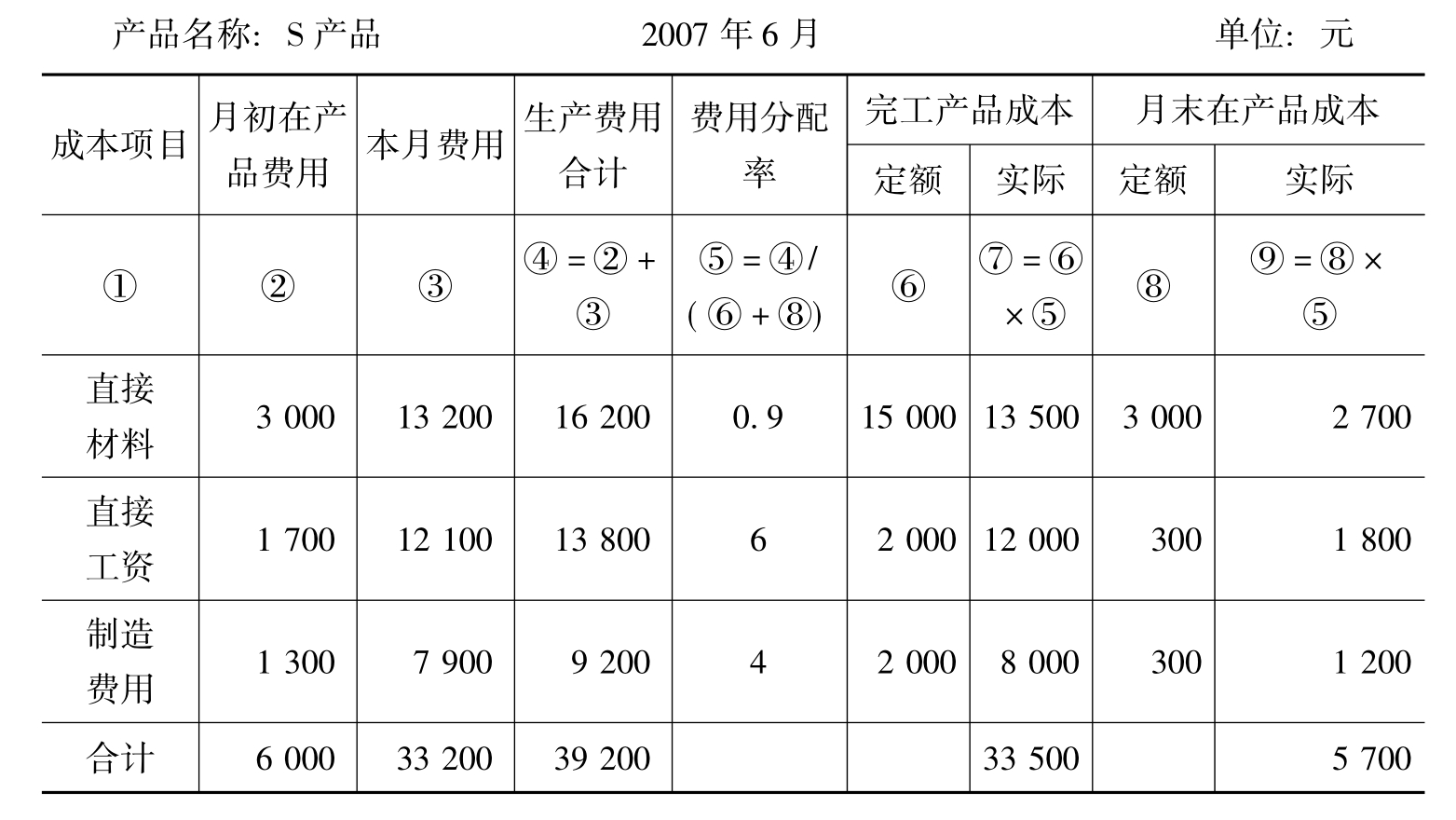

【例4-9】2007年6月广庆公司生产S产品月初在产品费用为:直接材料3000元,直接工资1700元,制造费用1300元。本月生产费用:直接材料13200元,直接工资12100元,制造费用7900元。完工产品1000件,原材料定额费用15000元,定额工时2000小时。月末在产品200件,原材料定额费用3000元,定额工时300小时。采用定额比例法计算的完工产品成本和月末在产品成本如表4-7所示。

表4-7 产品成本计算表

按照上列公式计算分配费用,必须取得完工产品和月末在产品的定额消耗量或定额费用资料。如果企业在产品的种类和生产工序繁多,核算工作量就会很繁重。此时,月末在产品定额消耗量或定额费用可采用简化的方式计算(倒挤的方法)。其计算公式如下:

月末在产品定额消耗量或定额费用=月初在产品定额消耗量或定额费用+本月投入的定额消耗量或定额费用-本月完工产品定额消耗量或定额费用

上列公式中月初在产品定额消耗量,根据上月成本计算资料取得。本月投入的定额消耗量其中的原材料定额消耗量,根据领料凭证所列原材料定额消耗量等数据计算求得;本月投入的工时定额消耗量,根据有关定额工时的原始记录计算求得。按照上列倒挤方法计算月末在产品的定额数据,可以简化计算工作,但是,在发生在产品盘盈、盘亏的情况下,计算求得的成本资料,就不能如实反映产品成本的水平。为了提高成本计算的正确性,必须每隔一定时期应对在产品进行一次实地盘点,根据在产品的实存数计算一次定额消耗量。

在具备了月初、月末在产品定额消耗量(或定额费用),本月投入生产的定额消耗量(或定额费用),以及本月完工产品定额消耗量(或定额费用)资料的情况下,即可以按照下列公式计算费用分配率,并分配生产费用。

完工产品和月末在产品费用的计算公式同前。

【例4-10】承【例4-9】的资料,S产品月初在产品定额原材料费用2700元;定额工时280小时。本月投入生产定额原材料费用15300元;定额工时2020小时。本月实际发生的费用和完工产品定额资料等同前例。各项费用分配计算结果详见表4-8。

表4-8 产品成本计算表

月末在产品原材料定额费用=2700+15300-15000=3000(元)

月末在产品定额工时=280+2020-2000=300(小时)

采用定额比例法分配完工产品与月末在产品费用,分配结果比较正确,同时还便于将实际费用与定额费用进行比较,考核和分析定额的执行情况。

想一想

定额成本法和定额比例法在计算程序和应用条件上有什么不同?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。