第二节 《2000通则》的贸易术语

一、《2000年通则》的适用范围

《2000年通则》明确了适用范围,该《通则》只限于销售合同当事人的权利、义务中与交货有关的事项。其货物是指“有形的”货物,不包括“无形的”货物,如电脑软件等。《通则》只涉及与交货有关的事项,如货物的进出口清关、货物的包装、买方受领货物的义务以及提供履行各项义务的凭证等。不涉及货物所有权和其他产权的转移、违约、违约行为的后果以及某些情况的免责等。有关违约的后果或免责事项,可通过买卖合同中其他条款和适用的法律来解决。

二、《2000年通则》的主要内容

在《2000年通则》中,根据买卖双方承担义务的不同,将13种贸易术语划分为下列E、F、C、D四组。E组(启运地)包括EXW,F组(主运费未付)包括FAS、FOB、FCA 3个术语,在采用装运地或装运港交货而主要运费未付的情况下,即要求卖方将货物交至买方指定的承运人或指定装运港时完成交货。按F组术语签订的买卖合同属于装运合同。C组(主运费已付)包括CFR、CIF、CPT和CIP 4个术语,按此类术语成交,卖方必须订立运输合同,并支付运费,但对货物发生灭失或损坏的风险以及货物发运后所产生的费用,卖方不承担责任。C组术语包括两个“分界点”,即风险划分点与费用划分点是分离的。按C组术语签订的买卖合同属于装运合同,卖方也是在或交承运人或指定的装运港时完成交货。D组(到达)包括DAF、DES、DEQ、DDU、DDP 5个术语,采用D组术语,卖方应负责将货物运至边境或目的港(Port)或进口国内约定目的地(Place)或地点(Point),并承担货物运至该地以前的全部风险和费用。按D组术语订立的买卖合同属于到货合同。

在《2000通则》中,除了EXW 由买方负责出口清关和DDP由卖方负责进口清关外,其余11种术语均采用由居住在发生清关的国家的一方当事人办理,因此其余11种术语均是出口方办理出口清关手续,进口方办理进口清关手续。

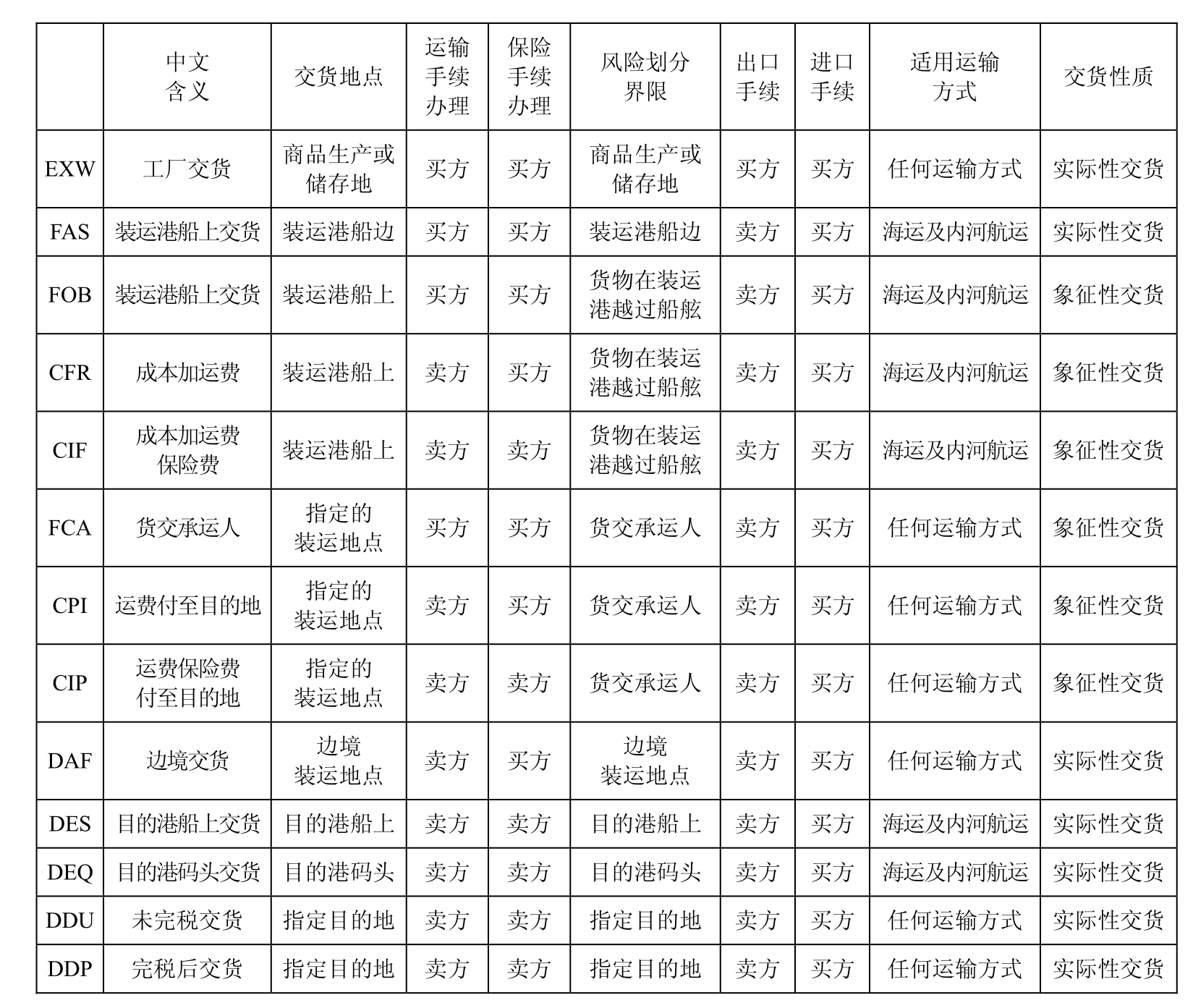

图3-1 《2000通则》下贸易术语比较

图3-1 《2000通则》下贸易术语比较(续)

三、六种主要贸易术语

在国际货物买卖中,FOB、FCA、CFR、CPT、CIF和CIP是6种使用较多的贸易术语。因此,掌握这6种术语下买卖双方的权利和义务以及这些术语的应用尤为重要。现将这6种术语介绍如下:

(一)FOB(装运港船上交货)

FOB(Free On Board……named port of shipment)装运港船上交货……指定装运港,是指卖方在指定装运港于货物越过船舷时完成交付。

本术语适用于海运或内河运输。

1.卖方的基本义务是:

(1)提供符合合同规定的货物和单证或相等效力的电子单证;

(2)自负费用及风险办理出口许可证及其他货物出口手续,交纳出口捐税和费用;

(3)按照约定的时间、地点,依照港口惯例将货物装上买方指定的船舶并给买方充分的通知;

(4)承担在装运港货物越过船舷以前的风险的费用。

2.买方的基本义务

(1)支付价款,收取货物并接受卖方提供的交货凭证或相等的电子单证;

(2)自负费用及风险取得进口许可证,办理进口手续,交纳进口的各种捐税和费用;

(3)负责租船订舱,支付运费,并将船名、交货地点、时间给予卖方以充分的通知;

(4)承担在装运港货物越过船舷后的风险和费用。

提示

学习FOB术语应明确:

1.买方派船,卖方交货,船货衔接要求买方应及时将船信息通知卖方以便充分备货。若买方没有及时派船使卖方不能在装运期内装船引起的仓储、保险等费用以及迟收货款的利息损失均应由买方承担。

2.《2000通则》下FOB术语风险、责任和费用划分以船舷为界,要求卖方必须及时发出装船通知。否则,若因为卖方没有及时发出装船通知,使买方没有及时投保而引起损失,则不以船舷为界划分风险,而是在发出装船通知时风险开始转移。

3.装船费用的确定问题。依据租船方式不同,装船费用的承担就不同,若是班轮条件运输,装船费用由买方承担,若是租船合同中的运费没有包括装船费用,则卖方承担装船费用。

4.卖方仅承担装船前的一切费用,故又称为离岸价格(俗称成本价)。

5.若买方要求卖方提交清洁的已装船提单,则交货点转移到了船舱,而非船舷划分风险。

3.关于FOB术语的变形

关于FOB术语的变形,在《2000通则》中并没有规定。而在实际国际货物买卖业务中,尤其是大宗货物采用租船运输时,为了明确装船费用是否含在租船合同的运费中,就出现了FOB贸易术语的几种变形,具体如下:

a.FOB(liner term)按班轮条件,即买方负责派船,并承担包含了装卸费的运费;

b.FOB(under tackle)装船时吊钩下交货,卖方将货运至吊钩可及之处,则应由买方负责装船;

c.FOB(stowed,FOBS)指卖方负担将货物装入船并支付包括理舱费在内的装货费用;

d.FOB(trimmed,FOBT)指卖方负担将货物装入船并支付包括平舱费在内的装货费用;

e.FOBST指卖方负担将货物装入船并支付包括理舱费在内的装货费用。

4.FOB术语使用时注意问题

在签订国际货物买卖合同选用FOB贸易术语时,由于《美国1941年对外贸易修订本》和《2000通则》对FOB的解释不同,因此,在价格条款中约定FOB贸易术语时最好明确遵照的惯例,若是和北美国家进行贸易,应在FOB后加上“VESSEL”字样,这样就等同于《通则》下的FOB术语了。

知识链接

对于国际贸易术语的变形只是在我国的贸易实践中形成的解释,在国际上并无统一和权威的解释,也没有在惯例中指出。因此,在实际业务中,买卖双方只有对变形有一致的理解时方可使用,并且尽量在合同中明确卖方的额外义务。贸易术语的变形仅是对装船费负担的明确化,并不改变风险的划分。

【FOB案例】

我方进口商以FOB RIO DE JANEIRO条件从巴西进口橡胶,但是我方由于租船困难,不能在合同规定的时间内到装运港接运货物,从而出现了较长时期的货等船现象,于是巴西方面要求撤销合同,并向我方进口商提出赔偿损失的要求。巴西出口商的做法是否合理?

【案例分析】

根据FOB条件成交,要求买方在约定的期限租船到指定的装运港接运货物。我方没能及时派船接运货物,属于违约行为,因此巴西出口商有权以此为由撤销合同,并要求赔偿损失。

(二)FCA(货交承运人)

FCA(Free Carrier...named place,货交承运人……指定地点)是指卖方只要将货物在指定的地点交给买方指定的承运人,并办理了出口清关手续,即完成交货。需要说明的是,交货地点的选择对于在该地点装货和卸货的义务会产生影响。

如在卖方所在地处所交货,卖方负责装货;

如在任何其他地点交货,卖方不负责卸货。

该术语可用于各种运输方式,包括多式联运。

“承运人”指在运输合同中,承诺通过铁路、公路、空运、海运、内河运输或上述运输的联合方式履行运输或由他人履行运输的任何人。若买方指定承运人以外的人领取货物,则当卖方将货物交给此人时,即视为已履行了交货义务。

1.卖方的基本义务是:

(1)提供符合合同规定的货物和单证或相等效力的电子单证。

(2)自负费用及风险办理出口许可证及其他货物出口手续,交纳出口捐税和费用。

(3)按照约定的时间、地点,将货物交付给买方指定的承运人,并给予买方充分的通知;若在约定时间承运人未按照规定接收货物,则卖方必须相应地通知买方。

a.若指定的地点是卖方所在地,则当货物被装上买方指定的承运人或代表买方的其他人提供的运输工具时,完成交货;

b.若指定的地点不是a,而是其他任何地点,则当货物在卖方的运输工具上,尚未卸货而交给买方指定的承运人或其他人或由卖方按照选定的承运人或其他人的处置时,完成交货。

若在指定的地点没有决定具体交货点,且有几个具体交货点可供选择时,卖方可以在指定的地点选择最适合其目的的交货点。

若买方没有明确指示交货地点,则卖方可以根据运输方式和/或货物的数量和/或性质将货物交付运输。

(4)承担在指定地货物交付给承运人以前的风险的费用。

2.买方的基本义务是:

(1)支付价款,收取货物并接受卖方提供的交货凭证或相等的电子单证。

(2)自负费用及风险取得进口许可证,办理进口手续,交纳进口的各种捐税和费用。

(3)自负费用订立自指定地点运输货物的合同,并必须将指定的承运人的名称给予卖方充分通知,并根据需要指明运输方式和向该指定的人交货的日期或期限,以及依情况在指定的地点内的具体交货点接货。

(4)承担在指定地点货物交付承运人后的风险和费用。

提示

学习FCA术语应明确:

1.由于买方未能按照规定指定承运人或其他人,或其指定的承运人或其他人未在约定时间接管货物,或买方未按照规定给予卖方相应通知,则自约定的交货日期或交货期限届满之日起,由买方承担风险、责任和费用,但以该项货物已正式划归合同项下,即清楚地划出或以其他方式确定为合同项下之货物为限。

2.买方必须支付任何装运前检验的费用,但出口国有关当局强制进行的检验除外。

3.当买方要求卖方协助订立运输合同时,买方必须给予卖方相应的指示。

4.采用FCA术语时,货物大多都作了集合化或成组化,例如装在集装箱或托盘中,因此,卖方应当将集合化的费用计算在价格中。即采用非海运或内河航运的贸易或不存在“船舷”界限的运输方式时,不适宜FOB,应采用FCA,但价格构成与FOB相似。

【FCA案例】

我国某公司以FCA ROME术语从意大利进口一批布料,双方约定最迟装运期为4月12日,意大利出口方备妥货物后,由于我方业务员的疏忽,导致意大利出口商在4月15日才将货物交给我方指定的承运人,当我方收到货物后,发现部分货物有水渍,据查是因为货交承运人前两天大雨淋湿所致。据此,我方向意大利出口商提出索赔,但遭到拒绝。请问意大利方的拒绝是否合理?

【案例分析】

按照《2000通则》对FCA术语的规定,由于买方未能按照规定指定承运人或其他人,或其指定的承运人或其他人未在约定时间接管货物,则自约定的交货日期或交货期限届满之日起,由买方承担风险、责任和费用。故本案中货物遭雨淋是在4月13号和14号,交货期届满,且该项货物已正式划归合同项下,所以我方无权提出索赔。

(三)CFR(成本加运费)

CFR(Cost and Freight...named port of Destination)成本加运费(……指定目的港)是指卖方在装运港于货物越过船舷时完成交付。卖方必须支付货物运至指定目的港所需的费用和运费,但是货物交付后灭失或损坏的风险,以及因货物交付后的事件引起的任何额外的费用,自交付起由卖方转移至买方承担。

本术语适用于海运和内河运输。

1.卖方的基本义务是:

(1)提供符合合同规定的货物和单证或相等效力的电子单证;

(2)自负风险和费用办理出口许可证和出口手续,交纳出口捐税和费用;

(3)自费租船,在约定的时间在装运港将货物交付至船上,并给予买方充分的通知;

(4)承担在装运港货物越过船舷前的风险和费用。

2.买方的基本义务是:

(1)按照合同支付价款,收取货物,接受卖方提供的交货凭证或相等效力的电子单证;

(2)自负风险的费用办理进口许可证和进口手续,交纳进口捐税和费用;

(3)通知卖方货物到达目的港的交货地点;

(4)承担在装运港货物越过船舷后的风险和费用。

提示

学习CFR术语应明确:

1.风险的划分与FOB术语一样。

2.价格构成上等于FOB加上装运港至目的港的运费。

3.责任上卖方需租船订舱,支付运费,班轮运输时,运费中包含了卸货费用,而租船运输时就涉及到卸货费用的承担问题。

4.卖方发出装船通知非常必要,卖方承担因遗漏或不及时向买方发出装船通知,而使买方未能及时办妥货运保险造成的后果的违约责任。

3.关于CFR术语的变形

关于CFR术语的变形,在《2000通则》中并没有规定。而在大宗货物买卖业务中,采用租船运输时,租船合同的运费中是否包含卸货费用,就出现了CFR贸易术语的几种变形,常见CFR变形如下:

a.CFR(liner term)按班轮条件,即卖方负责派船,并承担包含了卸货费在内的运费;

b.CFR(under tackle)卖方将货运至目的港吊钩可及之处,则应由买方负责装船;

c.CFR(ex ship’s hold)指卖方租船订舱,货物运至目的港卸货时,由买方负担卸货费用;

d.CFR(landed)指卖方负担将货物卸至岸上的费用。

【CFR案例】

中国A公司(买方)与澳大利亚B公司(卖方)于某年3月20日订立了5000公斤羊毛的买卖合同,单价为314美元/KG,CFR张家港,规格为型号T56FNF,信用证付款,装运期为当年6月,我公司于5月31日开出信用证。7月9日卖方传真我方称,货已装船,但要在香港转船,香港的船名为Safety,预计到达张家港的时间为8月10日。但直到8月18日Safety轮才到港,我方去办理提货手续时发现船上根本没有合同项下的货物,后经多方查找,才发现合同项下的货物已在7月20日由另一条船运抵张家港。但此时已造成我方迟报关和迟提货,被海关征收滞报金人民币16000元。我方向出口方提出索赔。

【案例分析】

在船名船期通知错误这一问题上,责任在卖方是不容置疑的。因为根据CFR A7的规定,卖方有义务将转船的变化情况及时通知买方,以便买方能采取通常必要的措施来提取货物。可是本案的卖方没有这样做,使得买方不得不设法打听货物的下落甚至支付滞报金之类的额外费用。故仲裁庭裁决出口方赔偿滞报金给买方。

(四)CPT(运费付至)

CPT(Carriage Paid To…named place of destination) 即运费付至(……指定目的地),是指卖方将货物交给由他指定的承运人,支付将货物运至指定目的地的运费,但货物在被如此交付后所发生的一切风险和其他费用,由买方负担。

本术语适用于任何运输方式,包括多式联运。

1.卖方的基本义务是:

(1)提供符合合同规定的货物和单证或相等效力的电子单证;

(2)自负风险和费用办理出口许可证和出口清关手续,交纳出口捐税和费用;

(3)自费办理运输,在约定的时间在交货地将货物交付给第一承运人,并给予买方充分的通知;

(4)承担在交货地货物交付给第一承运人之前的风险和费用。

2.买方的基本义务是:

(1)按照合同支付价款,收取货物,接受卖方提供的交货凭证或相等效力的电子单证;

(2)自负风险的费用办理进口许可证和进口手续,交纳进口捐税和费用;

(3)通知卖方目的地的具体交货地点;

(4)承担在交货地货物交付给第一承运人后的风险和费用。

提示

学习CPT术语应明确:

1.风险的划分与FCA术语一样;

2.价格构成上等于FCA加上装运港至目的地的运费,与CFR价格构成相似;

3.责任上卖方需租船订舱,支付运费;

4.卖方发出交货通知非常必要,卖方承担因遗漏或不及时向买方发出交货通知,而使买方未能及时办妥货运保险造成的后果的违约责任。

5.采用非海运或内河航运的贸易或不存在“船舷”界限的集装箱运输方式时,不适宜CFR,应采用CPT。

【CPT术语案例】

我国某出口商同时与一日本进口商和一韩国进口商分别签订了3000公吨5月15日前交货和2000公吨5月20日前交货的小麦出口合同,合同中皆规定采用CPT条件,指定交货地点为青岛集装箱货运站。由于两份合同交货时间相近,且又在同一地点分别交付指定的承运人,因而,按照约定的时间,卖方将5000公吨小麦使用同一运输工具一同运往青岛集装箱货运站,并打算货到后再进行分拨,然而,由于运到指定地点时天色已晚,来不及划分货物,而卖方又有急事需要连夜返回,在这种情况下,卖方遂将全部货物交付给两承运人,请他们第二天自行划分。没想到当天晚上突降暴雨,由于存放小麦的仓库进水,小麦损失了2500公吨。对此,韩、日两进口商均以货物未特定化为由要求卖方赔偿,而卖方认为则将货物交付承运人处置,风险已转移,其不应承担损失责任。试问:本案例中,卖方是否完成了交货义务?风险是否已转移给买方?

【案例分析】

本案中,卖方没有完成交货义务,因为《2000通则》规定,卖方有义务在指定的地点将合同项下的货物交给承运人,而本案中,卖方交货时并没有按照合同规定的数量分别交付给承运人,即没有将货物特定化,没有充分准备好货物。因此,在有分拨处理的货物时,必须依据合同将货物特定化后交付给承运人,才算完成了交货义务。

(五)CIF(成本、保险费加运费)

CIF(Cost Insurance and Freight……named port of destination),成本、保险费加运费……指定目的港)是指卖方在装运港于货物越过船舷时完成交付。卖方必须支付货物运至指定目的港的费用和运费,但是货物交付后货物灭失或损坏的风险,以及因货物交付后发生的事件所引起的任何额外费用自交付时起由卖方转移至买方承担。在本术语中,卖方还应当为货物在运输中灭失或损坏的风险办理海上保险,但卖方只需按最低责任范围的保险险别办理保险。

本术语适用于海上和内河运输。

1.卖方的基本义务是:

(1)提供符合合同规定的货物和商业发票等单证或相等效力的电子单证;

(2)自负风险和费用办理出口许可证和出口手续,交纳出口捐税和费用;

(3)负责租船订舱,在约定的时间在装运港将货物交付至船上,并给予买方充分的通知;

(4)自负费用,按合同的约定办理保险,向买方提供保险单证;

(5)承担在装运港货物越过船舷前的风险和费用。

2.买方的基本义务是:

(1)按照合同支付价款,收取货物,接受卖方提供的交货凭证或相等效力的电子单证;

(2)自负风险和费用办理进口许可证和进口手续,交纳进口捐税和费用;

(3)通知卖方指定目的港交付货物的具体地点;

(4)承担在装运港货物越过船舷后的风险和费用。

提示

学习CIF术语应明确:

1.风险的划分与FOB,CFR术语一样;

2.价格构成上等于FOB加上装运港至目的港的运费和保险费,或者等于CFR加上保险费。

3.责任上卖方需租船订舱,支付运费和保险费。班轮运输时,运费包含卸货费用,而租船运输时,需要明确卸货费用的承担。

3.象征性交货(Symbolic Delivery)问题

象征性交货是指卖方只要按期在约定地点完成装运,并向买方提交包括物权证书在内的有关单证,就算完成了交货义务,而无须保证到货。如CIF 贸易术语就属于典型的象征性交货,除此之外,无须保证到货的FOB、CFR、FCA、CPT、CIP和 FAS术语都属于象征性交货。与此相对应的是实际交货(Physical Delivery)是指卖方必须按照合同规定的时间和交货方式,将符合合同的货物交给买方或其指定人。如EXW和D组术语均属于实际交货。

4.关于CIF的变形

关于CIF术语的变形,在《2000通则》中也没有规定。与CFR变形一样,在大宗货物买卖业务中,采用租船运输时,由于租船合同的内容不同,到达目的港的卸货费用的承担就不同,因而出现了CIF下的变形,常见变形如下:

(1)CIF(liner term)按班轮条件,即卖方负责派船,并承担包含了卸货费在内的运费;

(2)CIF(under tackle)卖方将货运至目的港吊钩可及之处,则应由买方负责装船;

(3)CIF(ex ship’s hold)指卖方租船订舱,货物运至目的港卸货时,由买方负担卸货费用;

(4)CIF(landed)指卖方负担将货物卸至岸上的费用;

【CIF案例】

我国某出口商向德国客商出口一批玩具,交货条件为CIF汉堡,合同规定,5月份装运,在货物到达汉堡时,凭装运单据支付现金。合同订立后,货物按期出运,但由于运输途中遇险不能到达目的港汉堡。当卖方持提单等装运单据要求买方付款时,买方以货物不能到达目的港汉堡为由,拒绝接受单据和付款。但卖方认为,他已经按照合同规定的条件投保,买方应该接受符合合同规定的单据,并支付货款。请问:买方是否有权拒绝支付货款?

【案例分析】

买方有权拒绝支付货款,因为本案中,合同虽然规定了CIF贸易术语,但是又规定了与术语相矛盾的货到目的港汉堡后凭单据付款,改变了CIF装运港交货的性质,因此本着“重合同,守信用”的原则,应按照货到付款的规定履行合同。

(六)CIP(运费/保险费付至目的地)

CIP(Carriage and Insurance Paid To ……named place of destination),即运费保险费付至(……指定目的地)。是指卖方要负责订立货物运至指定目的地的运输合同并支付运费,订立保险合同并支付保险费。在货物交给承运人时,完成交货义务。卖方办理出口清关手续。

适用于各种运输方式,包括多式联运。

1.卖方的基本义务是:

(1)提供符合合同规定的货物和单证或相等效力的电子单证;

(2)自负风险和费用办理出口许可证和出口手续,交纳出口捐税和费用;

(3)卖方必须自付费用,按照通常条件订立运输合同,经由惯常航线,将货物用通常可供运输合同所指货物类型的运输方式装运至指定的目的地。并给予买方充分的通知;

(4)自负费用,按合同的约定办理保险,向买方提供保险单证,在买方没有要求的情况下,卖方仅投最低的险别;

(5)承担在指定装运地将货物交付给承运人前的风险和费用。

2.买方的基本义务是:

(1)按照合同支付价款,收取货物,接受卖方提供的交货凭证或相等效力的电子单证;

(2)自负风险和费用办理进口许可证和进口手续,交纳进口捐税和费用;

(3)承担在货交承运人后的风险和费用。

提示

学习CIP术语应明确:

1.风险的划分与FCA、CPT术语一样,均为货交第一承运人;

2.价格构成上等于FCA加上自指定装运地至目的地的运费和保险费,或者等于CPT加上保险费,与CIF价格构成相似。

3.责任上卖方需办理运输,支付运费和保险费。

【CIP案例】

中国某出口公司与斯洛文尼亚进口公司以CIP明斯克(内陆城市)价格签订了出口合同,运输合同未明确划分卸货港清关、卸货费用等的费用由哪方承担。货物首先海运到KOPER海港后再通过卡车送到明斯克,在进口港转运时产生以下费用:拼箱服务费220.5欧元,装卸费220.5欧元,换单费85欧元,转关费60欧元和托盘费10欧元,货币贬值费63欧元,共计661欧元,请问这些费用应当由卖方还是卖方承担?

【案例分析】

出口方就只承担货物送到指定目的地明斯克的运费。货物交到承运人手中之后的所有费用,除了运费均不由出口商承担。因为《2000通则》规定,买方必须支付自交货时起的一切费用;货物在运输途中直至到达目的地为止的一切费用,除非这些费用根据运输合同应由卖方支付;包括驳运费和码头费在内的卸货费,除非这些费用根据运输合同应由卖方支付;如买方未给予卖方通知目的地,则自约定的装运日期或装运期限届满之日起,货物所发生的一切额外费用,但以该项货物已正式划归合同项下,即清楚地划出或以其他方式确定为合同项下之货物为限;在需要办理海关手续时,货物进口应交纳的一切关税、税款和其他费用,及办理海关手续的费用,以及需要时从他国过境的费用。

四、其他贸易术语

(一)EXW(工厂交货)

EX WORKS(...named place),即工厂交货(……指定地点)。是指卖方在其所在地(如工场、工厂或仓库等)将备妥的货物交付买方,以履行其交货义务。卖方不负责办理货物出口的清关手续,也不负责将货物装上任何运输工具。

按此贸易术语成交,卖方既不承担将货物装上买方备妥的运输工具,也不负责办理货物出口清关手续。如买方不能直接或间接地办理出口手续,不应使用该术语,而应使用 FCA 术语。除另有约定外,买方应承担自卖方的所在地受领货物的全部费用和风险。

按 EXW术语达成的交易,在性质上类似于国内贸易。因为卖方是在本国的内地完成交货,其所承担的风险、责任和费用也都局限于出口国内,卖方不必过问货物出境、入境及运输、保险等事项,由买方自己安排车辆或其他运输工具到约定的交货地点接运货物,所以,在卖方与买方达成的国际货物买卖合同中可不涉及运输和保险的问题。不负责将货物装上买方安排的运输工具。如果双方约定卖方要承担将货物装上买方安排的运输工具的义务,则应在合同中对此作出明确的规定。

提示

学习EXW术语应明确:

1.EXW术语是卖方承担责任最小的术语;

2.卖方一般无义务提供出口包装,如果签约时已明确该货物是供出口的,并对包装的要求作出了规定,卖方则应按规定提供符合出口需要的包装。

(二)FAS(船边交货)

FAS(Free Alongside Ship...named port of shipment),即装运港船边交货(……指定装运港)。是指卖方把货物运到指定的装运港船边,即履行其交货义务。买卖双方负担的风险和费用均以船边为界。仅适用于海运或内河运输。

《2000通则》中FAS 术语要求卖方办理出口清关手续。而《1990通则》中的FAS术语要求买方安排办理出口手续,如当事方希望买方办理出口手续,需要在销售合同中明确写明。

《美国对外贸易修订本》中FAS适用于任何运输方式,因此同北美国家的交易中如使用FAS术语,应加上“VESSEL”字样,如:FAS VESSEL LONDON。

1.卖方的基本义务是:

(1)提供符合合同的货物和单证或相等效力的电子单证;

(2)自负风险和费用办理出口许可证及其他出口手续,交纳出口捐税及费用;

(3)在约定的日期或期间内,按港口惯常的方式,在指定的装运港和装船地,将货物置于买方指定的船舶的船边,即完成了交付,并给予买方以充分的通知;

(4)承担货物在交付前的风险。

2.买方的基本义务是:

(1)支付价款,接受货物和卖方的交货凭证或相等效力的电子单证;

(2)自负风险和费用办理进口许可及其他进口手续,交纳进口捐税及费用;

(3)自费租船,并将船名、交货地点、时间充分通知卖方;

(4)承担卖方交付货物后的一切风险。

【FAS案例】

我国某公司按照 FAS 条件进口一批木材,在装运完成后,国外卖方来电要求我方支付货款,并要求支付装船时的驳船费,对卖方的要求我方应如何处理?

【案例分析】

我方对于卖方支付装船时的驳船费的要求可以拒绝。按照《2000年通则》的解释,采用 FAS 术语成交时,买卖双方承担的风险和费用均以船边为界,即买方所指派的船的船边,在买方所派船只不能靠岸的情况下,卖方应负责用驳船批货物运至船边,驳船费用是在风险费用转移以前发生的,理应由卖方承担。故此,在本案例中,国外卖方要求我方承担驳船费用是不合理的,我方有权拒绝。

(三)DAF(边境交货)

DAF(Delivered at Frontier)即边境交货。是指卖方在边境指定的交货地点,将处于运输工具上尚未下卸的货物交给买方处置,即完成交货任务。DAF术语主要适用于出口国和进口国有共同边境,而且采用公路或铁路运输的货物交易。它也适用于其他运输方式。

【DAF案例】

我国辽宁某外贸公司2012年9月按DAF满洲里条件与俄罗斯商人签订了一笔矿产品的买卖合同,合同规定的数量为8000吨,可分批装运,交货期限为当年12月底之前。签约后,卖方即开始备货,安排铁路运输,并于12月30日前将8000吨产品分批发运出去,买方在满洲里接受了货物后,经检验发现有短量现象,同时发现有一部分货物是在次年1月份到达满洲里的。于是买方向卖方提出异议,指出卖方违反交货期和短交货物,并就此提出索赔。但卖方以铁路承运人出具的运输单据证明自己按时交了货,并以商检证和铁路运单上所载明的数量说明自己是按量交货的,因此拒绝理赔。

【案例分析】

按照DAF条件成合同属于到达合同。在到达合同下,卖方要在规定的交货期内将符合合同规定的货物运到约定的交货地点,实际交给买方,才算完成交货义务。卖方要承担在此之前的有关风险、责任和费用,其中包括货物损坏、灭失以及短少的风险。本案中,合同约定的交货条件是DAF满洲里,说明交货地点在满洲里,卖方有义务在12月底之前将8000吨货物交到满洲里,而实际上,一部分货物是在次年1月份到达满洲里的,这就违反了合同规定,构成违约。卖方凭铁路承运人出具的运输单据只是证明自己在12月底之前发运了货物,并不能证明按时完成了交货。另外,货物在到达满洲里时发现了短少,其风险也应该由卖方承担。上述分析表明,卖方拒赔是没有道理的。

(四)DES(目的港船上交货)

DES(Delivered Ex Ship)即目的港船上交货,是卖方将货物运至指定目的港,但不办理货物进口清关手续,自船上将货物置于买方支配时完成交付。卖方应承担货物运至目的港卸货前的一切费用和风险。

(五)DEQ(目的港码头交货)

DEQ(Delivered Ex Quay),即目的港码头交货。卖方将货物运至指定目的港的码头,将货物交给买方,负担货物卸到码头上为止的一切费用和风险,但不负责办理进口清关手续,即完成交货。

该术语适用于海运,内河运输及多式联运目的地是港口的运输方式。

(六)DDU(未完税交货)

DDU(Delivered Duty Unpaid),即未完税交货。是卖方将货物运到指定目的地(进口国内),供买方收取,不负责卸货,即完成交货义务。买方负责办理货物进口手续,卖方负责货物运抵目的地之前的费用和风险(不包括进口费)。

该术语适用于各种运输方式。

(七)DDP(完税后交货)

DDP(Delivered Duty Paid),即完税后交货,是卖方将货物运至进口国的指定地,负担货物运至该地的一切费用和风险,包括关税,税捐和其他费用,并办理进口手续后交给买方。与EXW相反,DDP是卖方承担义务最大,买方义务最少的术语。该术语适用于各种运输方式,如卖方不能办理货物进口手续,则不应使用该术语。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。