四、合并财务报表编制实例

(一)资料

1.华联集团公司由母公司和其控制的一家子公司组成,主要从事产品的生产和销售。母公司拥有子公司80%的股份。母子公司当期个别财务报表数据见工作底稿(表14-7)。假设母公司对子公司的长期股权投资已按权益法进行了调整。

2.2008年,母公司与子公司之间发生如下内部交易和事项:

(1)母公司对子公司按权益法调整后长期股权投资数额为9000万元。

(2)母公司本期从子公司取得内部投资收益2000万元。子公司本期年初未分配利润800万元,本期提取盈余公积500万元,向投资者分配现金股利1500万元,年末未分配利润1300万元。

(3)母公司将其固定资产销售给子公司作固定资产使用,销售价格为500万元,固定资产账面价值为400万元(假设本期未计提固定资产折旧)。

(4)母公司应收账款3000万元中,有1500万元为子公司的款项。母公司的坏账损失采用应收账款余额百分比法计提,提取比例为5‰。

(5)母公司预收账款2000万元中,有1000万元为子公司的预付账款。

(6)母公司应收票据2000万元中,有1000万元为子公司的应付票据。

(7)子公司的应付债券3000万元中,有2000万元为母公司所持有,作为“持有至到期投资”核算。

(8)母公司因持有子公司2000万元的债券投资,当期从子公司取得利息收入为200万元,子公司计提的利息计入财务费用。

(9)母公司本期向子公司销售产品400万元,母公司的销售毛利率10%,对于该批内部购入的存货,子公司已售出企业集团外部100万元,销售价格为120万元,其余内部购入的300万元形成子公司的期末存货。

(二)编制合并财务报表的具体操作

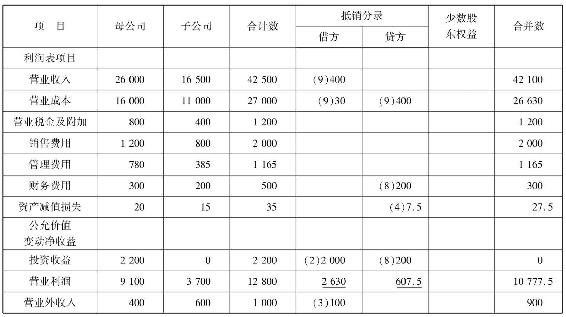

1.编制抵销分录(单位:万元)。

(1)抵销母公司对子公司权益性投资项目与子公司所有者权益各项目。

借:股本 6000

资本公积 1200

盈余公积 1500

期末未分配利润 1300

商誉 1000

贷:长期股权投资 9000

少数股东权益 2000

(2)抵销母公司内部投资收益项目与子公司的本期利润分配各项目。

借:期初未分配利润 800

投资收益 2000

少数股东损益 500

贷:提取盈余公积 500

对所有者(或股东)的分配 1500

期末未分配利润 1300

(3)抵销固定资产原价中包含的内部未实现销售利润。

借:营业外收入 100

贷:固定资产原价 100

(4)抵销内部应收账款与应付账款及其坏账准备。

借:应付账款 1500

贷:应收账款 1500

借:坏账准备 7.5

贷:资产减值损失 7.5

(5)抵销内部预收账款与预付账款。

借:预收账款 1000

贷:预付账款 1000

(6)抵销内部应收票据与应付票据。

借:应付票据 1000

贷:应收票据 1000

(7)抵销内部应付债券与持有至到期投资。

借:应付债券 2000

贷:持有至到期投资 2000

(8)抵销内部利息收入与利息支出。

借:投资收益 200

贷:财务费用 200

(9)抵销内部存货交易的影响。

借:营业收入 400

贷:营业成本 370

存货 30

2.填列合并工作底稿。

将抵销分录的数字过入合并工作底稿,并计算出各项目的合并数。

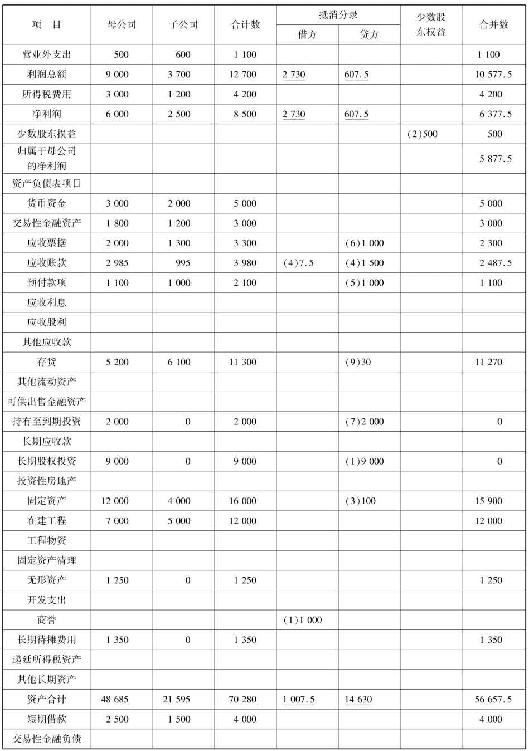

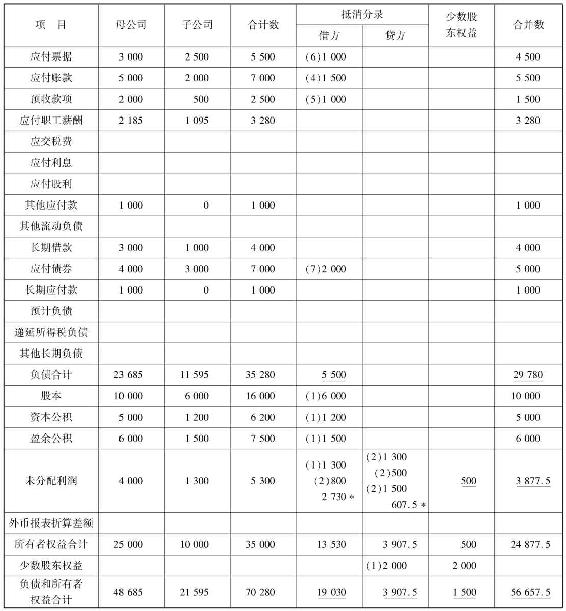

表14-7 合并工作底稿 单位:万元

续表

续表

*本栏中的2730、607.5两个数字均来自合并工作底稿利润表部分“净利润冶项目的抵销数。

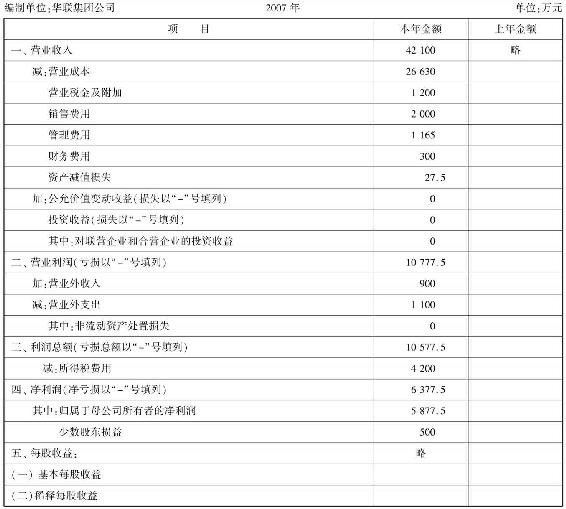

3.将合并工作底稿中的合并数填列合并资产负债表(表14-8)与合并利润表(表14-9)。

4.编制合并所有者权益变动表与合并现金流量表(略)。

表14-9 合并利润表 会合01表

续表

表14-9 合并利润表 会合02表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。