三、工业企业主要经济业务核算

(一)筹集资金业务的核算

工业企业进行生产经营活动需要一定资金,其资金主要来源渠道是接受投资者的投资和从银行取得的借款。

接受投资者投资为企业筹集资金的重要方式之一。投资者投资的方式比较多,主要包括货币投资、固定资产投资、无形资产如技术专利等投资。对投资者投资业务的核算主要通过“银行存款”、“固定资产”、“无形资产”、“实收资本”等账户核算。企业接受投资者的投资,一方面增加“银行存款”、“固定资产”等企业资产,另一方面增加企业所有者权益“实收资本”。“实收资本”账户核算企业按照企业章程、合同、协议的规定,实际收到投资者投入的资本。

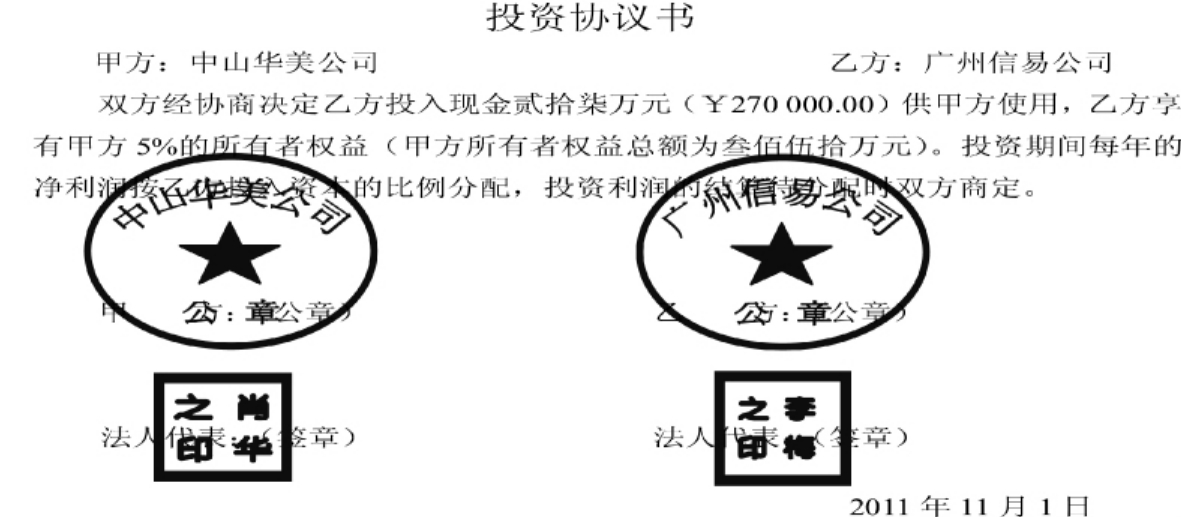

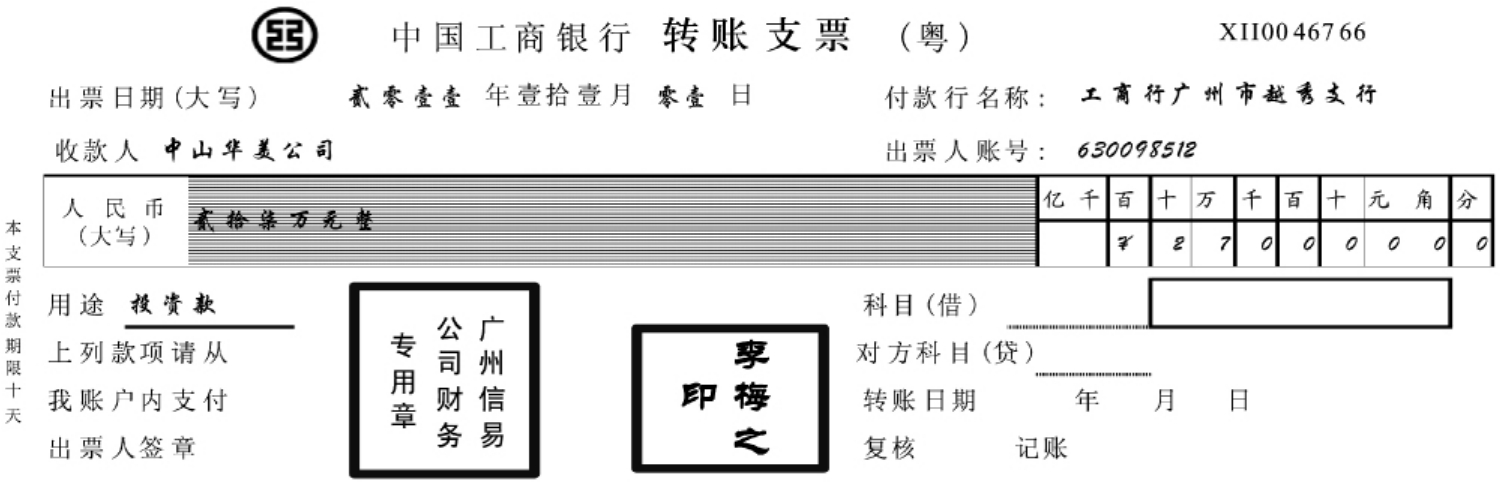

业务2-1 11月1日中山华美公司收到广州信易公司投资款270 000元。相关附件见图2-8、图2-9。

图2-8 投资协议书

图2-9 转账支票

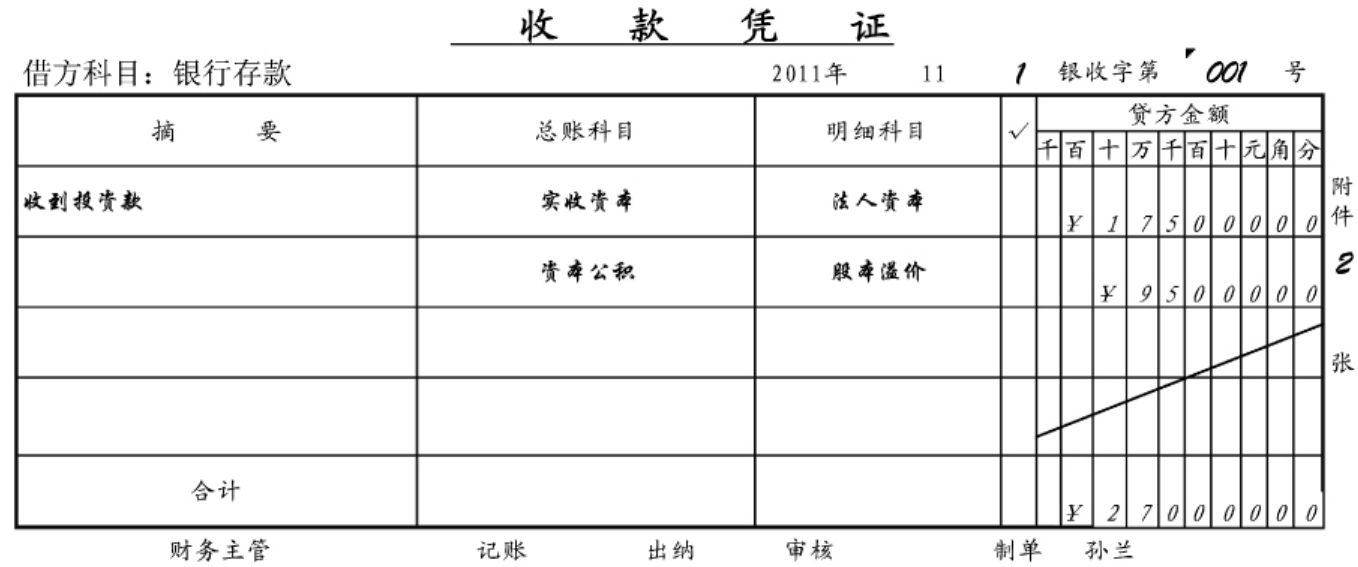

根据投资协议书和收到投资单位的转账支票编制记账凭证,收款凭证见图2-10。

图2-10 收款凭证

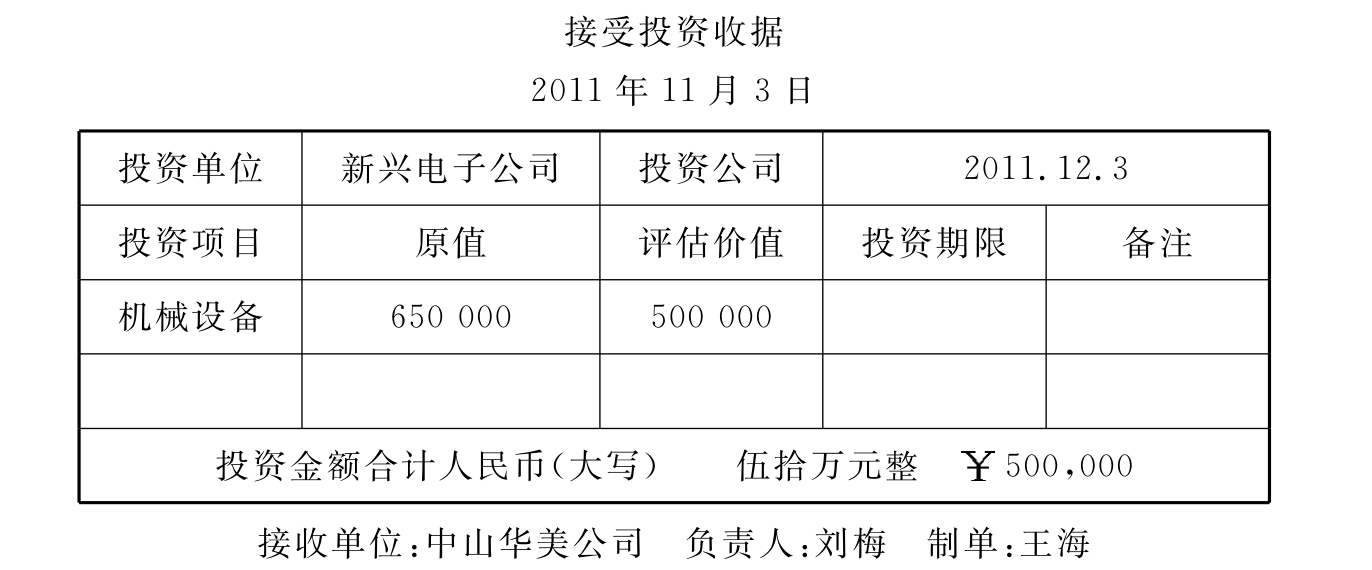

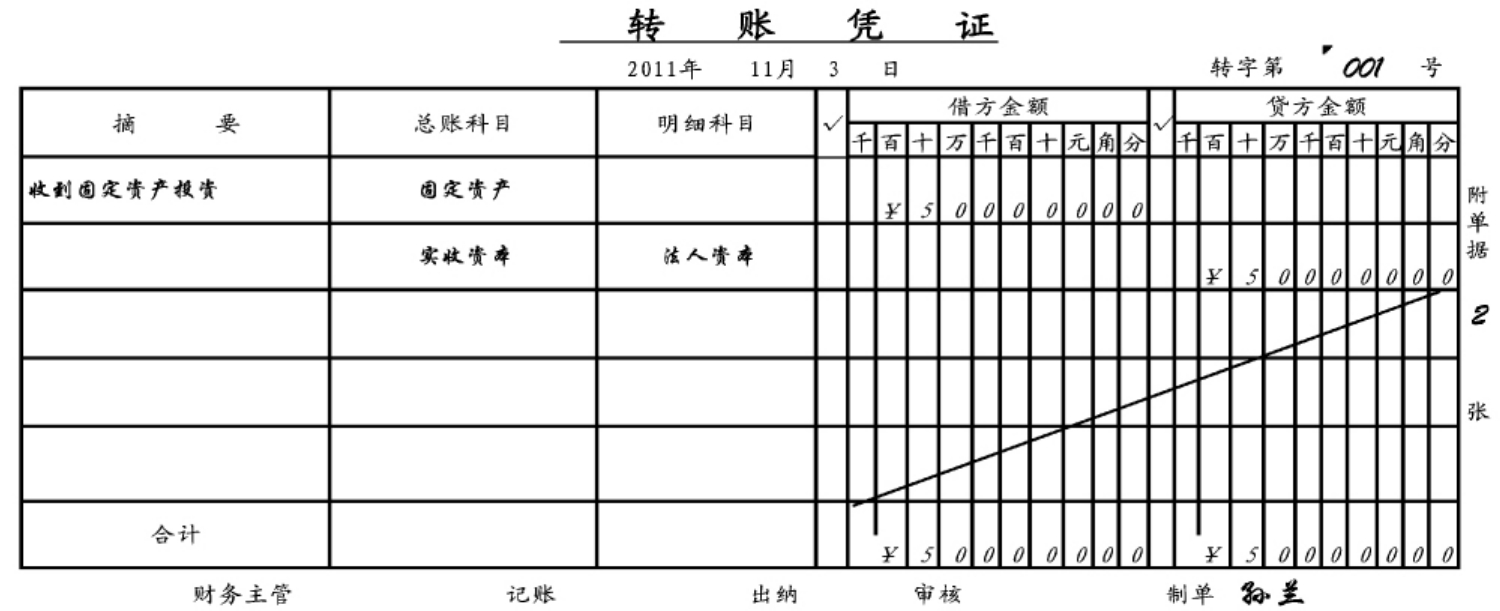

业务2-2 11月3日,中山华美公司接受新兴电子有限公司投资的设备一台,双方评估设备价值500 000元,作为投资者投入的资本。相关附件见图2-11、图2-12。

图2-11 接受投资收据

图2-12 固定资产验收单

根据附件图2-11、图2-12编制记账凭证,转账凭证见图2-13。

图2-13 转账凭证

这里主要核算是从银行等金融机构借入款项的核算。借入款项主要通过“短期借款”、“长期借款”账户核算。其中“短期借款”和“长期借款”都是负债性质账户。“短期借款”核算企业借入的期限在1年以内(含1年)的各种借款的增减变动及结余情况。“长期借款”核算企业借入的期限在1年以上的各种借款的增减变动及结余情况。

业务2-3 11月5日,中山华美公司从中国银行取得短期借款50 000元。相关附件见图2-14。

根据附件图2-14编制记账凭证,收款凭证见图2-15。

(二)供应过程的核算

供应过程是生产经营过程的第一阶段,主要任务是进行采购物资和储备生产需要的各项材料物资。因此,核算的主要内容是:购入物资、与供货单位办理价款结算、确定物资的采购成本、将物资验收入库形成物资储备。物资采购成本由买价和采购费用构成,其中采购费用包括:运杂费、运输途中的合理损耗、入库前的整理挑选费用、国外进口物资应负担的进口关税等。

图2-14 借款凭证

图2-15 收款凭证

涉及的会计账户主要包括“材料采购”、“原材料”、“应交税费——应交增值税”、“银行存款”、“应付账款”等。

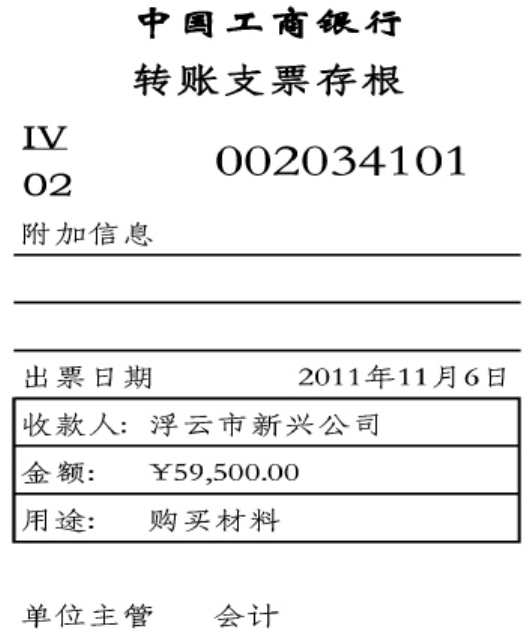

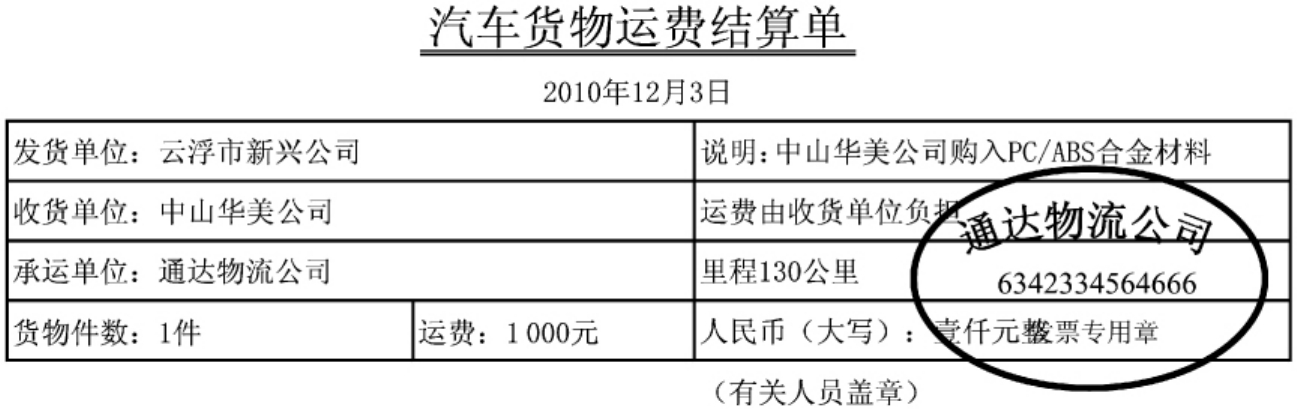

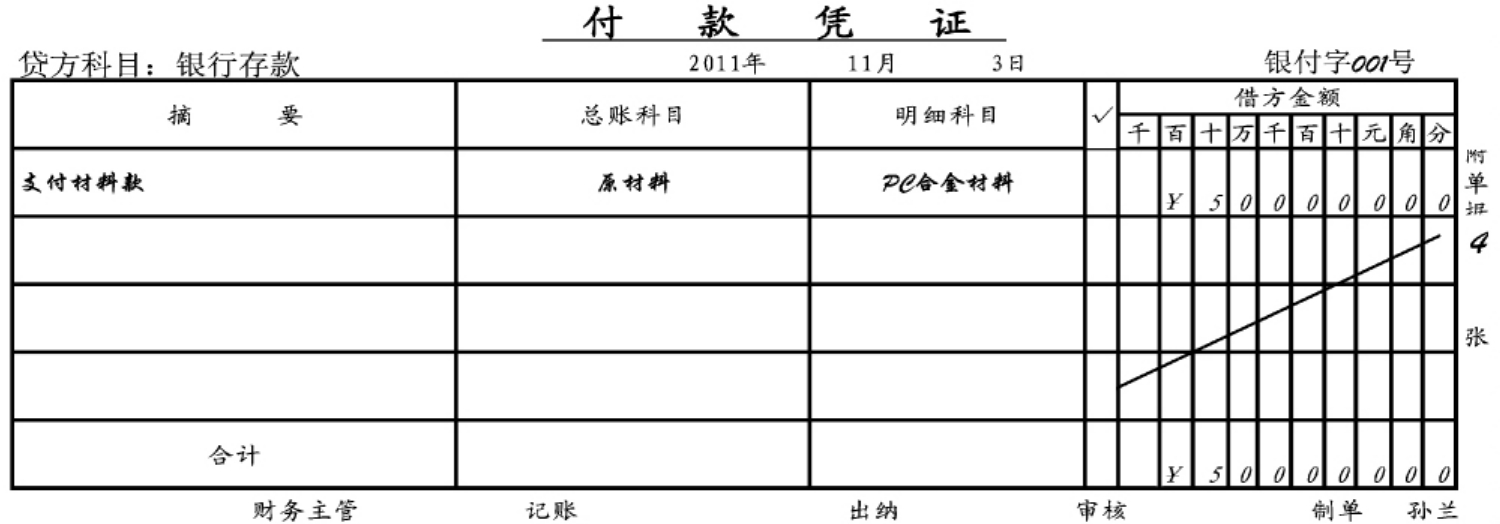

业务2-4 11月6日购入PC/ABS合金材料5 000kg,增值税进项税额8 500元,运输费用1 000元,材料已入库,货款以银行存款支付。相关附件见图2-16、图2-17、图2-18、图2-19。

根据附件图2-16、图2-17、图2-18、图2-19编制记账凭证,付款凭证见图2-20。

图2-16 转账支票存根

图2-18 汽车货物运费结算单

图2-19 材料入库验收单

图2-20 付款凭证

(三)生产过程的核算

产品的生产过程是企业生产经营过程的中心环节。为了生产产品,必然要发生各种耗费,这些生产耗费最终归集分配到各种产品成本中去,构成产品成本。因此,生产过程核算的主要内容是归集和分配各项费用,计算产品生产成本。生产过程涉及的主要账户为“生产成本”、“制造费用”、“管理费用”、“应付职工薪酬”、“累计折旧”、“库存商品”等账户。涉及领料单、购买办公用品发票、水电费发票、工资分配表、折旧计提表、制造费用分配表、产品生产成本计算表。

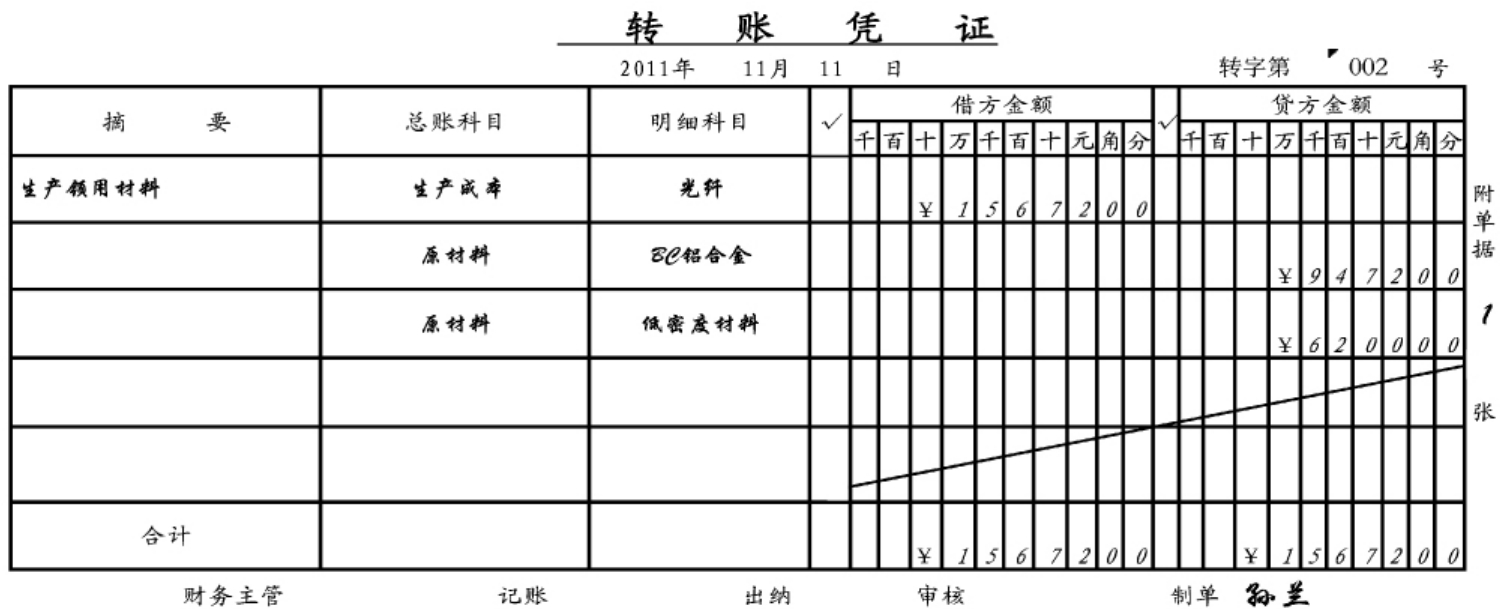

业务2-5 11月11日中山华美公司领用原材料生产产品。相关附件见图2-21。

根据附件图2-21编制记账凭证,转账凭证见图2-22。

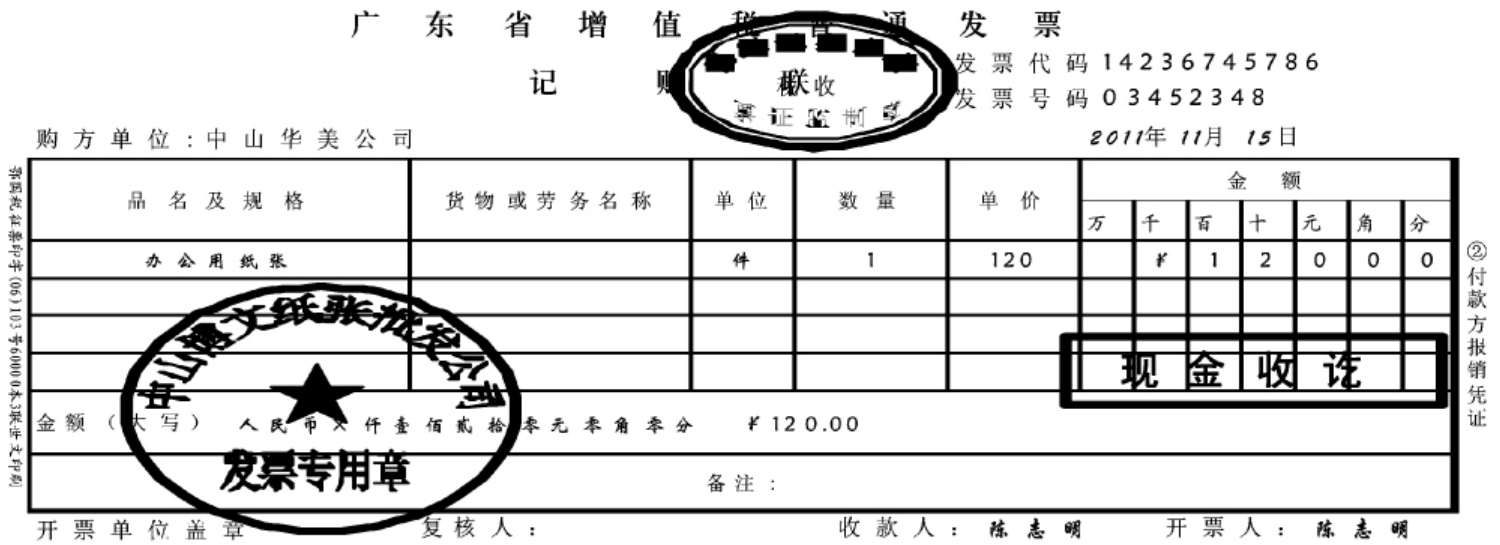

业务2-6 11月15日购买办公纸张一批,金额120元,现金付讫。相关附件见图2-23。

根据附件图2-23编制记账凭证,付款凭证见图2-24。

业务2-7 结转11月份华美公司工资费用,费用分配表见附件图2-25。

根据工资费用分配表编制记账凭证,转账凭证见图2-26。

图2-21 领料单

图2-22 转账凭证

图2-23 广东省增值税普通发票

图2-24 付款凭证

图2-25 中山华美公司工资分配表

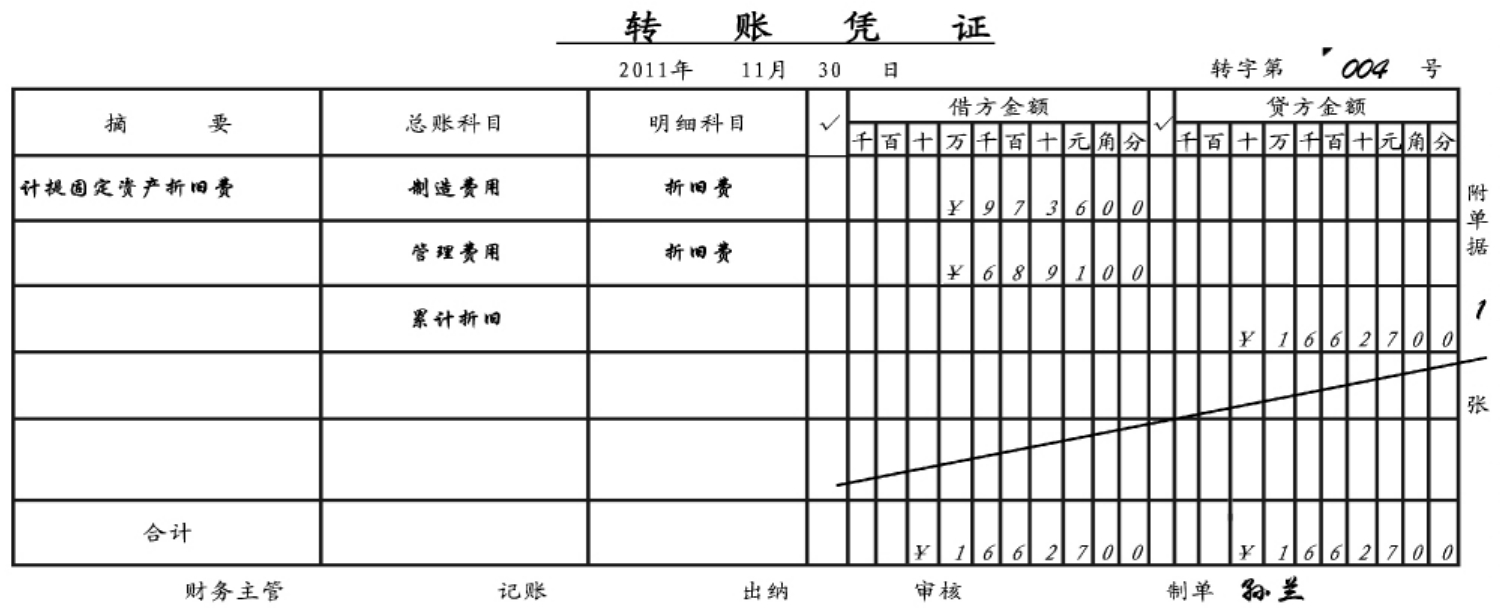

业务2-8 11月30日计提本月固定资产折旧。相关附件见图2-27。

根据附件图2-27编制记账凭证,转账凭证见图2-28。

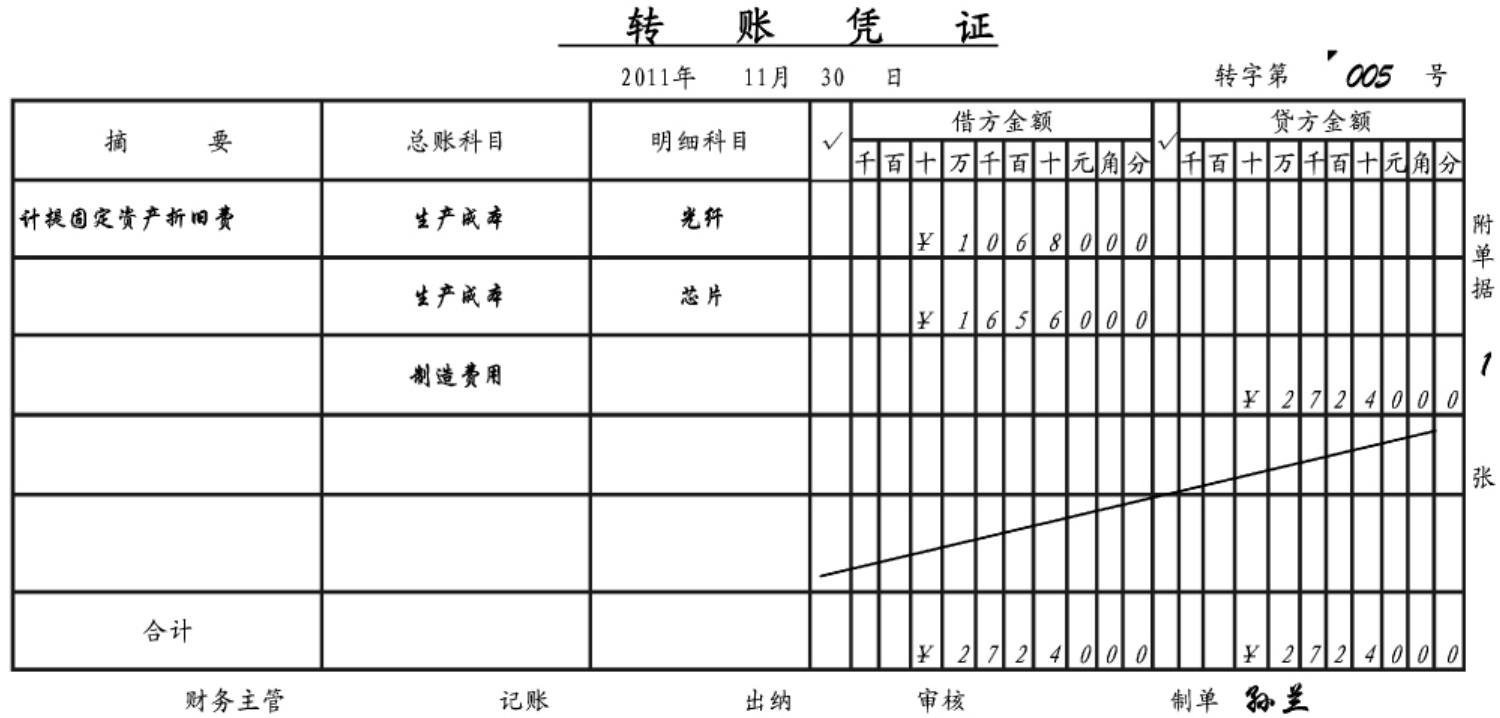

业务2-9 11月30日分配制造费用。相关附件见图2-29。

根据附件图2-29编制凭证,转账凭证见图2-30。

销售过程是工业企业生产经营的最后阶段,主要任务是将生产的产品销售出去,获取价款收入补偿生产耗费,并实现营业利润。销售过程涉及的主要单证有:销售发票、银行结算凭证、产品出库单、产品销售成本计算表、增值税计算表、营业税金及附加计算表。

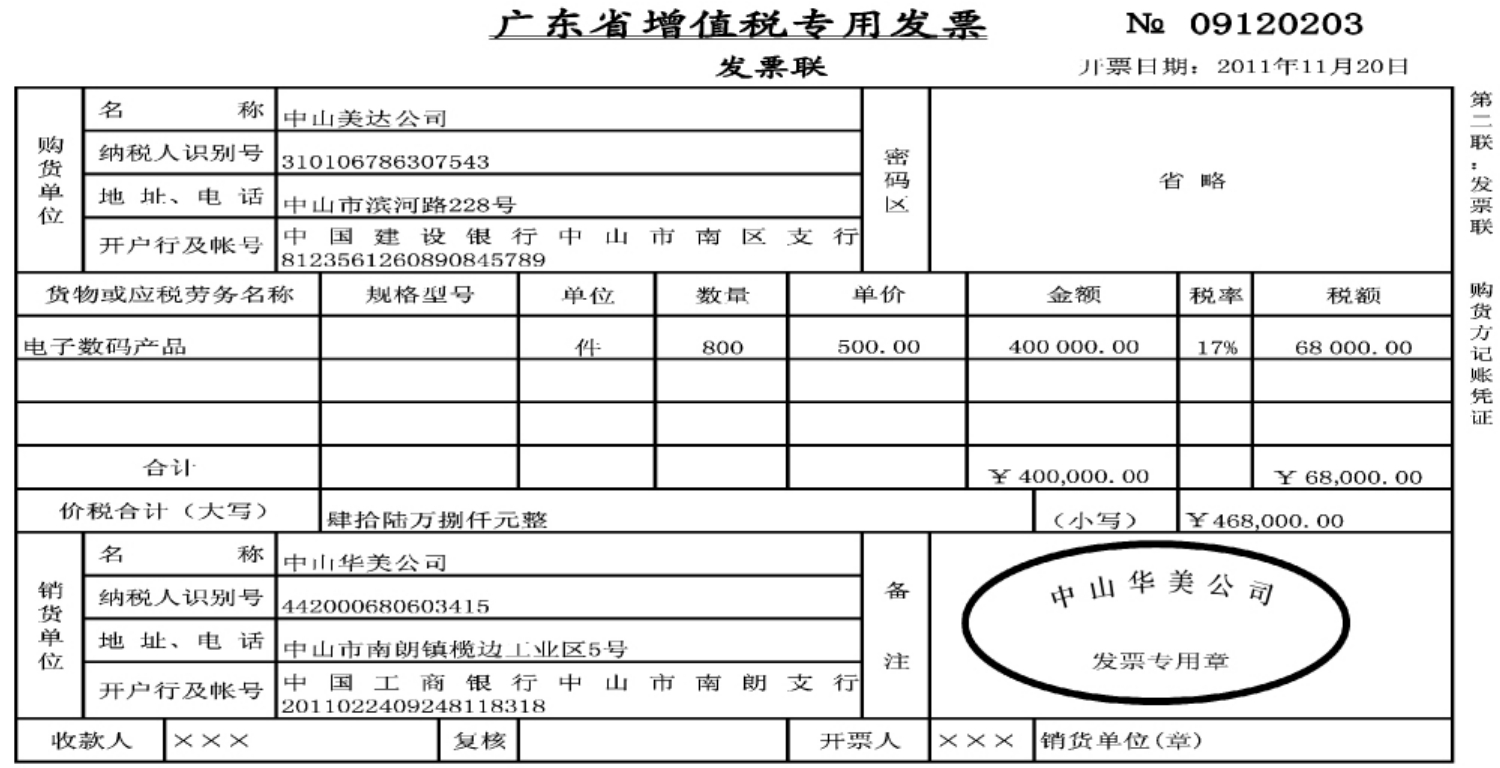

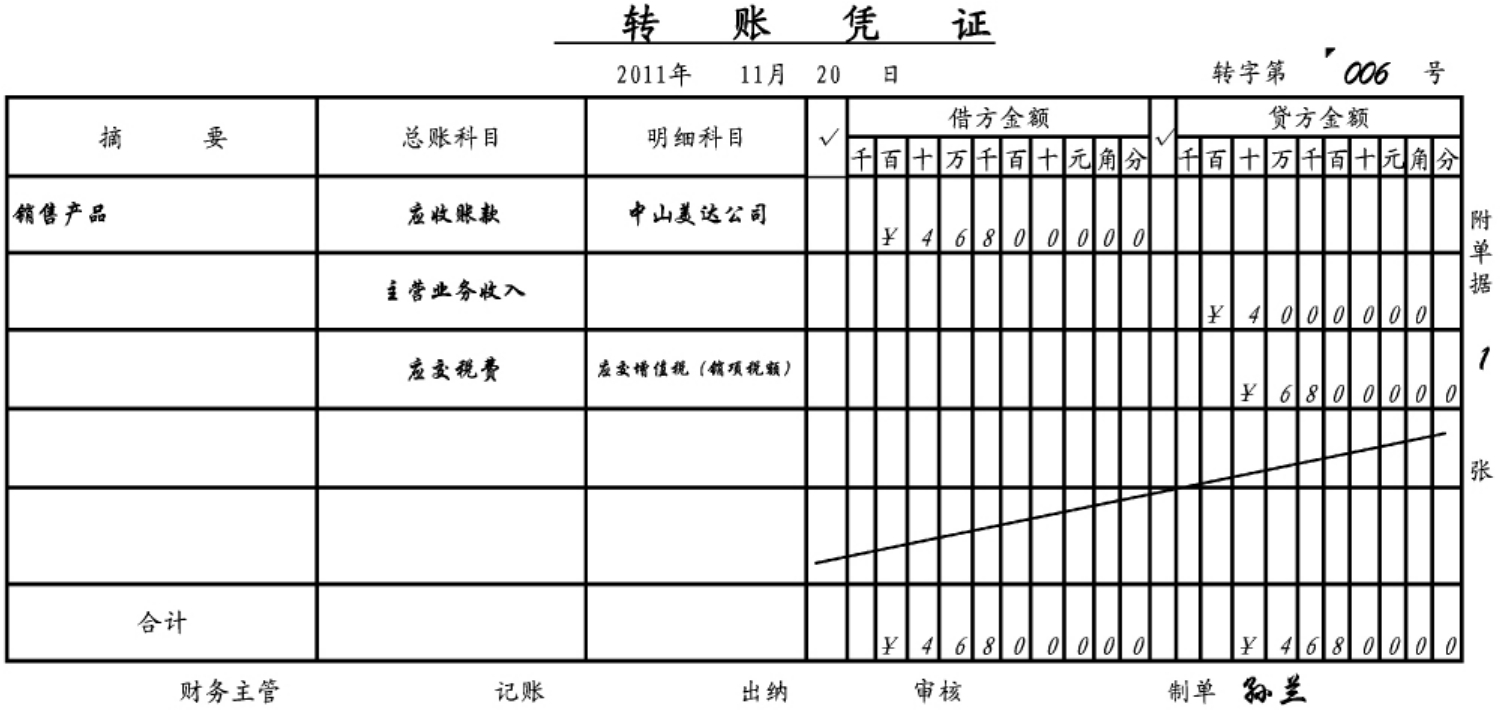

业务2-10 11月20日向中山美达公司销售产品800件,单价500元,款项没有收到。相关附件见图2-31、图2-32。

根据附件图2-31、图2-32编制记账凭证,转账凭证见图2-33。

图2-26 转账凭证

图2-27 固定资产折旧计提表

图2-28 转账凭证

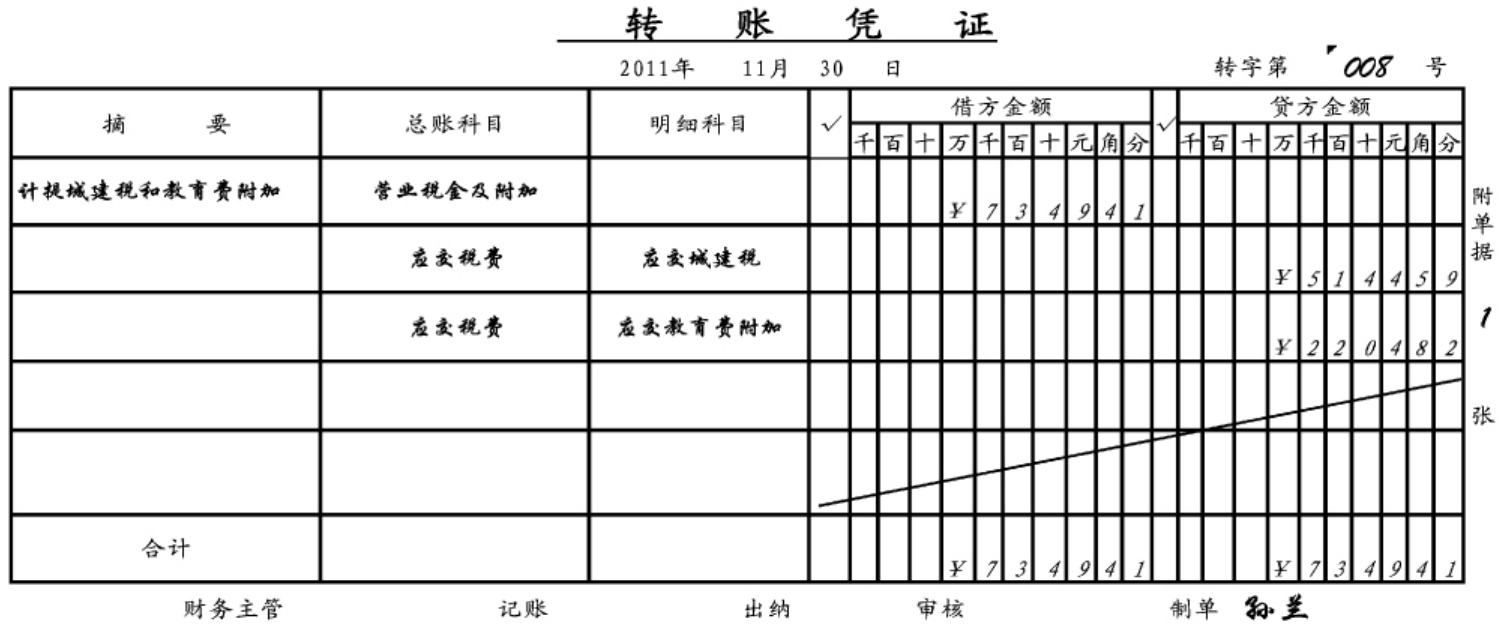

业务2-11 计提城市建设税和教育费附加。相关附件见图2-34。

根据附件图2-34编制记账凭证,转账凭证见图2-35。

图2-29 中山华美公司制造费用分配表

图2-30 转账凭证

图2-31 出库单

图2-32 广东省增值税专用发票

图2-33 转账凭证

(四)利润形成过程核算

追求利润的最大化是企业经营的主要目标之一,收入是利润的来源,因此获取收入是企业日常经营活动中最主要的目标之一,通过获得的收入补偿为此而发生的支出,以获得一定的利润。利润形成过程主要核算结转损益类收入类账户至“本年利润”,结转成本费用类账户到“本年利润”账户。最后结转“本年利润”账户期末余额到“利润分配——未分配利润”账户。

图2-34 营业税金及附加计算表

图2-35 转账凭证

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。