五、战略实施的影响因素与情景分析

1.经济增长判断

(1)预测模型选择。采用柯布—道格拉斯生产函数形式,假设经济增长的基本模型为:

式中: t为时间; Yt为产出; Kt为资本投入量; Lt为劳动投入量; At为技术进步率;α为资本产出弹性;β为劳动产出弹性。

将式(1-1)两边取对数得:

![]()

两边关于t求全微分,得:

![]()

式(1-3)表明经济增长由资本投入增长、劳动投入增长以及全要素增长率增长构成,预测经济长期增长趋势可以通过分别预测这三个部分的增长来实现,为此需要对模型的相关参数进行估计分析,首先将式(1-1)两边除以L,并取对数得:

![]()

根据时间序列数据,通过式(1-4)可以对α与β进行估计,就可以得出模型的基本参数。

(2)资本存量估算。在对α与β进行估计时需先进行资本存量的估算,在此采用永续盘存法来估算资本存量,具体见式(1-5):

![]()

式中: Kt为第t年的资本总存量;σt为第t年经济折旧率; It为第t年的投资量。

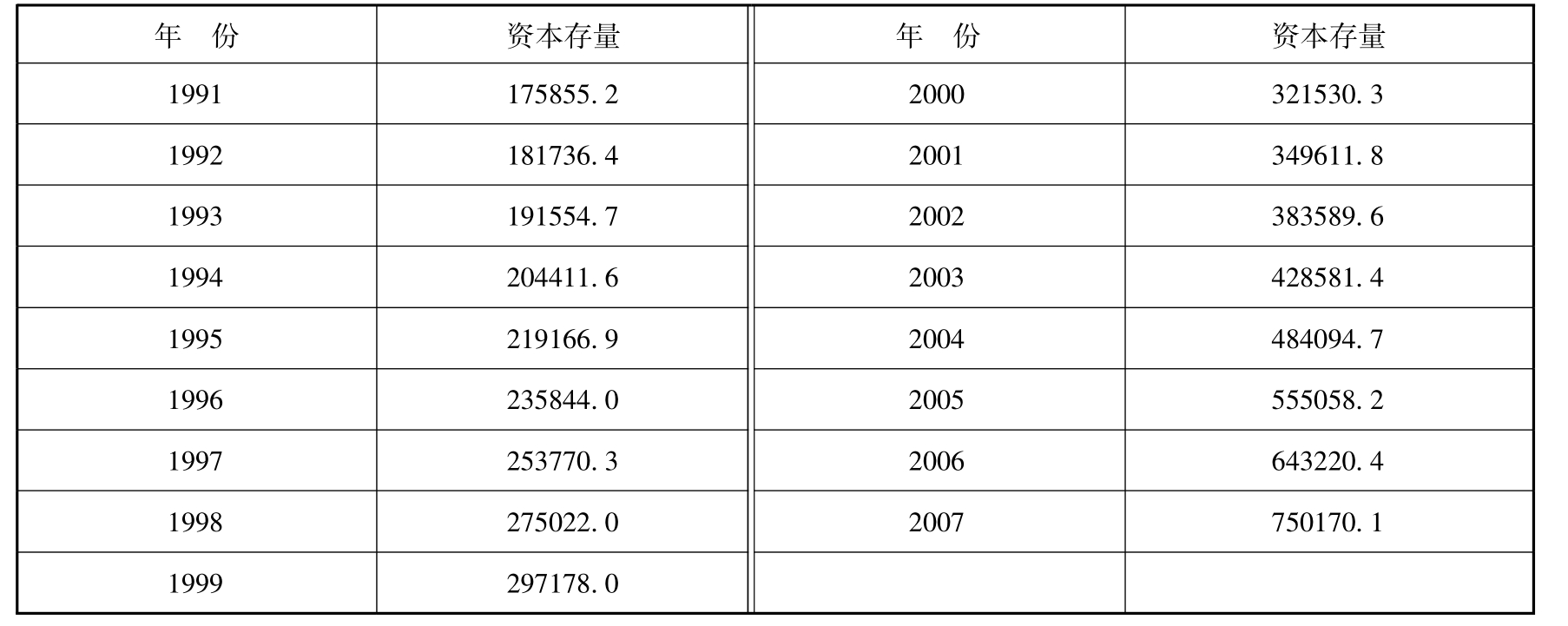

此处基年选择1990年,该年的资本存量参照了张军[17]的研究成果,并以假设的资本产出比3.5来估算,初始各年资本存量中房屋与设备的比例以1978~2007年固定资产投资中累计的建筑工程与设备投资之和的比例关系来确定,房屋与机械设备选用不同的折旧率,假设房屋折旧率每年为3.3%,设备为10%,价格采用2007年价格,具体资产存量估计结果见表1-5。

表1-5 1991~2007年资本存量估计单位:亿元

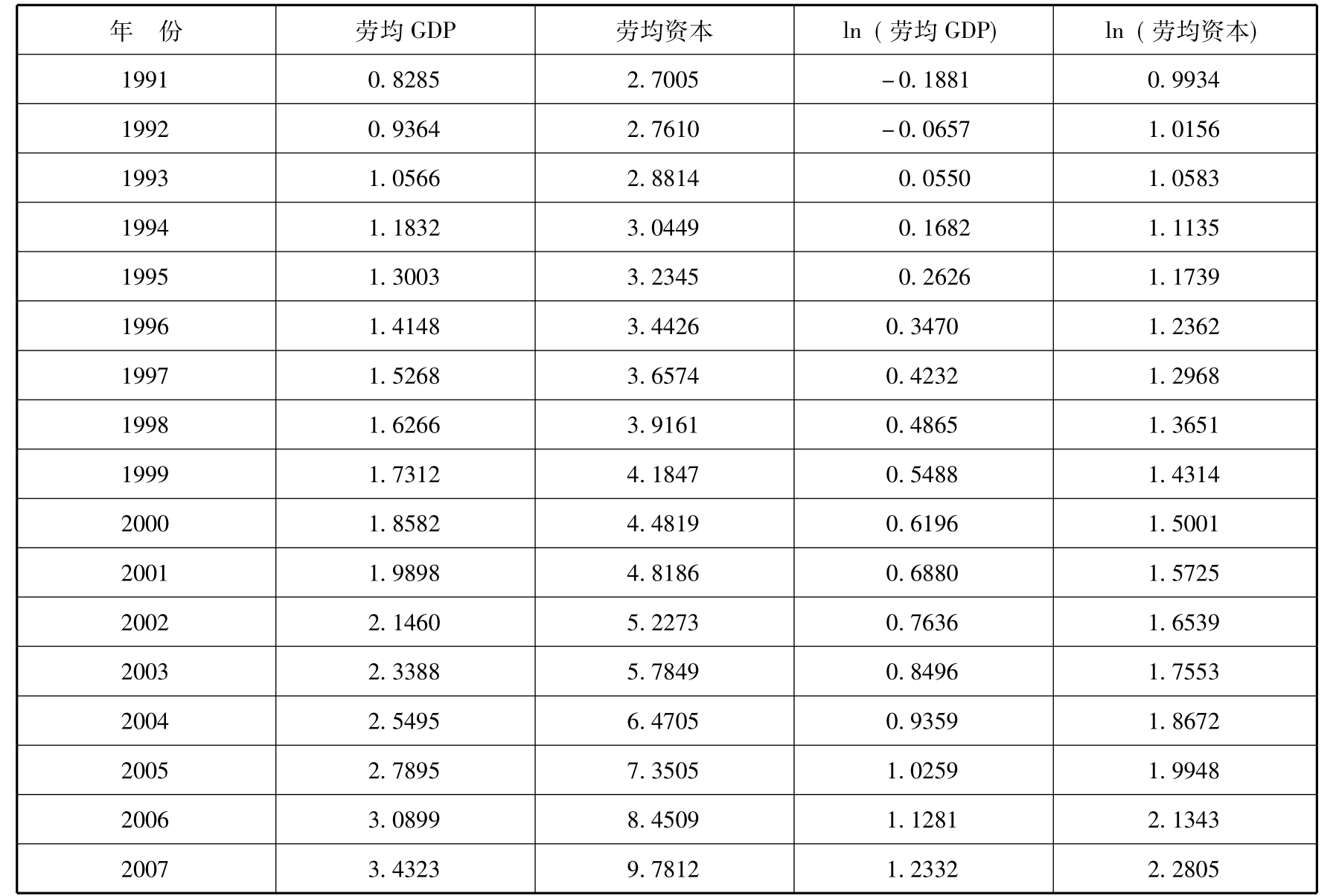

(3)模型估计。为了根据式(1-4)对α进行测算,我们以2007年价格,对我国1991~2007年我国劳均GDP与劳均资本进行测算,结果见表1-6。

表1-6 1991~2007年我国劳均GDP与劳均资本单位:万元/人

资料来源:根据《中国统计年鉴》(2008)与表1-5数据整理。

依据表1-6的数据,对式(1-4)进行回归分析,得:

![]()

其中: R2为0.9,F为132.2,t为11.5。模型通过检验。

由于α与β之和为1,所以β为0.58,并把结果代入式(1-3)得:

![]()

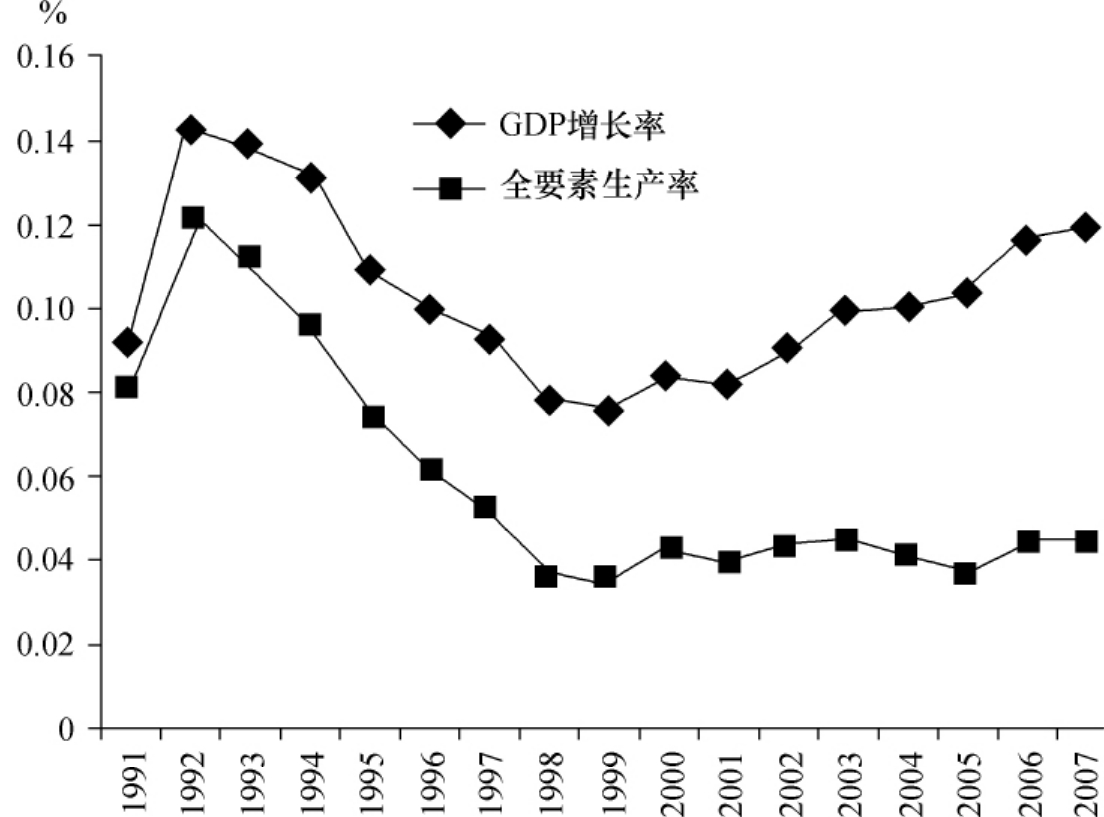

根据式(1-7),对我国1990~2007年全要素生产率进行估计(见图1-13),结果显示: 1992~1998年我国的全要素生产率变化趋势一直在下降,到1998年仅为3.6%; 1999~2007年,总体稳定在3.6%~4.5%,基本保持着与GDP增长率一致的波动趋势。

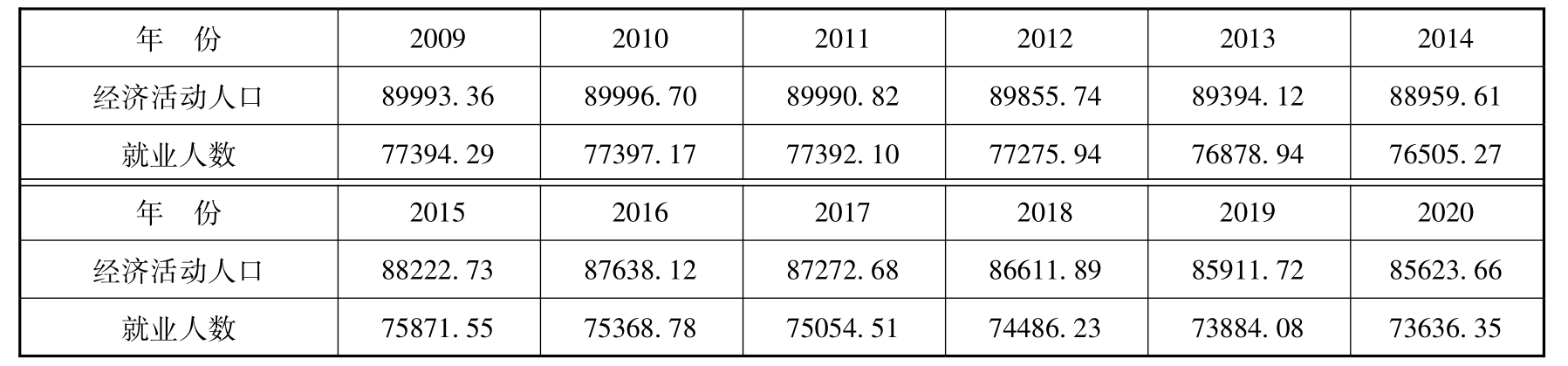

(4)劳动力投入预测。本预测把我国历年的经济活动人口作为一个随机时间序列,根据随机时间序列的“遍历性”原理,以2000年人口普查与2005年1%的抽样调查数据为基础资料,构建生存函数式(1-8),并用该生存函数对2020年之前我国的经济活动人口进行了分析预测,本预测的假设前提是我国人口各年龄的死亡率在2020年之前无明显差异。本预测中的经济活动人口定义是:男16~60岁,女16~55岁,其中农村女性取60岁,具体的生存函数为:

图1-13 1990~2007年我国全要素生产率估计

预测结果见表1-7,从结果可以看出我国就业人数在2011年左右开始呈现逐年下降趋势,其中就业人口按照各年实际就业人口占经济人口的比重,比照年际发展趋势估算。

需要说明的是,根据发展中国家的实际经验,人口的预期平均寿命一般会随着经济发展水平的提高而增加,若该规律在我国同样起作用的话,表1-7的预测结果应当比实际值会小些,或者数据偏于保守。

表1-7 2020年前经济活动人口与就业人数估计单位:万人

2.影响消费因素及消费估算

影响我国消费的因素很多,也很复杂,这里侧重分析我们认为相对重要的一些因素的未来变化趋势。

(1)人口红利逐渐消失。根据生命周期理论,在生命周期内,人的储蓄呈现倒U型,即在年轻工作时储蓄,退休老时负储蓄[18],这样工作人口占社会总人口的比重会对社会平均储蓄与消费倾向产生影响。当工作人口比例相对下降时,对全社会的消费倾向上升;反之,被抚养人口比例的下降将向上推动全社会储蓄,消费倾向下降。对于我国,自20世纪90年代以来,工作人员占总人口的比例一直在增加,到2007年达到58.3%,其中在1990~1999年的平均值为56.0%,在2000~2007年的平均值为57.7%。根据我国《人口发展“十一五”和2020年规划》的人口预测与本书前文的就业人数估计,预计我国工作人员占总人口的比例在2010~2020年的平均值为53.9%,其中2010年、2015年与2020年分别为56.9%、54.0%与50.8%,可以说我国工作人员占总人口的比例基本在2010年左右达到顶点,其后会呈逐年下降趋势,人口红利因素逐渐消失,必然对全社会的消费倾向产生向上的压力,若考虑生存函数变化趋势的影响,该时间可能还会往后推移。

(2)社会保障制度逐步健全。一般来说,社会保障制度对居民的消费(储蓄)行为有正反两个方面的影响:一方面,从社会保障资金筹集看,由于社保基金需要从居民当期收入中扣除,这必然会减少居民用于当期消费的收入数量,从而降低居民当期消费率而提高储蓄率;另一方面,从社会保障资金给付看,社保资金给付不仅能够大幅度提高边际消费倾向较高的中低收入者当期收入水平,而且由于完善的社会保障制度还可大幅度减少居民养老、医疗等预防性储蓄动机,提高居民当期消费倾向,因而又有利于提高当期消费率而降低储蓄率等。但是考虑到一般消费者的平稳消费偏好以及社会保障的大数定律作用,社会保障还是有利于消费环境的健康发展,对消费有促进作用的。在实践中,对高社会保障发达的国家而言,社会保障制度与居民消费和储蓄之间具有明显的相关性;对社会保障制度不很完善、社会保障水平整体较低的国家(包括部分发达国家和大部分发展中国家)而言,社会保障制度与消费储蓄关系的相关性不大。从我国历史实际情况看,消费率和储蓄率从长期看存在着与社会保障制度变化同步的现象[19]。因此,我们有理由判断,在我国社会保障制度的逐步完善,会有利于提高居民的消费倾向。目前,我国现行城镇社会保障制度正处于转轨与不断完善阶段,随着我国与国民经济和社会发展相适应的比较完善的劳动保障制度及运行机制建立与健全,保障覆盖范围逐步扩大,保障能力逐步提高,必然产生推动居民平均消费倾向提高的力量。

(3)收入分配不平等将产生拐点。经济学家西蒙·库兹涅茨认为,随着一个国家的发展,不平等性开始时会提高,其后会逐步下降,经济发展与收入不平等呈倒U型关系[20],即库兹涅茨曲线。按照经济学家罗伯特·巴罗的研究,库兹涅茨曲线在人均收入为4815美元(2000年美元价格)时达到顶峰。在我国,预计2015年、2020年人均GDP分别为3.6万元与5.1万元,相当于2000年的3980美元与5500美元,若库兹涅茨假说在我国成立,则我国收入不平等的变化趋势会在2015~2018年产生拐点。由于就平均而言,收入不平等对消费的影响是:收入越是不平等,总体消费倾向越低。因此,收入不平等对总体消费水平的抑制作用会在2015~2018年产生反转。

(4)政府更注重公共服务。公共服务在促进消费方面的作用主要体现在降低未来支出预期与促进收入平等两方面。降低未来支出预期,相当于增加未来收入,对消费起促进作用。促进收入平等的作用又体现在以下两方面:一是在本质上公共服务相当于再分配过程的平均分配,有利于抵消收入分配不均对消费抑制的影响;二是公共服务,尤其是教育会提高经济变动性程度[21],产生利于收入平等的机会。因此,从理论上讲,完善的公共服务会提高居民的消费倾向。目前,随着科学发展观的贯彻、和谐社会的构建以及政府职能转型,我国更加注重公共服务,积极推行公共服务的均等化,这样随着时间的推移,其对消费的作用会逐渐显现。

(5)资本市场日趋完善。资本市场会通过借贷约束与借贷成本两方面来影响消费。完善的资本市场:一是减少借贷约束,扩大总体消费规模;二是资本市场的完善,借钱者支付的利息率更加接近于支付给储蓄者的利息率,这样借钱更加便宜,这种改善使得人们的处境变得更好,从而产生收入效应,人们愿意增加对大多数商品的消费;三是完善的资本市场,总体会促进经济发展,同时扩大投资与消费的规模。总之,资本市场的完善在一定程度上促进消费增长。目前,我国的资本市场处于逐步完善阶段,其对消费的作用也会逐步体现。

(6)消费率估计。根据以上对消费影响要素的趋势分析,我们初步估计在2020年之前,我国消费率基本呈波动上升趋势,预计2010年、2015年与2020年分别达到52%、58%与62%。

3.消费、投资与净出口协调发展的情景分析

(1)全要素生产率估计。根据实践规律,在多数国家全要素生产率都表现出强烈的顺周期,即在经济扩张时上升,在经济衰退时下降。在我国,全要素生产率也有明显的顺周期性,见图1-13。事实上,全要素生产率是一个模糊指标,不能用资本与劳动投入来解释的因素都包含在全要素生产率之中,其中最为重要的有两个:一个是技术进步水平;另一个是资本与劳动的利用率。有证据表明,资本与劳动的利用率是顺周期的[22],这也说明为什么即使在生产中使用的实际技术不变,经衡量的生产率仍会变动。因此,鉴于我们对今后经济发展的周期性无法预计,故对各年的全要素生产率也不能进行科学估计,在预测经济增长时我们选取3.0%作为全要素生产率的增长率。

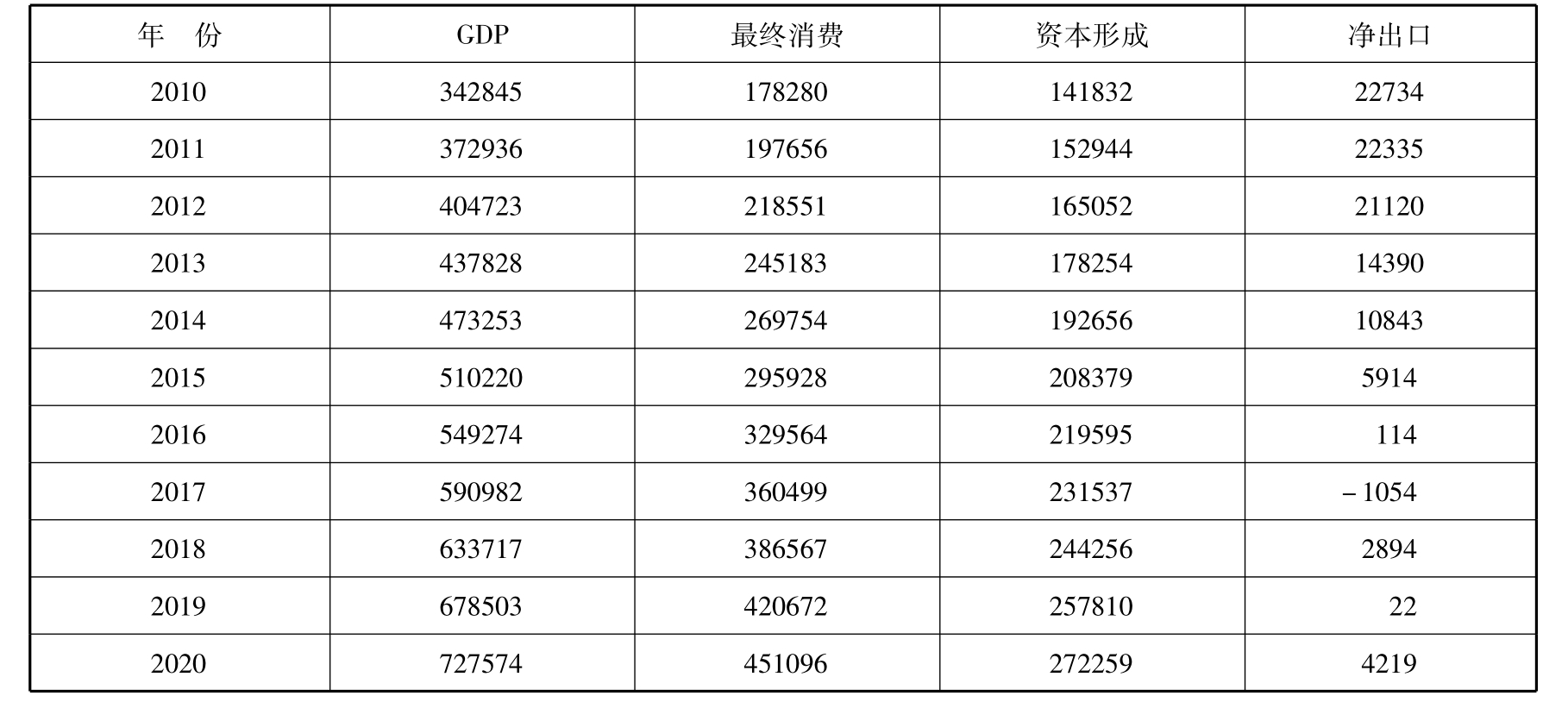

(2)消费、投资与净出口情景分析。根据假设的全要素生产率以及估计的资本与劳动力投入,依据式(1-5)与式(1-7),可以对我国2020年的GDP进行预测,预测结果见表1-8,其中最终消费是依据估计的消费率进行估算的,资本形成是依据1991~2007年全社会固定资产投资与资本形成的变化趋势以及估计的全社会固定资产投资进行估算的[23],净出口为平衡项。

表1-8 2010~2020年我国经济预测单位:亿元

预测结果表明,2010~2015年与2015~2020年,我国GDP的平均增长率分别为8.3%和7.4%。结合人口预测结果,预计人均GDP在2015年与2020年分别达到3.6万元/人和5.1万元/人。在净出口方面,预计在2015年前我国的进出口达到基本平衡[24]。但综合起来,2010~2020年我国的净出口总体为正值,这在目前我国外汇储备较大的基础上,进一步的经常项目盈余给我国的国际收支平衡增加较大的压力。因此,增加国内消费,减少经济增长对国外依赖,降低经常项目盈余对国际收支平衡的压力,与适当放开资本项目,鼓励企业“走出去”,扩大本国居民的国外资产拥有量相结合,是保持消费、投资与净出口协调发展的关键。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。