第一节 高科技股价指数的非线性特征

一、样本指数及样本时间区间的选择

我国证券市场长期以来就存在“高科技板块”概念,但却没有交易所编制的统一的高科技指数。主要原因是我国高科技概念不够明确,我国证券市场的高科技上市公司范围难于准确界定。但是,市场一些公司在编制自己的高科技指数。中信证券于1998年设计推出科技股指数,银河证券也于2001年推出高科技行业指数,目前两种指数每天在中证报等媒体公开发布。但由于银河证券指数推出时间不长,还处于调整阶段,中信证券科技股指数的设计方法是通过设立严格的高科技公司认定标准,再以此标准筛选得出深沪科技股样本,并以流通股本为权重采用帕氏方法计算得出。

本文认为,中信科技股指数的设计较为科学,而每年的调整保证了样本能最好地代表我国证券市场科技股的发展变化情况;另外,本文提出的高科技企业认定标准与中信证券金融创新小组设定的标准比较接近,而中信证券选择的高科技股票样本95%也包括在本文选出的127家高科技样本中。因此,本文选择中信科技股指数作为高科技股价指数的样本。

本文计算样本指数的时间区间为1998年1月5日到2002年5月1日,样本值为该期间中信高科技指数每天的收盘价,共计1040个日收盘数据。

二、计算模型

本文采用非线性动力学理论中的R/S分析方法[1]。根据该方法的计算原理可以对股票指数非线性时间序列的赫斯特指数(H)、长期平均周期及短期趋势窗口进行研究。

根据R/S方法,为避免指数绝对数对计算的影响,本文将首先对高科技指数转化为日收益率:

![]()

其中,St为t时刻高科技股价指数的对数收益率,Pt为t时刻的高科技股价指数。根据该公式对本文高科技指数日收盘价样本数据首先转化为1040个对数收益率。

在此基础上,根据R/S模型计算不同时间增量N基础上的平均R/S值。如我们将时间增量N设为5天,则将1040个对数收益率组成的时间序列分为互相独立[2]的208个5天时间增量区间。通过下式计算出单个5天时间增量区间内的累计离差:

![]()

其中: Xt,N为5天时间增量内的累计离差,Su为5天时间增量区间内高科技股价指数每日对数收益率,MN为5天期间每日对数收益率的平均值。此时5天时间增量区间的极差为:

其中: Max(Xt,N)和Min(Xt,N)分别表示在5天时间增量区间上的累计离差的极大值和极小值。通过将R除以相应时间增量区间上的标准差S,就得出了单个时间增量区间的重标极差R/S。再对208个5天时间增量区间的重标极差R/S求平均,就可以得出N=5的重标极差R/S值。

如果将时间增量N不断地增大,直到N= 520,并得出不太准确的平均重标极差R/S值(因为参与平均的R/S值只有两个)。最后,根据下式可以回归求出赫斯特指数(H)及长期平均周期T:

![]()

其中: R/S=重标极差,N=观测次数,a=常数,H=赫斯特指数。

三、计算结果及分析

(一)非线性特征H值分析

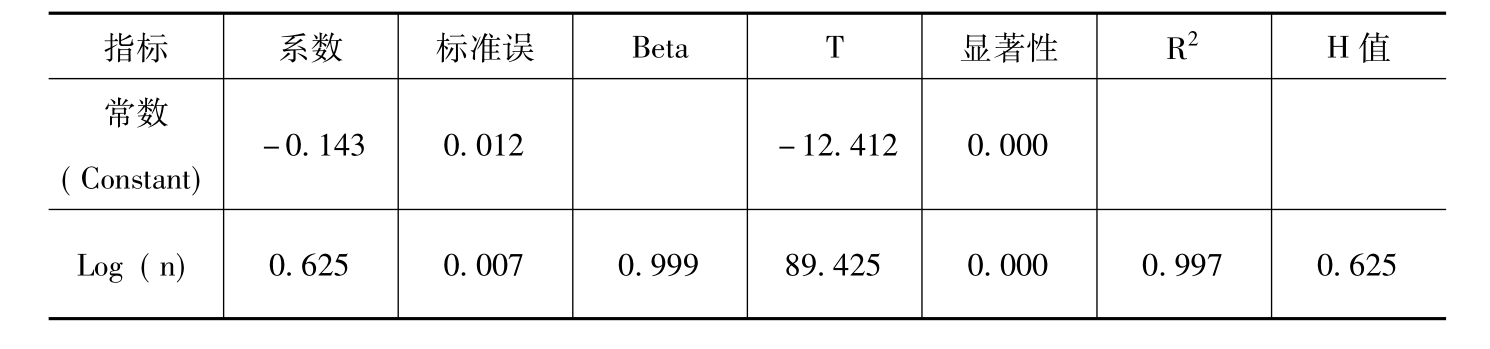

从表6—1中可以看出,H值为0.625。说明科技股指数时间序列具有趋势持续性和遍历性,即今天的信息对未来股价仍将产生影响,股价对信息的反应是一种延迟的非线性反应过程。一方面说明我国科技股作为主板市场的组成部分,其与主板股票价格整体波动相关性较高;另一方面,本文计算得出的高科技指数H值更靠近0.5,也说明了高科技股票价格波动的随机性更大。可以认为这是由于市场投资者更愿意将高科技股票作为投机品种,从而使价格波动更加剧烈,价格逆转性更强。

表6—1 1998年1月5日到2002年4月30日高科技股价指数时间序列的R/S计算结果表

数据来源:根据中信科技股指数公开数据进行调整处理后采用自编软件计算得出。

(二)价格时间序列的长期平均周期分析

通过log(R/S)对log(N)回归得出周期统计量V(n),具体见图6—1。可以看出,当N超过120天时,周期回归统计量开始变得不规则,可以认为高科技股价指数时间序列的平均周期是120天。即价格对信息的记忆期限为120天,超过120天初始信息对价格的影响力将消失。

由于该周期为平均周期,本文再对高科技股票指数1998年1月5日到2002年4月30日的收盘价通过简单平均方式计算周期条件。周期条件为:指数自低点上升20%,算周期底部,指数从高点下跌20%,周期顶部出现。这样计算出的高科技股价指数自1998年以来的周期共计为7个,计算平均周期为148天。由于算术平均周期的计算依赖于周期条件的设定,考虑到周期条件设定的准确度,该统计结果应该说与R/S方法计算结果很接近。

图6—1 我国高科技股票价格时间序列的平均周期回归统计图

数据来源:数据沿用前面计算H值的中信科技股指数,通过自己设计程序回归计算得出。

本文采用R/S方法计算得出的平均周期与徐龙柄等(1997)计算的上证综合指数195天的平均周期相差较大,与美国证券市场平均为48个月的周期(Peters,1994)相差更为悬殊。本文认为这种差异存在的原因,一方面由于我国证券市场属于发展中市场,股票价格波动的频率更高,而高科技股票由于受到市场投机炒作更严重,价格逆转性更强,因此平均周期时间更短;另一方面,根据非线性动力学理论,应用R/S方法计算序列周期时对数据的频度要求不严格,但数据的时间跨度必须至少达到周期的10倍以上。中国证券市场成立才10年时间,前期价格由于市场规模小、波动异常而无法作为正常分析的数据源。因此,采用R/S方法计算的高科技股价指数的平均周期只能是一个参考值。这也是在我国证券市场应用非线性动力学理论进行股票价格行为分析的困难所在。

(三)短期趋势时间窗口

从图6—2可以看出,我们在对同一高科技股价指数时间序列进行R/S分析过程中,当从N= 1开始计算时,H并不等于本文回归得出的最终值0.625,而是更接近于1,N逐步增大时,H值逐步降低,当N= 30时,H=0.640,接近0.625,以后N再增大时,尽管H值有上下变化,但基本稳定在0.6~0.68之间。这说明高科技股价指数时间序列存在短期趋势,该趋势的时间窗口为30天。这一结论与彼得斯(Peters,1994)的结论刚好相反[3],但与本文得出高科技股票更容易被市场投资者当作投机品种的结论是一致的。由于投资者短期投机,使高科技股票价格出现短期过度反应,从而具有更强的趋势特征。当超过短期趋势的时间窗口后,投资者又在理性的驱使下使价格向价值区域回归,遵循长期的变化趋势,从而使H值逐步降低到0.625的水平。

图6—2 我国高科技股价指数时间序列的H值稳定性图

数据来源:数据沿用前面计算H值的中信科技股指数,通过自己设计程序回归计算得出。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。