第二节 高科技股票上市定价及价格行为中不对称信息风险存在的原因

我国高科技股票二级市场定价及价格行为特征中不对称信息风险是与我国证券市场整体存在着严重的不对称信息风险紧密联系的,我国证券市场存在严重不对称信息风险的原因主要可以归纳为以下几点:

1.上市公司治理结构不规范,造成逆向选择和道德风险盛行,大股东损害中小股东利益行为严重。

公司治理结构不完善的主要表现是国有股和法人股等未流通股份占上市公司总股本的比例过高。截至2000年底,未流通股本占上市公司总股本的64.29%,流通股本仅占总股本的35.71%(张宗新、姚力,2001)[8]。大股东拥有绝对控股地位,使上市公司完全被大股东所掌控,这样必然产生严重的后果,其主要表现就是:

(1)大股东与上市公司之间关联交易频繁,大股东充分利用上市公司转移利润,有的甚至大规模挪用上市公司的资金。据对2000年上市公司的关联交易统计,在1018家上市公司中,关联交易金额超过1亿元的就超过80家[9]。

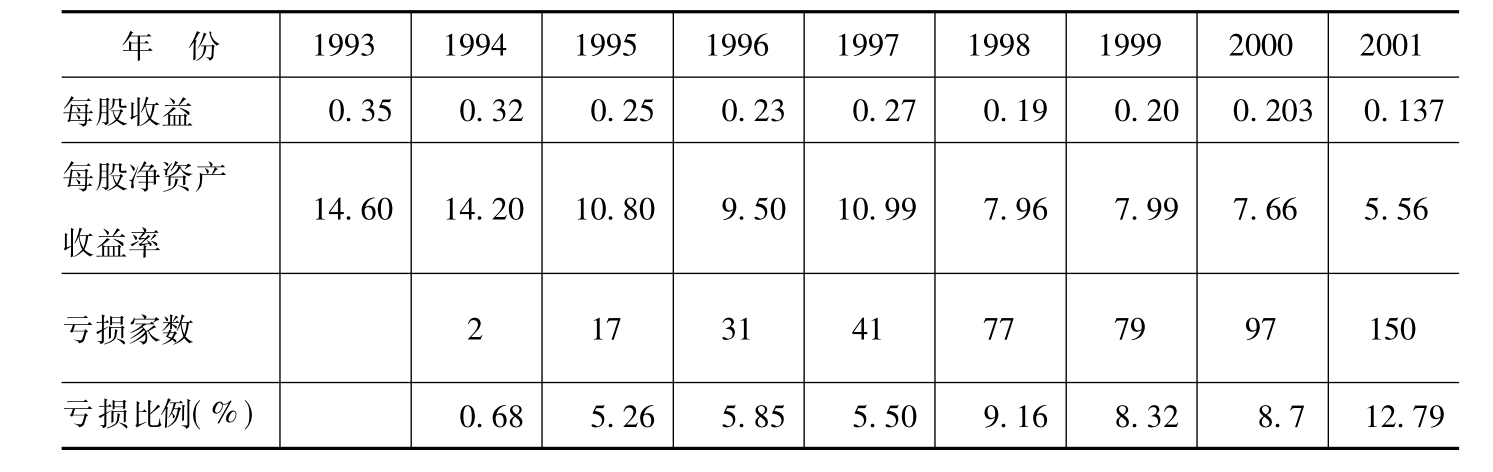

(2)大股东充分利用上市公司这一平台大肆“圈钱”,而对上市公司的经营业绩并不真正关心。从表7—1统计数据看出,上市公司业绩逐年下降,2001年更有加速下降的趋势,说明上市公司筹集资金在短期内可以为公司发展带来效益,但长期发展缺乏后劲。表7—2的数据可以进一步看出,上市公司经营业绩远远落后于国有公司,更说明了大股东对上市公司控股地位引起的治理结构缺陷对上市公司来说是致命的。

表7—1 上市公司历年业绩表现统计表

数据来源:《中国证券期货年鉴(2000)》,《证券时报》2001年4月30日及《上海证券报》2002年4月30日。

表7—2 上市公司业绩表现统计表

数据来源:《中国证券期货年鉴》、《中国统计年鉴(2000)》及《中国统计摘要(2001)》。

表7—3 1998年以来部分有代表的上市公司重组业绩变化表

数据来源:根据历年证券时报、中证报等公开数据资料整理得出。

(3)上市公司成为了有实力的机构股东进行资本运营、进而与“庄家”配合在二级市场获取非法投资收益的“壳”资源。以1998年以来部分具有代表性的上市公司重组为例,从表7—3可以看出,19家上市公司业绩在重组后立即有大幅度提高,但在2~3年后业绩又大幅度滑坡,甚至亏损。因此,市场上流传着资产重组“富不过三年”的说法。这说明参与重组的大股东,根本目的不是为了使上市公司发展壮大,而是为了在短期内改变上市公司业绩,为监管者和市场投资者提供一个良好的公司形象,然后利用上市公司再融资,或配合二级市场“庄家”炒作。从表7—3可以看出,上市公司股价伴随重组题材在未来三年大都有惊人涨幅,19家公司三年内最高涨幅平均达137.20%,亿安科技股价更是一飞冲天,最高达到126.31元,涨幅将近5倍,说明重组与二级市场“庄家”的炒作紧密配合。

2.在我国上市公司现金红利分配微不足道的环境下,利用概念炒作获取价差成为股票投资的主要收入来源,而高科技概念成为“庄家”或机构利用炒作的最主要概念。

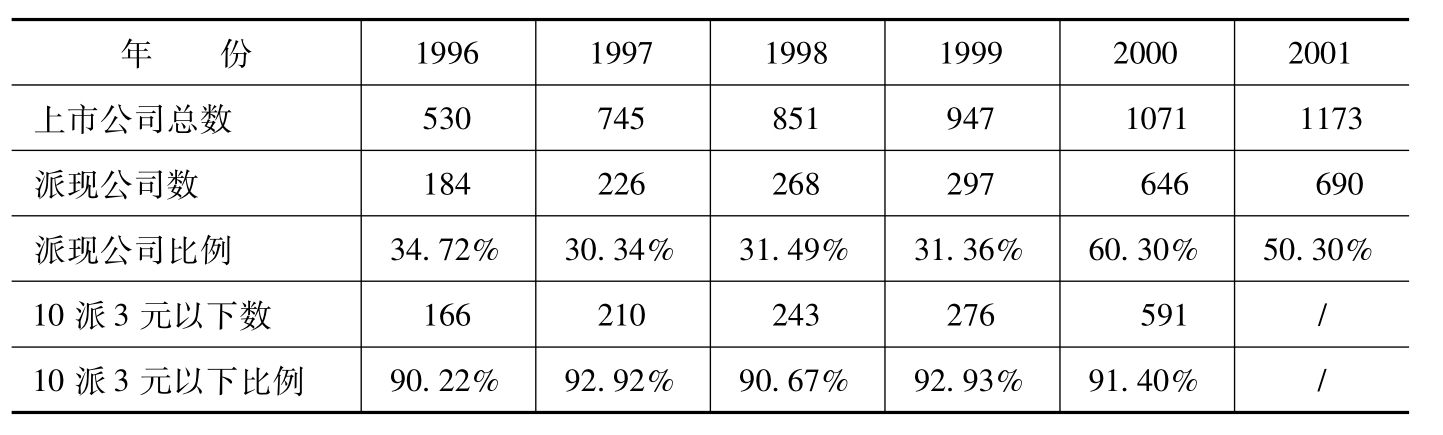

表7—4 1996~2001年我国证券市场上市公司分红派现状况分析表

数据来源:《上海证券报》2001年2月20日及2002年4月30日。

如表7—4所示,我国上市公司现金分红比例虽逐年提高,但与西方发达国家证券市场相比还相差甚远。上市公司分红比例在2000年后有大幅度提高,但主要原因是证监会出台了上市公司现金分红与再融资挂钩的政策。而从分红数量看,每10股红利派3元以下的上市公司占绝大多数,许多公司每股分红几分钱。这就是目前市场上流行的“蜻蜓点水”式的分红现象。陈浪南、姚正春(2000)[10]对我国股市1998~1999年股市股利政策与股价关系进行了实证研究,结果也发现我国股市不存在现金股利效应,而送配股却存在明显的信号传递效应。这与发达国家相差巨大,分析认为主要原因是我国证券市场还未形成支付现金股利的制度环境,红利支付不连续,因此投资者也不寄希望于依靠现金股利获得正常投资收益,而主要依靠股票价差收入,从而助长了投机气氛。市场投资者对这一现状也有清楚的认识。据调查,85.54%的机构投资者与77.53%的个人投资者投资证券的目的是为了获取价差收入,而目的是为了参与分红的机构投资者与个人投资者比例仅占4.82%和9.64%[11]。

在概念炒作中,由于市场投资者对高科技概念模糊,而高科技伴随的高成长又给市场以无穷的想像空间,因此在美国Nasdaq市场指数连续飙升的1998~2000年期间,我国证券市场投资者非常热衷于炒作高科技股票,许多高科技公司股价翻番,远远偏离其价值区域。而一些上市公司为了使其股票在市场上有良好表现,也尽力向高科技行业靠拢。这在表7—3中列示的公司重组行业变化方向上就可以得到证明,表中重组的19家传统行业公司重组后主业变更为高科技行业的有16家,占80%,高科技概念为二级市场股价炒作提供了想像空间。而根据本文标准,表7—3中的16家所谓高科技公司真正达到高科技上市公司标准的仅10家,但所有16家所谓的高科技股票价格3年内最高涨幅平均高达155.89%,而同期上证A股指数最高涨幅为67.14%,高科技股票的涨幅超过同期市场指数132.18%,这说明了市场投资者对高科技概念的认同,而对上市公司真正的高科技含量不太关注。这种情况还可以从上市公司在1999~2000年的网络热中得到证明,由于网络股在Nasdaq市场创造了神话,因此中国证券市场的上市公司也纷纷向“网络”进军,而二级市场股价也随之一飞冲天。但这些公司真正用于网络投资的资金最多数千万元,少的甚至只有百余万元,对公司业绩没有任何帮助。随着市场对网络概念的冷淡,公司股价不断回落,而网络业务也很快从这些公司的业务范围内消失了。

3.我国市场规模较小,结构不合理,机构投资者数量较少,中小投资者是我国证券市场投资者的主要组成部分,市场价值投资理念缺乏,投机氛围浓厚。

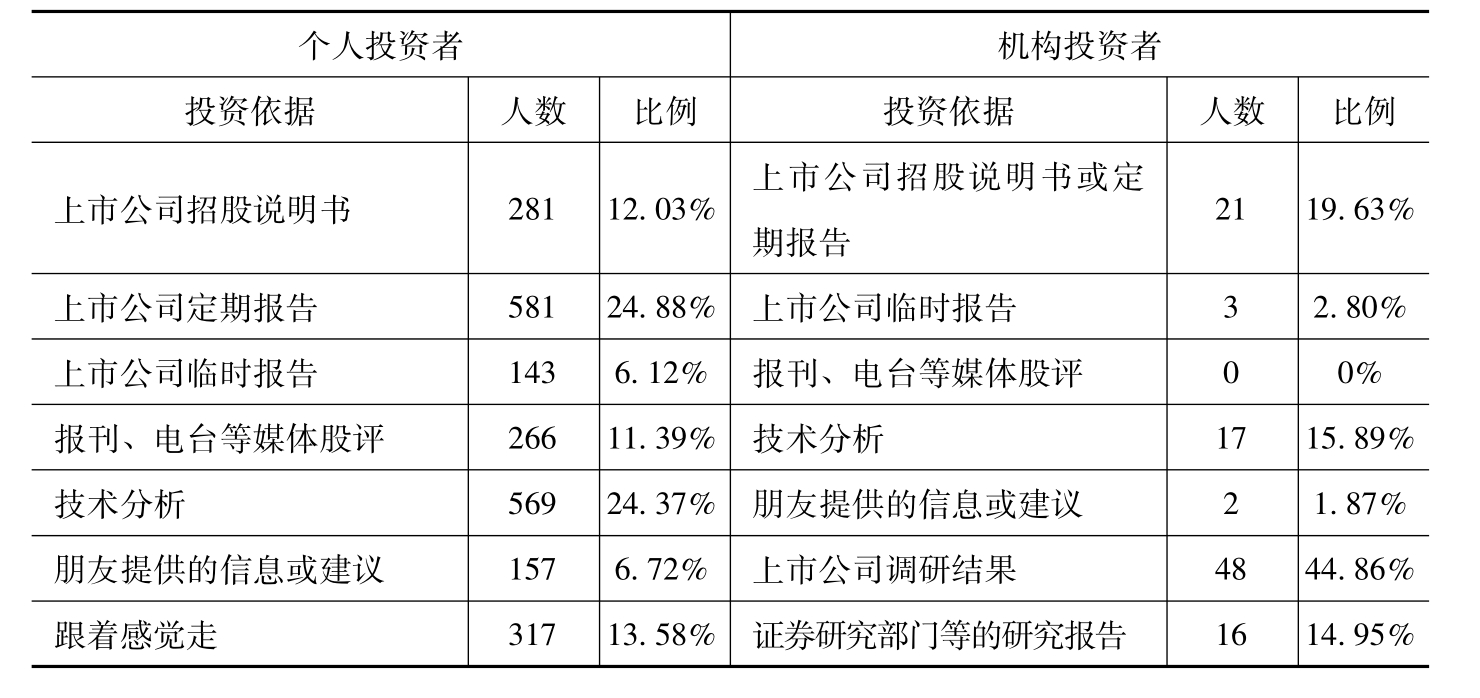

表7—5 个人投资者与机构投资者决策的主要依据表

数据来源:上海证券交易所、中国证券报、上海证券报及证券时报组织的《上市公司信息披露质量调查分析报告》,《中国证券报》2001年9月20日。

我国证券市场总市值2001年年底为5万多亿元,占GDP的比例不到50%,与发达国家证券市场总市值占GDP比例超过100%相比相差较远,甚至与发展中国家平均占比60%~70%的水平也有一定的差距。规模较少使市场容易受一些特殊事件影响而产生较大波动,这也是我国证券市场系统风险高达70%以上的原因。另外,我国证券市场截至2001年底仅设立基金管理公司14家,管理基金资产600多亿市值,机构投资者严重不足,中小散户是目前市场投资者的主要构成部分。但中小投资者处于相对信息劣势,其投资决策也主要以技术面或消息为主,与机构投资者注重对上市公司研究分析的价值、规范投资风格有很大差别,如表7—5所示。个人投资者应该说是我国证券市场主要的噪声交易者,他们的追涨杀跌不仅成为了“庄家”利用信息优势欺骗的对象,而且也是我国证券市场价格严重偏离价值区域的重要原因。

吴世农、黄志功(1997)[12]应用累计超额收益方法对我国上市公司会计盈利信息与股价变动的关系进行了实证研究,结果发现在亏损会计信息公布后,股票价格仍然存在超额收益。这一方面说明上市公司在信息公布中存在误导信息;另一方面也说明投资者存在盲目跟风买卖行为,而对上市公司的经营业绩关心较少。我国股市整体换手率也比其他证券市场高出许多,具体见表7—6所示,说明我国证券市场投机交易活跃。进一步对不同投资者交易频率进行考察,结果发现个人投资者资产年度平均换手次数超过5次,而机构投资者20%全年仅交易3次。这说明我国个人投资者对市场投机气氛具有更大的推动作用。

表7—6 主要证券市场换手率(%)统计表

数据来源:《中国证券期货年鉴(2001)》,第255页。

4.我国证券市场法律体系不完善,使信息不够透明,监管成本较高,客观上助长了市场违规行为的产生。

我国证券市场作为市场化程度最高的市场,具有完善的法制环境更加重要。我国虽然颁布了《公司法》、《证券法》等法律法规,但《证券交易法》等一些基础法律还没有颁布。而已经颁布的一些法律在实践中也缺乏可操作性,如对操纵股价的法律规定,就不够具体细致。因此,对打击“庄家”行为的力度有限,市场投机和操作股价行为没有得到有效遏制。另外,对中小股民利益损害赔偿的法律条文不具体,实践中不具可操作性。最著名的是亿安科技操纵股价案,证监会虽对操纵亿安科技股价的“庄家”处于巨额罚款,但对“庄家”的刑事处罚却不够。而且广大中小投资者在“庄家”拉升亿安科技股价的过程中深度被套,损失巨大,却没有任何赔偿损失的措施。在另一典型的银广夏巨额虚增利润案件中,上市公司与“庄家”联合欺骗了大部分机构投资者和广大中小投资者。但对投资者提出的损害赔偿案件,目前在法律程序上还有很多障碍,法律上对投资者的保护还严重不足。

5.市场信誉机制缺乏,尤其对会计师事务所、律师事务所及资产评估机构等中介机构及股评人士缺乏有效的监管手段,使上市公司的信息质量得不到有效保证。

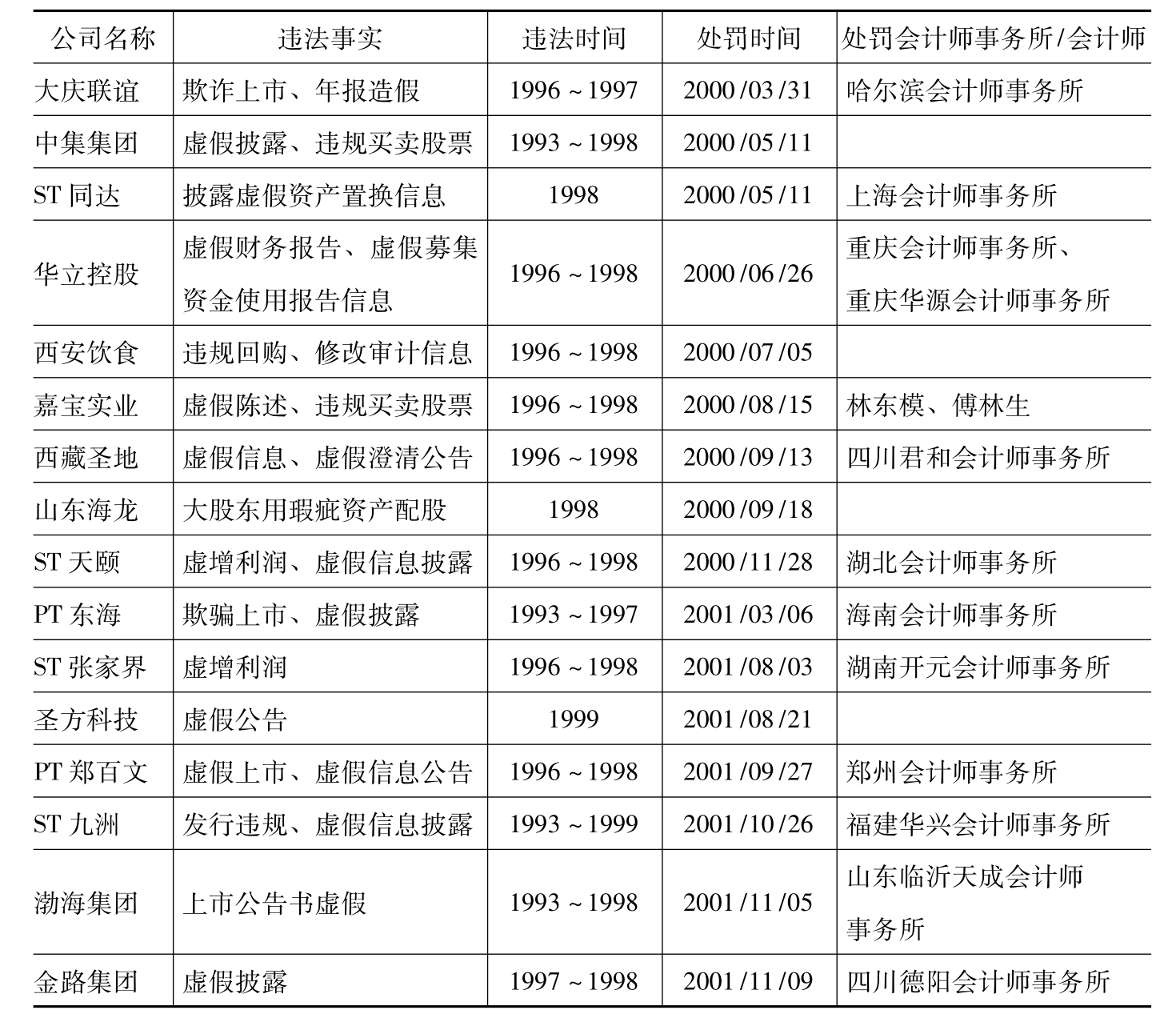

从表7—7也可看出,2000年3月31日到2001年11月9日证监会公布的上市公司违规事件中,中介机构把关不严是重要原因。16家违规的上市公司,有12家上市公司聘请的会计师事务所或注册会计师同时受到处罚,比例高达75%。2001年底查处的银广夏虚增利润额度更是达到惊人的7亿多元,证监会因此停止了主审银广夏的中天勤会计师事务所证券从业资格。

市场信息虚假的另一个重要原因是市场股评人士的职业道德水平不高,许多股评人士甚至与“庄家”合作,成为所谓的“庄托”,故意推荐一些没有前景的股票,或为“庄家”出货造势,完全不是专业、客观地评论,从而使许多中小投资者上当受骗。2001年对证券投资咨询公司的年检中,以著名的东方趋势投资咨询公司为首的一批投资咨询公司由于提供误导市场的信息而没有通过年检。这说明我国证券市场投资咨询人士传递虚假信息、误导投资者的行为已经非常严重,这也是我国证券市场价格严重偏离价值区域的一个重要原因。

表7—7 2000年3月31日到2001年11月9日证监会对上市公司处罚统计表

数据来源:根据《中国证券报》2002年1月17日的信息整理得出。

【注释】

[1]Douglas O. Cook,Sherry L. Jarrell&Robert Kieschnick. The Role of Asymmetric Information in U.S. IPO Cycles,Working Paper,SSRN,July 30,2001.

[2]布兰查德和沃森(Blandchard,O. and Woston,M.,1982)提出的合理泡沫模型,在理性预期的条件下证明了金融市场泡沫的内生性问题。关于模型的具体推论见附录。

[3]德龙、谢勒、萨默和瓦德曼,《积极反馈投资战略与加剧不稳定的理性投资》,“Journal of Finance”1990年第2期。

[4]Soros,Georgt,“The Alchemy of Finance: Reading the Mind of the Market," New York: Simon and Schuster,1987.

[5]王开国,《市盈率、泡沫、股市发展》,《中国证券报》2002年1月24日。

[6]波涛,《证券投资理论与证券投资战略适用性分析》,经济管理出版社1999年出版,第64页、第343~345页。

[7]吴晓求访谈,《“赌场论”是情绪化的说法》,《21世纪经济报道》2001年2月12日。

[8]张宗新、姚力,《中国证券市场制度缺陷的实证分析》,《证券时报》2001年10月18日。

[9]《献给新世纪的答卷》,《中国证券报》2001年4月30日。

[10]陈浪南、姚正春,《我国股利政策信号传递作用的实证研究》,《金融研究》2000年第10期。

[11]上海证券交易所、中国证券报、上海证券报及证券时报组织的《上市公司信息披露质量调查分析报告》,《中国证券报》2001年9月20日。

[12]吴世农、黄志功,《上市公司盈利息报告、股价变动与股市效率的实证研究》,《会计研究》1997年第4期。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。