四、描述性统计研究

本书考察2004~2008年的上市公司数据。样本选取的基本标准如下:该企业在2003年已经上市,样本期间内不存在行业变动,所有指标原始数据可以获得。以在沪、深两地上市并仅发行A股的非金融类上市公司作为研究样本,剔除数据不全或异常、含有外资法人股、含有发行B股或H股以及2004~2008年曾经PT公司或ST公司,最后的样本实际为610家,其中沪市350家,深市260家(研究数据全部取自W ind资讯金融终端2008版数据库和国泰君安数据库)。从数据结构上看,本书的实证分析基础是610家上市公司4年的截面和时间序列混合的数据库(Panel Data)样本,整体上为平行面板数据。考虑时间因素,未采用固定效应和随机效应模型,而采用面板数据当中的混合回归,并通过SPSS12.0软件进行数据处理和实证分析。

(一)上市公司多元化投资的描述性研究

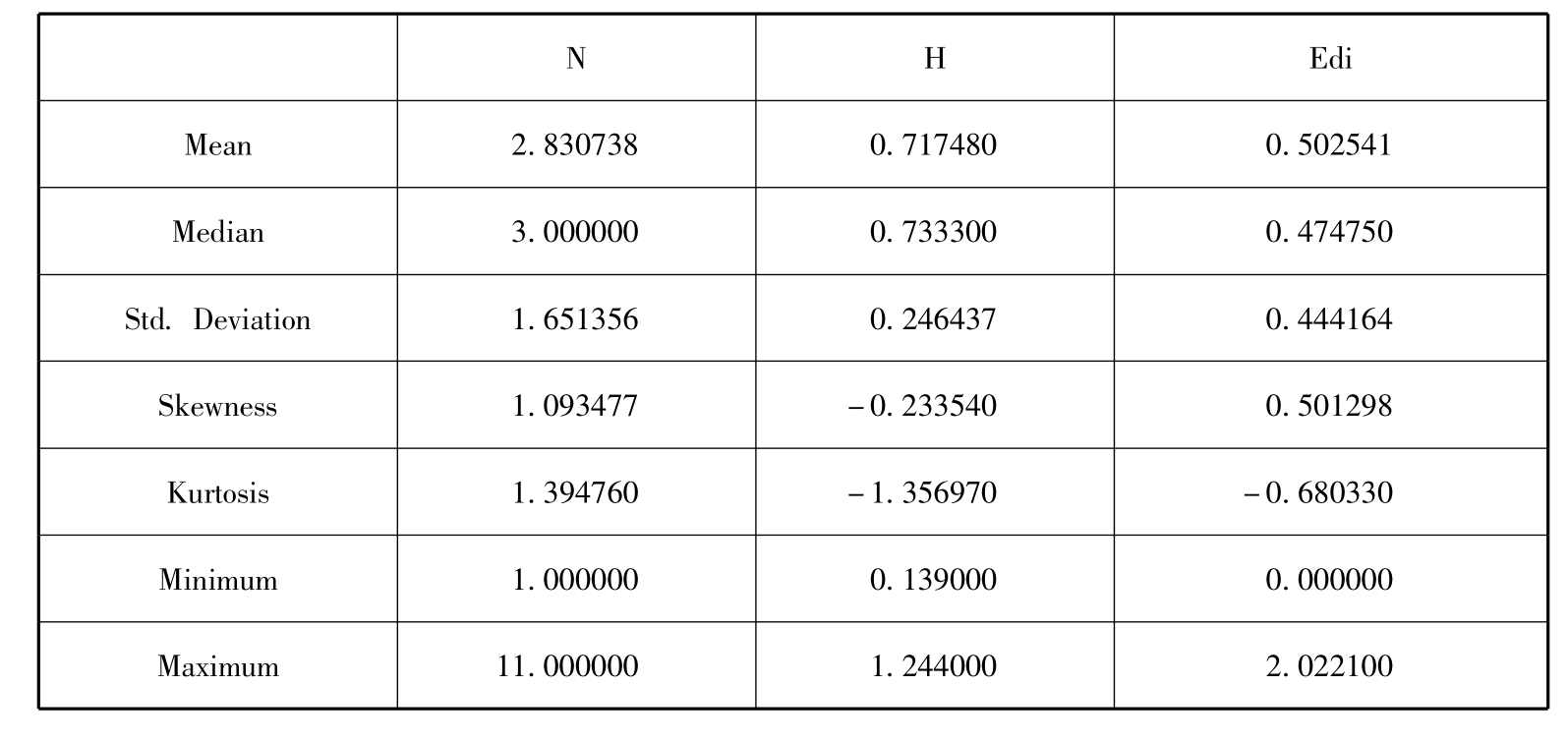

首先对样本进行描述性统计,统计结果如表5-1所示。从表5-1可以发现,上市公司涉及的行业个数的平均值为2.830738,中位数为3,总体上上市公司会涉足3个行业的投资,而从彼此之间的差异看,最少的仅有1个行业,而最多的多达11个行业,样本的标准差达到了1.651356,说明不同的上市公司之间多元化的程度存在着一定的差异。

表5-1 上市公司多元化投资的描述性统计

从Herfindahl指数看,其均值和中位数比较接近,均在0.7左右。H指数越大说明企业的经营集中化程度越高,越小说明企业的经营越分散,多元化程度越高。从这里的均值看,总体上上市公司的多元化程度相对并不是很高,这与行业个数的统计结论也比较一致。

熵指数显示的结果也基本相同,其均值和中位数都在0.5左右,差距很小,说明指标的离散程度并不是很大。

为了考察这三种不同方法对上市公司多元化程度衡量的差异,对这三个指标进行了相关性检验,考虑到回归的需要,对行业个数取自然对数,用Ln(N)表示,相关性检验的结果如表5-2所示,N与Ln(N)的相关系数达到了0.947,并且在0.01的置信水平下显著。Herfindahl指数和熵指数显著的负相关,这与前面的分析中提到的H指数越小说明多元化程度越高,熵指数越大表示公司多元化程度越高的理论是相符合的。从系数上看,相关系数达到了-0.978,这说明用Herfindahl指数和熵指数来衡量多元化程度在这里并没有多少区别。这也与潘一峰(2004)的研究中熵指数和赫芬达尔指数相关指数高达0.988相一致。[4]同时,行业个数N和Ln(N)与熵指数和赫芬达尔指数之间的相关系数也超过了0.7,但彼此之间也还存在一定的差异,这说明用多种方法来衡量多元化是恰当的。

表5-2 多元化程度衡量指标的相关性检验

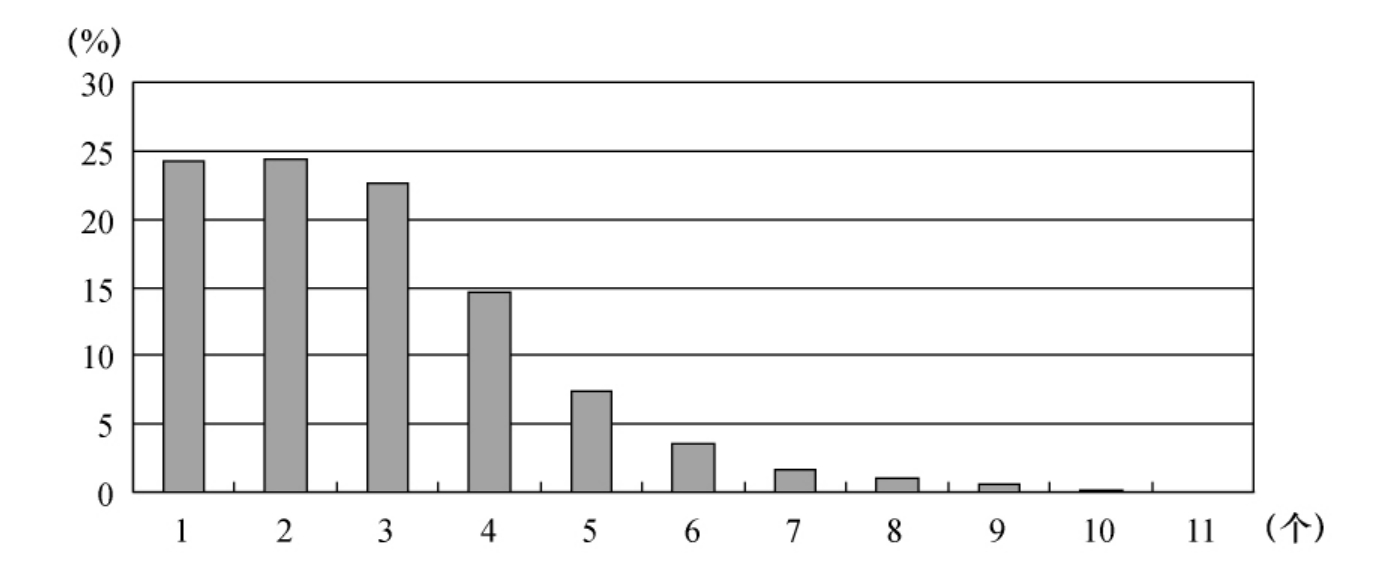

进一步考察多元化上市公司的涉足行业分布情况,从图5-1和图5-2的分布情况看,只涉及一个行业的上市公司样本达到了590个,占比为24.18%;涉足两个行业的上市公司样本达到了596个,占比为24.43%,略多于只涉及一个行业的上市公司;涉足三个行业的上市公司样本达到了550个,占比为22.54%,略少于前两种情况;这三者累计达到了全样本的71.15%,此后,随着涉足行业的增加,样本数开始迅速减少,从涉足6个行业的样本开始,样本数低于100,并且迅速下降,在涉足行业最多的9、10、11三种情况中,样本数分别只有14、2和1。因此,可以认为上市公司的多元化一般主要集中在6个以下的行业。

图5-1 涉足不同行业公司个数

图5-2 涉足不同行业公司占比

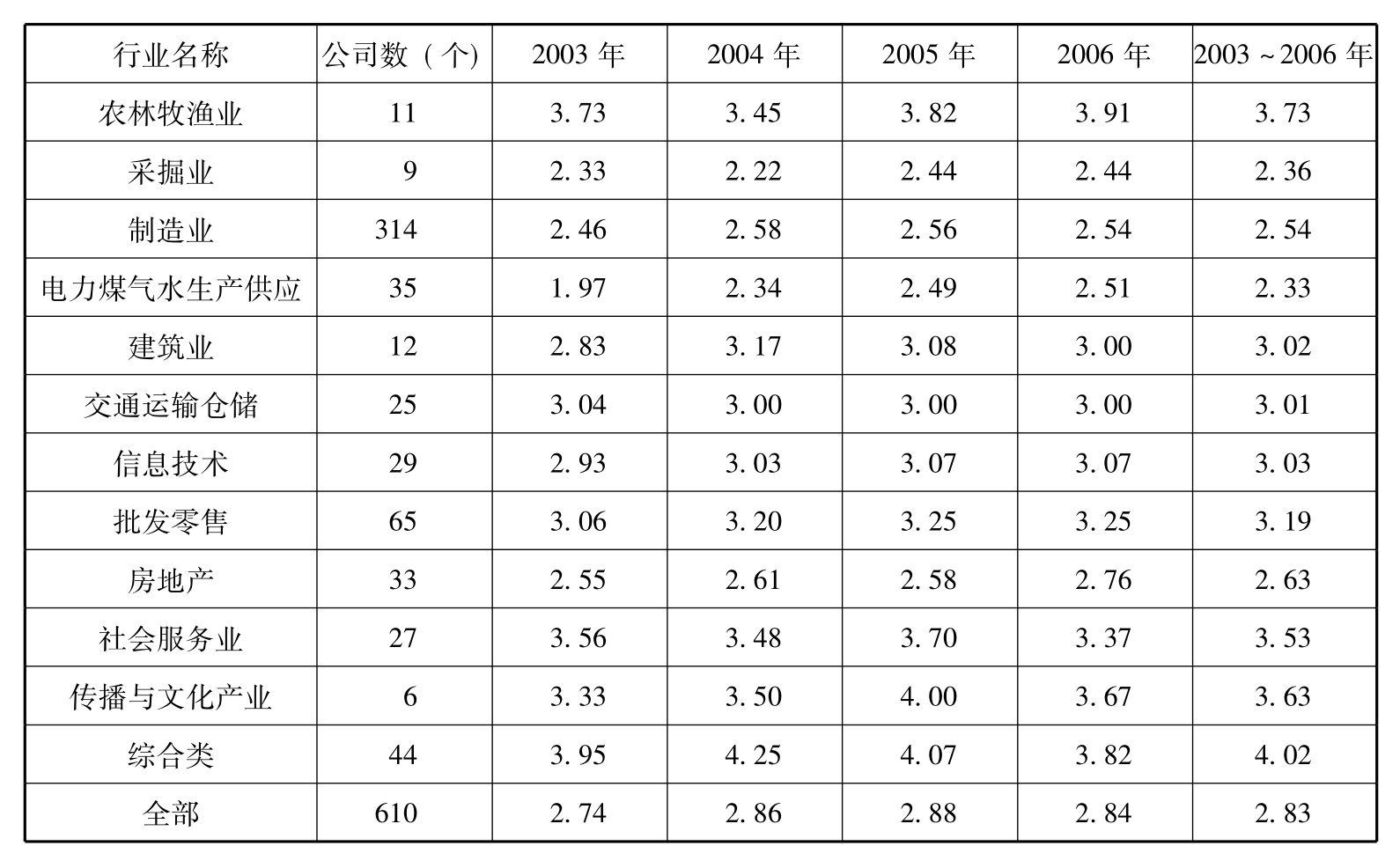

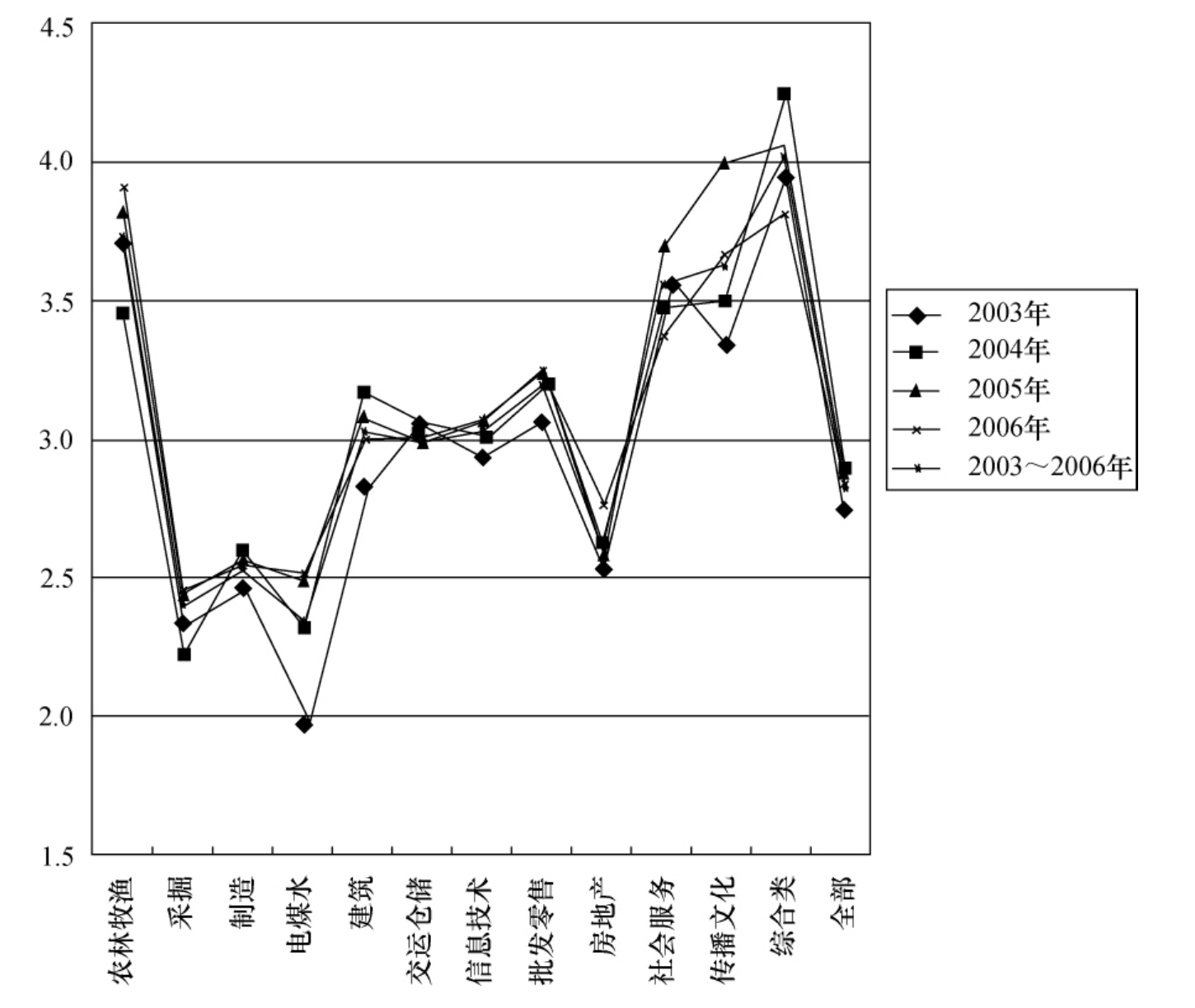

为进一步研究不同行业上市公司多元化程度之间的差异,本书以最直观的N指标为基础,统计了不同行业上市公司的多元化程度以及不同年份的表现,并根据表5-3的数据绘制了图5-3。从行业看,不同的行业之间多元化程度存在着非常明显的区别:综合类和农业类的上市公司的多元化程度是比较高的,其次是传播与文化产业、社会服务业。多元化程度比较低的行业主要是电力煤气水生产供应业和采掘业,这两个行业应该属于自然垄断的管制行业。此外,制造业和房地产行业的多元化程度也比较低。虽然这种统计没有明显说明其中的原因,但值得注意的是,管制行业的多元化程度很低,因为它们的利润来源有比较稳定的基础;而农业作为一个弱质产业,全行业的盈利普遍是较差的,因此农业类上市公司的多元化问题比较突出,这也是有些专门的文献来研究农业上市公司的多元化问题的原因。

表5-3 不同行业上市公司多元化情况统计

从时间上看,不同行业上市公司在不同年份多元化程度的变化相对不大,对其在所有行业中多元化程度排位的影响较少。在本书的统计中没有反映出多元化的周期性变化,这或许是因为统计时间较短的缘故。

(二)控制变量与解释变量的描述性分析

本书以公司基本面因素作为控制变量,以股权结果因素作为解释变量。对各变量进行描述性统计,得到表5-4的描述性统计结果。

图5-3 各行业多元化程度

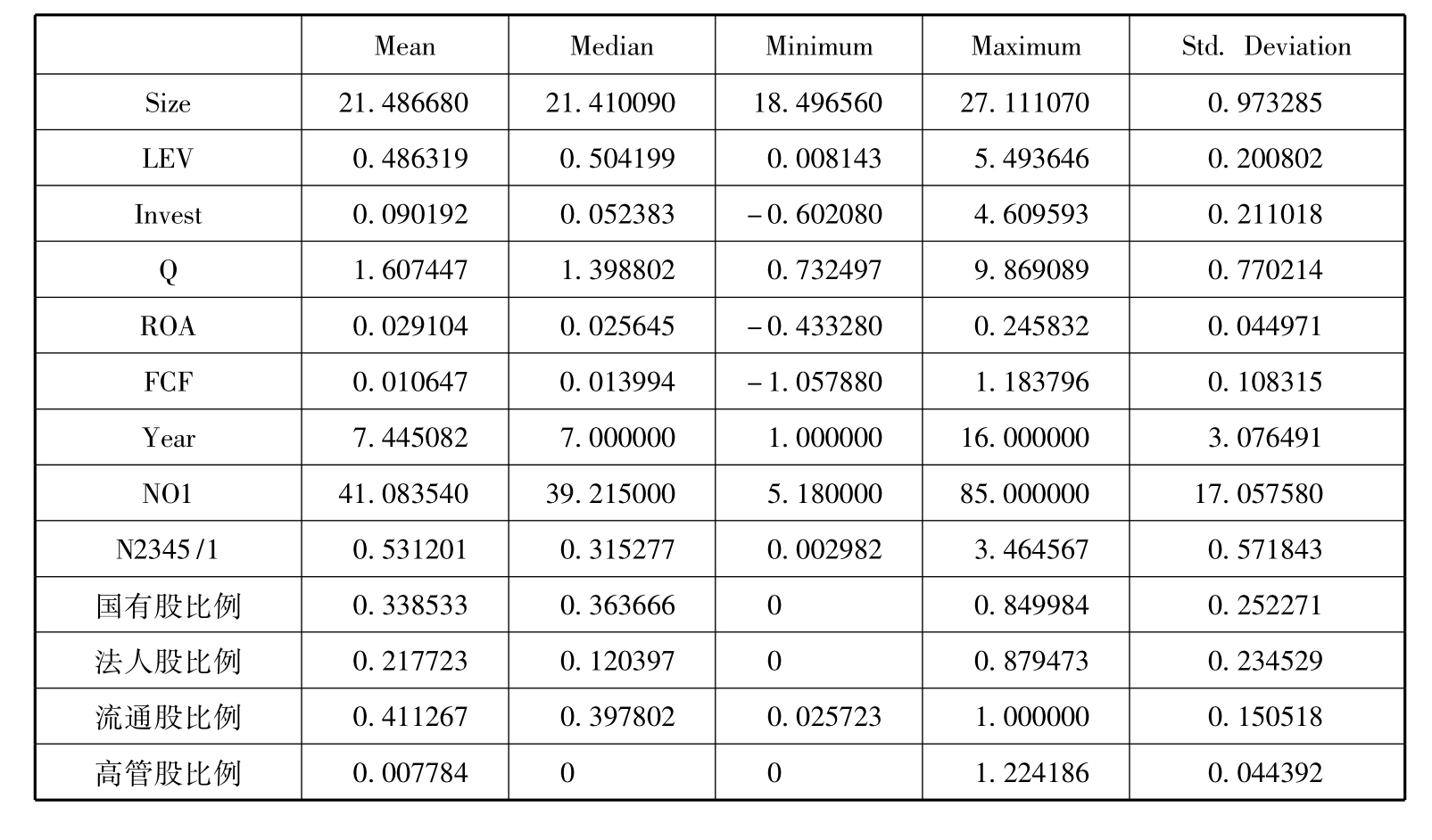

从表5-4的结果看,所有上市公司总资产的自然对数指标的均值和中位数都非常接近,约为21.4,其标准差在解释变量中相对较大,说明样本公司的规模之间存在相对较大的差异。资产负债率的平均数为0.486319,中位数略高,为0.504199,负债近上市公司资产价值的一半,与其他非上市企业相比,上市公司的这一资产负债率相对较低。从新增投资看,部分上市公司的投资存在负增长,这是由于资产减值所致,最高的新增固定资产投资超过了20%,样本均值要明显高于中位数,总体上新增投资介于5%~9%。托宾Q的均值为1.607447,并不是很高,而且分布具有很大的差异,最高的达到了9.869089,而最低的仅为0.732497,低于1,说明这些上市公司的市场价值低于其重置成本,这应该归因于2001年以来资本市场的不景气。资产收益率的均值为0.029104,和中位数也比较接近,说明企业的盈利并不高,并且资产收益率的标准差在控制变量中也是最少的,说明这些上市公司的盈利之间的差距相对较小。自由现金流无论是均值还是中位数都大于0,说明上市公司存在自由现金,这也为上市公司管理者的机会主义行为提供了可能的便利。同时,部分上市公司的自由现金为负数,说明这些上市公司的现金流是比较紧张的。样本上市公司最短的上市1年,最长的上市期限达到了16年,平均上市期限超过了7年。

表5-4 控制变量与解释变量的描述性统计结果

从股权结构变量看,第一大股东持股的比例是比较高的,股权集中度较为明显,最高的达到了85%,第一大股东平均持股比例达到了总股本的40%左右,这也是我国证券市场的一个典型特征。在股权制衡度指标上,第一大股东的持股数达到了第二大、第三大、第四大、第五大股东持股数之和的一半,不过这是从均值角度看的,从中位数看,这一比例只有30%左右,说明这两者还是存在较大的差异。在不同性质的股权上,国有股占了将近1/3,法人股则占有20%左右,流通股的比例超过了40%,成为最大性质的股权,这应该归因于2005年开始的股权分置改革。高管持股比例的均值仅为0.007784%,中位数为0,上市公司高管人员持股比例总和普遍较低。

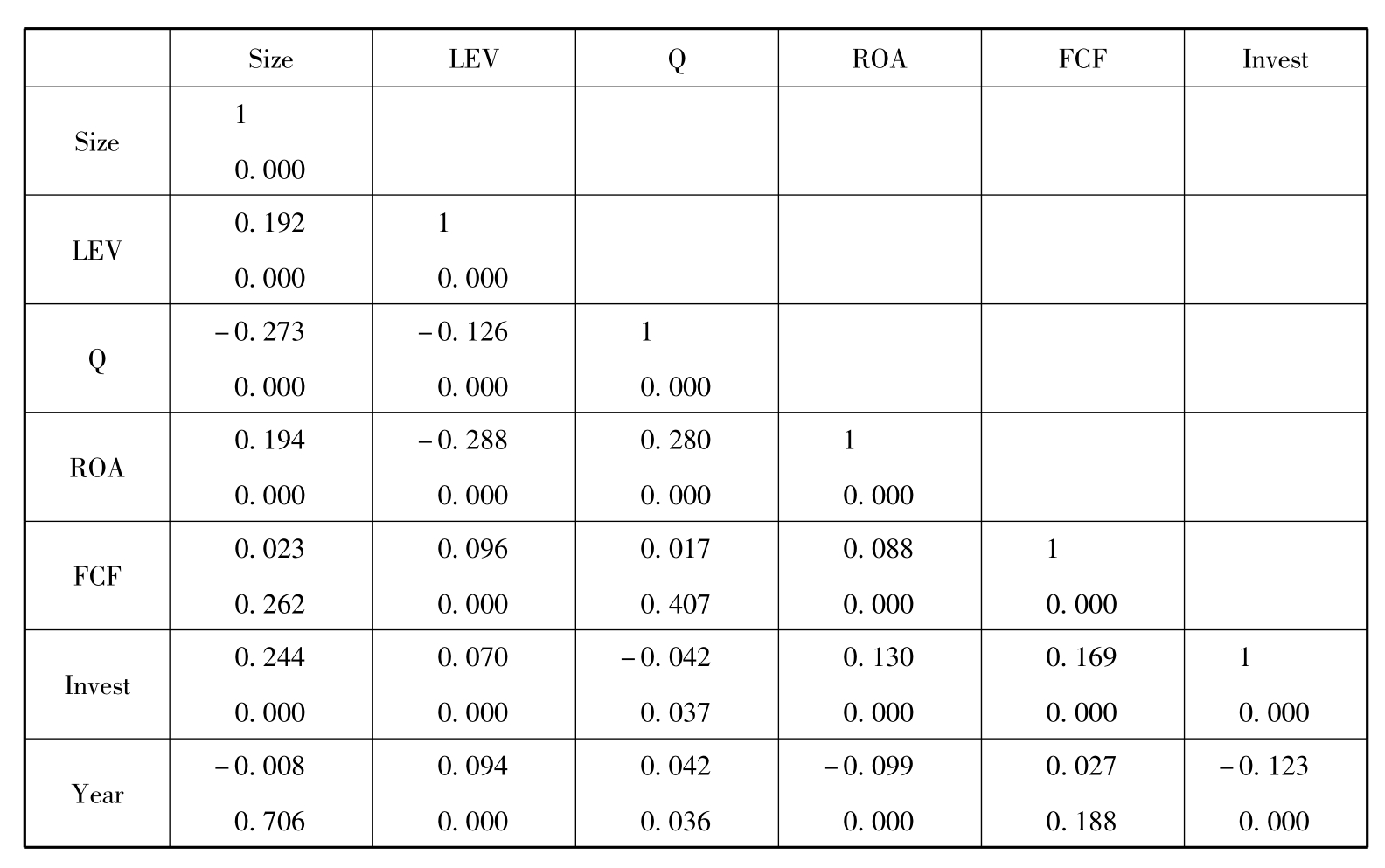

在对上市公司多元化投资因素作回归分析之前,需要先对回归方程各变量之间的相关性进行分析,因为如果回归方程各变量之间的相关性较大的话,会对回归分析结果产生扭曲。因此,根据建模需要,首先对作为控制变量的公司基本面变量之间的相关性进行了检验,检验结果如表5-5所示。从表5-5的结果看,最高的相关系数发生在资产负债率与资产收益率之间,但也仅为-0.288,虽然显著,但是相关系数并不高,因此相关性检验结果可以初步排除控制变量之间可能存在的多重共线性问题。

表5-5 控制变量的相关性检验

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。