二、内地保险股

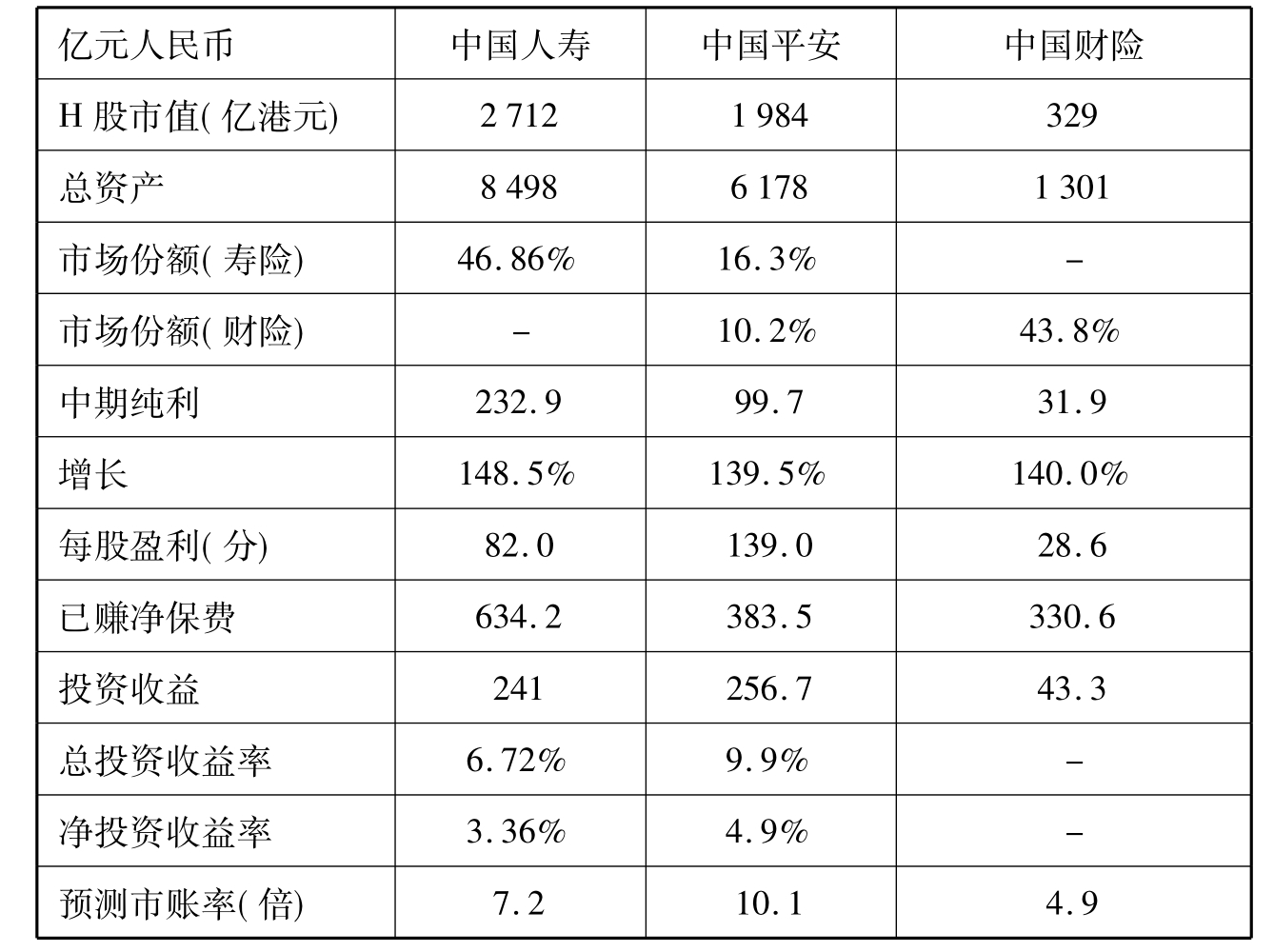

2007年上半年中国寿险市场继续保持良好发展势头,全国保费收入为3718.3亿元,年上升20.7%,保险总资产为25334亿元,增长20.3%。过去数年,内地寿险保费持续获得20%复合增长,但由于中国寿险市场渗透率偏低,未来发展空间仍然很大。此外,保险股也受惠于保险QDII放宽,投资境外股市资金调高至占总资产15%,对提高投资收益回报有正面帮助,同时亦可改善保险公司的资产与负债年期配对,分散投资风险。表2.3是内地保险股2007年上半年业绩情况表。

表2.3 内地保险股2007年上半年业绩

展望保险股前景,由于内地保险市场渗透率偏低,只占GDP约3.5%,而寿险更只有2.2%,和国际水平相差甚远。随着国民的财富愈来愈多,未来内地保险业将有极大发展空间,内地加息及调低存款利息税率至5%,亦对保险股有利,加上人民币升值,投资回报增加(表2.4),内地进入加息周期,有利保险股保费收入的持续增长。股市暴涨、投资收益及投资回报上升,保险股盈利可望看高一线。

表2.4 两大寿险股2007年上半年投资组合分布

风险方面,银行存款利息处于上升趋势,寿险保单增长往往亦受到抑制,加上内地股市火热,吸引资金流入股市,导致传统的人寿保险产品滞销。事实上,中国人寿及中国平安5月份保费收入意外下跌,国寿同比跌1%,而平保更跌10%。以香港寿险市场的经验来说,1987年股灾前全民皆股、1997年红筹热及2000年科网股狂热期间,保险业同样遇到这样的问题,主因是传统保险回报明显较炽热股市低的缘故。中国平安业务较集中在大城市,城市人更热衷炒卖股市,所以受影响程度较大。中国人寿县乡收入比重较大,县乡居民参与炒股没有城市人多,所以受影响较轻。

长远来说,随着内地人和内地市场更趋成熟,人们亦会明白投资和保障是两回事,不能混为一谈,相信对寿险市场的影响仅属短暂,未来预料将逐渐降低。此外,未来若再加息并取消利息税,存款利率将会升上高于内地寿险保单的内含保证回报2.5%,但因寿险保单不少亦为分红保单,可分享回报,加上产险所受影响更少,亦造就保险股在加息周期中的避风港角色,后市仍然是乐观的,是较佳的投资选择。

加息对保险股的影响

寿险公司一般都持有大量长年期政府债券,长年期债券孳息愈高,寿险公司的投资回报便会愈高。

加息令债市作出反应,长息趋升,债息上升令保险股受惠,2007年初至今内地10年期国债孳息上升67个基点(100个基点等于1厘),一年期孳息则只升约28个基点,长债息偏高,中资保险公司的投资回报得以持续提升,保险公司的得益最大。

业务简介

经营人寿保险、意外保险和健康保险,以及资产管理等产品相关业务。

公司点评

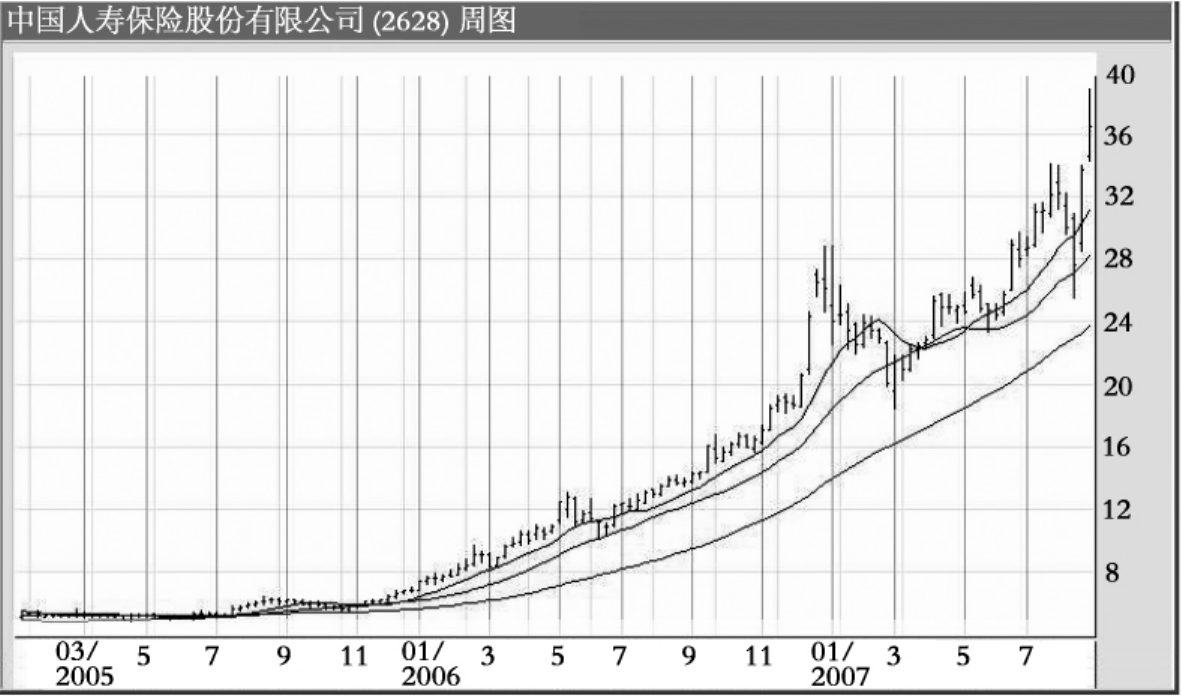

中国人寿是中国最大保险集团,市场份额46.86%,总资产8498亿元,保险营销员逾65万名,持40%股份人寿财产保险今年初正式开业。

2007年中期远胜预期,主要得益保险业务稳步增长、投资收益显著上升及强劲的股息收入,期内已赚净保费634亿元,保险业务支出及其他费用769亿元,升25%,期间保险业务增长、部分产品集中满期给付及保户红利支出增加1.5倍至134亿元。上半年投资资产7663亿元,增长29%。净投资收益241亿元,增长1.1倍。已实现金融资产收益净额为22.6亿元,未实现收益108.4亿元,净投资收益率3.36%,总投资收益率6.72%,投资组合中债权型投资3972亿元,占总投资比重51.8%;证券股权型投资1280亿元,占16.7%,定期存款1721亿元,手持现金577亿元;期内有效税率由20.3%减至5.7%;期内为债券投资计提22.5亿元亏损准备。

业绩扫描及股价走势

亿元人民币 2007年中期 增长 2006年全年 增长

收入 1014.29 39.6% 1473.11 50%

纯利 232.89 159.8% 199.56 120%

每股盈利(分) 82.00 148.5% 75.00 120%

每股派息(分) - - 14.00 180%

前景展望

中国人寿正处于迅速发展阶段,近年战略性投资广东发展银行和中信证券,投资收益及保费收入增长强劲,未来将会进军银行、基金、证券及其他领域,控股、收购或并购金融机构,及加快财险发展步伐,并物色门当户对、对集团业务管理经验有帮助及能参股旗下资产管理、养老保险和财产保险的国际战略性投资者,目标是成为国际顶级金融保险集团,和AIG集团、花旗等世界顶级公司看齐,甚至要赶上及超过它们。农村业务和财产保险将是盈利新的增长点,受惠于人民币升值及投资回报增加,前景无可限量。

潜在机会

生意遍及全国,投资境外股市比例提高;投资收益率达6.72%,高于预期。

潜在风险

估值较其他同类大型国际性保险股高;股市火爆可能抢走保险生意;投资收益面临市场波动风险。

业务简介

提供人寿保险及财产保险产品为主的多元化金融服务。

公司点评

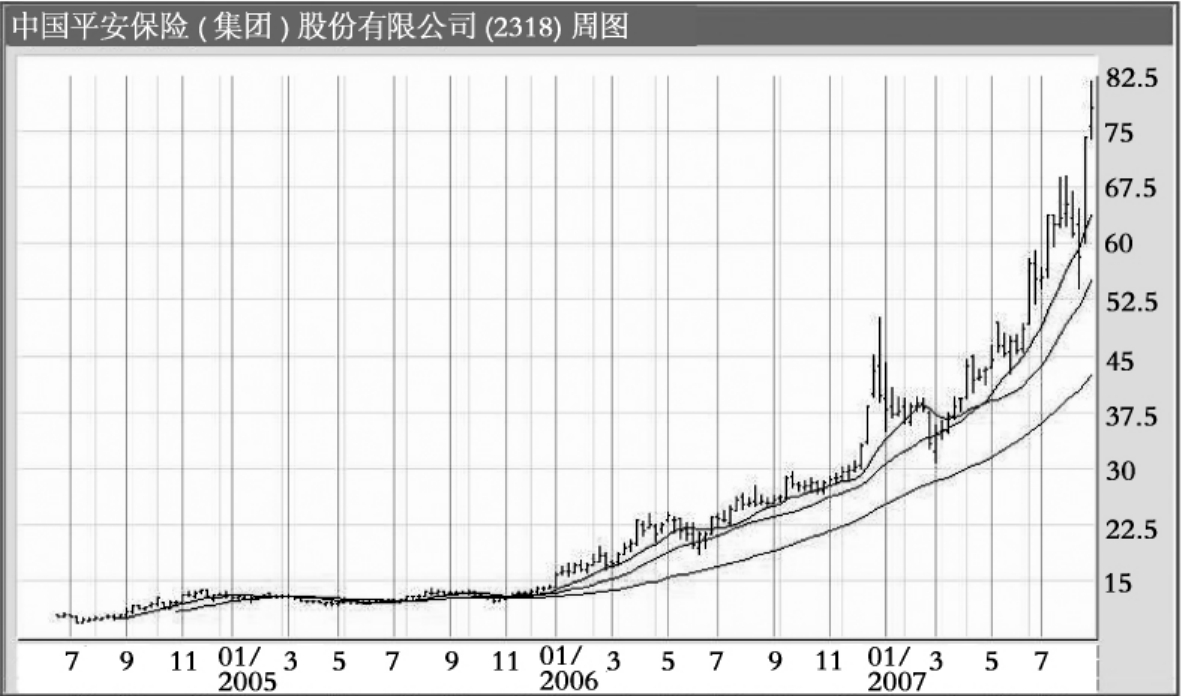

平保是内地第二大寿险及第三大财产保险公司,市场占有率为16.3%及10.2%;总资产6178亿元,内涵价值为1208亿元。

2007年中期业绩超预期,人寿保险、财产保险、银行业务及证券业务分别占利润60.4%、7.6%、10.9%及6.8%;净已赚保费增长17%至384亿元,占总收入56%,赔付率69%;期内平安银行纯利11亿元,占总纯利11%,净利差2.4%;不良贷款率1.1%,资本充足比率10.6%;生息资产1184亿元;汇兑损失3.4亿元,升1.6倍。上半年总投资收益257亿元,增长1.7倍,占总收入37%,利息和股息收入净投资收益99亿元,升74%;已实现及未实现收益158亿元,急升3倍;净投资收益率由4.2%增至4.9%,总投资收益率由5.8%升至9.9%;投资总资产3355亿元,定期存款占比例由19%降至13.1%,债券占66.5%,基金及股票占18.7%,增加4.3个百分点。

业绩扫描及股价走势

亿元人民币 2007年中期 增长 2006年全年 增长

收入 690.21 56.9% 879.43 35.3%

纯利 99.69 139.5% 78.38 85.5%

每股盈利(分) 139.00 110.6% 127.00 86.8%

每股派息(分) 20.00 66.7% 54.00 -

前景展望

平保锐意建立一个综合性金融产品平台,未来将以保险业务为核心,并加快发展银行、资产管理、信托及养老险等业务,提升整体盈利水平,不排除注资。旗下平安产险承保中广核6+X系列核电站新项目工程保险,总保额超过1000亿元,是国内历来最大保额的工程保险合同。

旗下平安银行盈利能力有很大提升空间,预料到2010年可带来30亿元盈利贡献,寿险、银行及证券有助交叉销售,加上有汇丰控股这个策略性股东,以及内地放宽保险资金到境外投资及提高投资股市比例,亦将大大提高投资回报,投资回报超越并摆脱保单利差损的情况,前景亮丽。

潜在机会

内涵价值增长84%,新业务价值增长21%;放宽保险资金直接投资股市比重;保险及资产管理业务潜力大。

潜在风险

汇兑损失;股市火爆可能抢走保险生意;开放市场后外资加入竞争。

业务简介

提供多种财险产品,包括机动车辆保险、企业财产保险和家庭财产保险,亦提供货物运输保险和责任保险等。

公司点评

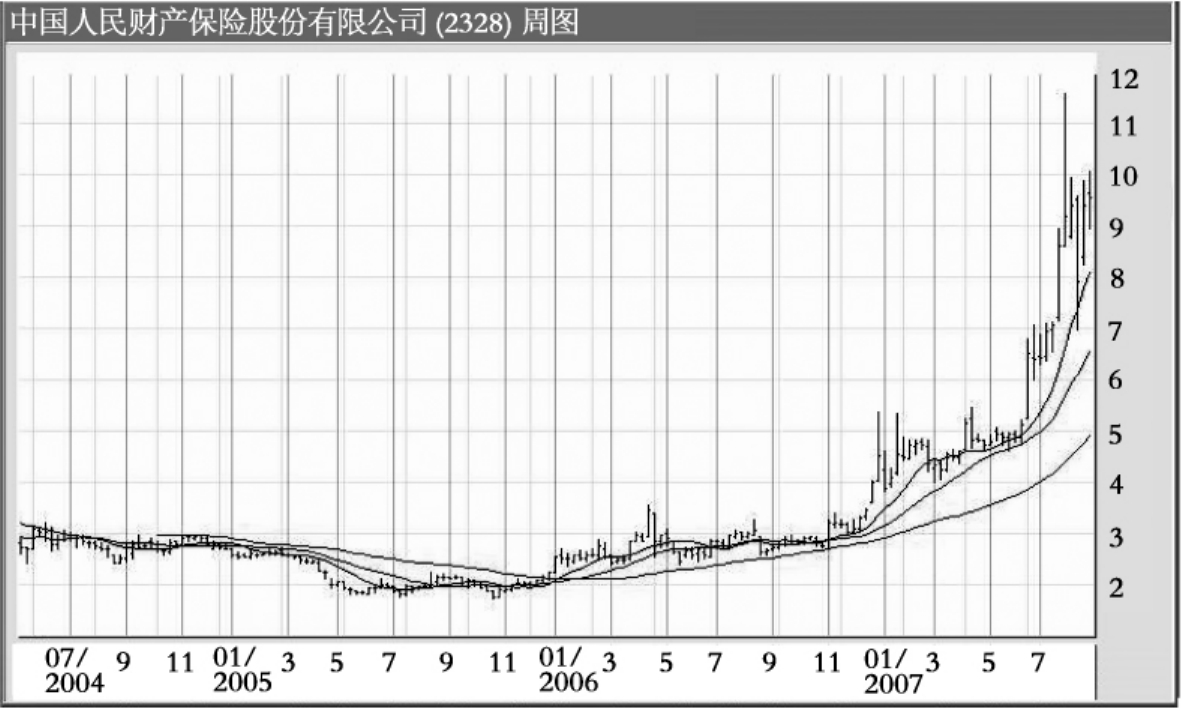

中国财险是中国最大财产保险公司,市场份额43.8%,夺得2008年北京奥运综合保险;总资产1301亿元;向母公司购入旗下人保寿险28%股权。

2007年中期业绩远超预期,承保利润升40%至12.2亿元;期内已赚净保费升23%至331亿元,其中机动车辆险254亿元,增长28%,占77%;已发生净赔款升20%至222亿元,机动车辆险占81%;行政及管理费用升34%至44亿元,费用率升至29.2%;赔付率降至67.1%,综合成本率降0.4个百分点96.3%;保费与资本比率为3.99倍;偿付能力额度充足率158%。

上半年投资收益急升1.6倍至43亿元,出售证券投资收益23亿元,带动投资净收益大升2倍至27亿元;来自银行存款、债券证券及投资物业的利息、股息和租金收入升1.1倍至16亿元;定期存款95.2亿元。

业绩扫描及股价走势

亿元人民币 2007年中期 增长 2006年全年 增长

营业额 494.62 26.5% 713.48 8.2%

纯利 31.88 139.3% 20.82 120.0%

每股盈利(分) 28.60 138.3% 18.70 122.6%

每股派息(分) 9.10 - - -

前景展望

中国财险受惠于内地实施机动车交通事故责任强制保险及保单价格上升,业务有显著改善,加上进军并加快拓展寿险业务,有助寿险及产险交叉销售,人保寿险年内将增加10间分公司,预料成为未来增长动力。

中国财险将于2007年内建立全国性业务网络,并不排除在适当时候进行并购,早前一度传会收购占市场份额6.3%的内地第四大寿险公司新华人寿。集团作为北京奥运在保险领域的合作伙伴,加上放宽保险QDII可提高投资回报,带动盈利增长,值得长线投资。

潜在机会

所得税率2008年有望降至25%;责任保险具增长潜力;已赚净保费增长幅度大于已发生净赔款增长幅度;回归A股;奥运概念;进军寿险业务。

潜在风险

机动车辆索偿情况无规律,比较飘忽难料;费用率由28.2%升至29.2%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。