四、其他奥运概念股

2008年奥运会为北京带来无限商机,除前几节介绍的北京房地产股,航空、机场及旅游相关股,体育运动用品股外,本节将介绍其他奥运概念股份,包括联想集团(0992)、北京控股(0392)、北京发展(0154)、物业商业(8277)及京客隆(8245)。

事实上,除本章所介绍的约20家股票外,同样具北京奥运概念的中国移动(0941)、青岛啤酒(0168)、中国建材(3323)等因列入其他章节这里就不再重复。此外,作为唯一一家可以在内地播放新闻电视广播的境外电视台凤凰卫视(8002)、目前唯一在香港上市的内地报纸北青传媒(1000),以及从事户外广告的白马户外媒体(0100)等股份也有一定奥运概念。

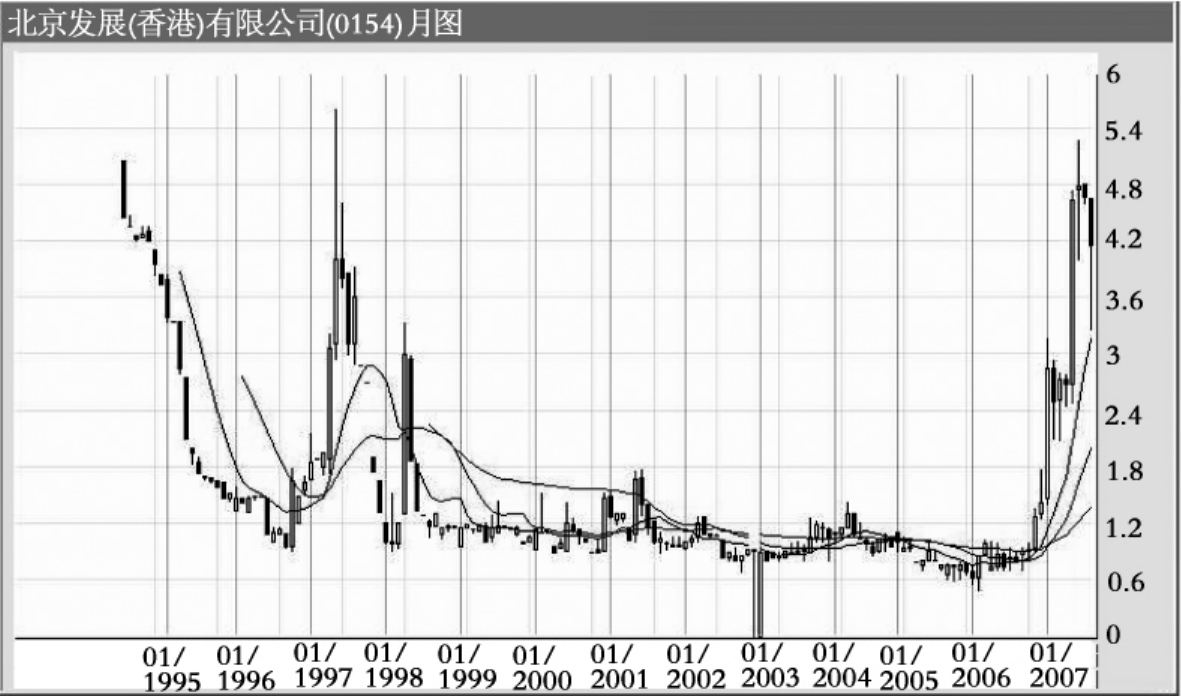

业务简介

提供消费交易平台,发行电子消费卡及系统营运等业务。

公司点评及股价走势

北京发展在北京经营“一卡通”业务,即香港版的“八达通”,可于地铁、巴士及近半出租车使用,除交通工具,该卡将逐渐扩大网点至餐饮零售,目前发卡量已达1150万张。集团亦与北京信息发展合作发展的电子化平台,在地铁内为乘客提供音视频多媒体及无线数据信息。

前景展望

北京发展有“一卡通”的独家经营权,主要应用于交通、教育及超市等行业,发卡量增长强劲,预料2007年底可增加至1300万张,未来亦会进一步增持一卡通股权,并计划扩展至其他城市。拓展轨道交通业务、2008年奥运将吸引大量旅客到北京均带来很大商机,前景乐观。

潜在机会

北京2008年奥运概念,一卡通业务将扩展至餐饮零售等行业,商机无限;轨道交通业务为乘客提供移动电视实时新闻。

潜在风险

拓展业务至各领域可能需投入较多资金。

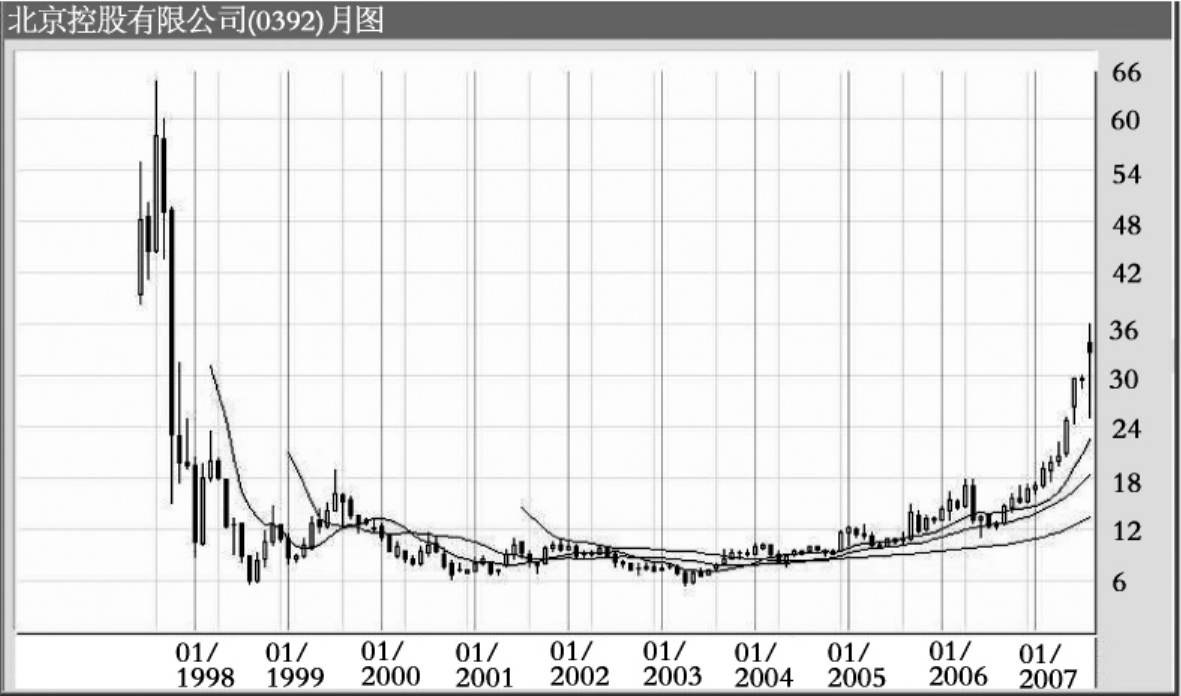

业务简介

基建及公用事业、燃气、自来水、旅游、消费品及零售等。

公司点评及股价走势

北京控股已由传统的综合企业成功转型,向母公司收购北京燃气,将成为未来发展重点,其盈利质素可望显著改善。旗下北京安菱水务获准运营北京朝阳区水厂项目,预期每日供水50万立方米。

前景展望

北控作为母公司旗下公用及基建上市旗舰,未来将发展为一家以公用事业,包括能源、水务及公路为主的企业。2010年建成净水厂房后将控制北京60%净水产能,有助巩固集团在净水行业的领导地位。未来在政府帮助下将会进行其他资产整合,洽谈收购的项目仍以基础设施为主,但项目不限于北京市,每股资产净值有望提高,前景理想。

潜在机会

奥运概念;发A股;继续收购项目,下一个目标将是北京热力。

潜在风险

积极收购扩充业务可能对资金需求带来压力。

业务简介

以直营店零售及批发方式销售商品及食品。

公司点评及股价走势

京客隆现有零售店铺175家,包括5家大卖场、41家综合超市、129家便利店。2007年中期纯利5682万元,增长20%,总收入25.7亿元,增长9%,毛利3.4亿元,增长8.5%;批发业务占总收入47.5%,升18%,毛利率11%;零售收入13.5亿元,升20.3%,今年店铺将突破200家。

前景展望

京客隆业绩不俗,毛利率升0.9个百分点至13.1%,同店销售增加到13.5%,未来将以每年新增40家店速度扩充,2008年增至255家,加上奥运商机及于三年内收购拥有42家超市的北京首联,宜中线投资。

潜在机会

北京奥运概念,股份将于10月3日起开始转往主板买卖,股票代码0814,并撤销现有H股于创业板的上市地位。

潜在风险

业界竞争激烈,外资加入抢占市场。

业务简介

经营及管理综合超市、便利超市及大卖场。

公司点评及股价走势

物美主攻北京、天津及河北地区,目前直接拥有或特许经营零售网点共504家,包括86家大型超市及418家便利超市。2007年中期业绩纯利1.6亿元,增长47%;期内营业额34.2亿元,升43%;毛利6.1亿元,升61%;毛利率升至16.3%,净利润率4.3%;新开店铺16家。

前景展望

物美商业在北京连锁零售营运上有一定优势,旗下大型超市有85%以直营店经营,而便利超市则有近70%来自加盟店,受惠于2008年北京奥运商机,加上股份已申请转往主板市场上市,肯定有助提高基金关注力及股份每日平均交投量,未来股价预计可跑赢大盘。

潜在机会

毛利率及净利润率双双上升,分别增加1.8及0.1个百分点。

潜在风险

未来仍要面对外企不断加入市场及其他同业竞争。

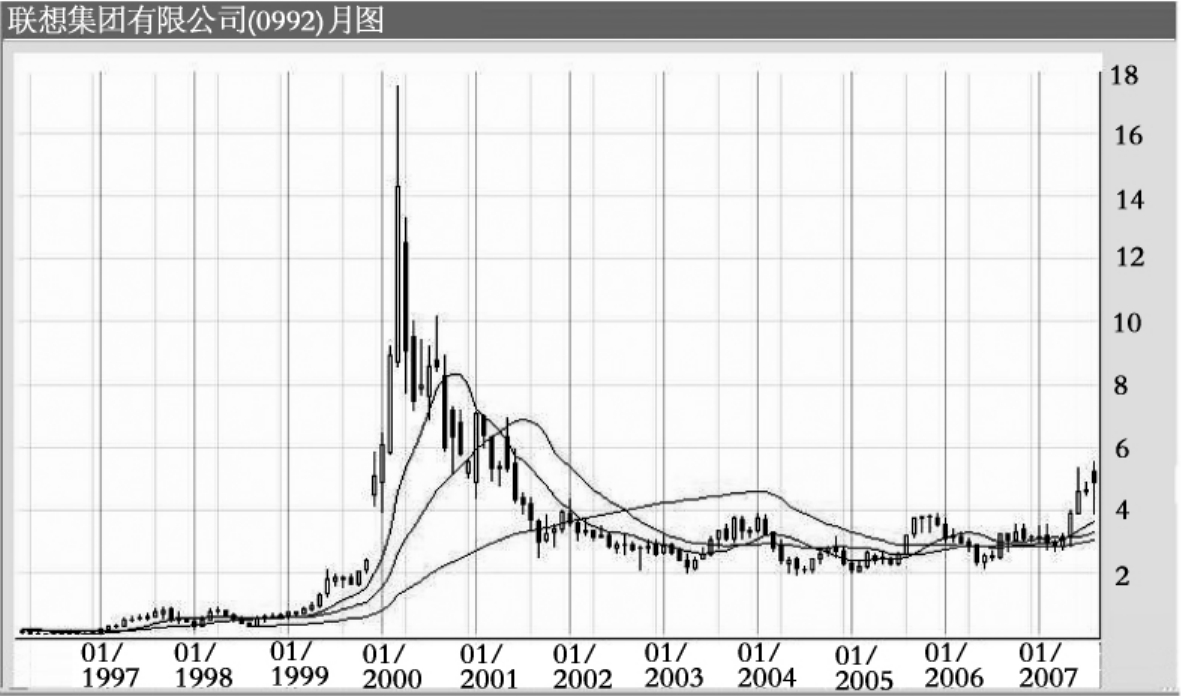

业务简介

制造及销售联想品牌计算机、手机、系统集成,并从事计算机主板及印刷电路板生产。

公司点评

联想的计算机销量排名中国首位及全球第三位,市场份额内地占35.2%而全球占8.3%。联想在走出海外巿场,扩展个人计算机及中小企客户层之余,也致力于扩大打印机及服务器业务,为盈利带来另一个增长动力,加上手机市场份额持续增长,目前手机销量在内地排名第四,市场份额6.6%,亦将带动盈利上扬;将投资3000万美元于墨西哥及印度设立生产厂房。

2007/2008年首季度纯利6684万美元,劲增11.8倍,毛利率提升至14.9%,美国业务边际利润扩大,毛利率升至3.4%,令美洲区业务转亏为盈,中国业务经营毛利率则维持在6.1%水平;期内计算机销售37.6亿美元,上升16%,全球个人计算机销量上升22%,内地市场增长30%;手机销售1.13亿美元;持有现金13.1亿美元,流动比率为0.91。

同系香港上市公司

神州数码(0861)。

业绩扫描及股价走势

亿美元 2007/2008首季度 增长 2006/2007年度 增长

营业额 39.26 13.0% 145.90 9.9%

纯利 0.67 11.8倍 1.61 630.0%

每股盈利(美仙) 0.78 13倍 1.87 648.0%

每股派息(美仙) - - 0.67 -78.2%

前景展望

联想在内地个人计算机市场具龙头地位,是最快冲出中国并在国际消费品牌奠定地位的内地企业,两年前并购IBM个人计算机后火速崛起,计算机销量增长远高于市场平均的13%,现正积极开拓美国市场,争取美国个人计算机市场更大市占率,并期望年内把每台计算机生产成本降低20%。集团现正处盈利转折点,未来将受惠于大型企业计算机升级周期展开,推出平价计算机产品开拓农村市场,以及憧憬回归内地发A股。北京奥运也将提升联想全球品牌的价值、效应及市场份额,支持盈利增长,集团拟收购欧洲第三大个人计算机PackardBell。展望2008年度全年业绩可更上一层楼,是全球最具防守性的个人计算机生产商,前景秀丽。

潜在机会

回归A股概念;北京奥运个人计算机及奥运火炬官方合作伙伴。

潜在风险

市场需求波动大,计算机及手机销售面对竞争,销售高档次计算机策略较弱。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。