第五章 中资地产股

近年内地房地产市道十分景气,各大城市的楼价愈升愈高,中资地产股亦趁市旺陆续来香港上市,筹集资金以增加土地储备,扩大旗下版图及规模,一时间令在港挂牌的内地房产股激增至约二十家,上市后股价表现也普遍为投资者带来惊喜。

虽然内地楼价在过去几年飞升,中央亦多次推出宏调政策为楼市降温,但对房产股的影响相当短暂,主要是市场对楼房实质需求增加,经济腾飞加上股市暴涨产生财富效应,以及人民币升值令资产价格上涨,种种诱因均令房屋需求持续上升,楼盘销售强劲,房地产股的股价自然拾级而上。一般来说,内地房地产股毛利率较香港为高,合理毛利率为25%至35%,而40%至50%已属较高水平。由于建成楼房通常需要3至4年时间,所以近年推售的楼盘大部分地皮都在几年前地价低廉时购入,楼价暴涨令毛利率大幅上涨,为房地产股带来丰厚的利润。

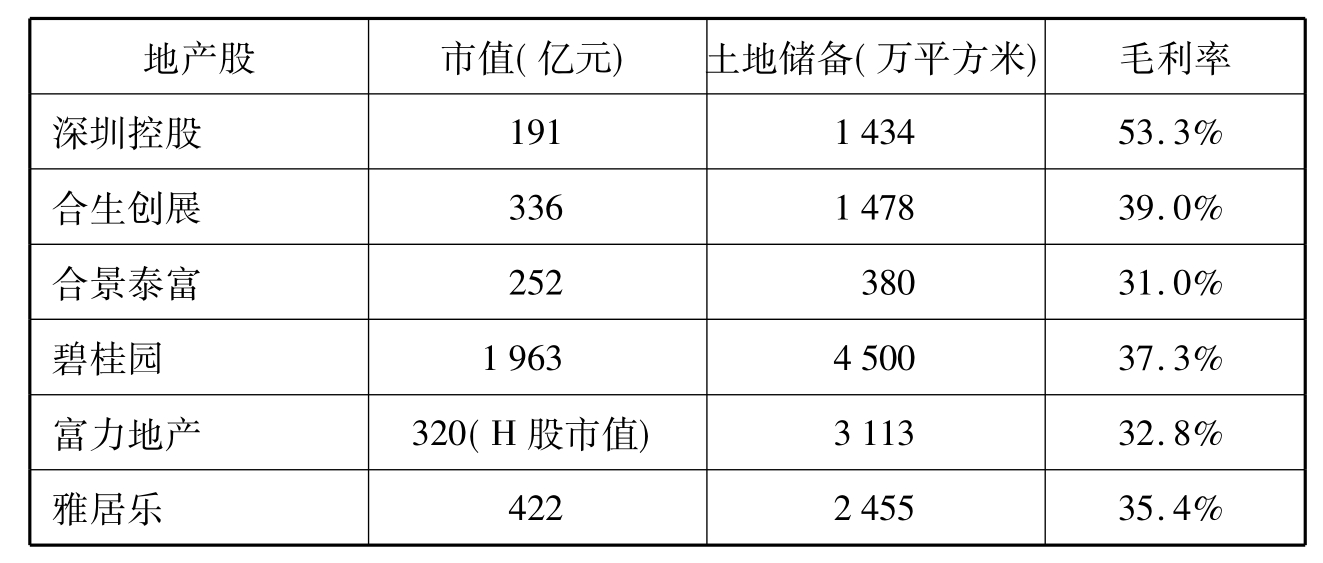

现时在香港上市的内地地产股以发展一二线重点城市为主,若以主攻城市分类,除上海及北京外,大部分都以广州或广东地区为核心。上海和北京房地产股在上两章已经介绍,这里将集中谈广州/广东的地产股。广东邻近香港,是香港人最熟悉的地方,在地理位置上占有优势,交通方便且同声同气,所以较受香港人欢迎,是香港人愿意选择居住或投资用作度假的首选。目前在港挂牌的广东地产股包括合景泰富(1813)、深圳控股(0604)、合生创展(0754)、碧桂园(2007)、富力地产(2777)及雅居乐(3383)等,见表5.1。

表5.1 广东房地产股主要数据

以市值规模计,碧桂园最大,市值约2000亿元,其他发展商与其有相当距离,其拥有的土地储备相当惊人,几乎有香港的九龙半岛那么大,是中国最大的地主,其次是富力地产及雅居乐。从毛利率看,一般都在30%至40%之间,反映规模小的房产商在营运效益上亦不比同业逊色。从盈利增长角度看,内地房地产股的估值相对欧美成熟市场,其估值并非太高。楼价上涨令地产股手持的物业、土地储备的估值提升,即使只是账面利润,亦足以令每股资产净值增加,肯定利好股价的表现。

事实上,愈来愈多地产股除开发核心地区外,亦逐步将业务扩展到其他城市以分散投资,所以地产股的盈利基础将更加稳固。从两地股价角度看,由于香港平均市盈率低于20倍,和A股估值相差甚远,所以争取回归A股上市对于香港的中资地产股有很大诱因,长远对股价肯定有正面刺激作用,加上内地楼房需求仍然庞大,特别是广东,由于楼价较上海及北京低,以及邻近香港,尤其是深圳,相信受宏观调控的影响会相对较轻,而广州也有2010年亚运会概念,随着地价上升,楼价亦会向上,楼市的势头持续向好,房产股前景仍然乐观。

收入来源→盈利能力→股价表现

·销售物业及租赁物业租金

·地价、楼价,影响毛利率

·供应:包括土地供应,新楼盘开工量,预期未来楼盘供应

·国家政策:宽松/严打,可能开征物业税、取消楼花制度等措施

·预测楼市周期的涨跌,人民币升值,股市壮旺的财富效应

风险因素方面,目前高负债比率仍然是内地地产股面对的最大风险,楼市在景气的时候负债偏高问题不大,但一旦楼市逆转,情况就可能完全不同,房价不涨将直接打击毛利率,楼市下跌更会影响资产估值,其承接的风险亦将大大增加,处理不好将会出现很大问题,投资者应留意这一点。此外,预期内地宏观调控措施会陆续出台,未来若取消销售楼花,开发商资金回笼速度将会减慢,继而可能影响项目发展,开发商定位可能出现洗牌情况,而较小型的开发商亦可能面对同业较大竞争。长远来说,加息及加存款准备金率等措施不会对整体市场造成太大震荡,相信宏观调控亦不会有太激烈的政策。

业务简介

从事房地产开发及销售业务。

公司点评

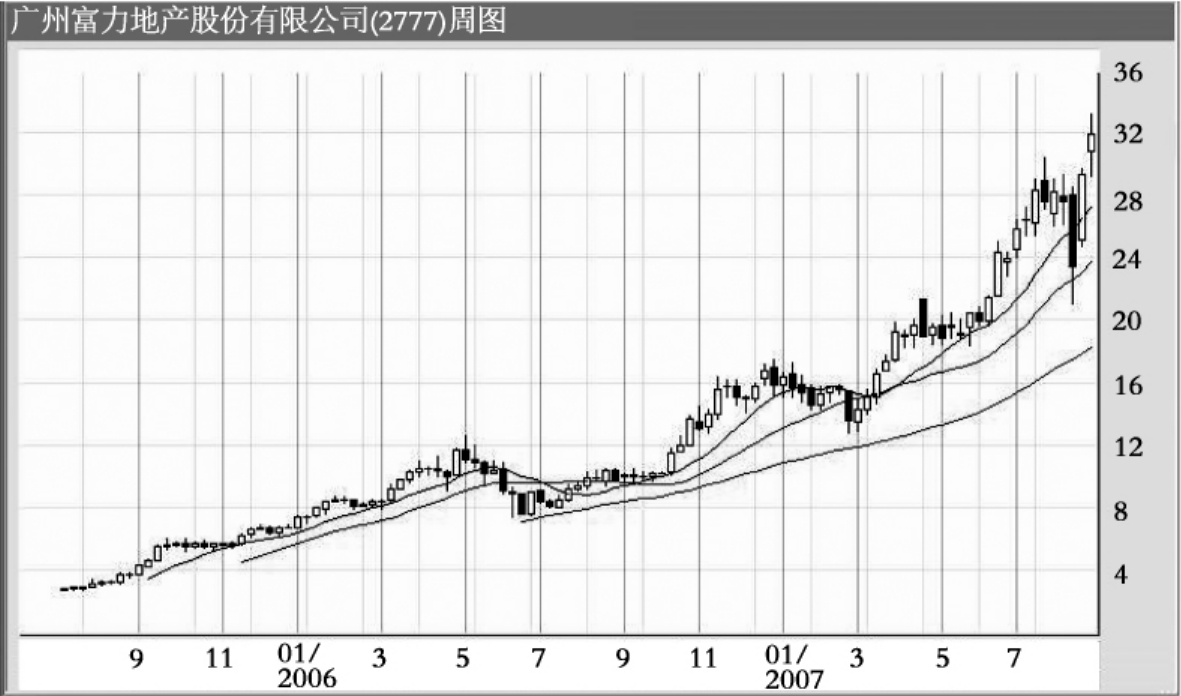

富力地产主攻广州房地产,拥有土地储备3113万平方米,足够未来3至5年发展,物业项目约有70个,目前在销售项目22个,总建筑面积约375万平方米。除发展销售物业外,集团亦有投资物业,旗下富力丽思·卡尔顿酒店将于今年底开始营业,富力君悦大酒店将于2008年初开业。

2007年中期业绩优于预期,毛利率由31.9%升至32.8%,旗下超过80%于今年完工的项目,以及10%将于2008年完工的项目已经售出,预计全年售楼目标160亿元,落成楼面155万平方米,按年增加51%,至8月底销售已达95亿元,预售落成38万平方米,下半年将有119万平方米,平均每平方米售价1万元;今年以来已购入土地超过500万平方米,包括开拓广州以外城市,首次购入上海地皮青浦区项目,以50亿元获得可建楼面达157万平方米天津河西区地皮,另购入山西太原市土地,总建筑面积211万平方米,及取得北京住宅地,每平方米楼面地价约240元。

业绩扫描及股价走势

亿元人民币 2007年中期 增长 2006年全年 增长

营业额 31.97 152.0% 101.87 74.0%

纯利 6.68 158.0% 21.35 68.9%

每股盈利(分) 20.73 144.0% 68.99 41.6%

每股派息(分) 15.00 50.0% 60.00 263.6%

前景展望

富力地产继续积极扩展,增添土地储备,未来每年计划收购土地平均600万平方米,2007年至今物业销售已锁定全年盈利80%,为行业中最高,早前更首次进军上海市场,并将据点拓展至山西省,收购建筑公司有助成本节省,纯利率可望由20%提升至25%,3年后销售目标是500亿元,按此计盈利可达125亿元,2008年销售额已由原先估计的230亿元提高至250亿元,可交付楼面达300万平方米,2009年将达345亿元,2009年及2010年每年估计达500万平方米,未来发展将会加快,前景非常乐观,是投资内地房产股佳选。

潜在机会

预期2007年底前发行A股,纯利率将由20%提升至25%,未来3年销售增加三倍。

潜在风险

宏观调控及新一轮加息周期仍是两大主要不明朗因素。

业务简介

物业开发与投资、基建项目投资、工程与项目管理、建筑与土木工程、地产代理与管理等。

公司点评

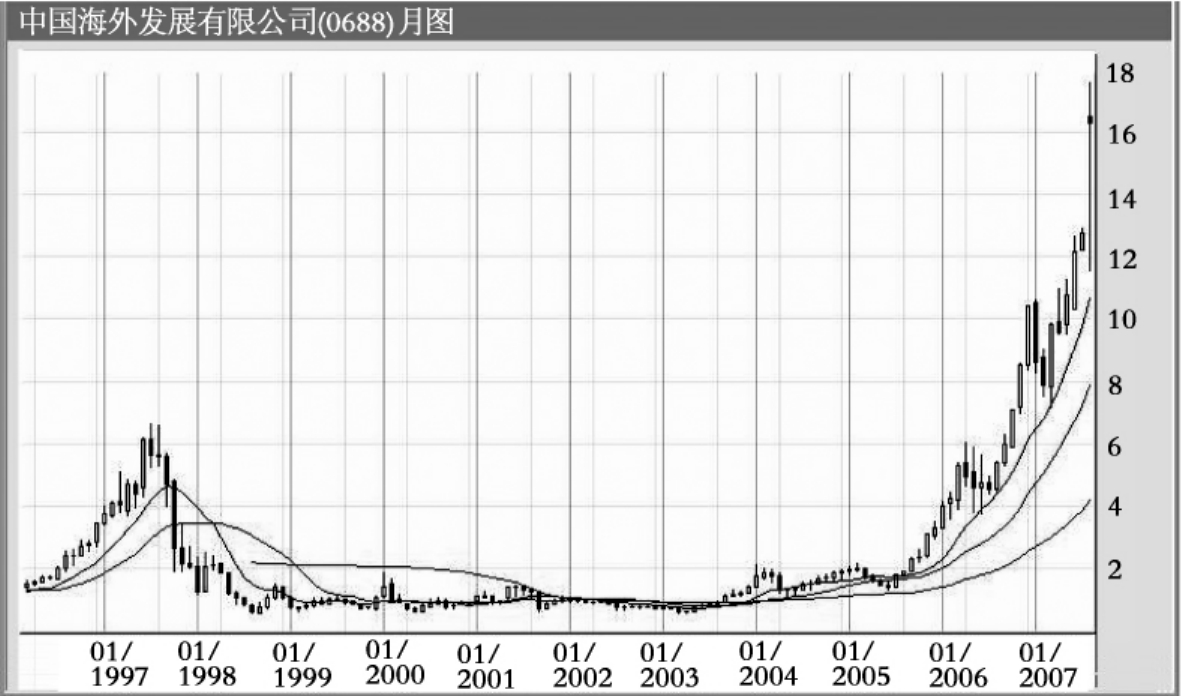

中国海外是内地龙头房地产股,拥有土地储备1900万平方米,大部分在一线城市,并扩展至17个城市。上半年共购入8幅地皮,分布于苏州、成都、青岛、珠海、宁波、长春及香港。将斥资逾200亿元参与西安世界级文化遗产“唐大明宫”国家遗址公园建设及周边地区改造工程,2008年初前动工;总资产359亿元。

2007年中期业绩胜预期,当中包括物业重估收益2.4亿港元,期内售楼收益85.5亿元,经营溢利大升93%至18亿元,总销售楼面面积93万平方米,整体增值税3亿元;净负债比率由34%降至28%,手持现金45亿元,银行借款72亿元,应付担保票据23亿元。今年售楼收益已达130亿元,涉及楼面170万平方米,下半年有33亿元入账,另有40亿元尚未入账。

同系香港上市公司

中国建筑(3311)。

业绩扫描及股价走势

亿港元 2007年中期 增长 2006年全年 增长

营业额 47.60 32.2% 109.10 56.5%

纯利 13.70 60.2% 23.71 54.5%

每股盈利(港仙) 19.20 44.4% 35.50 47.9%

每股派息(港仙) 5.00 - 10.00 42.9%

前景展望

中国海外是最早进军二线城市的地产开发商,业务较多元化,土地成本低廉,每平方米仅2000元,无惧宏观调控,现有土地储备足够4至5年发展,未来计划投入资金1000亿元,并积极发展商业物业,目标是2010年将盈利比重由目前少于10%提升至20%,北京及上海2008年将有商业项目动工。公司红利认股权证若获悉数行使,将可在2008年8月前获得76亿元,届时可获得现金正数,有助于巩固资本基础,提升盈利及支持较高市盈率,提升每股资产净值,前景乐观。

潜在机会

过去5年利润复式增长达42%;母公司已展开A股整体上市筹备工作;市值大且交投劲,是入选蓝筹股的热门股票。

潜在风险

增值税对公司有影响,2007年及2008年分别预留9亿及8亿元资金;内地可能再压抑过热楼市;红利认股权证行使后每股盈利将被摊薄。

业务简介

开发大型优质房地产项目,并专注开发商用房地产。

公司点评股价走势

方兴上市后负债比率会降至约10%,发展项目主要在北京、上海及珠海,目前持有上海高阳国际客运中心B开发项目50%权益、北京凯晨世贸中心50%权益、珠海一间花园项目100%权益、北京中化大厦和北京王府井大饭店各25%权益及上海汇港土地储备50%权益。

前景展望

方兴刚上市不久,收购中化大厦和王府井大饭店各余下75%权益,及北京凯晨世贸中心余下的50%权益,集资亦用作发展上海汇港土地开发项目物业,收购中化集团于金茂的54.87%权益、世贸投资15%权益和中化香港于上海银汇的55%权益,前景审慎乐观。

潜在机会

注资概念,包括收购上海地标项目金茂等权益。

潜在风险

内地针对房地产过热的宏观调控措施可能还会出台。

业务简介

投资控股、物业开发、物业投资及物业管理业务。

公司点评及股价走势

合生拥有土地储备1550万平方米,足够未来5年发展,斥资60亿元收购北京京润二期80%权益,及以14亿元购入上海一商业用地。2007年上半年销售收益达46亿元,增长15%,平均每平方米售价1.05万元,增长30%,下半年将集中推上海、广州、宁波等楼盘,合共楼面80万—100万平方米,全年售楼目标110亿元,增30%;现时手持现金30亿元。

前景展望

合生主力发展国内大型项目,有助扩充广东省以外的地区,增加一线及其周边城市如宁波等地的土地储备,2007年底可增100万—200万平方米土地储备,部分收购拟以发行新股支付,每股盈利将被摊薄,宜中长线投资。

潜在机会

收购令资产净值提升,估值偏低,较资产净值有较大折让。

潜在风险

负债偏高,资产增长相对缓慢。

业务简介

开发中高档优质住宅物业、商用物业、酒店及物业管理。

公司点评及股价走势

合景在广州有一定知名度,现有土地储备380万平方米,足够3至4年发展。主要发展高档次住宅,另亦兴建商厦及酒店,目前在广州有3家酒店,住宅占80%比重,旗下国际金融广场是广州市内地标项目,租金是当地之冠,而广州市珠江新城更被誉为内地三大豪宅之一。

前景展望

合景有80%业务集中在广州,土地储备多在广州黄金地段,有一定竞争优势。集团亦正冲出广州,以36亿元投得的成都地皮,该项目预料成为2009年业绩的引擎,上市后将负债比率降至60%以下,2007年起售楼将进入收成期,预期盈利大增5倍至近10亿元,毛利率达30%,前景看好。

潜在机会

邻近香港占地理位置优势,旗下楼盘对香港人较具吸引力。

潜在风险

楼市受政策影响大,宏观调控及息口趋升,负债较高亦受关注。

业务简介

物业开发、投资与管理业务,交通运输、基建投资及科讯科技。

公司点评及股价走势

深控持有路劲基建(1098)及沿海家园(1124)各23%权益,公司净资产80%位于广东,而其中的50%位于深圳;拥有土地储备总建筑面积1000万平方米,在建项目100万平方米,年内积极投地,先后竞得多幅土地,包括佛山大型地皮,计划兴建别墅、低层住宅、商业设施及五星级酒店。

前景展望

深控战略重点将开始转向获取深圳的小型黄金地块,旗下数个深圳楼盘包括水松大厦、高尔夫海景花园、天安龙岗、龙晨花园二期及深业新岸线二期平均售价较2006年底上涨20%—50%,未来5年将力争保持约1000万平方米的土地储备,并继续出售旗下非核心资产,宜中线投资。

潜在机会

投资回报高,出售小型地产商29%权益,预料获1亿元特殊收益。

潜在风险

楼价上涨过快令面临的风险亦增大;扩大土地储备后公司曾配股。

业务简介

物业开发、物业管理及室内装饰工程。

公司点评及股价走势

雅居乐是内地第四大土地储备房地产商,拥有土地储备2300万平方米,目前在16个城市共有45个项目进行,当中海南项目占地超过300万平方米,其中80%为度假村,预料2008年初推售,其余20%将兴建6家酒店,2009年完成,兴建道路等配套及补地价成本是每平方米400元。

前景展望

雅居乐最大优势在于拥有大量廉价土地储备,保证边际利润及资产高回报,未来预料受惠于内地楼价趋升及土地储备增加,预料年底土地储备将增加到3000万平方米,带动未来盈利上升,预测今明两年净利润复合年增长率可达50%,销售面积增至280万平方米,前景亮丽。

潜在机会

股价并未真正反映其增长前景,其楼盘在香港有一定知名度。

潜在风险

宏观调控力度若加大,亦为销售带来潜在风险。

业务简介

从事房地产开发、建筑及装饰、物业管理及酒店营运业务。

公司点评及股价走势

碧桂园现拥有土地储备5400万平方米,是中国最大地主,总资产342亿元。2007年中期纯利14.2亿元,增长1.6倍,毛利率37.3%,净利润率由13.2%大增至23.5%;期内销售额60亿元,升48%,其中房地产收益35亿元,增56%,上半年销售楼面93.5万平方米,负债比率74.6%。

前景展望

碧桂园是内地房地产股龙头,土地成本低廉,平均每平方米只有210元,市场定位较独特,兴建度假与消闲结合楼房,上市后积极增加广东以外土地储备,包括天津、武汉等,并进军酒店业,现经营三家酒店,受惠楼价大涨,加上下半年有160万平方米销售面积入账,前景相当乐观。

潜在机会

碧桂园在香港有一定知名度,亦是香港人投资的热门楼盘。

潜在风险

内地有可能加大力度调控房价上涨过急。

业务简介

从事房地产开发及相关投资。

公司点评及股价走势

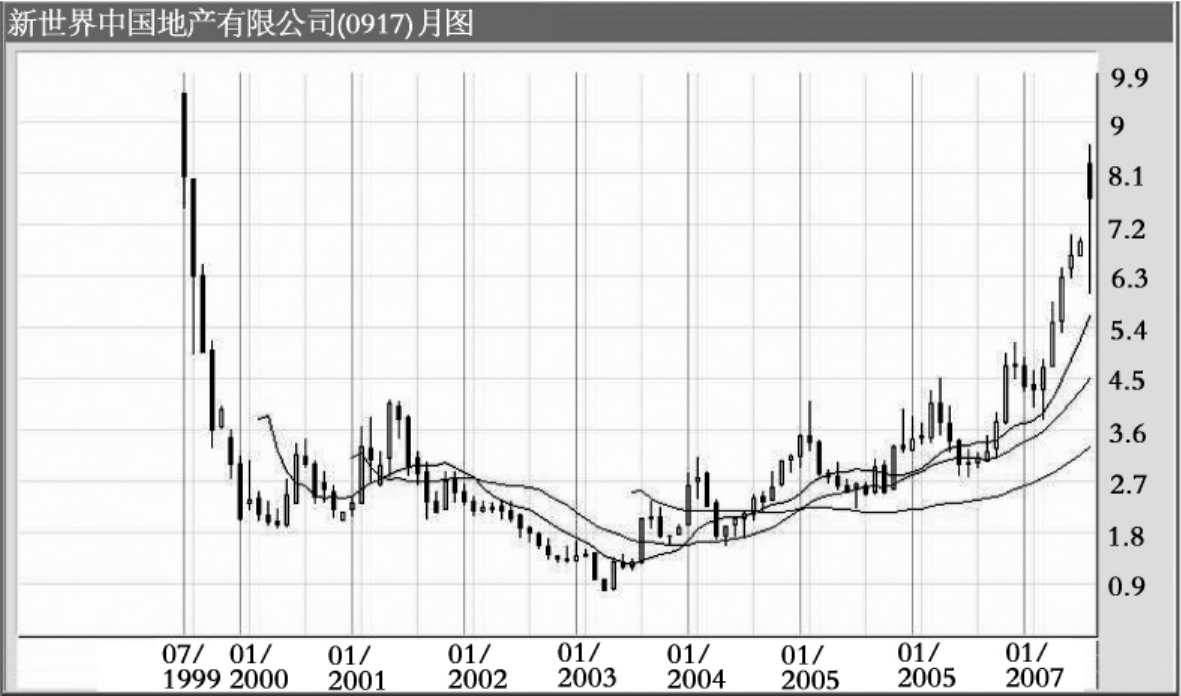

新世界中国手上项目均位于经济发达城市,包括上海、北京、广州、天津、武汉、沈阳、长沙、贵阳及成都等地,2006年斥资43亿元在内地4个二线城市(成都、长沙、贵阳及海口)购入多个项目,可建楼面逾727万平方米;占地约3000亩,总投资额达100亿元的贵阳大型楼盘“金阳新世界”在年中开始预售。

前景展望

新世界中国是新世界系在内地房地产开发的旗舰公司,土地储备足够长期发展,过去数年平均毛利约20%,内地房地产市场增长势头未受宏观调控影响,未来数年将逐渐步入收成期,宜中长线投资。

潜在机会

人民币升值,内地楼价上涨,有助于毛利率提升。

潜在风险

宏观调控压抑房地产,加息等不明朗因素。

业务简介

从事优质住宅物业的开发,目标客户为国内中高收入人士。

公司点评及股价走势

绿城是浙江民营房地产开发商,年内积极投地,以合共约67亿元先后投得杭州钱江新城区地皮、绍兴、江苏南通及上海杨浦区多幅土地,增加约100万平方米土地储备。2007年增加土地储备222万平方米,令土地储备总建筑面积增至1400万平方米。

前景展望

绿城在杭州和长三角发展高质素住宅项目相当成功,有助于未来扩展到其他城市,近期一系列收购土地,表现相当进取,公司自2006年年底至今收购土地总代价已达到100亿元,估计未来可能会就部分发展项目引入合作伙伴,有助于降低扩张过快的风险,前景审慎乐观。

潜在机会

估值低于其他内地房产股,市况若持续畅旺估值有提升机会。

潜在风险

扩张步伐太快,可能需要进一步配股等募集资金,增加风险。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。