第十四章 中资综合企业股

目前在香港上市的中资综合企业股包括中信泰富(0267)、复星国际(0656)、华润创业(0291)、上海实业(0363)、北京控股(0392)、天津发展(0882)、粤海投资(0270)、越秀投资(0123)及深圳国际(0152)等,相当部分股票已被编入前几章行业类别,本章不再重复,而部分股票尚未公布07年中期业绩亦不便合并比较,但从已公布的股票来看,上半年都能交出骄人成绩(如表14.1)。

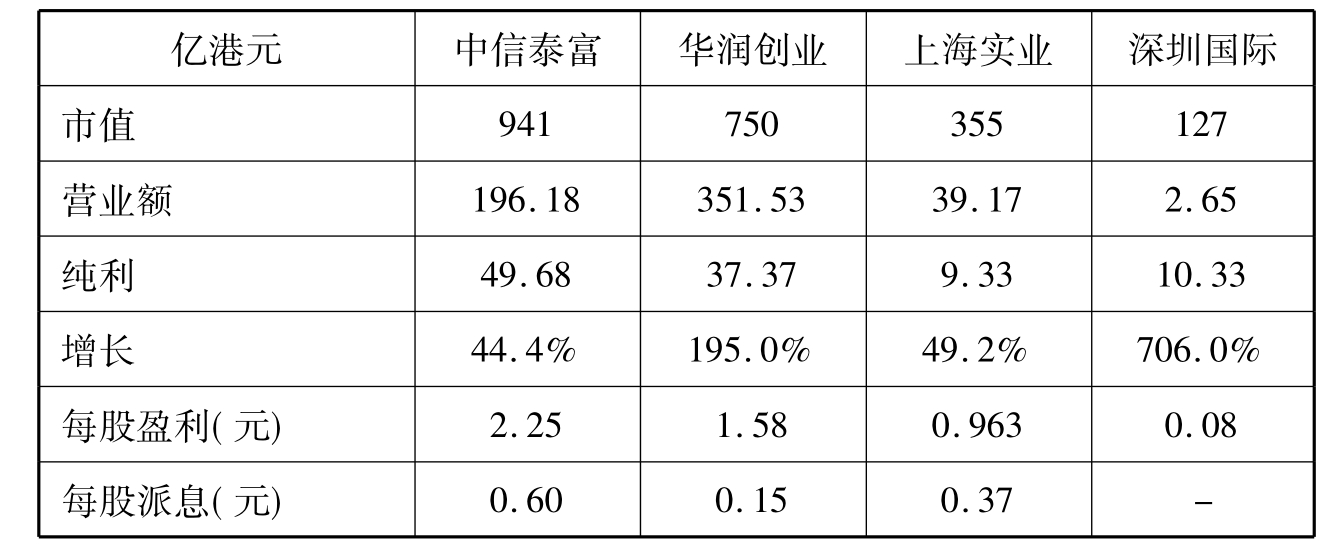

表14.1 内地在港上市的四家综合企业2007年中期业绩

展望综合企业股前景,大部分公司均有重组、整合、分拆或出售业务概念。前者可产生的协同效益,有利于公司长远持续发展;但重组业务需要时间才能浮现,后者可带来特殊贡献,实时提升估值,但分拆或出售资产只能提供一次性收益。整体来说,该类股票未来仍将受惠于内地经济较快增长,盈利可望平稳发展,前景仍然乐观。

业务简介

从事物业发展与投资、特钢制造及铁矿开采、贸易与分销、航运、发电、基础建设、环境保护及信息业。

公司点评

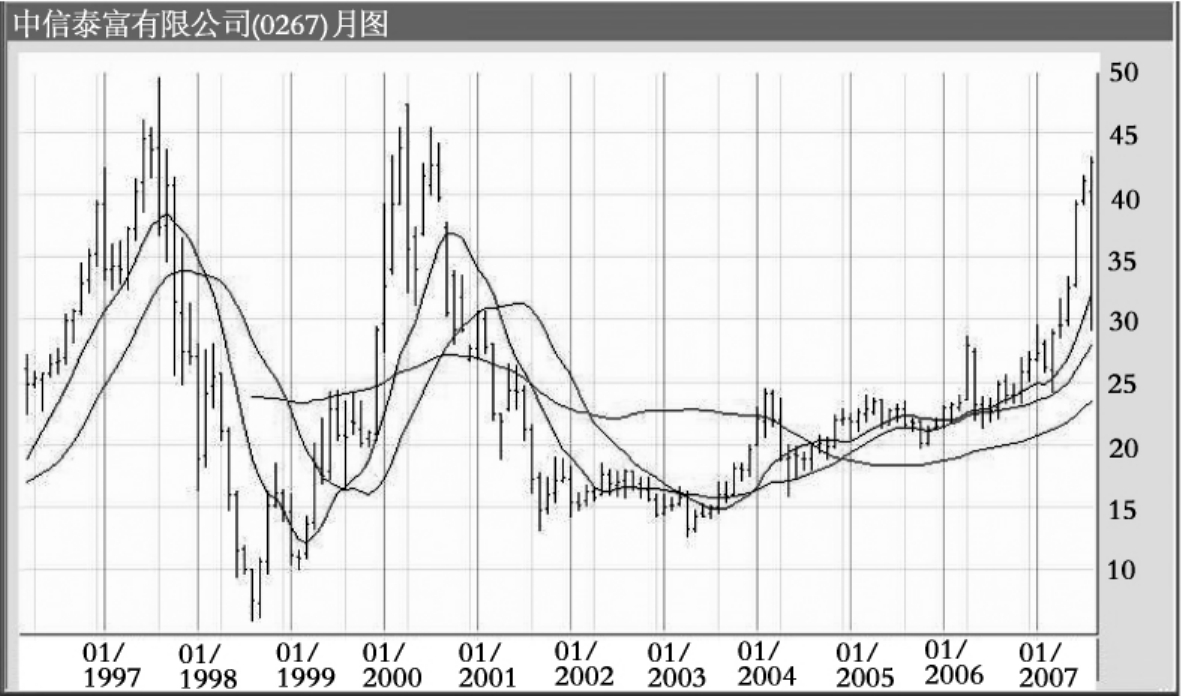

中信泰富是一家老牌综合性红筹股,现以钢铁业为核心业务,预料2009至2010年产量可以翻一番;拥有内地土地储备足够5至10年发展,包括持有上海陆家嘴金融区项目50%权益,及将在陆家嘴发展300个房间酒店。

2007年中期业绩优于预期且慷慨派发特别股息,分拆中信1616带来19亿元收益,核心盈利按年升40%至25亿元,营业额受物业收入大降95%而录得倒退,特钢制造营业额87亿元,按年增长14%,溢利劲升90%至15亿元,特钢出口增加,约占产能六分之一,信息业务收入31亿元;总负债220亿元,净负债178.4亿元,资产负债比率26%;集团计划投入50亿—100亿元资本性开支扩展特钢产能;人民币净资产增加330亿元;另扩建旗下电厂,利港四期在兴建中;减持澳洲磁铁矿20%至80%权益,作价4.5亿美元,期望该铁矿于2009年投产,至2011年年产量达2800万吨。

业绩扫描及股价走势

亿港元 2007年中期 变动 2006年全年 增长

营业额 196.18 -14.3% 470.49 77.1%

纯利 49.68 44.4% 82.72 110.0%

每股盈利(元) 2.25 43.3% 3.77 107.1%

每股派息(元) 0.60 - 1.70 54.5%

前景展望

中信泰富财务情况理想,各项业务表现良好,其中以特钢最为突出,主要是毛利上升和专注生产高端产品,旗下中信特钢已发展成为中国最具规模的特钢企业,拥有超过700万吨钢年产销能力,并计划增加300万吨产量,加上澳洲铁矿业务渐上轨道,预期矿场蕴藏量达20至30亿吨,有利于长线发展。此外,上海物业资产展望乐观,预期地产业务2009年会有好表现,日后更可媲美特钢业务,集团正将香港最大汽车分销商之一的大昌行分拆上市,未来将专注主营业务投资和管理,目标是将经常性盈利提高至100亿元,前景秀丽。

潜在机会

计划回归内地发A股;分拆大昌行上市及继续出售非核心业务,包括旗下货运业务,及再减持澳洲磁铁矿20%权益。

潜在风险

旗下澳洲铁矿业务存有一定营运风险。

业务简介

从事酿制及销售洋酒产品、港口服务、经营收费公路及公用设施、物业销售等业务。

公司点评及股价走势

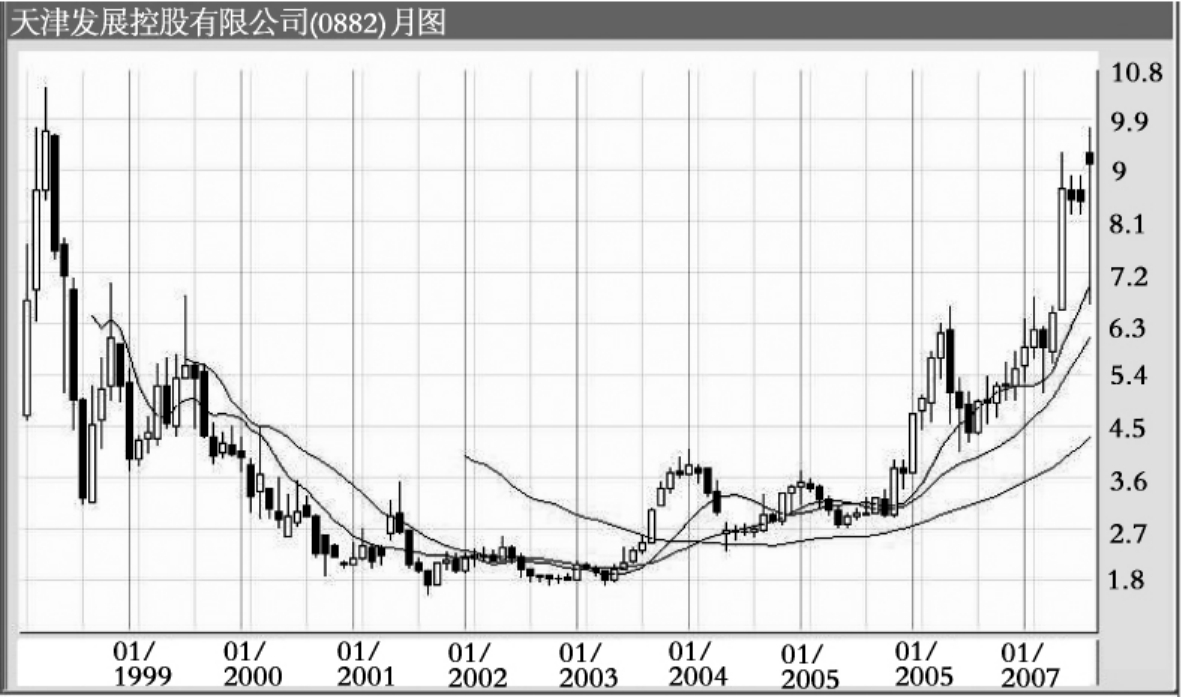

天津发展是天津市窗口公司,是一家综合企业股,持有天津港(3328)62.8%权益、王朝酒业(0828)44.8%及华燊燃气(8035) 22.8%股权,2006年业绩倒退3.6%,全年纯利5.5亿元;增持滨海交通及重组相关架构,预期交易事项将产生1.7亿元收益,2007年中期业绩预计表现平稳。

前景展望

天津发展获承诺为天津市政府于海外唯一上市企业,未来将受惠于天津市被打造为另一个新金融发展区,以及周边近年经济的急速冒起,有利盈利增长,水务及电力公用设施亦有炒作概念,前景值得看好。

潜在机会

估值较同类红筹低;天津已铁定为内地未来数年另一个重点发展地区,长远有注资概念及分拆概念。

潜在风险

现业务较为分散,控股形式运营股价被打折。

业务简介

从事零售超市、啤酒、食品加工及经销,物业投资及发展、纺织、货柜。

公司点评

华润创业是内地最大消费企业,旗下五丰行是供应香港肉类等食品的主要来源;华润雪花啤酒在全国啤酒销量排名第一,市场占有率17.8%,总产能达900万千升。2007年中期业绩创新高,当中包括出售石油经销业务带来23.93亿元特殊收益,以及受惠于消费市道畅旺,核心业务盈利按年增长12%至10.7亿元,旗下三大业务零售、啤酒和食品分占比重23%、10%及19%;内地超市上半年营业额101亿元,利润增长1.2倍至1.36亿元,占零售盈利比重50%,内地超市净利率由0.8%显著提升至1.4%,啤酒盈利贡献增加55%至1.18亿元,上半年销量增加37%至334万千升,平均售价升2%至每千升1750元,抵消大麦等原料成本涨2%的影响,毛利率持平;整体食品加工及分销业务利润增长1.7%至2.24亿元,活猪业务占整体食品加工及分销业务比重逐年下降,销售按年跌10%;上半年并购加快,资本开支增加至62亿元,下半年计划再投入40亿元扩张业务。

业绩扫描及股价走势

亿港元 2007年中期 增长 2006年全年 增长

营业额 351.53 11.0% 654.37 21.4%

纯利 37.37 195.0% 27.76 25.0%

每股盈利(仙) 158.00 187.0% 119.00 16.7%

每股派息(仙) 15.00 7.0% 140.00 268.4%

前景展望

华润创业转型成功,业务重整效应渐见成绩,规模效益较同业优胜,集团正逐步朝向成为内地消费零售王国的目标进发。出售非核心业务后并购加快,全年将动用超过100亿元扩张零售、啤酒和食品业务,并尽快落实母公司注入华润万家超市,以壮大北方零售网络,希望3年内将内地超市净利率提升到1.5%至2%,业绩可望再创新高。预期2008年将出售旗下港口业务,2009年再出售成衣业务,核心业务前景非常正面,旗下雪花啤酒近年迅速崛起,销量全国最高,长远股价可望更上一层楼。

潜在机会

计划收购母公司旗下天津和西安超市连锁商华润万家,营业额达80亿元,按销售计是全国第一;出售港口及成衣业务后有机会派发特别股息。

潜在风险

旗下五丰行活猪供应短缺令成本受压拖累该项盈利,全年资本开支增多30亿元,啤酒原材料价格上涨30%。

业务简介

从事物业投资及发展、经营收费公路及制销造纸业务。

公司点评及股价走势

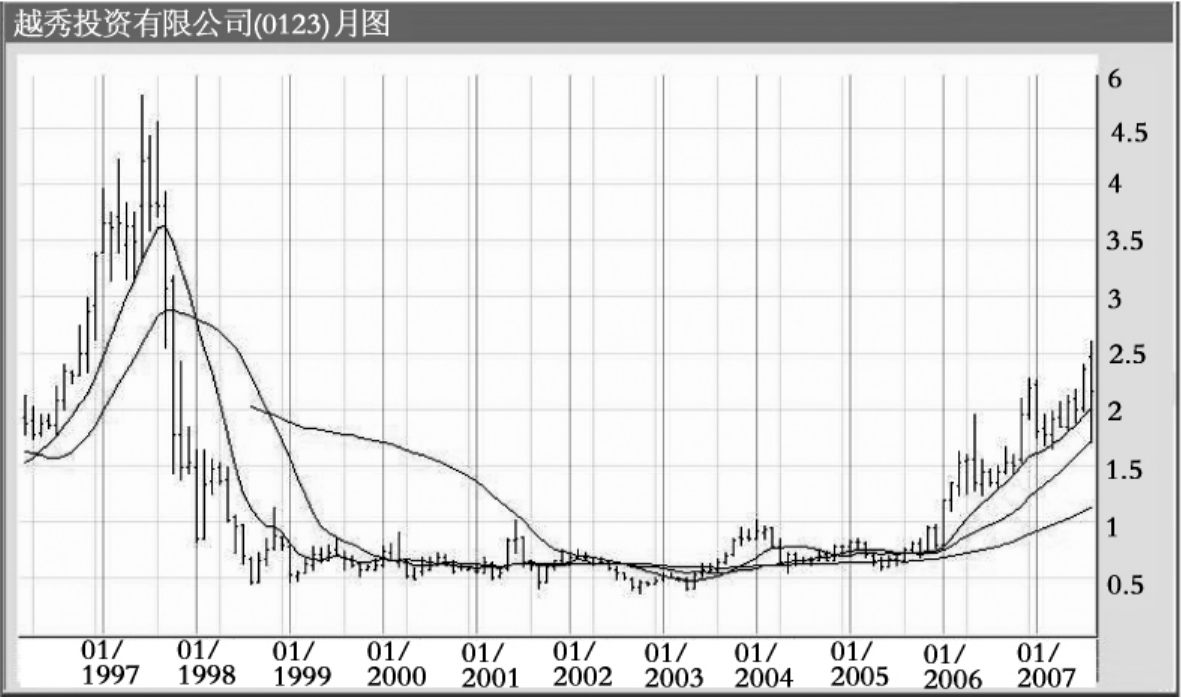

越秀投资持有越秀交通(1052)34%权益;2006年全年盈利大幅倒退71%至7.1亿元,主要是年内并无2005年因分拆越秀房产信托基金(0405)上市获得逾20亿元一次性收益,地产项目出租物业面积68万平方米,包括广州火车站东站地下商场、越秀新都会等,出租物业收益约10亿元,其中投资物业重估升值7.5亿元,应占联营公司收费公路7.6亿元。

前景展望

越秀投资较早前向母公司购入香港油塘物业项目,市场反应较为冷淡,某程度反映市场对投资香港工业大厦物业态度倾向保守,预期2007年中期业绩表现平稳,核心业务有增长空间,宜中线持有。

潜在机会

未来有将旗下业务重组机会,可能再出售或分拆业务。

潜在风险

公司有多次配股记录,最近一次是2007年7月配售2.57亿股。

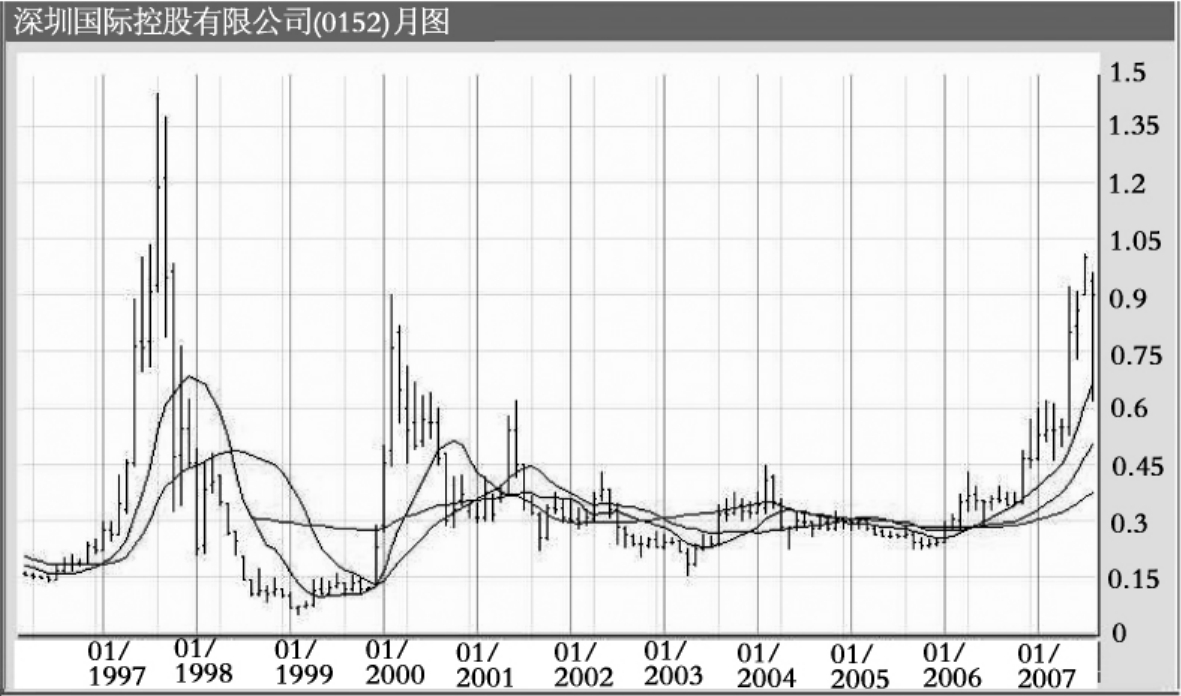

业务简介

从事物流及相关业务、投资控股及制造等业务。

公司点评

深圳国际近年重组转攻物流业务,出售非核心业务的投资,减持约一半A股南玻集团至18.4%持股量,获得税前盈利约5.4亿元,收益将用于拥有控制权的优质物流及基建项目,增持华南物流至100%权益,该公司主要业务为开发、建设、经营及管理深圳市规划的七大物流园区之一的华南物流中心,另增持深圳鹏海运至78%股权。

2007年中期业绩胜预期,主要受出售所持南玻B股及将南玻A股入账所致,撇除非经常性项目后盈利有2亿元,年上升57%;期内物业及相关业务营业额2.2亿港元,上升22%,占收入83%,联同应占联营公司部分营业额3.9亿元,占47.6%;联营公司制造业务3.8亿元,占47%;手持现金8.4亿元,资产负债率16%,总资产72亿元。

同类股影子股

越秀投资(0363)、粤海投资(0270)、天津发展(0882)。

业绩扫描及股价走势

亿港元 2007年中期 增长 2006年全年 变动

营业额 2.65 42.0% 4.26 34.3%

纯利 10.33 7倍 2.20 -38.9%

每股盈利(仙) 8.00 6.1倍 1.91 -39.6%

每股派息(仙) - - 0.60 9.1%

前景展望

深圳国际正逐步减少对非核心业务的投资,以便集中资源主营物流业务,出售非核心资产包括南玻,所得资金将投放到物流业务及增持深高速(0548)权益,并继续收购资产,以巩固其作为华南地区物流中心的地位,深港西部通道通车有助于增加两地陆路交通运输,对业务有正面影响。

深圳市政府斥资千亿元发展7个物流园区及相关基建项目,集团已控股西部物流园区、全面控制华南国际物流中心,并共同控制机场物流园区,估计将产生协同效应,并将成为未来盈利的新增长点,前景审慎乐观。

潜在机会

收购物流项目,有注资机会;出售非核心资产可提高账面价值。

潜在风险

所得税由15%于2008年起5年内逐年增加至25%。

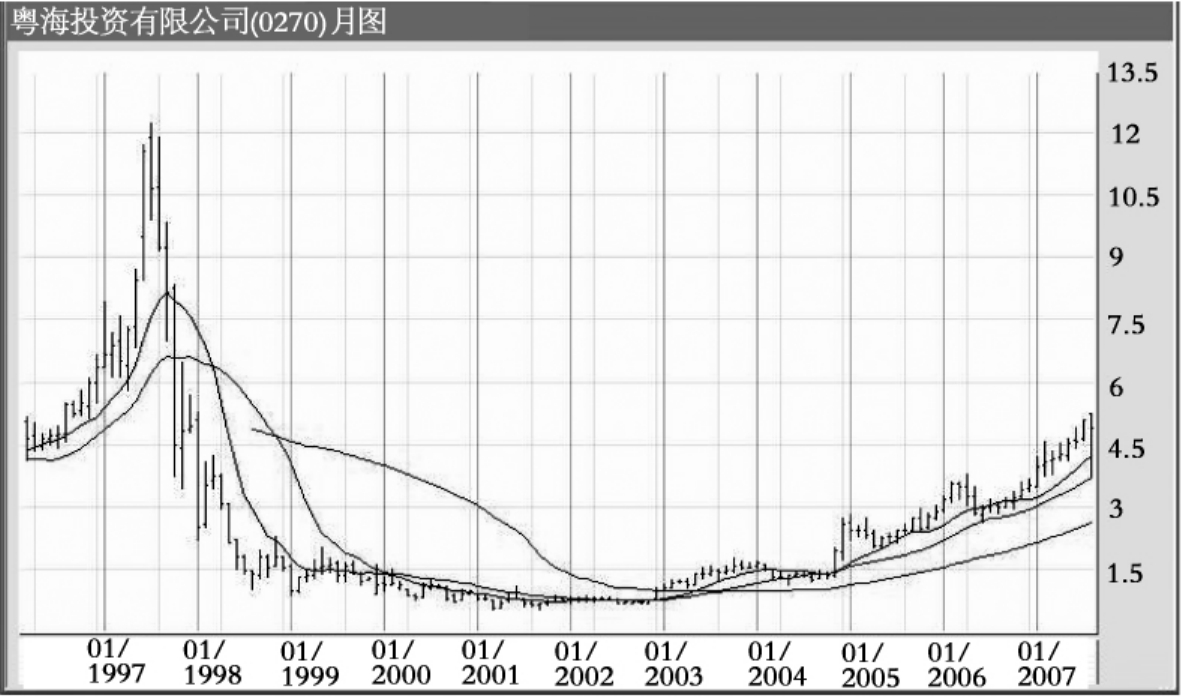

业务简介

投资控股、物业持有及投资、基建及能源项目投资、供水,酒店持有及营运、酒店管理及百货营运。

公司点评及股价走势

粤投除供水给香港外,亦供水予深圳及东莞,供水占营业及经营盈利达52%及70%,香港及广州物业投资收益增长10%,占比重18%;电力业务占收益5.6%;百货业增长20%;旗下管理酒店25家,其中两家位于香港,一家澳门及22家位于内地,上述酒店中有8家是集团持有。

前景展望

粤海投资将专注公用及基建项目,并继续重整非核心业务,东江供水业务仍是稳定及最大盈利来源,其他业务也有增长空间,未来将受惠于内地对水资源需求殷切,加上广州天河城大厦落成、电力及酒店业务亦是盈利增长动力,公司无意引入海外战略性股东,前景正面。

潜在机会

分拆酒店等非核心业务上市,令业务架构更清晰,同时提升估值。

潜在风险

受供水价格的限制不能大幅上调水费。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。