为什么要控股?

Luigi Zingales

在美国或是在英国生活,几乎每天都要听到某家公司以优厚的价格被收购的新闻。不过在欧洲大陆这种事情倒是很少见,这是由于不同的公司所有权结构而不是对公司控制权缺乏兴趣而导致的。在欧洲大陆国家,由于复杂的交叉持股和投票权委托关系,大多数公司的投票权集中在少数人手里。结果,控制权只在本国的俱乐部中通过高雅的谈判而转移,而不是在媒体的聚光灯下闹哄哄地通过收购战而获得。然而差异也仅仅只在风格上,但是有一点是举世皆同的:即投资者非常在乎控制权,这表明控制权是非常有价值的。那么,为什么控制权是有价值的呢?

控制权的价值

这个问题虽然显得有些幼稚,但是却非常有意义。从本质上讲,所有普通股都具有平等的权利。大股东并不会因为其持有的股份多,其每股的权利就要比其他股东大。如果他们不能从中获得额外的好处的话,那么为什么投资者会溢价购买控制权?

惟一可能的答案是虽然同股同权,但是有些股东——就像George Orwell动物农场中的猪一样,拥有超越了其他股东一般意义上的平等的权利。这即是控股股东拥有塑造公司的政策的权力。于是,关键问题就变成了控制权怎样给控股方带来更大的利益(而其他股东却无法享受到)。如果控制权存在私有利益的话,那么就很容易解释为什么控制权是有价值的了。但是这些私有利益又是什么呢?

控制权的私有利益

学术研究文献经常把控制权的私有利益看做是股东处于控制地位时获得心理满足上的价值。比如,米其林家族成员会珍视由他们祖先所创建的法国轮胎公司的控制权,即使他们不能从中获取哪怕是一个便士的利益。虽然在某些情况下这确实是个因素,但是这个解释因素的实际推广意义不大。我们难道能够将几百万美元的溢价仅仅解释为只是为了获得心理上的满足吗?

第二种解释也仅仅比上一种解释更可信一些,将控制权的私有利益看做是对高层管理人员的一种额外津贴或者说是特殊待遇(其他股东不享有这种待遇,他们只有付账的份)。这方面的例子不少,《门外的野蛮人》一书中就有不少生动的描述。许多高管花着公司的钱打高尔夫、与世界名流聚会,坐着公司的飞机和朋友、家人周游全国。然而,不管这些特殊待遇如何离谱、令人愤怒,我们还是不得不承认如果控制权的私利仅止于此,那么我们就不需要对控制权的价值过于忧虑了。

在一个价值数十亿英镑或者美元的公司,这些额外待遇的支出实在是微不足道。只有发现其他更显著的私有利益理由,才能使控制权的价值在财务理论和实践中站住脚。用公司的钱去支付这些额外待遇可能是最能为大家发觉的,但这不是控股方利用公司资源来满足自己利益的最主要方式。下面的例子可以用来说明成为控股股东后所能获取的各种好处。

>>几个例子

举个例子说,例如处在公司高管的位置时他所能获得的信息方面的价值。有些信息直接和公司的业务有关,有些则反映了其他相关领域中的潜在投资机会。一个控股股东很容易替他自己的或与他相关的公司利用这些机会,而这一行为并不会给其他股东带来好处。这些机会所代表的收益的净现值就表示了拥有控制权的私有收益。

私有利益的另一个来源是经由同一控股股东控制的几个公司可以内部化公司决策可能产生的外部性。比如,某一股东持有A、B两家公司各51%的股份,A、B公司经营同样的产品。如果市场上产能过剩,那么某些工厂就应该停产关闭。任何工厂的关闭都会消除市场产能的过剩,因而提高剩下的所有工厂的价值。如果控股股东关闭公司B的一些工厂,那么不仅A公司股票的价值能够提升,而且B公司股票的价值也能提高。这样A公司股票价值提升带来的好处都给控股股东拿去了,B公司拥有少数股权的股东并没有获得任何利益(除非他们拥有同等数量的A公司股票)。这就体现了控股权的私有利益。注意在上述的例子中,即使没有收到来自公司的任何大额支付,控股股东也能获得其他少数股权股东所不能获得的利益。

私有利益的第三个来源与控股方拥有在公司和顾客以及供应商之间制定转移价格的能力有关。例如,一家由雇员控制的公司会支付给其员工更高的薪水和其他有利于员工的政策。同样的道理,如果一家银行由其债务人控制,那么银行就会提供给其控股母公司数额巨大而又低息的贷款。

转移定价的能力甚至可以在控股公司和其分公司没有业务往来时使用。假设A公司拥有B公司50%的股权、C公司100%的股权。在这种情况下,A公司发现将B公司的资产以低于市场的价格转移给C公司是有利可图的。对于在B公司资产上低估的每一英镑,A公司因为拥有B公司50%的主导股权就相当于损失50便士,但是因为拥有100%股权的C公司收购了B公司从而可以获利一英镑,所以A获得的净收益是50便士。

>>这是合法的吗?

我相信读者现在肯定会思考上述通过控制权攫取私利的行为是否是非法的?事实上,在大多数极端情形下这些行为毫无疑问是违法的。不过还有另外一些原因使得我们不得不以更加温和的眼光看待这个问题。

首先,在某些国家某些控股股东策略性的行为是合法的。比如在法国,公司管理层没有义务为公司所有的人员谋求利益。所以,控股方能够通过公司管理层的信息优势为自身谋利益而又不会触犯法律。

其次,即使相关法律存在也很难实施惩罚。经济学家们能够合法地对某项资产或产品的“公平的”转移价格发表不一致意见。所以如果只是微小的偏离公平转移价格,这在法庭上是很难或者就是不可能被证明出来的。但是如果在大额交易中,这些微小的偏离就会产生为数可观的利润。

最后,即使这些偏离可以在法庭上得到证明,也很有可能没有人愿意出来作证。例如,如果小股东要对管理层进行诉讼的话,所要支付的费用十分的高昂(尤其是在某些国家,律师费必须按固定的标准)。

不幸的是,直接估量私人利益是非常困难的。正如上文所述,只有当谋取自身利益很难被以发现或根本不可能发现时,控股方就有可能攫取公司的某些资源为自己的私利服务。换句话说,如果控制权的私有利益很容易被量化,那么这些利得也就不再称得上是私有的了(仅仅是控股集团的自然增值),因为其他的外部股东可以在法庭上起诉他们。不过还是有两种间接的方法能够评估出控制权的私有利益的量值来。

>>估算控制权的价值

第一种方法由Barclay和Holderness(1989)提出,非常简单。当控制权转手时,他们比较收购方所支付的每股价格和交易公布后第二天的股价。股市价格可以用来表示对少数股权股东的每股价格的无偏估计。所以买价中任何超过股市价格的部分都可以被认为是买方为获得控股权私利而愿意承担的代价。利用美国控股权转移的情况作为样本,研究者发现控股权的价值大概是公司总市价的4%。这个方法也可以用来理解为何收购溢价不能直接用来作为估算控股权利益的指标。当宣布一项兼并收购时,市场价格一般包括两部分信息:

●公司将由新的管理团队接管

●有人愿意为获取控制权支付溢价

收购溢价包含了这两大信息,而且一般来说很难区分开来。只有当两种不同层次的、拥有不同投票权的普通股存在时,我们才有可能区分出这两个信息元素来。

这就引出了估算控股权私利价值的第二种方法。利用处于两个层次、股利分配权平等但投票权不同的股票的价格差异,我们能够很容易地估算出投票权的价值。如果控制权是有价值的,那么决定控股权归属的投票也应该是具有价值的。那么它又具体值多少呢?

这取决于投票在决定控股权归属上发言权的大小和控股权本身的价值。如果能够寻找到一个合理的代理变量来表示赢得控制权的投票的战略价值——比如成立一个赢取控制权的团体联盟——这样就可以从投票权市场价格与其战略价值的关系中推测得到控制权的价值。这就是我在另外两篇文章(见推荐阅读)中所阐述的。我从公司投票的价值与对投票权分配的综合衡量(叫做Shapley价值)的关系中推断得到控股权的价值。

>>国别差异

有趣的是,当我利用上述方法来测算样本中美国公司的控股权私利时,结论与Barclay和Holderness的一样,都是4%。相反的是,在测算意大利的样本时,却发现控制权的价值达到了公司市场价值的30%。撇开估计的量值大小,我收集到的所有证据都表明意大利公司的控制权的真正价值只会被低估而不是被高估了。那么为什么意大利的控股权价值会比美国高这么多呢?其他国家又是怎样的情况呢?

从控股权的价值就是控股方所享有的私利的现值这一角度来思考,问题就容易多了。控制权私有利益的大小也即控制权的价值取决于该国法律对小股东利益的保护程度。在信息披露制度不存在的情况下,大股东更容易隐藏他们滥用权力的行为,因而他们会发觉利用其控股地位可以更容易地攫取私利。同样,如果执法体系对这种滥用的监察和惩罚上非常松散,那么控股权的滥用会更加严重。在美国,小股东能得到比欧洲大陆小股东更好的保护,这不仅与上述经验论证的结论相吻合,而且也为La Porta等人(1996)系统地记录了下来。

不幸的是,目前还没有关于跨国间控股权价值的一个系统性研究。但是只要观察不同国家里付给含投票权的股票而不是无投票权股票的平均溢价,就可以大致估算出该国公司控股权的价值。尽管这种方法并没有很好地控制住投票战略价值的跨国差异,但这是针对小横截面国家惟一可行的衡量方法。

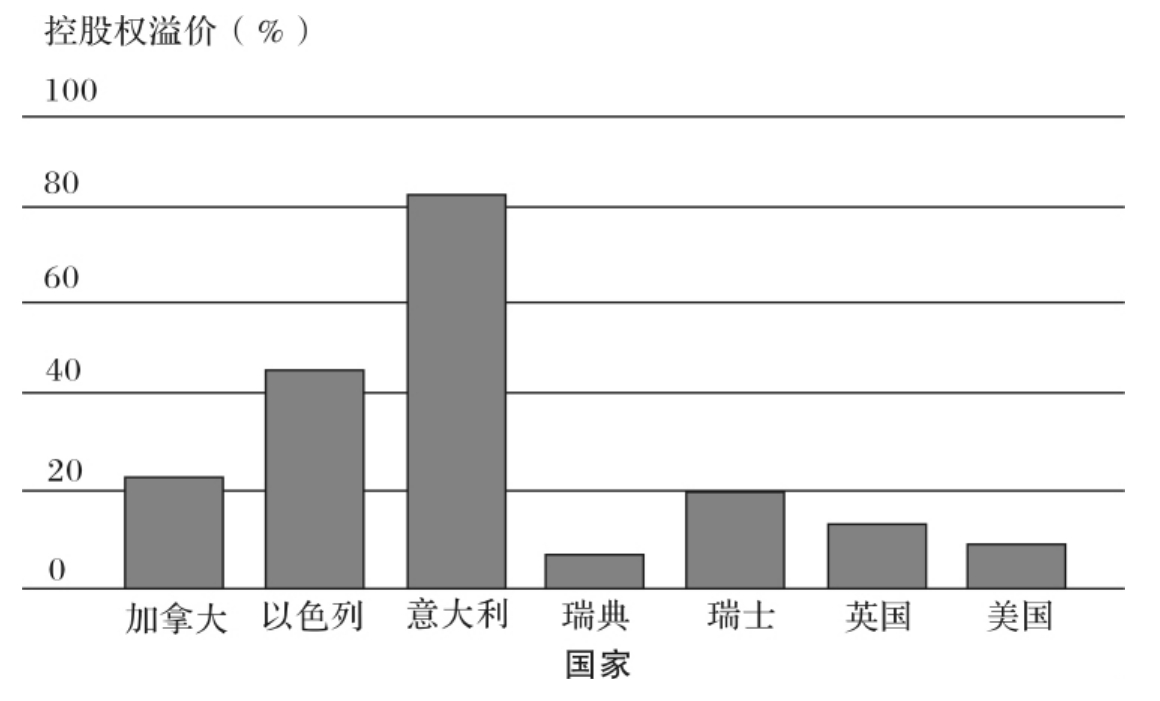

图1显示了一些国家的投票权平均溢价水平。这一溢价在不同国家间变化得相当大:在除意大利和以色列之外的国家,这一指标大致在10%~20%。虽然样本过小还不能进行任何的统计研究,但是观察这些指标的国别变化还是很有趣的。比如,更好的信息披露制度会降低滥用控股权力的可能性。与这一论断相一致,图2显示了投票权溢价与一国会计体系的质量指标呈反向关系。

图1 各国控股权溢价

图2 控股权溢价和会计标准

这些结果虽然具有启发性,但还远不能作为一个结论存在。各个国家在许多指标维度上都具有差异性,如果观察值很少的话,很难辨别到底是哪一个因素促成了最后的结果。但是在美国也有另一些证据支持了这些发现结果。比如在美国,私人控股企业拥有很大的控制权溢价,有些人把这当做对小股东缺乏保护的例证。然而限制大股东滥用控股的权力并不是美国人用心良好,而是由于美国证券交易所和委员会的严格监管。例如,SEC经常会调查大额的人事费用,控股股东可能把这些费用归到了自己公司的名下。

为何关注?

有趣的是,一旦我们承认高额控股权私利的存在,那么许多标准的财务理论和方法都要受到质疑。比如,公司价值不能再简单用每股市价乘上股数的方法计算。如果某个股东控制了大部分投票权的话,市价反映的只是少数股的价值,这时用市价来反映公司价值就会低估公司的价值。与此相对照的是,当两个大股东为获取第一股东的地位而“争斗”时,股票的价格受到控股价值的影响,从而会高估公司的总价值。

更为重要的是,金融市场的有效运行因此会受到威胁。大控股股东会只对最大化自己的私有利益感兴趣,而不关心公司的总市场价值。投资者一旦预期到控股股东的这种行为,将会抛售、遗弃该公司股票。对于广大发展中国家来说,这是个应引以为戒的深刻教训。

总 结

理论上,股份是生而平等的,但为什么控股股东能够拥有“更平等的权利”呢?本文作者Luigi Zingales考察了成为公司主要控股方所能获取的私有利益。在某些情况下,额外的开销补贴和纯精神上的满足能够对此做出解释,但是正如作者指出的还有其他的潜在利益。这包括从一家公司获取对另一家公司有利的信息,在公司和客户以及供应商之间制定转移价格的能力。

极端情况下,这些策略是违法的,但是在某些国家又不算违法,在更一般的情形下这些行为是普遍存在的。经验论证得出两种间接方法可以对控股权价值进行估算——利用收购溢价和两种用不同投票权股票之间的价差来推断。

推荐阅读

Barclay,M.J.and Holderness,C.G.,(1989),‘Private benefits of control of public corporations’,Journal of Financial Economics 25,371-395.

Burrough,B.and Helyar,J.,(1991),Barbarians at the gate,Harper Collins,New York.

La Porta,R.,Lopez de Silanes Shleifer,F.,and Vishny,R.,(1996),‘Law and finance’,NBER Working paper 5661.

La Porta,R.,Lopez de Silanes Shleifer,F.,and Vishny,R.,(1997),‘Legal determinants of external finance’,NBER Working paper 5879.

Zingales,L.,(1994),‘The value of the voting right: a study of the Milan Stock Exchange’,Review of Financial Studies 7,125-148.

Zingales,L.,(1995),‘What determines the value of corporate values?’,Quarterly Journal of Economics,1047-1073.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。