营业收入增长缓慢

如果我们更加深入地观察获利的驱动因素,会发现有两股重要的力量正在起作用。第一,四大银行的净利息收入增长的绝对值是下降的(不计算来自并购的成长,1980-1988年按复利计算的年成长率为10.6%,1988-1996年按复利计算的年成长率为3.0%)。在1989-1994年间,开始对活期存款账户支付利息,四大银行的净利息收入只增加了3.25亿英镑,按复利计算的年成长率为0.6%;1995-1996年增长了4%多一点,这也只能部分抵消前一段时期的损失。因此,20世纪80年代四大银行的净利息收入占资产的3.7%,1996年只占2.4%,使得这段期间的净利息收入/资产比率为负值(按复利计算)(见图1.16)。

影响四大银行业绩的第二项要素,是非利息收入(主要是各项收费和手续费)增长减慢,而非利息收入在20世纪80年代初期增长较快。在1980-1988年,四大银行的非利息收入的年成长率(按复利计算)为16.4%,但1988-1996年间降低到8.5%(不计算来自并购的成长)。当然,平均通货膨胀率从6.1%降为4.6%,是成长减慢的部分原因,但显然不是最重要的原因。

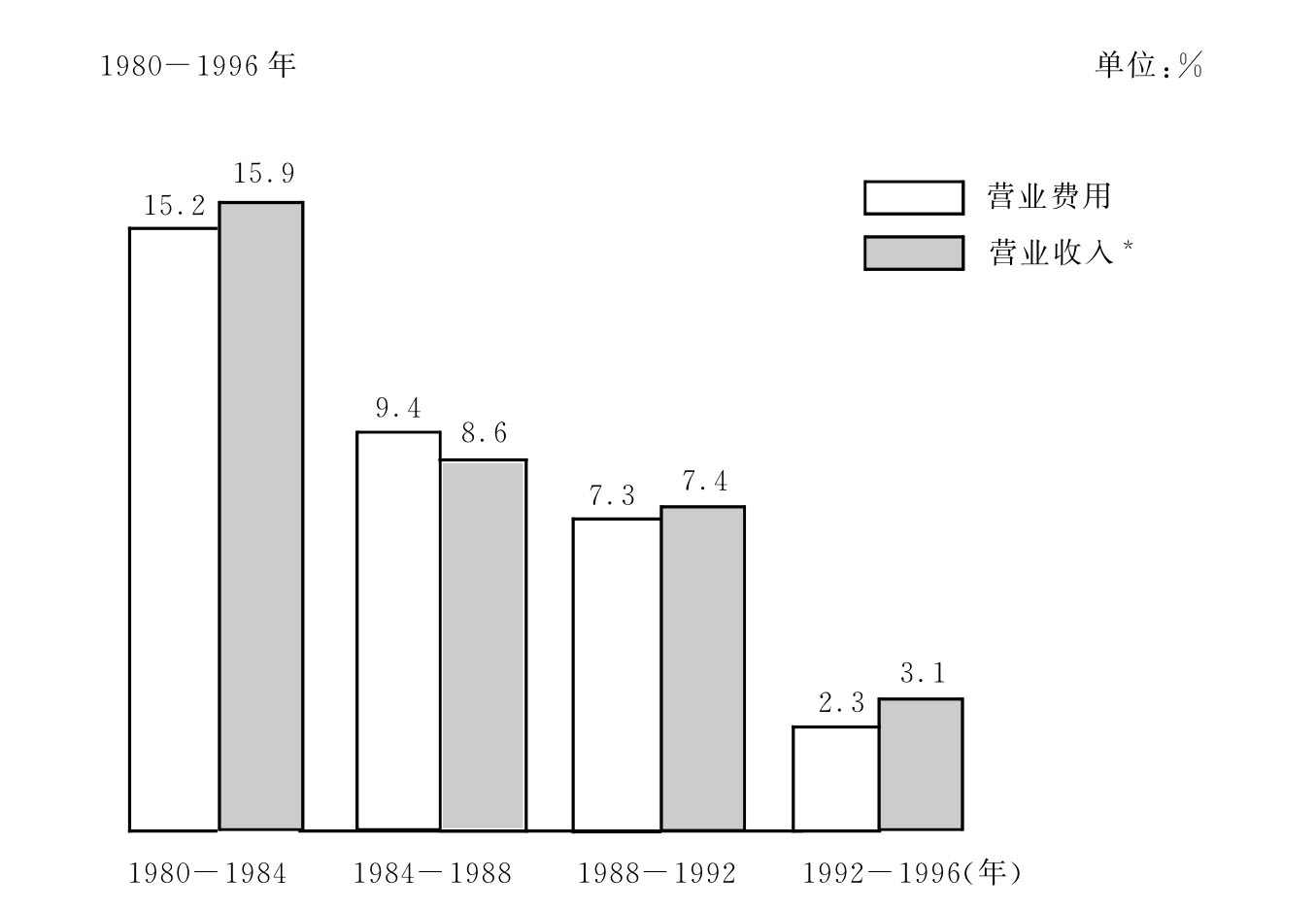

的确,四大银行的费用支出成长率也有所减慢。1980-1988年间,营运费用年成长率是12.3%(按复利计算),但1988-1996年间成长率降为4.8%(按复利计算)。然而,成长增长的减慢只能大致弥补营业收入增长的减慢(见图1.17)。实际上,四大银行似乎只能在某种程度上控制成本,所以成本仍然在增长,营业收入的压力也在迅速升高,抵消了采取成本节约措施产生的效果。

图1.16 四大银行获利能力的变化(1980-1996年)

资料来源:BBA、年报、MMG的分析。

图1.17 四大银行营业收入和营业成本的年平均变动率(1980-1996年)

*净利息收入+其他营业收入。

资料来源:BBA、年报、MMG的分析。

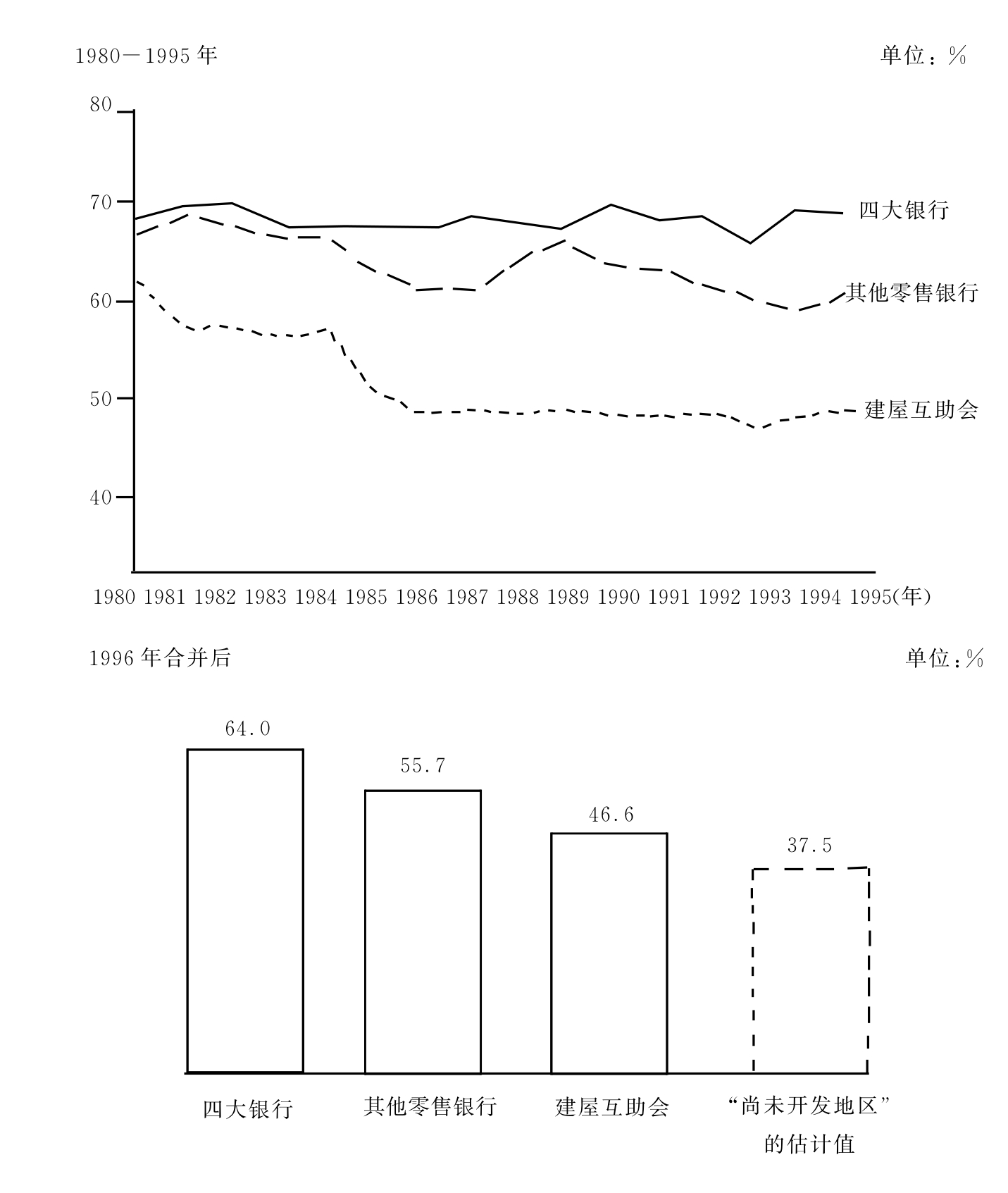

因此,在1980-1995年间,四大银行的成本/收入比率只是略微下降。同时,其他零售银行,特别是建屋互助会的成本/收入比率大幅改善,扩大了它们和四大银行之间的比率差距(见图1.18)。1995年和1996年的并购,将成本/收入比率较低的营运单位纳入了四大银行的行列,从而使得四大银行的成本/收入比率降为64%。但是它与其他从业者之间的差距仍远远高于1980年的水平。在1980年后的16年里,相对于规模较小的零售竞争对手而言,四大银行的经济状况不仅未能从根本上得到改善,而且实际上还呈现出恶化的趋势。

图1.18 成本/收入比率(1980-1995年)

资料来源:MMG的分析。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。