第二节 模拟实训业务资料

江津市新华工贸有限公司201×年12月发生以下经济业务。

(1)12月1日采用电汇结算方式预付江城贸易公司货款50 000元。

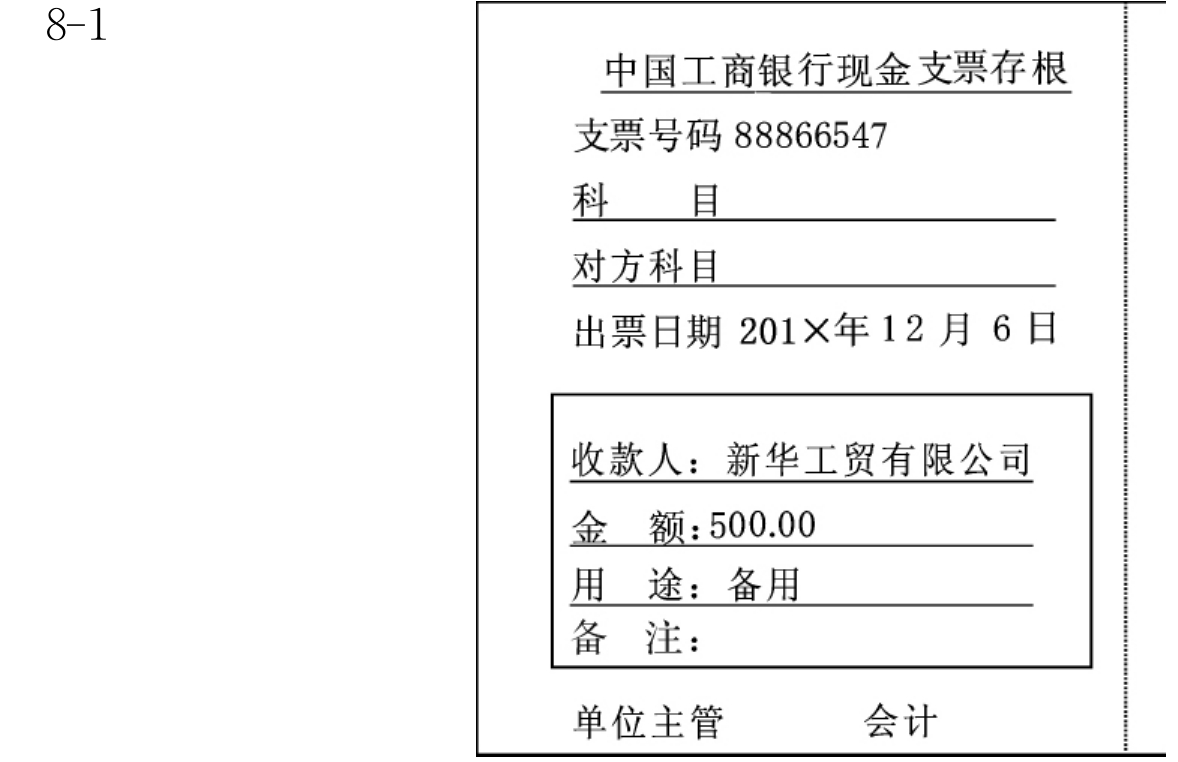

(2)12月1日业务科领备用金4 000元。

(3)12月3日购入甲材料5 000千克,单价24.50元,供货方代垫该批材料运费3 000元,上述材料已验收入库,货款、运费以银行存款支付。

(4)12月3日以现金490元购买办公用品一批。

(5)12月5日向南方贸易公司投资闲置设备一台,该设备原值200 000元,已提折旧40 000元,评估价值为180 000元。

(6)12月6日以银行存款实际上缴上月增值税、城市维护建设税。

(7)12月5日向长征工贸公司购入乙材料6 000千克,单价15.40元,该批材料运费3 000元,上述材料已验收入库,货款未付。

(9)向海城公司购进原材料采用托收承付结算方式。购入甲材料1 000千克,单价25.00元,乙材料2 000千克,单价15.00元,两种材料共发生运费2 000元,增值税款9 350元,总计金额66 350元,12月6日收到托收承付结算凭证,款已付。材料尚未办理入库手续。

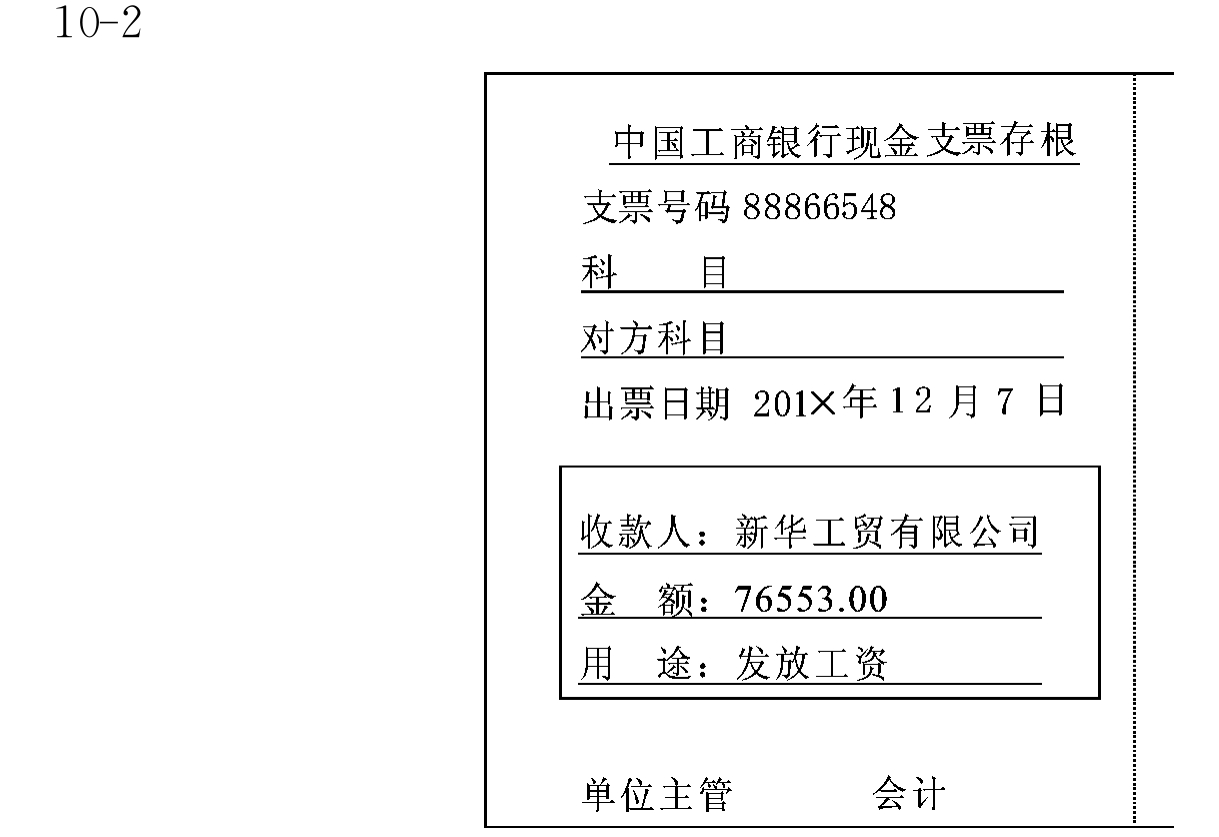

(10)12月7日开出现金支票,从银行提取现金76 553元,发放本月职工工资。

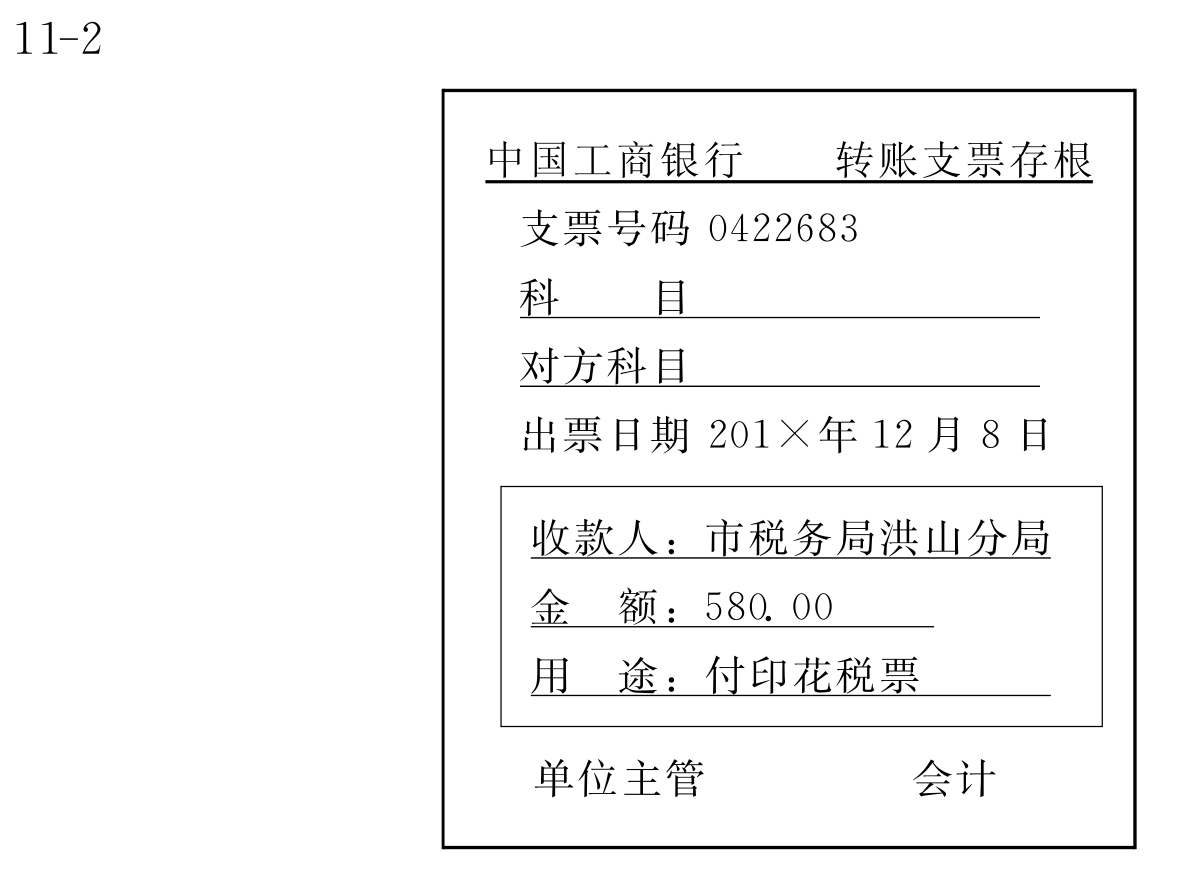

(11)12月8日以转账支票支付印花税票款580元。

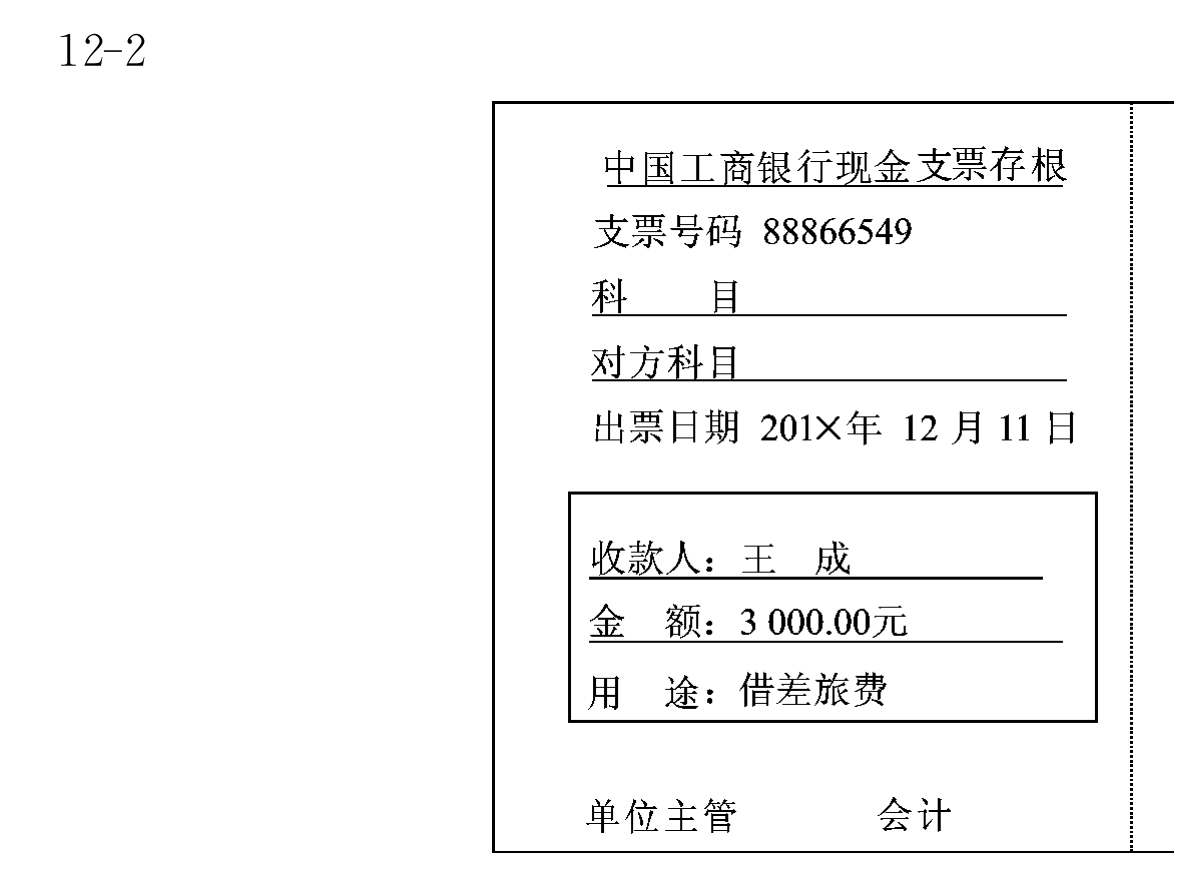

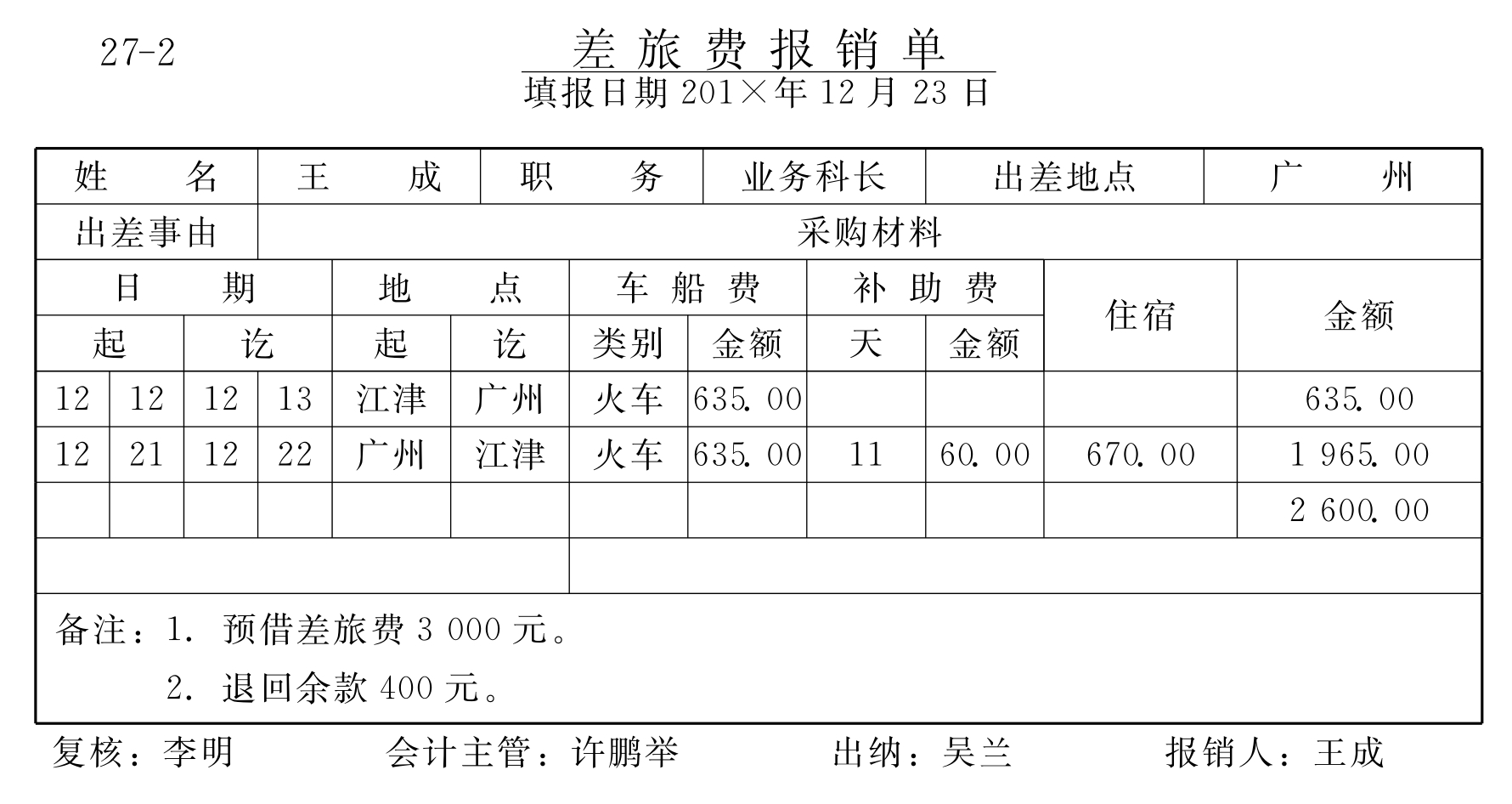

(12)12月11日一车间技术员王成出差,预借差旅费3 000元,以现金支票付讫。

(13)12月12日开出转账支票一张,支付明年上半年财产保险费4 800元。

(14)12月14日职工常畅报销子女托幼费200元。

(15)12月15日向中兴有限公司购入甲材料7 000千克,单价24.8元,乙材料12 000千克,单价15.2元,两种材料共负担运费5 700元,开出票据期限为三个月的银行承兑汇票一张,材料已验收入库。

(16)12月17日基本生产车间为制造产品领用如下材料。

(17)12月17日售多余乙材料500千克,单价18元,价税总计10 530元,收到转账支票一张,当即进账,已销材料的账面价值按期初成本结转。

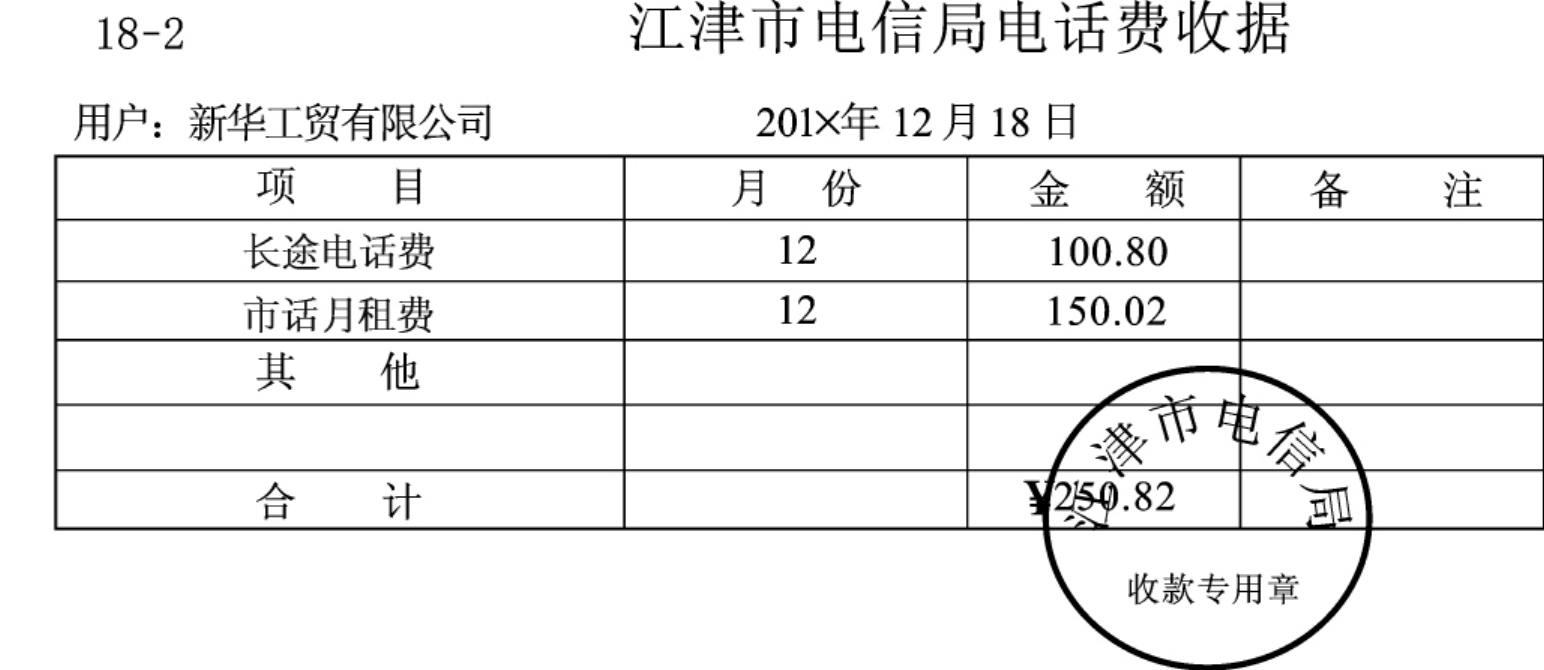

(18)12月18日收到委托收款凭证一张,系付本月电话费250.82元。

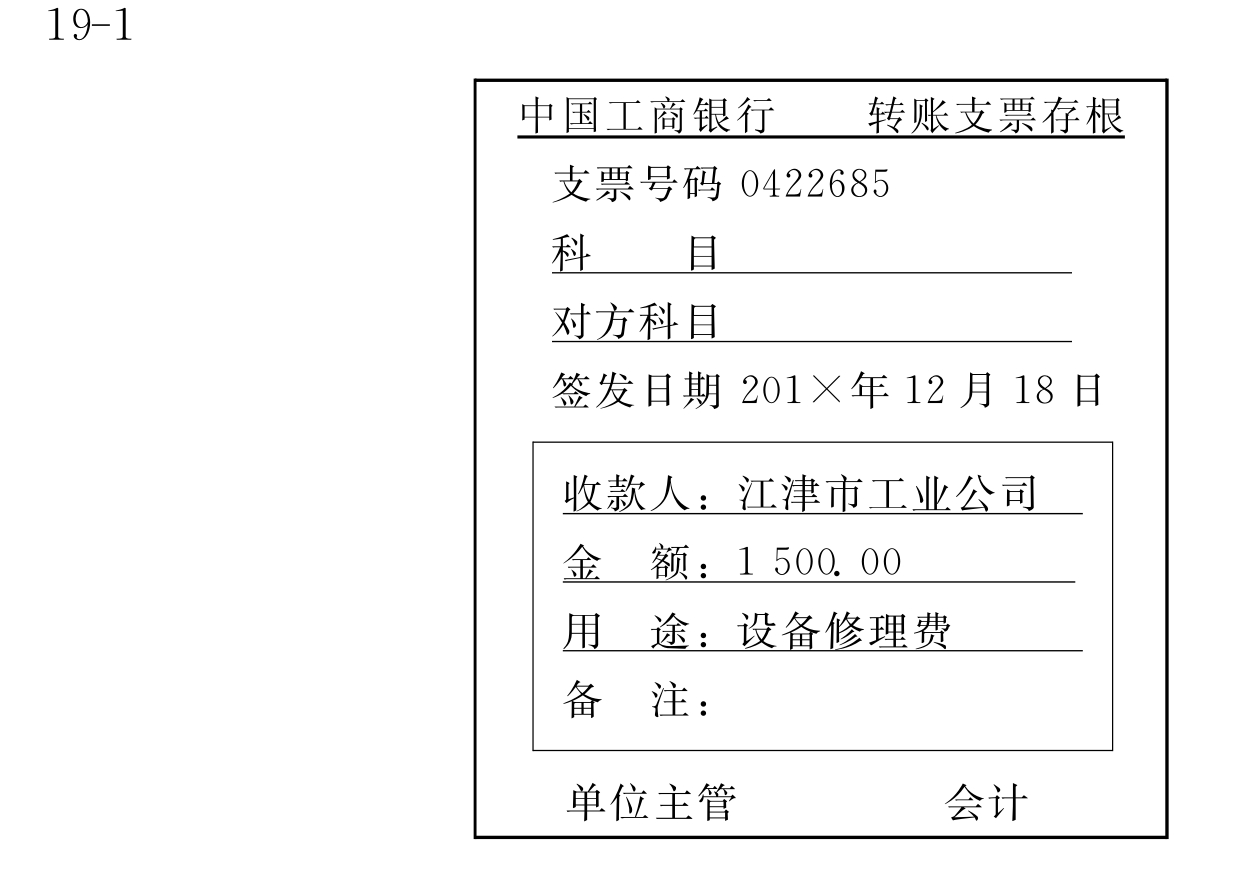

(19)12月18日开出转账支票一张,以银行存款1 500元支付生产车间设备修理费。

(20)12月19日开出转账支票一张,支付广告费10 000元。

(21)12月19日开出转账支票一张,支付之前欠长征工贸公司的乙材料款总计111 108元。

(22)12月19日向华联商场销售B产品600件,单价400元,货已发,货款尚未收到。

(23)12月20日出售设备一台,收到转账支票一张,金额为100 000元,当即进账。

(24)12月21日向兴隆科技发展公司转让非专利技术一项,收到一张金额为70 000元的转账支票,当即进账。

(25)12月22日计算本月应负担借款利息额。

(26)12月22日摊销本月财产保险费800元。

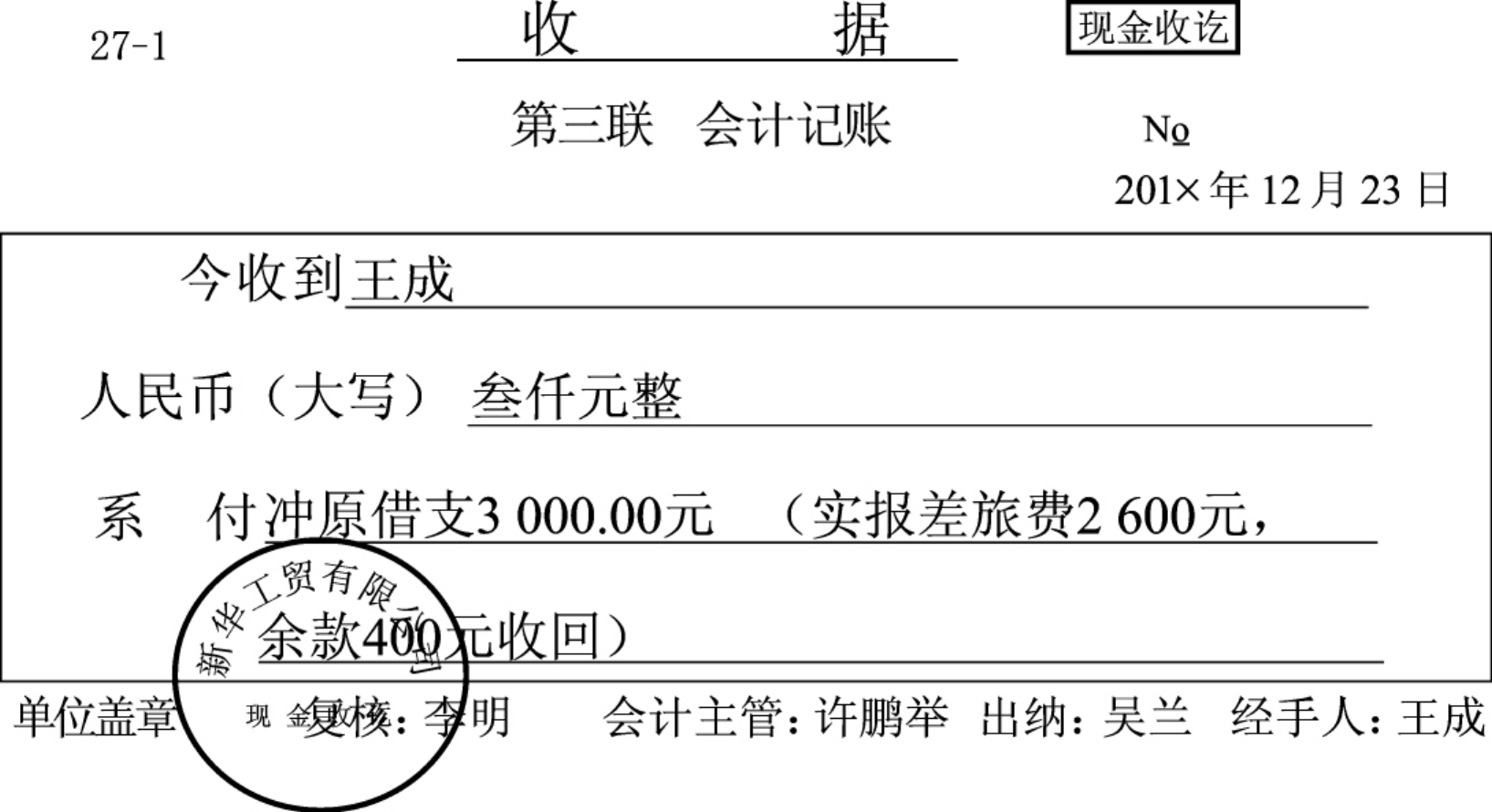

(27)12月23日一车间王成出差回来,报销差旅费。余款400元,退回。

(28)12月25日按规定计提本月固定资产折旧7 200元(其中:生产车间计提5 600元,管理部门计提1 600元)。

(29)12月25日接受捐赠设备1台,价值11 700元,运输费500元,安装费1 000元。

(30)12月26日,根据工资分配表,分配本月工资费用。

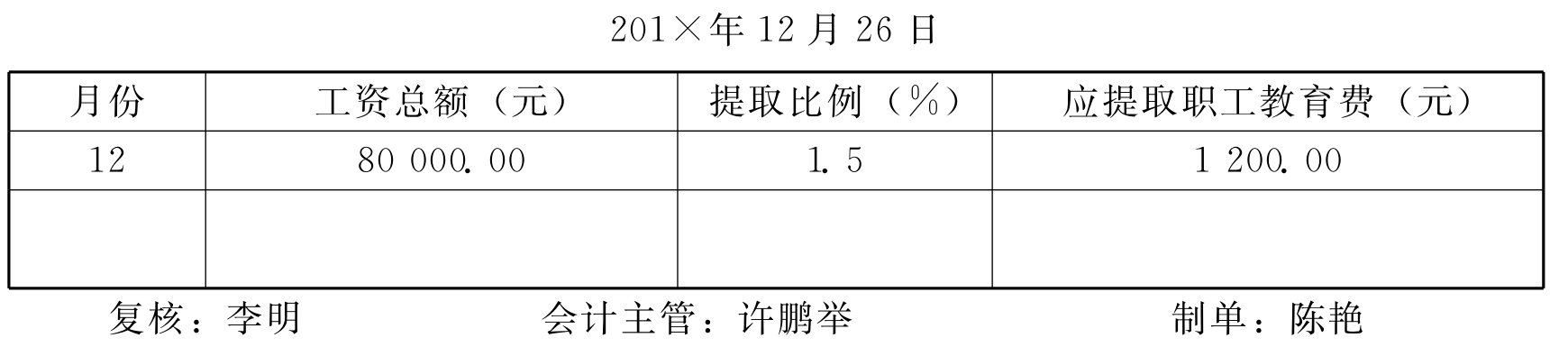

(31)12月26日根据应付工资总额的14%计提职工福利费,根据应付工资总额的2%计提工会经费,根据应付工资总额的1.5%计提职工教育经费。

31-2 工会经费计算表

31-3 职工教育经费计算表

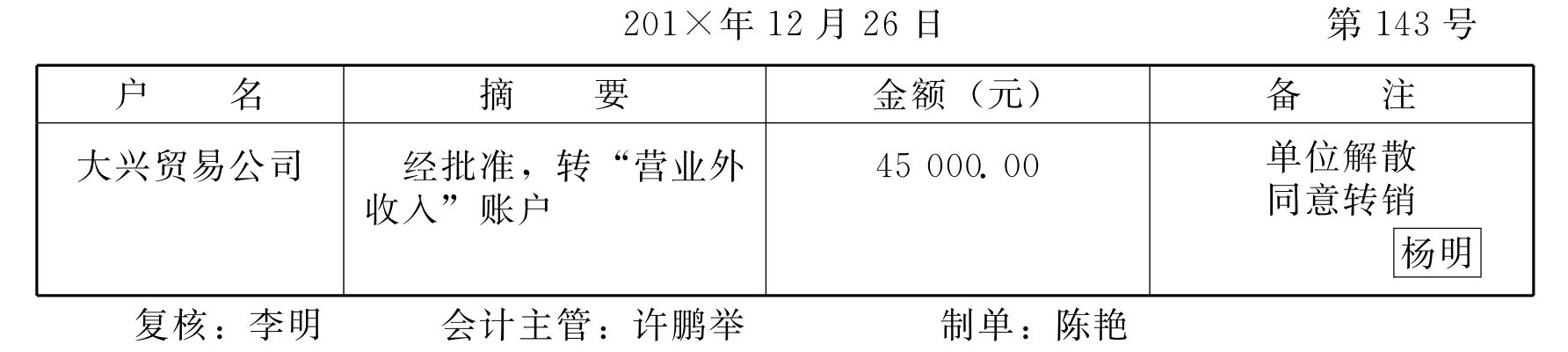

(32)12月26日,经批准结转确实无法支付的大兴公司应付账款45 000元。

32-1 内部转账单

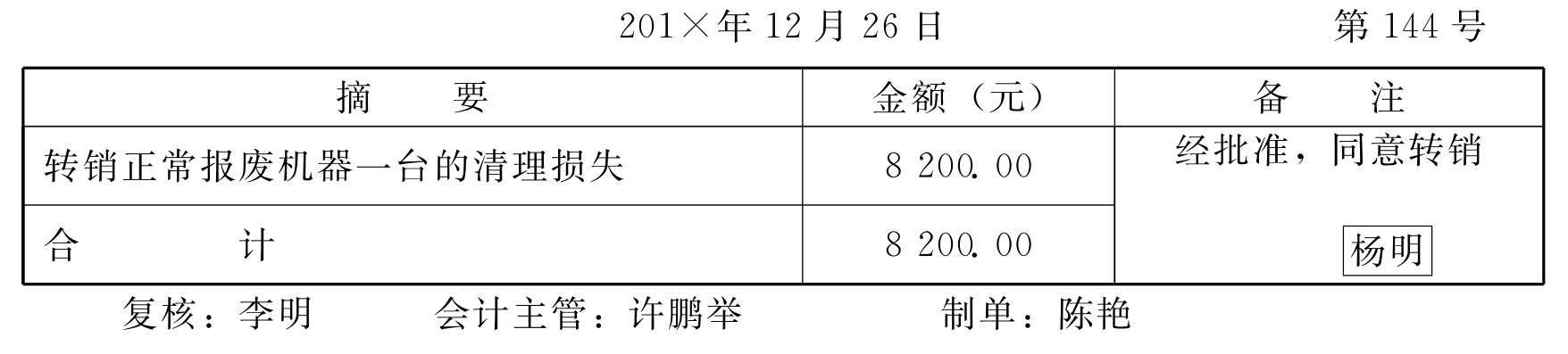

(33)12月26日,经批准结转正常报废机器的清理损失。

33-1 内部转账单

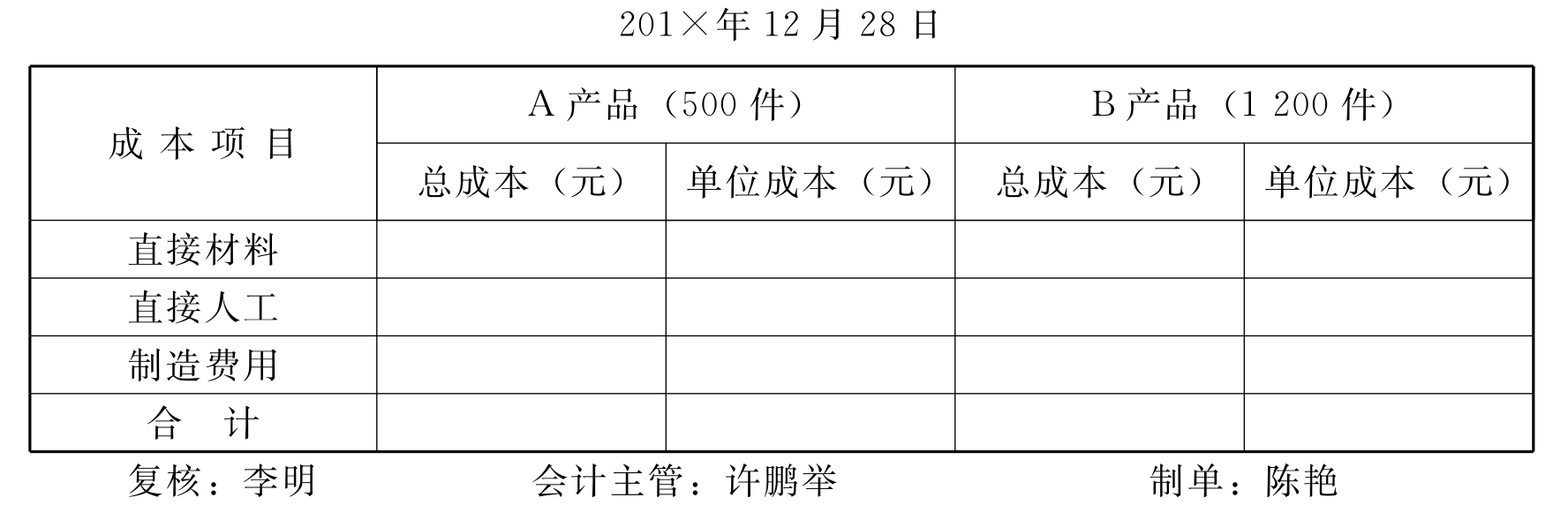

(34)12月26日,分配本月制造费用(按生产工人工资比例分配,分配率保留2位小数)。

34-1 基本生产车间制造费用分配表

(35)12月28日登记生产成本明细账,计算完工产品成本,并结转。

35-1 生产情况报告表

35-2 产品入库汇总表

35-3 生产成本明细账

35-4 生产成本明细账

注:根据“生产成本”明细账,编制生产成本计算表,计算完工产品成本,然后将完工产品成本进行结转。

35-5 完工产品制造成本计算表

(36)12月30日向江津市恒通公司销售A产品300件,单价700元,货已发出。价税合计245 700元,款已收并存银行。

(37)12月30日向滨江商场销售A产品400件,单价700元,B产品500件,单价400元,货已发出,收到滨江商场银行承兑汇票一张。

(38)12月30日,计算并结转已销产品的销售成本。

38-1 产品销售汇总表

(39)12月30日计算本月城市维护建设税及教育费附加。

39-1 增值税计算单

39-2 城建税及教育费附加计算单

(40)12月30日收到华联商场转账支票一张,系付12月19日货款,当即进账。

(41)12月30日,接银行收款通知,本季度存款利息已到账。

(42)12月31日结转本月收入、收益类账户余额至“本年利润”账户。

42-1 内部转账单

注:根据账簿资料,将金额填入表内,然后转账。

(43)12月31日将本月成本、费用类账户余额结转至“本年利润”账户。

43-1 内部转账单

注:根据账簿资料,将金额填入表内,然后转账。

(44)12月31日结转本月所得税费用。

44-1 内部转账单

注:将所得税费用转至“本年利润”。

(45)12月31日结转全年净利润至“利润分配—未分配利润”账户。

45-1 内部转账单

注:结转全年净利润至“利润分配—未分配利润”。

(46)12月31日进行利润分配。

46-1 利润分配计算表

(47)12月31日结转利润分配各明细账余额至“利润分配—未分配利润”。

47-1 内部转账单

(48)12月31日根据相关资料编制资产负债表。

(49)12月31日根据相关资料编制利润表。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。