上海金融之分析[1]

韩天勇

一、物价趋势与通货信用

三十六年度内,一般物价水准,仍未见稳定。自全国各区域言之,大抵战事激烈,以及游资集中之地区,其变动,较为猛烈。如根据中央银行经济研究处编制之四大城市趸售物价指数分析,年终与年初比较,大致上升七倍至十二倍不等。以上海为例,涨达十一倍许,重庆及昆明则稍形落后。又根据国民政府主计处所编全国二十六大城市趸售物价指数言之,以太原一地为全国之冠。其余华北如天津、北平、青岛以及东北之沈阳等地,适居其次。再全国以重庆之物价位最低;成都、昆明等略胜一筹。比较言之,则上海一地之水准适为此等都市之中间标准,谓为全国之代表亦无不可。

全国各大城市趸售物价指数及逐月涨落之百分比

(续表)

中央银行经济研究处编制。

以中央银行经济研究处编制之上海二十三种趸售商品物价指数言之,计一月份已达二十六年上半期之六千八百七十倍左右,而十一月份已抵六万六千五百九十倍,十二月份第三周更高见八万七千一百倍。逐月上涨率,除一月份不计外,二月份为百分之五五,三月份为百分之五,四月份为百分之二七,五月份为百分之七一,六月份为百分之六四,七月份则下跌百分之二二,八月份涨百分之六,九月份再升百分之三一,十月份续升百分之三八,十一月份再升百分之十二,截至十二月份第三周则升百分之三一。因此全年共计,即将跌落部分亦行计算在内,已上涨十倍以上,其涨势猛烈之程度,实堪注意。

同时,本年度内各期物价之波动,尚各具有独异之点。如所谓二月金融风潮,其短期间涨势,甚为有力。盖当时金钞均系公开交易,成为投机之目标,其行情系扶摇直上,而金钞本身除具一般商品之性质外,尤兼有变相之通货性能。因此,一经波动,一般物价随之。自经济紧急措施方案实施金钞交易加以禁止,市况始转稳定。

第二次风潮则导源于五月上旬,而形成于同月中旬,至六月上旬而登高峰,下旬以后,已见回疲。七月初旬,虽尚有波动,由于中旬之银根紧风而自趋稳定。综此一度波动,连续达二个半月,堪为本年度内物价涨风之最长久者。自当时之客观情形观察,一则东北战乱重启,游资大量南下,再则长江一带,对粮食、棉花、燃料等发生竞购现象。职是之故,一般农产品行情之突飞猛进,殆为此一趋势之最大特色。自七月以后,供应趋畅,行情又告猛挫,其幅度之大,并不较上次风波为差。

八月以后,美国特使魏德迈将军来华,兼以对日贸易传说开放,物价水准虽暂为呆滞,然与以资金市场,筹码充沛,利息下跌,至九月下旬,复形成另一度物价风潮,涨势之猛,堪与二月风潮相比拟。自此以后,十一月安度,十二月则又有波动。

综观一年来的情形,可知影响物价水准之重要因素。不外:

(一)市面银根之紧弛;

(二)一般市场看涨之心理;

(三)游资之流动;

(四)香港申汇行情之起伏。

与此分析之相关者,即为本年度内,通货增加之情形。按理论言之,物价与通货间必须保持一定之均衡,除非流转速度有所变动。流通速度之增加,乃有技术上之限度,不能无限制跳跃者。因此之故,通货、信用与物价两者之间的关系,值得予以最大之重视也。

顾抗战以前之情形而言,纸币之流通,约十四亿元,另银行存款约四十亿元。两者相加,共约五十四亿元。抗战期间,此两项通货,实际均已有膨胀。至本年度内,更受市场上物价之影响,其增加之趋势,似较前为尤速。以纸币流通额而论,因当局迄未宣布,据一般之估计全国流通总额大抵已近三十万亿元。而存款一项,国家及商业银行全国共有存款约为二十五万亿元。是两者总和,即为五十五亿元。与战前通货总额相比较,增加约一万倍许。而另方面则物价之上翔,以八万倍计,可以证明通货对物价之关系,已见变更,质言之,即因流转速度之增快,已使膨胀一万倍之通货,足以维持八万倍之物价。故而今后为稳定物价,此种关系之调整,殆亦为必要步骤之一。

二、国家行局库之业务

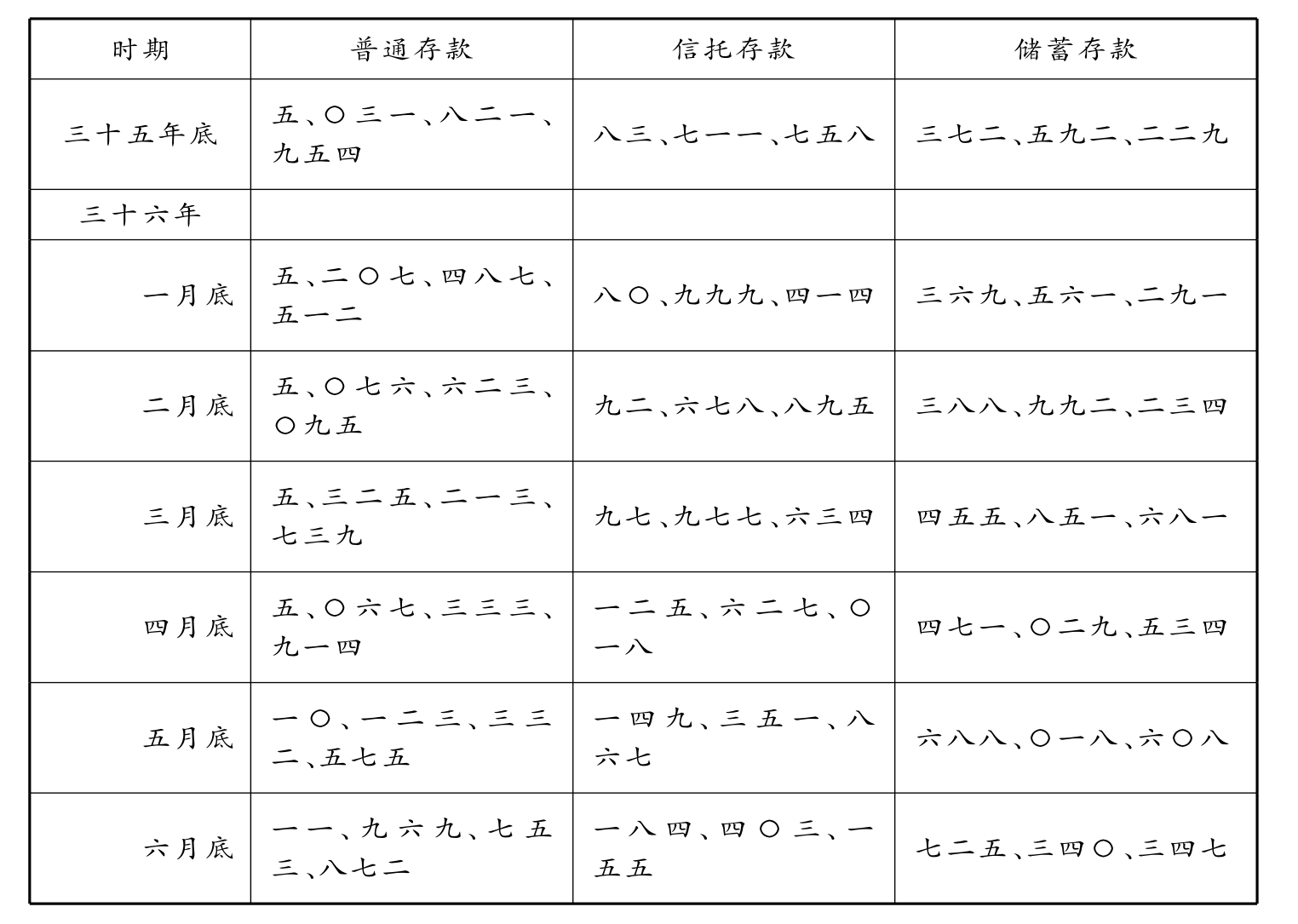

根据银行年鉴之统计,廿五年时,中、中、交三行共拥有存款二十六亿元,于全国存款总额四十五亿元中,占百分之五八左右。最近数年来,因中枢当局,重视国家银行领导金融界之地位,对其业务之发展,倍加督促,遂使目前一般存款数字比重,已较过去更为可观。就四联总处之统计,卅五年底存款总额已达五四,八八一亿元。降至本年度六月,共计一二八,七九四亿元,共增加一倍许,至七月以后,尚无可靠记录,大抵估计,可及二十万亿元至二十五万亿元,其增加之趋势,自属惊人。

国家行局库存款数额分类统计 单位:千元

四联总处编制。

惟有一点必须陈述者,即上列三种存款中,当以普通存款数额为最大。以六月之情形而论,已占存款总额百分之九十三左右。此盖因国库所发信用辗转作为存款回笼所致。至后者对于普通存款额之比率,尚不宜遽加估计。大抵其比重将在百分之七八十以上。因此之故,此类公库存款,一旦出笼,或支出数额相当巨大,其影响市况,必无疑义。故对此一趋势之控制,亦至重要。

再论国家行局库之放款业务,据四联总处之统计,亦呈逐步膨胀现象。如三十五年底时,总额约在九五,一五八亿元左右。至三十六年六月底已达一九一,一四六亿元,较前共增加一倍之谱。依此而论,则十二月底之总额,将达三十余万亿元之可能。

国家行局库放数额分类统计 单位:千元

四联总处编制。

*东北流通券贷款数字未列入。

如上表所列,各项放款数字相差亦至巨大。如六月底,四联贴放款额约占总额百分之二·一,中农行农贷款额约占百分之三·八,证券投资约占百分之五·一,而普通放款即占百分之八九之谱。故于推究其对于物价水准之影响时,当须予以分别之考虑。

三、商业行庄之业务

全国商业行庄于抗战以前,共有存款十八亿三千万元。战时因业务扩展不易,实际资力大见萎缩。据中央银行稽核处之统计,三十五年底时,全国商业行庄存款总额共计四千九百余亿元,仅及国家行局库存款总额百分之九左右。三十六年六月底存款总额则为一万四千余亿元,亦仅合国家行局库存款总额百分之十一许。至十月份统计达三万余亿元,已较六月时增加一倍。最近期间,因物价稳定,或亦有增加。

综合以上所述,当可归纳若干特点于后:

(一)商业行庄存款额之流动性至为巨大。凡物价上扬时期,即纷纷出笼,而沉滞时期,头寸又大量流入行庄,此可于二月、五六月及十月份之统计证实之。

(二)上海为全国商业及生产之重心,就对外贸易一端而论,共占全国贸易之半数以上。因此上海所有商业行庄之存款,较之全国其他区域,亦较庞大,详情列表于后:

全国商业行庄及上海商业行庄存款数额比较统计 单位:千元

中央银行稽核处编制。

由上表观之,上海商业行庄存款总额辄为全国商业行庄存款总额百分之五十左右。虽其绝对数额未能如物价之波动而同速度膨胀,即以目前之数额而论,恐已在二万亿元以上。其对市场之关系,当不能谓不密切。故如何导于正当途径,亦属当前之急务。至全国商业行庄放款数额统计,尚付阙如,致未能论及。

四、资金流动

全国资金之流动,大抵可以分为两种趋势。就国家行局库而言,则上海区之汇兑业务,因国库拨款关系恒为出超,相反地,其他各地则恒为入超,详情列表于后:

国家行局库汇兑数额统计 单位:百万元

四联总处编制。

由上表观之,本年上半期,上海汇兑出超已共达二六,一四六亿元之多。查该项汇款来源,大体受国库之托,故虽有巨额之出超,对于市场尚不致引起通货收缩之作用。至于其他各地汇兑之入超:如天津本年上半期入超五,八四一亿元,汉口入超三,三二九亿元,广州入超三,三九九亿元,重庆入超一,六二八亿元。此项筹码于内地出笼之后,自当引起内地各区银根之放长,且形成巨额游资之流动,其影响则堪注意,惟下半期尚无统计可循,大抵趋势,亦复相同也。

商业行庄汇兑之趋向,适与此完全相反。即是上海恒为入超,而其他各地则恒为出超,详情列表于后:

上海各商业行庄汇兑统计 单位:千元

中央银行稽核处编制。

由上表观之,三十六年一月至十月上海各商业行庄汇兑入超金额已达九九,六三七亿元之庞大数字,其对于市场之刺激,可以立即想见。按此项资金之流动,推究之,当不出下列数种原因。

(一)为正常之资金流动,于汇入上海时,将用为购买各种货物之需;

(二)为投机之资本,按上海现仍存在外汇、外币及黄金黑市,外埠多余款项,于集中上海之后,即常以黑市交易为投机之对象;

(三)各战区资金为得安全所在,亦相率来沪。

此种情况,于物价动荡期间,尤为显著:就汇出入之比率而言,则二月风潮及五六月风潮时,均有明显之增高,可知与物价变动关系之密切及影响之严重也。

五、证券市场

目前证券市场之存在,一般认为足以吸收相当游资。此项理论,在相当范围内,或可以成立。即在现货交易方面,于行情上涨时,必须有大量新筹码,加入周转。而在现货递交方面,则全部资金,即所谓被吸收之游资。因此证券交易所,尚为一般人士之重视,当即此故。

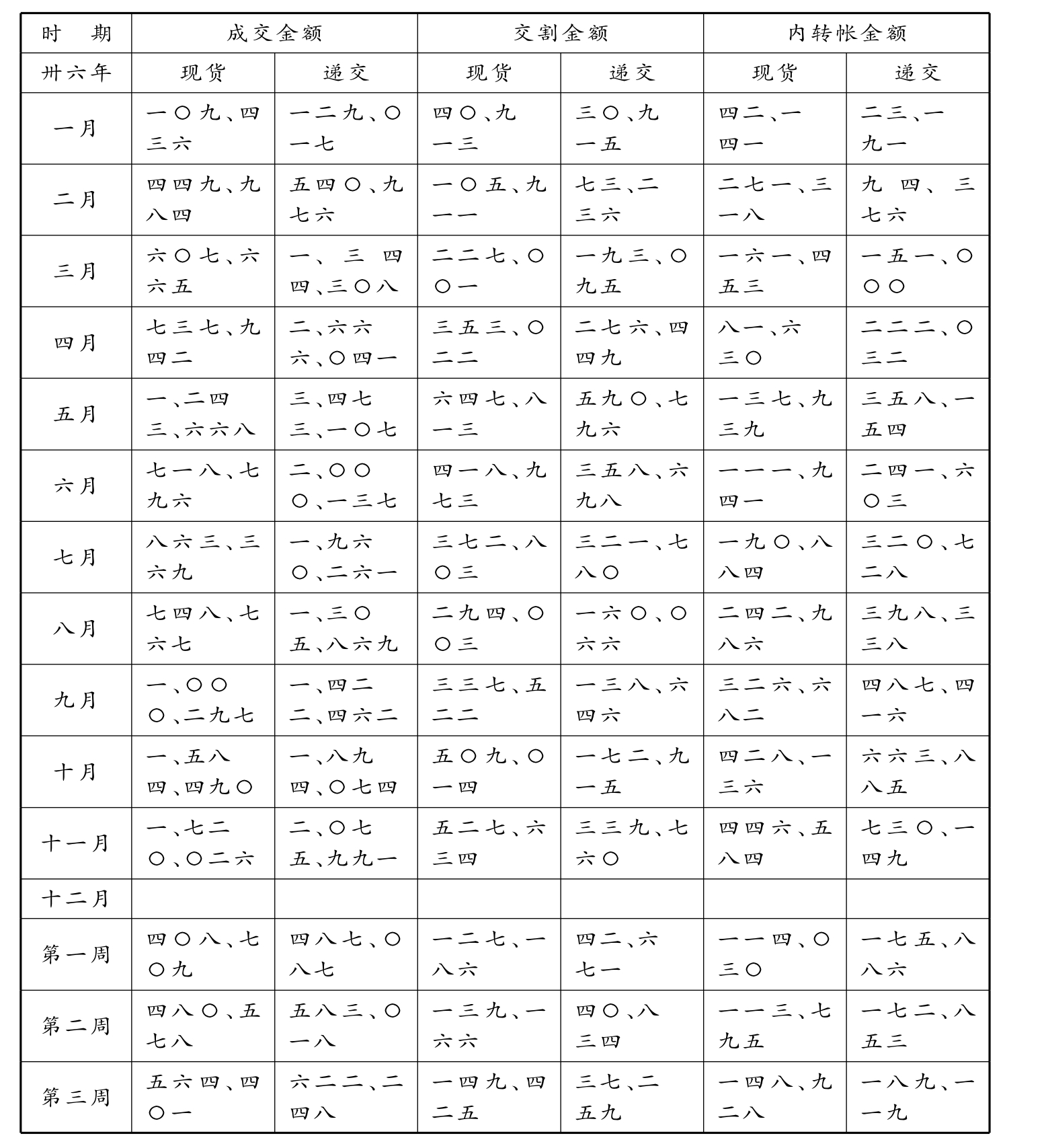

上海证券交易所,所主持之场内业务,本年来,一般情形,可分为两个阶段言之,第一阶段即一月至六月,因递交证金仅为现金一成,保证二成,故交易相当旺盛。七月以来,证金改为现金五成,一部分资金,遂转移至场外交易,而场内现货之看涨,反成为业务之重心,兹将一年来华股现,期货成交数量,列表于后:

上海证券交易所华股成交数量统计 单位:千股

上海证券交易所编制。

由上表观之,逐月成交数量,增加甚速。实际上则因五六月间各公司纷纷增资之故,筹码本身增加亦甚可观。一般言之,实际交易亦以五六月间为最多,而以七月至十月最为清淡。

就金额方面观察,五月份全月共达四七,一六七亿元,另内转帐部分亦有四,九六〇亿元。至七月以后,一方面价格高涨,另方面成交金额反形减退,其业务清淡可以想见。至十二月初旬,以利多消息频传,股市略见好转,惟成交金额扣除物价及筹码膨胀之因素外,实际数量,恐犹不及五月份数字五分之二也。

虽然如此,目前递交部分每周控制之游资,平均亦达五千亿元。换言之,即是对于整个商品市场,减轻五千亿元之压力,其贡献亦不可漠视也,兹将一年来上海证券交易所,华股交易金额列表于后,以资参考:

上海证券交易所华股成交金额统计 单位:百万元

上海证券交易所调查研究处编制。

关于一年来股价变动之趋向,可概分为四个时期述之。

(一)股价回涨时期(三十五年十二月杪至本年度三月中旬)

股价自三十五年十二月杪,即已逐渐回涨,至本年度二月中旬以后,因经济紧急措施方案之实行,而使股价加速上涨,盖因当局停止金钞私人交易,与查禁商品囤积,拥有资金者,群趋股市,股价于焉暴涨。当局有鉴于此,爰于三月十三日后市起,加征买方证金一成,并对场外交易,加以干涉,致股价暂为回挫。

(二)股价坚挺时期(四月初旬至五月中旬)

四月初,股价受物价涨风之刺激,止跌转涨,加以各上市股票发行公司增资之刺激,市势愈益蓬勃。及至五月十六日,当局颁令,将经济人证金代用品部分及递交证金代用品部分,改为美金债券缴纳,并按票面七折计算,以资金吸收资金,限制投机。职是之故,五月中旬以后,股价趋下跌。

(三)股价呆滞时期(六月下旬至八月底)

七月一日后,证交递交证金改收现金五成,股价乃趋疲软,加之八月初,美特使魏德迈将军来华,美贷消息频传,及政府决定对日开放贸易,我国工业界岌岌可危,致使股价一蹶不振矣。

(四)股价复苏时期(九月初旬至十二月底)

股价陷于疲弱者为时二月后,在利多消息频传情况之下,游资不断涌入股市,以致散多增加,行情好转,截至十二月底,大有满堂红之概!

兹将一年来上海证券交易所,华股指数列表于后,以资参考:

上海证券交易所华股指数

(续表)

(续表)

根据上海商学院供给之材料编制。

由上表观之,一年来股价上涨二十五倍,而一般物价上涨十倍,股价上升超过物价上升的速度,据此观之,似有刺激物价之弊。惟股市之繁荣与衰落,与整个经济大局之良窳有密切关系,股价之演变决不能自经济大局以外求得解释,要知物价上涨之基本原因,为通货之膨胀,周转之加速,以及物资之缺乏。至于股价长期趋势上固同受通货贬值之刺激,但其与事业之盛衰亦具有密切之关系。惟无论如何,股价自以稳定为宜,因此证交当局对于股价升价幅度,仍有改进之必要也。

六、票据交换

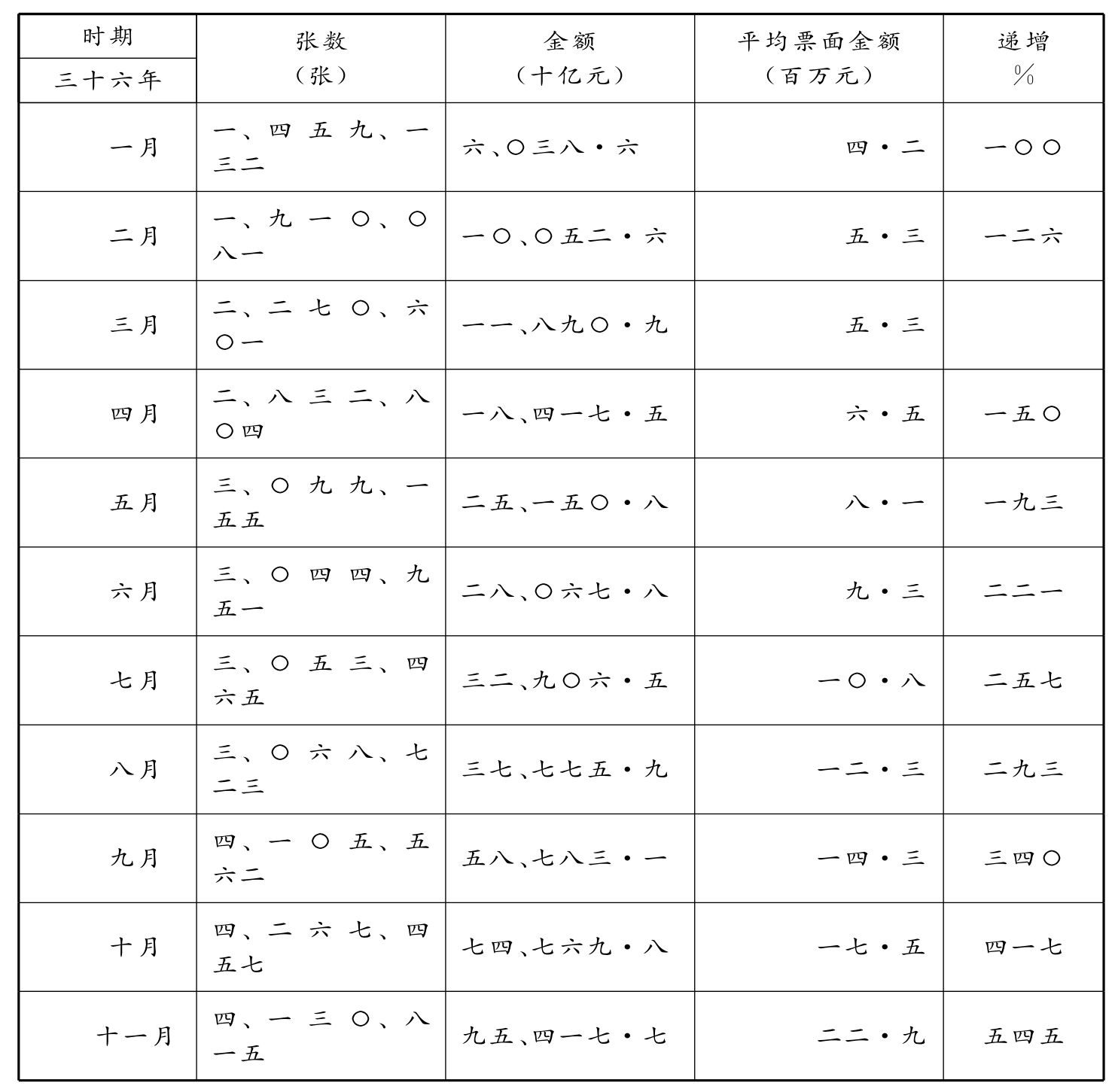

票据交换,足以活泼金融之周转,增进市场交易数量。上海为全国金融之重心,工商业之枢纽,票据之使用,至为普通。远在民国二十六年,银行同业公会票据交换所,票据交换数额,现金即为三十一亿九千余万元,汇划即为二十六亿六千余万元,共计五十八亿五千余万元,降至三十五年度,上海票据交换所,票据交换总额达四十五万七千余亿元,计增加七千八百二十余倍。三十六年度以来,票据交换总额呈空前膨胀,截至十一月底为止竟达四百万亿元左右,计加六万八千二百余倍,其原因虽为通货贬值,然近年来,上海金融,商品市场交易之旺盛,以及投机之活跃,亦为不可否认之事实。兹将三十六年一月至十一月票据交换张数、金额以及每张票据之平均面额,列表于后:

上海票据交换所票据交换统计

根据上海票据交换所供给之材料编制。

如上表所示,一年来票据交换金额增加十五倍,交换张数增加二倍,每张票据之平均金额亦增加四倍半,充分显示在物价升涨幅度,愈益扩大,物价升涨速率,愈益增加,通货膨胀,愈益严重情况之下,大额票据,在票据交换中,乃居于主要地位也。

在通货膨胀期间,经济危机降临之信号,便是信用周转过程中障碍之增加,此即表现为退票次数之频繁以及退票金额之庞大,兹将三十六年一月至十一月退票张数、金额以及退票对全部交换之比率,列表于后:

上海票据交换所退票统计

根据上海票据交换所供给之材料编制。

根据上表分析,一年来退票金额及张数最恶劣之时期当为一月、二月、五月及十月,各该时期适值二月、五月、十月之物价涨潮,足证市场信用之脆弱,至若退票与交换总额之比较,一月份,张数方面为一比二三,金额方面为一比四九;换言之,前者为票据交换总张数百分之四·三,后者为票据交换总金额百分之二;二月份,张数方面为一比三四,金额方面为一比五九;换言之,前者为票据交换总张数百分之三,后者为票据交换总金额百分之一·七,五月份张数方面为一比三〇,金额方面为一比四七;换言之,前者为票据交换总张数百分之三·三,后者为票据交换总金额百分之二·一,十月份,张数方面为一比三三,金额方面为一比四九;换言之,前者为票据交换总张数百分之三,后者为票据交换总金额百分之二。

七、外汇市场

本年度上海对外汇兑市场,以外汇政策,几经修改,致有数度之波动,在二月金钞风潮以前对美官价汇率始终维持在三,三五〇元水准,此种汇率系根据去年八月间美钞黑市价值。及至本年二月初旬,一方面由于物价水准不断高昂,致使正当出口贸易几陷于完全停顿,另方面央行供给外汇不能满足工商业界所需求,一般工业生产亟感原料及设备之缺乏。抑且,官价外汇与实际购买力相差过巨,致大量侨汇不断流入黑市交易,使政府对于一般贸易管制加重困难,政府爰于二月十七日颁布经济紧急措施方案,取缔黄金外汇私人买卖。此项办法旨在保护外汇,吸收侨汇,藉以消减外币在金融市场上之投机,减低物价上涨之刺激,又将美官价汇率提高至一二,〇〇〇元。至此,一般物价渐趋稳定,外汇黑市较官价汇率亦无轩轾。此后因黑市未能根绝,五月以后,二者差别逐渐扩大。当局有鉴于斯,乃有八月上九日,管理外汇及进口贸易办法之颁布,其特点有三:(一)维持官价外汇不变,惟仅棉花、米、麦、面粉、煤及煤焦六种进口物品按照官价结汇;(二)另订外汇市价,凡核准进口物品所需外汇,由中央银行或指定银行按市价供给,出口所得外汇及侨汇则按市价收购;(三)设立平衡基金委员会,根据外汇之供需,调节市价,俾活泼出口贸易,增加出口外汇收入,吸收侨汇,削弱外汇黑市力量。然澄诸事实,其效果并未圆满。盖因缉私困难,走私猖獗,增加黑市外汇需要,直接刺激黑市汇价,间接减少平衡基金委员会之外汇收入。按进出口走私与侨汇走避,系以香港为集散地,黑市外汇亦以香港为重心,香港黑市外汇之波动,实为国内黑市外汇之前导。职是之故,上海黑市外汇完全以香港国币申汇升价为依归,平衡基金委员会订定之外汇市价,为适应实际环境起见乃不得不跟随黑市外汇而逐步提高。并且由于外汇市价之可变,乃引起投机预测官订外汇市价之变动,而掀动物价之风潮,八月至十二月间数次物价波动,颇为吻合。政府如能取得相关政府之合作,协助缉私,取缔黑市外汇,对于配合平衡基金委员会发挥效能,当大有裨益,对于物价金融之安定,亦必间接有助也。

兹将五个月来外汇平衡基金委员会历次外汇基准变动列表于后:

外汇平衡基金委员会基准汇率变动表

根据外汇平衡基金委员会供给之材料编制。

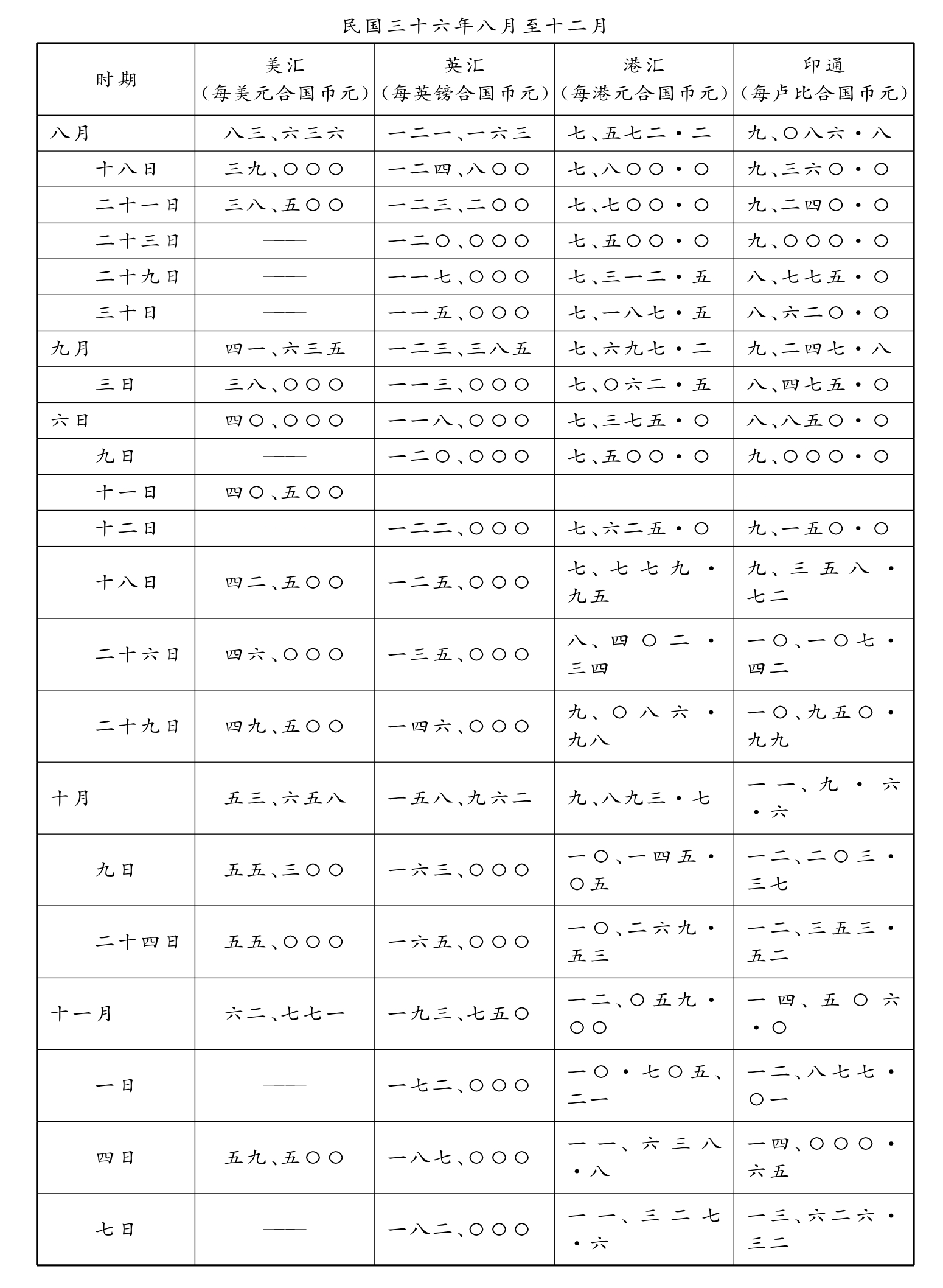

如上表所示,外汇平衡基金委员会自八月十八日成立以来外汇基准率变动之情形,最初美汇基准率每美元国币三万九千元,较官价汇率,提高百分之二二五,较黑市略低;英汇基准率每英镑合国币十二万四千八百元,港印汇基准率由此率套算,指定银行买卖酌加手续费,并规定各种远期外汇,逐月加息四分计算,以三个月为限。

美汇基准率在八月二十一日核定降低五百元,即美汇每元合国币三万八千五百元,惟英政府于二十二日宣布停止英镑自由兑换后,世界市场英镑汇价即呈不稳定状态,平衡基金委员会根据世界市场之变动,八月份三次调整英汇基准率,英镑美元套价从三元二角降为三元一角二分(二十三日),三元另四分(二十九日),二元九角九分(三十日),自八月十八日起计降低二角一分,约降低百分之六·七,如以国币折算计降低九千八百元左右。

九月份内美汇基准率于三日再度降低五百元,美汇每元合国币三万八千元,盖因于外汇修正办法实施后,最初两周内,出口情况有暂时好转之现象,指定银行结进外汇为数略增,因此外汇供求情形,差强人意,但好景不长,至六日市况趋升,平衡基金委员会遂调整美汇基准率每元为国币四万元,其后连续上升为四万另五百元(十一日),四万二千五百元(十八日),四万六千元(二十六日),四万九千五百元(二十九日),计九月份美汇基准率前后共提高百分之三〇,九月廿九日基准率,较八月十八日提高百分之二六·九。英美汇套价在九月三日降低二分,每英镑合美金二元九角七分,六日续降二分,为二元九角五分,此后回升至三元。(九日),后降为二元九角六分(十一日),再升为三元另一分(十二日),回跌为二元九角六分(十六日),二元九角四分(十八日),二元九角三分,至二十九日又升为二元九角五分,计英镑美元套价九月份内调整八次,九月三日与二十九日,相差约低二分,轧跌百分之〇·〇五,如以国币折算,则从每英镑合国币十一万五千元,逐步随美汇基准率提升,至二十九日合国币十四万六千元,亦提升百分之二六·九。指定银行手续费于二十九日亦核定酌量增加。九月二日外汇平衡基金委员会议定美钞收兑价格按美汇基准率计算,扣除手续费百分之三,并指定中国、交通、花旗、大通等四行收兑,其他外币则暂无收兑规定。

十月份内,美汇基准率变动次数甚少,计九日调整美汇每元合国币五万五千三百元,至二十四日降三百元,较九月二十九日提升五千五百元,轧升百分之一一。英美汇套价仅变动一次,二十四日英美汇套价每镑由二元九角五分升为三元,相差约高五分,轧升百分之一·七。在十月一日该会提高远期外汇利息,一个月加百分之八,二个月加百分之一九,三个月加百分之三四。

十一月份内,美汇基准率于四日调整为美汇每元合国币五万九千五百元,轧升百分之八·二。英美汇套价于一日提升一角二分七厘,计每英镑合美金三元一角二分七厘,轧升百分之四·二三。四日美汇基准率调整时,英美汇套价亦予调整,续升一分五厘,计每英镑合美金三元一角四分三厘,轧升百分之〇·五。外汇平衡基金委员会于十一日远期外汇出售宣告停止,此后卖出外汇概以现货为限。同时在七日以后外汇市况逐渐波动,经二星期左右之久,香港申汇暴缩,波动扩大,致使外汇平衡基金委员会核定之外汇基准率虽黑市相差甚远,爰于二十日调整美汇基准率为六四,〇〇〇元,英美汇套价每英镑合美金三元另七分。二十五日美汇基准率又调整为国币七万三千元,较十月二十日,提高一万八千元,轧升百分之二一·八。英美汇套价,每英镑合美金三元另八分半,相差八分半,轧升百分二·八。

十二月份内,美汇基准率仅变动二次,计十九日平衡基金委员会调整美汇每元合国币八万三千元,至三十日升至八万九千元,较十一月二十五日提高一万六千元,轧升百分之二一·九,英美汇套价变动三次,十九日英美汇套价,每镑由三元另八分半升至三元一角二分,于二十三日又升至三元一角五分,至三十日再升至三元二角五分八厘,较十一月二十五日相差一角七分半,轧升百分之五·八。

八、结 语

三十六年度内,上海一般金融与物价趋势,已如上述,观诸各种因子之变动,不难了解其规律及彼此之因果关系。归纳言之,一般物价水准之升涨,在基本上,可以归源于财政方面之苦难,然而,客观情形变幻莫测,当局之措置自难期完全切合时机,或亦不无影响,故而今后为稳定市场,安定物价,使得一般生活及金融事业,得以正常发展,下列诸点,宜加深切考虑:

(一)关于信用部分之控制,一般商业行庄因能力有限,中央银行如能经常吸收同业定存,自可减少各行庄之拆。而关键所在,尚为公库存款部分。由于种种窒碍,一般公库信用,尚未能完全纳入公库存款。对于市场方面不容讳言,影响殊为大。故今后公库信用,如何获得合理流转,并随时不失掌握似应密切注意。

(二)关于资金之流动,如基于正当目的,尚宜遽加组织,藉以维持货物与劳役,正常之流通。至投机部分,从严取缔。至近日报载,各埠有以巨额现钞运沪者,此与发行方面之需要,似不符合,尤宜防止。

(三)关于通货周转之速度,大抵受投机因素与预测心理之影响。前者如能取缔或限制其活动,则周转速度,必趋缓和。而后者则与国内外大局,均有密切联系,在新闻宣传之技巧方面,应有研讨改进之必要。

(四)关于证券交易,不妨对上海证券交易所制定涨跌幅度限制,使其波动范围缩小,另方面减低证金以使游资大量流入股市,至场外交易,应加以彻底取缔。

(五)至于金融管制,自应审慎从事。因其成事之关键,不仅颁有清楚之条例与合理之办法,对于办事之效率及手续之简化,亦应注意,否则不免贻误时机或反增苛扰也。

【注释】

[1]本文原载《中央银行月报》新三卷第一期,1948年1月。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。