第三节 数字书写在财经工作中的应用

数字书写在财经工作中的应用十分广泛,如经常用来填写借支单、支票、进账单、汇票、发票、记账凭证、账簿、报表、差旅费报销单、合同等。下面介绍几种常用凭证的填写方法。其中支票与增值税发票的填写将详细介绍,其余的各类票据填写将用标样介绍。

(一)支票的填写

常见支票分为现金支票、转账支票两类,均在支票正面上方有明确标注。现金支票只能用于支取现金,转账支票只能用于转账。

填写支票的要点如下。

1.出票日期

出票日期的数字必须大写,大写数字写法:零、壹、贰、叁、肆、伍、陆、柒、捌、玖、拾。根据《支付结算办法》,正确填写票据和结算凭证的规定如下。

①月份为壹、贰和壹拾或日数为壹至玖与壹拾、贰拾和叁拾时,应在其前加“零”字。

②日数为拾壹至拾玖时,应在其前加“壹”字。如2008年3月5日应写为贰零零捌年叁月零伍日,又如2008年2月13日可写为贰零零捌年零贰月壹拾叁日。

2.收款人

①现金支票收款人可写为本单位名称,此时现金支票背面“被背书人”栏内加盖本单位的财务专用章和法人章,之后收款人可凭现金支票直接到开户银行提取现金。由于有的银行各营业点联网,所以也可到联网营业点取款,具体要依联网覆盖范围而定。

②现金支票收款人可写为收款人个人姓名,此时现金支票背面不盖任何章,收款人在现金支票背面填写身份证号码和发证机关名称,凭身份证和现金支票签字领款。

③转账支票收款人应填写为对方单位名称。转账支票背面本单位不盖章。收款单位取得转账支票后,在支票背面“被背书人”栏内加盖收款单位财务专用章和法人章,填写好银行进账单后连同该支票交给收款单位的开户银行,委托银行收款。

3.付款行名称、出票人账号

此处要填写本单位开户银行名称及银行账号,如工行北京支行朝阳分理处1202027409900088888,账号小写。

4.人民币大写

按数值大写要求填写零、壹、贰、叁、肆、伍、陆、柒、捌、玖、亿、万、仟、佰、拾。如289 546.52写成贰拾捌万玖仟伍佰肆拾陆元伍角贰分,7 560.31写成柒仟伍佰陆拾元零叁角壹分,532.00写成伍佰叁拾贰元整,425.03写成肆佰贰拾伍元零叁分,325.20写成叁佰贰拾伍元贰角。

5.人民币小写

最高金额的前一位空白格用“¥”字打头,数字的填写要求完整清楚。

6.用途

①现金支票有一定的限制,一般填写“备用金”、“差旅费”、“工资”、“劳务费”等。

②转账支票没有具体规定,可填写如“货款”、“代理费”等。

7.盖章

支票正面盖预留银行印章,如财务专用章和法人章,缺一不可,印泥为红色,印章必须清晰。若印章模糊,则只能将本张支票作废,换一张重新填写重新盖章。反面盖章与否见“收款人”的具体情况。

填写的格式如图2-3所示。

图2-3

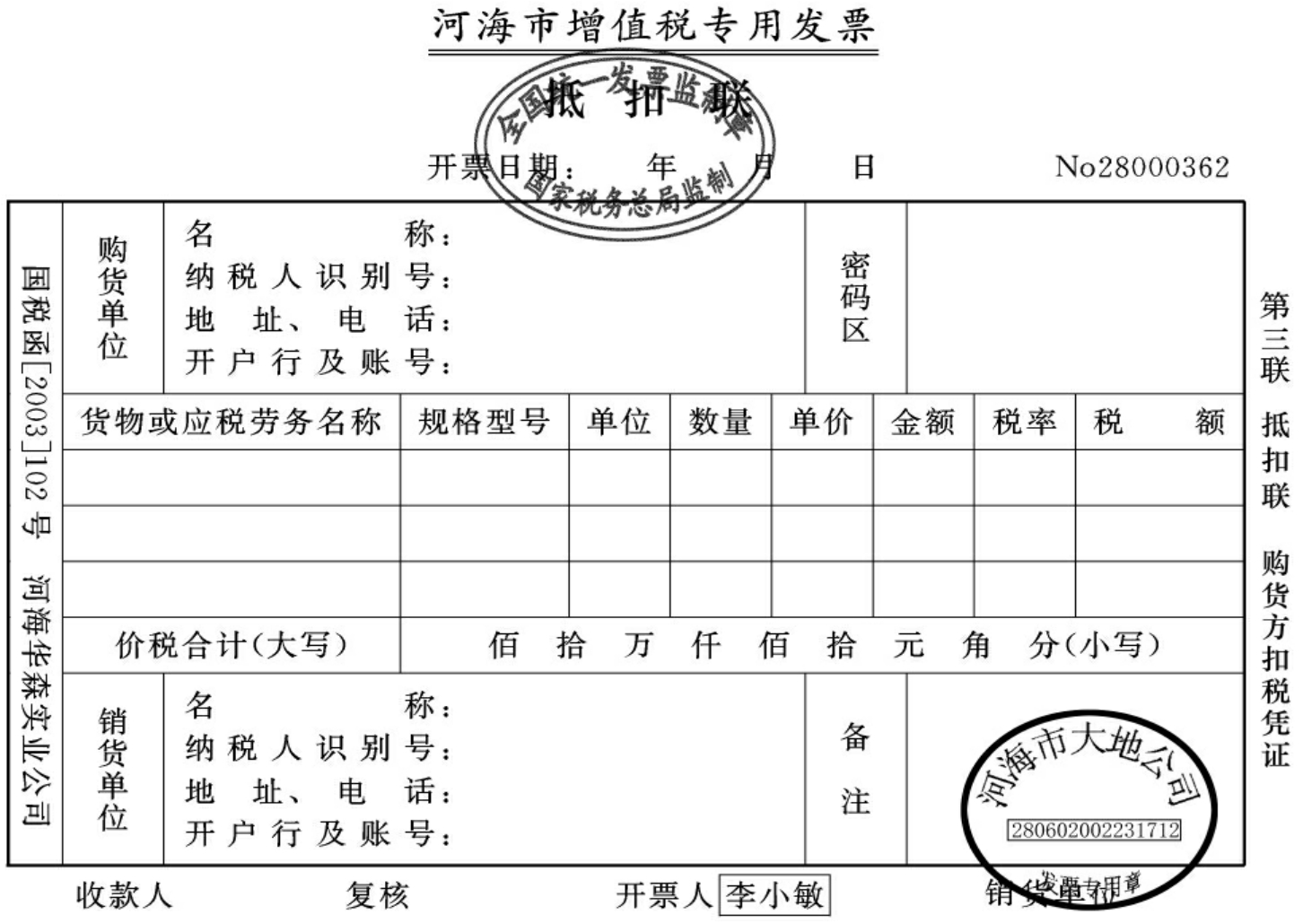

(二)增值税发票的填写

1.增值税专用发票的使用范围

增值税专用发票只限于增值税的一般纳税人领购使用,增值税的小规模纳税人和非增值税纳税人不得领购使用。

一般纳税人有下列情形之一者,不得领购、使用专用发票。

(1)会计核算不健全的企业。

(2)不能向税务机关准确提供有关增值税的销项税额、进项税额、应纳税额数据及其他有关增值税税务资料者。

(3)有下列行为,经税务机关责令期限改正而仍未改正的企业:

①私自印制专用发票;

②向个人和税务机关以外的单位买取专用发票;

③借用他人专用发票;

④向他人提供专用发票;

⑤未按规定开具专用发票;

⑥未按规定保管专用发票;

⑦未按规定申报专用发票的购、用、存;

⑧未按规定接受税务机关检查。

(4)销售的货物全部属于免税项目的企业。

另外,国家税务总局还规定,纳税人当月购买专用发票而未申报的,税务机关不得向其销售专用发票。

2.增值税专用发票开具范围

一般纳税人销售货物(包括视同销售货物在内)、应税劳务,根据增值税细则规定应当征收增值税的非应税劳务,必须向购买方开具增值税专用发票。

下列情形不得开具增值税专用发票。

(1)向消费者销售应税项目。

(2)销售免税项目。

(3)销售报关出口的货物,在境外销售应税劳务。

(4)将货物用于非应税项目。

(5)将货物用于集体福利或个人消费。

(6)将货物无偿赔送他人。

(7)提供非应税劳务(应当征收增值税的除外),转让无形资产和销售不动产。

向小规模纳税人销售应税项目,可以不开具增值税专用发票。

3.增值税专用发票的开具要求

增值税专用发票的开具要求如下。

(1)字迹清楚。

(2)不得涂改。如填写有误,应另行开具一份,并在误填的专用发票上注明“误填作废”字样。如专用发票开具后因购货方不索取而成为废票,也应按填写有误办理。

(3)项目填写齐全。

(4)票、物相符,即票面金额与实际收取的金额相等。

(5)各项目内容正确无误。

(6)全部联数一次填写,上、下联的内容及金额都要一致。

(7)发票联和抵扣联要加盖财务专用章。

(8)按照规定的时限开具增值税专用发票。

(9)不得开具伪造的增值税专用发票。

(10)不得拆本使用增值税专用发票。

(11)不得开具票样与国家税务总局统一制定的票样不相符合的增值税专用发票。

开具的增值税专用发票不符合上列要求者,不得作为扣税凭证,购买方有权拒收。

具体填写增值税专用发票的格式如图2-4所示。

图2-4

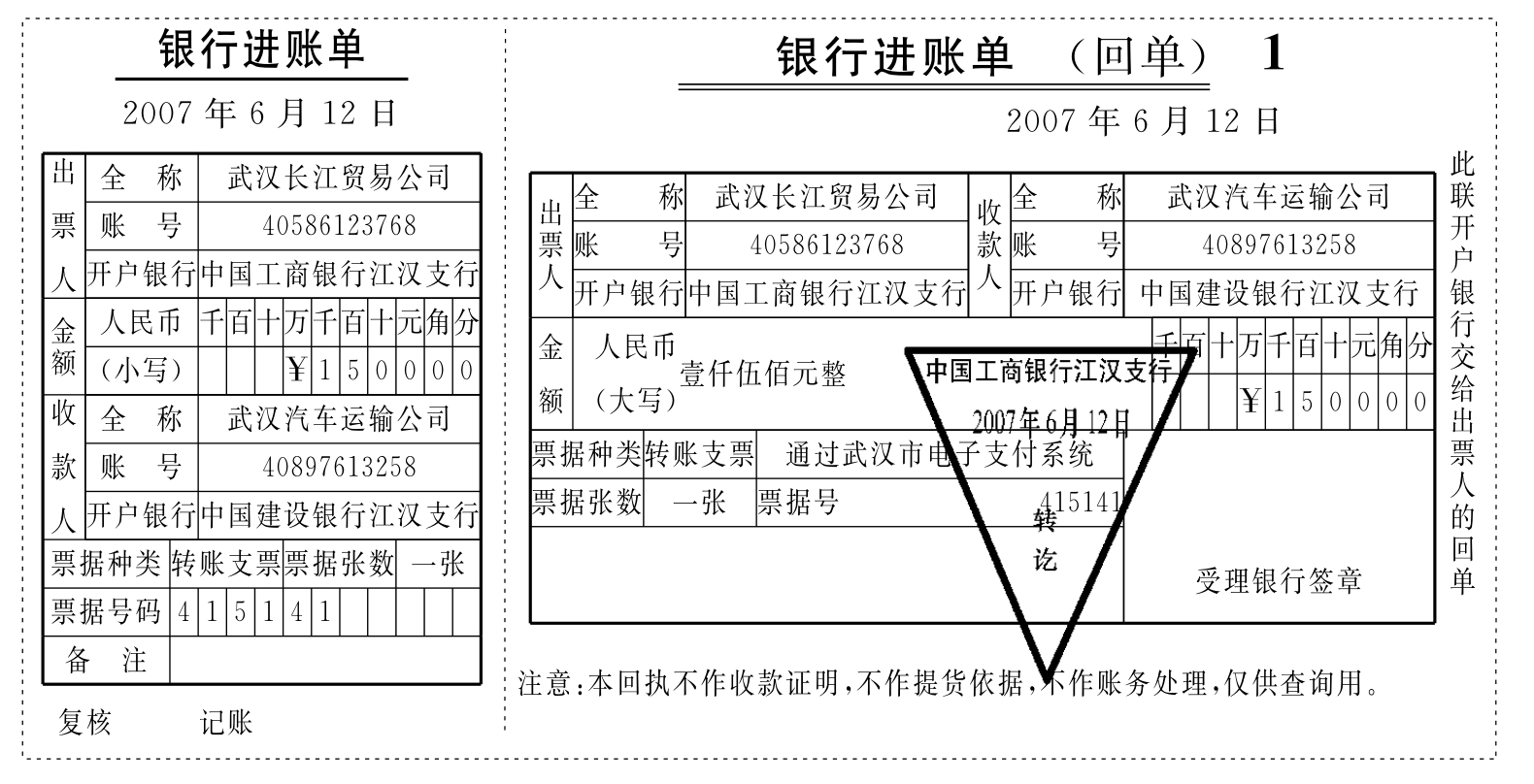

(三)进账单的填写

进账单的填写如图2-5所示。

图2-5

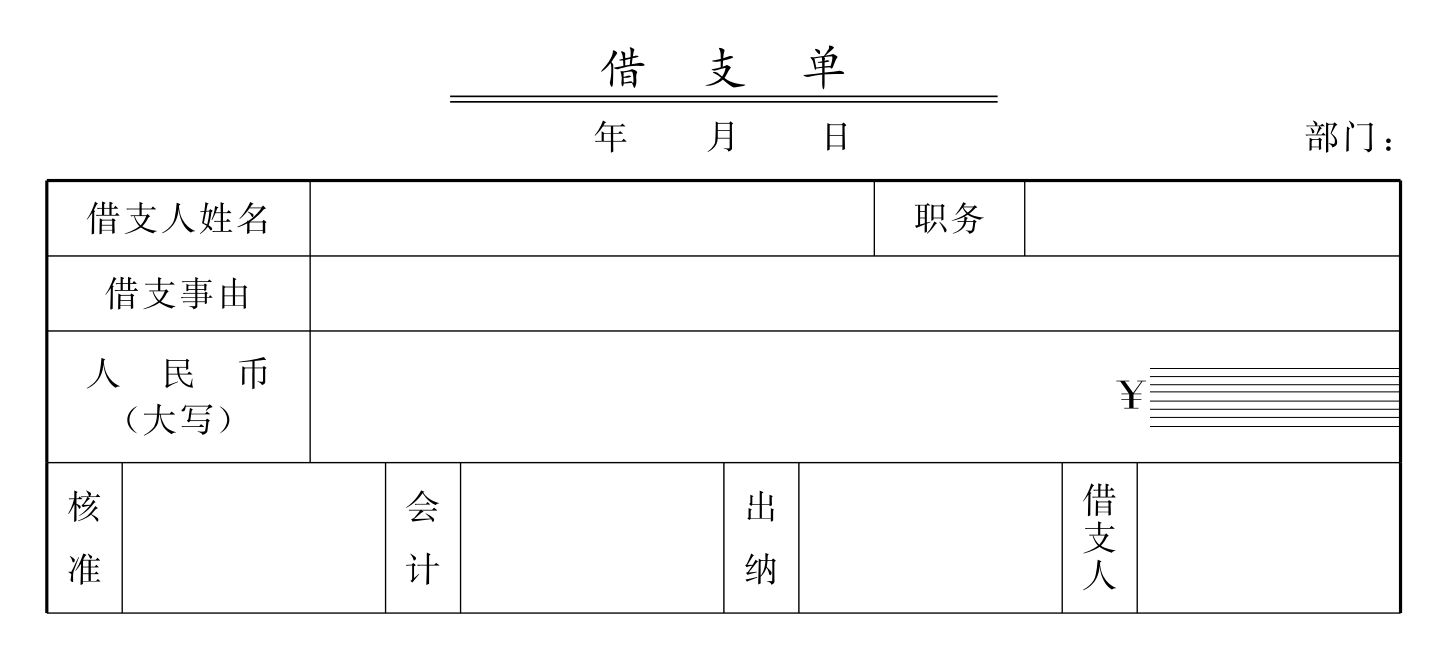

(四)借支单的填写

借支单的填写如图2-6所示。

图2-6

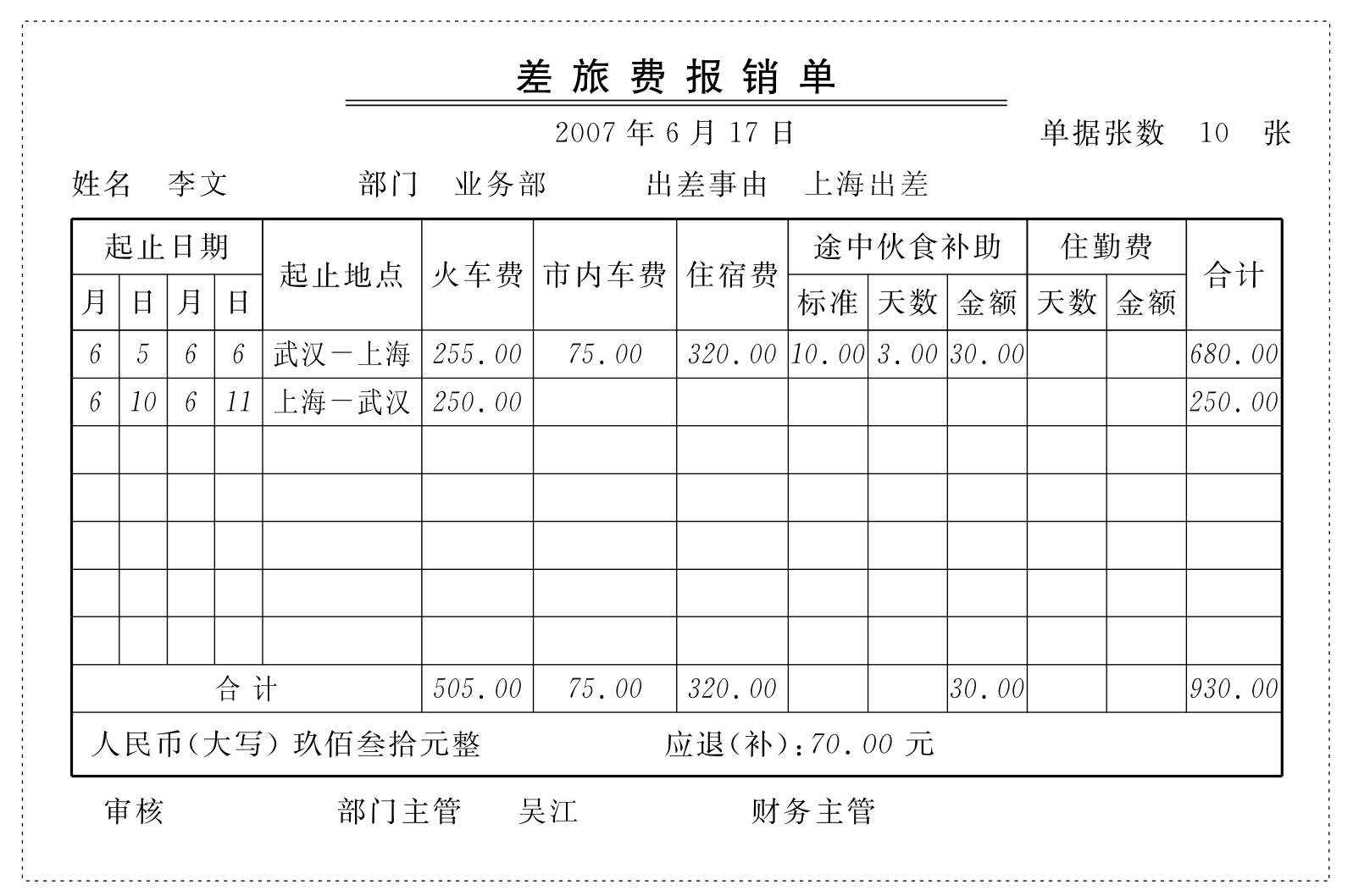

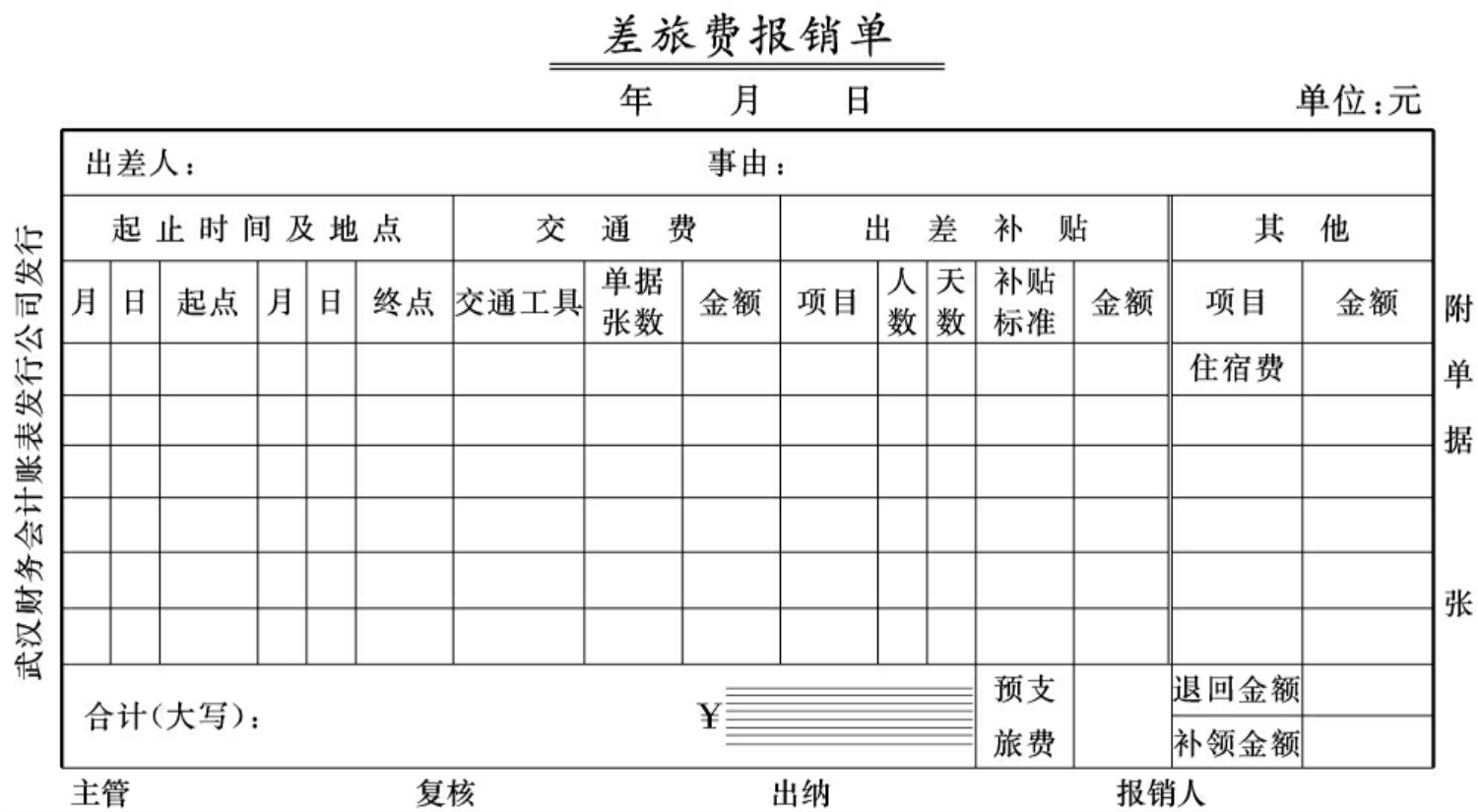

(五)差旅费报销单的填写

差旅费报销单的填写如图2-7所示。

图2-7

(六)记账凭证的填写

记账凭证的填写如图2-8所示。

图2-8

(七)会计账簿的登记

会计账簿的登记如图2-9所示。

库存现金日记账

图2-9

(八)会计报表的编制

会计报表的编制如图2-10所示。

资产负债表 会企01表

图2-10

(九)经济合同的填写

经济合同的填写如图2-11所示。

合 同

图2-11

[同步练习题]

资料一 新华工厂(开户行:中国建设银行河海分行;账号:147258349;地址:河海市大营路29号;税务登记号:243602630101234;增值税税率为17%;法人代表:莫亏损)20×8年12月发生如下经济业务。

9月15日,从河海市大地公司(纳税人识别号:2634003820060906;地址:建设路35号;电话:68895624;开户行及账号:工行河海支行,19003251)购进型号CP—29显像管600个,单价620元/个,增值税税率为17%,款项用支票支付。要求:填写图2-12~图2-14所示支票、发货票(发票联)、发货票(抵扣联)。

图2-12

图2-13

图2-14

资料二 根据所给资料填写图2-15所示增值税发票。

销售单位:河海市大地公司 税务登记号:2634003820060906

地址及电话:武昌徐家棚168号

开户行及账号:工行河海支行,19003251

货物或应税劳务名称:胶料2463#

单位:千克 数量:200 含税单价:165

购货单位:武汉陆达橡胶制品有限公司 税务登记号:420111178099802

地址及电话:武昌晒湖路8号02788023433

开户行及账号:建行洪山支行17004537

图2-15

资料三 某企业销售人员张春来赴天津出差,预借现金2 000元,该企业差旅费采用定额包干制方法核算,乘硬座则按票面40%补贴,并且每人每天补助住宿及伙食费50元。张春来从本年10月8日出发,13日返汉。实际发生费用如下:

武昌—天津 硬座174元 中途电话费43元

天津—武昌 卧铺298元 交通费69元 招待费300元

要求:(1)填写借支单;(2)填写差旅费报销单(见图2-16)。

图2-16

思考与练习

一、思考题

1.如何书写阿拉伯数字?

2.如何阅读大额数码字?

3.中间有零的大写阅读。

4.如何书写汉字大写金额?

5.如何更正错误数字?

6.支票的填写要点和注意事项。

7.如何填写增值税专用发票?

二、练习题

(一)练习大写

零壹贰叁肆伍陆柒捌玖亿万仟佰拾元角分整要求:书写正确

(二)练习小写

方法:

(1)整体练 0 1 2 3 4 5 6 7 8 9

(2)个别练 2、3、4

(3)随意练 1 376 5 893 12 736 948

要求:

(1)占格 1/2

(2)角度 45°~60°

(3)秀丽 流利

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。