六、“股改行情”的技术含义

但是,如果深入分析各方面的数据,就很难将整个2006~2007年的“股改行情”与政府的鼓动区分开来。

当股改开始初期,市场极度悲观,指数不断下跌。为了推动和完成股改,政府监管机构有针对性地推出了一系列刺激市场走强的政策和措施。如2005年6月7日,有关部门批准银行设立基金公司、允许上市公司回购股票;6月12日,证监会发布《关于实施股权分置改革的上市公司的控股股东增持社会公众股份有关问题的通知》,规定上市公司大股东股改同时可增持流通股股份;6月13日,财政部和税务总局联合发布《关于股权分置试点改革有关税收政策问题的通知》,规定股权分置改革过程中对价免征印花税,流通股股东获得的对价免征企业所得税和个人所得税;7月18日,上海证券交易所和深圳证券交易所发布《权证业务管理暂行办法》,鼓励在对价支付上有困难的上市公司采取权证方式,以增大对流通股股东的补偿力度;8月24日,证监会、国资委、财政部、央行和商务部等五部委发布了《关于上市公司股权分置改革的指导意见》,首次提出“同时存在H股或B股的A股上市公司,要由A股市场相关股东协商解决股权分置问题”的观点……

2005年5月中旬,政府监管机构明确表示:股权分置改革“开弓没有回头箭”(15),这就使得这项市场各方利益主体在一定规则下的市场博弈,不可避免地带上了强烈的政治、政绩和行政色彩。

1.从基金的规模增长数据可见,我国股改前后的市场繁荣更多地建立在驱赶更多资金入市的基础之上

2004年底,我国共有基金168只,基金总规模为3308亿份,基金净值为3223亿元,持股市值占流通市值的比重为29%。到2007年底,已有基金348只,资产管理规模为22331亿份,基金净值为32782亿元,基金持股市值占流通市值的比重达到36%。(16)

三年中,基金规模增长了575%,基金净值增长了917%,基金持股市值占流通市值的比重增长了24%。

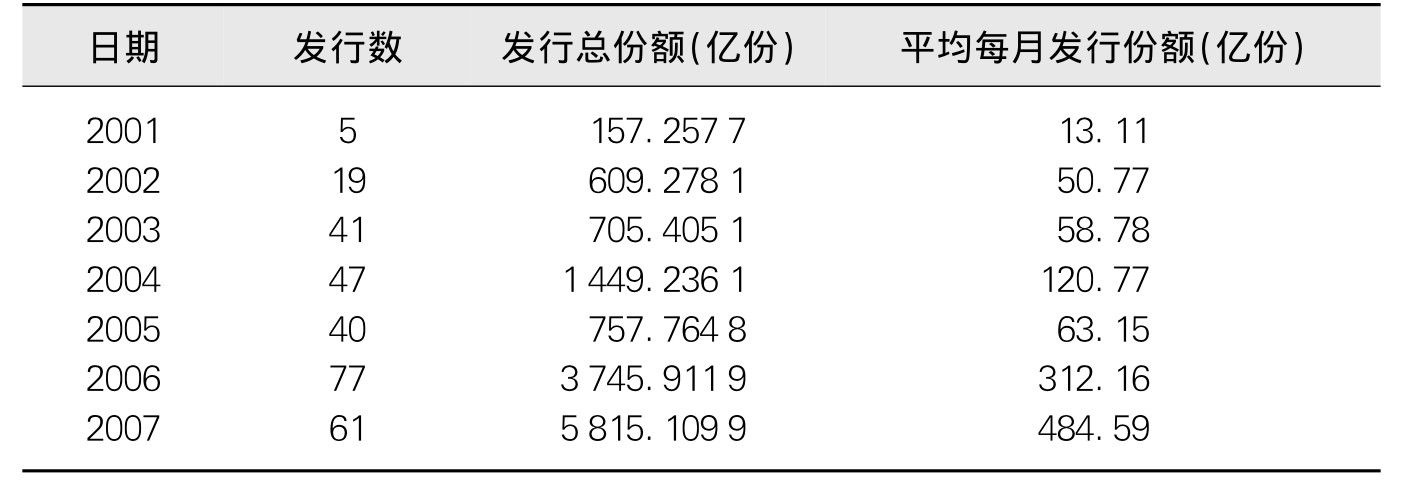

表4-5 历年基金发行规模统计

资料来源:WIND资讯。

*注:2005年4月底之前发行9个,平均每月发行2.25个,平均每月发行15.8亿份;2005年5月之后发行31个,平均每月发行3.875个,平均每月发行78.91亿份。

从上表中分析历年基金发行规模变化可见,从2001年政府监管机构开始“超常规发展机构投资者”以来,2006和2007两年,无论在发行数量上、发行总规模上和平均每月发行份额上,都突然出现了一个“超常规”的突破。

2.出于股权分置改革的需要而超常规增加QFII投资额度

同时,从2002年12月开始实施允许批准的境外机构投资者投资于中国证券市场的QFII制度以来,2006年是QFII资格和额度集中批出的一年,当年有18家QFII获批,截至2007年底,已有52家境外机构获得QFII资格,其中49家获得总计99.95亿美元的投资额度,49家QFII持有的证券资产市值达到近2000亿元人民币,成为我国资本市场的重要机构投资者。

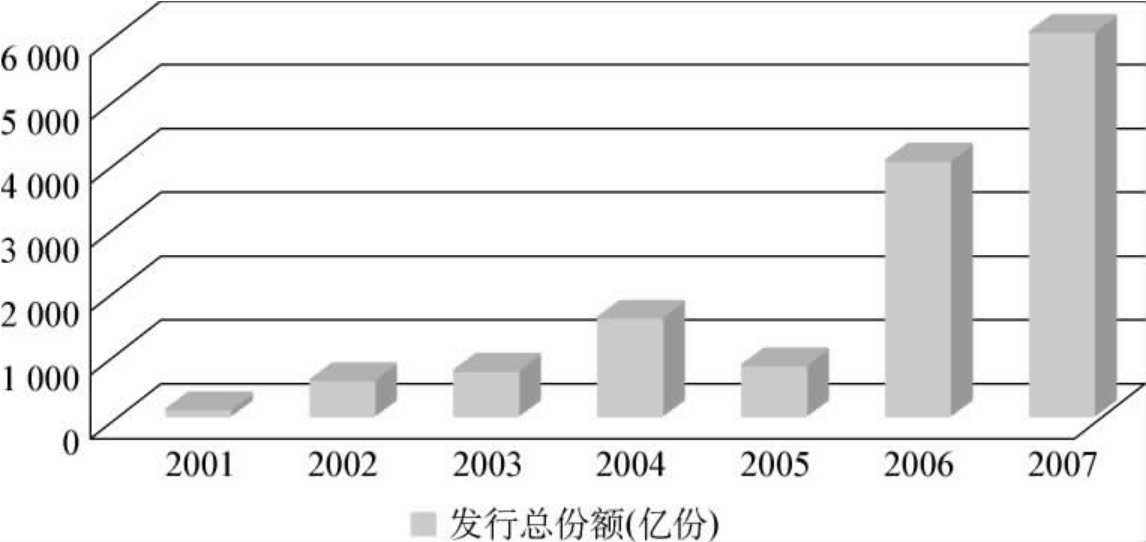

基金历年发行总份额(亿份)

资料来源:WIND资讯。

图4-1 历年基金发行总份额情况

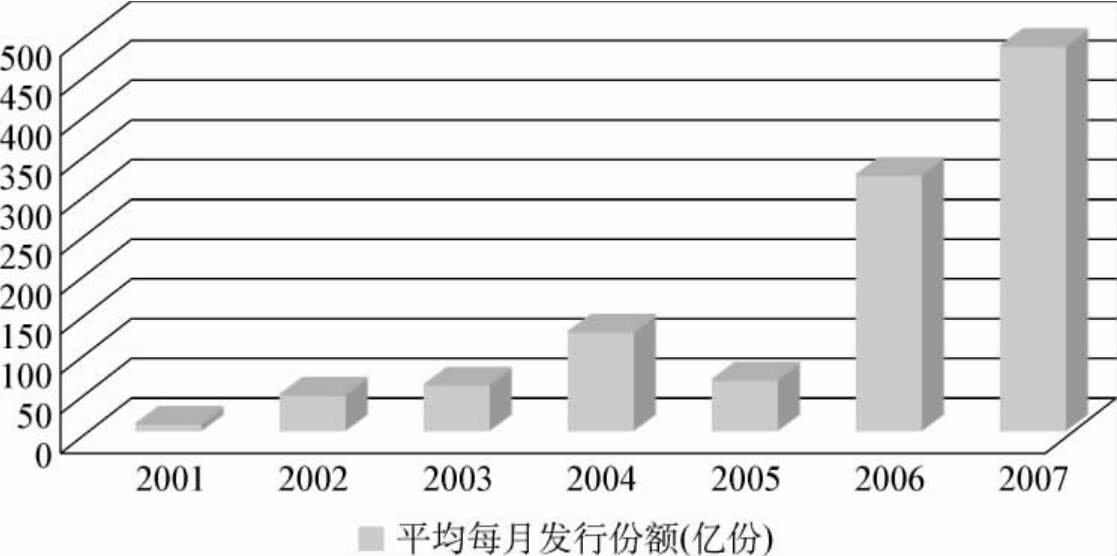

平均每月发行份额(亿份)

资料来源:WIND资讯。

图4-2 历年基金平均每月发行份额情况

股改进行中的2006年是QFII集中获批的一年,自2006年10月开始至2008年3月连续17个月未新批QFII,而这期间恰恰是上证指数完成1800点的盘整,随后一直上升至6124点,又从2007年10月的最高点下跌至4000点之下。从指数和QFII的获批时间,可见政府监管机构对QFII启动行情和减缓市场下跌的倚重和期望。

3.上证指数权重股给市场一个加大波动的支点

除此之外,为了完成股改不致拉跌股指而应推动股指上升的目标,市场组织的技术处理上出现了极具中国色彩的特点。

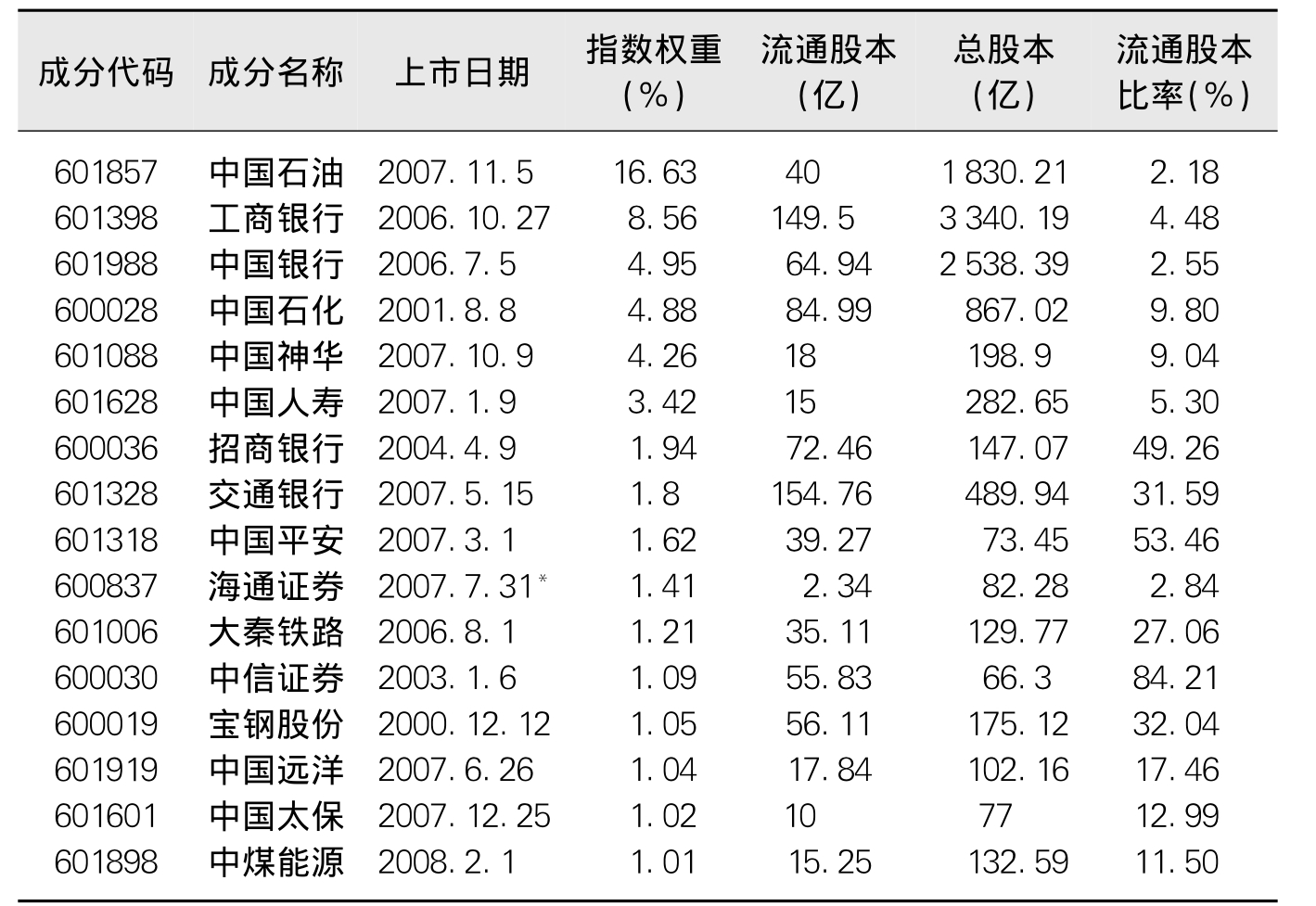

随着2006年股改的顺利进行和股指大比例的启动上升,新股、尤其是大盘股的上市成了一种潮流,2007年以来上证指数成分股中出现了越来越多的大盘股的身影(见表4-6)。这些在股改过程中发行的大盘股非但存在着非流通股,而且非流通股的比例有加大的趋势。这非但没有改变“客观上导致单一上市公司流通股本规模相对较小,证券市场投机性强,股价波动较大和定价机制扭曲”,却更加重了这种扭曲。

表4-6 上证综合指数权重超过1%的股票数据一览表(截止日期:2008年6月30日)

资料来源:WIND资讯。

*注:海通证券于2007年7月31日借壳上市。

不过,上证指数的成分股是以总股本市值计入股指权重的,而成分股实际上在市场中流通的股本市值却大大小于计入股指权重的总股本市值。例如,占上证指数权重16.63%的中国石油,真正在市场上流通的股本和市值比例却只有2.18%;在上证指数权重比例超过2%的成分股中,流通股比例都没有超过10%。这意味着这些公司的股价波动所产生影响的杠杆是1:10,而中国石油的股价波动所产生影响的杠杆居然达到了1:50,加上市场上机构投资者主要买卖的都是这一类蓝筹股、指标股、权重股,在杠杆作用下,2007年以来的股指快速上升就有了技术上的支点。(17)

4.股改权证放大了市场的泡沫和风险

2005年首只股改权证上市以来,只占市场总市值(A股、权证、基金)约0.6%的沪市权证市场,最高上市交易的认购权证品种数只有14个,认沽权证最高17个,但交易额平均占到整个市场(A股、权证、基金三大品种)的17%左右,最高时接近40%。

权证的换手率更是惊人,认购权证日均换手率77.5%,最高一日达到617%;认沽权证换手率更高,日均95.4%,最高一日达到912.7%(见表4-7)。而如此之高的交易量或换手率只是由少数大户带来的,据上海证交所研究中心统计各权证交易状况,前1000个交易账户造就了40%以上的交易量,前1%的交易账户造就了60%以上的交易量,权证炒作者正是利用高成交量和较大的超额波动吸引着越来越多对权证认识严重不足、盲目跟风的“搏傻者”加入并赚取暴利。

表4-7 2005~2007年权证市场的交易情况

资料来源:WIND资讯。

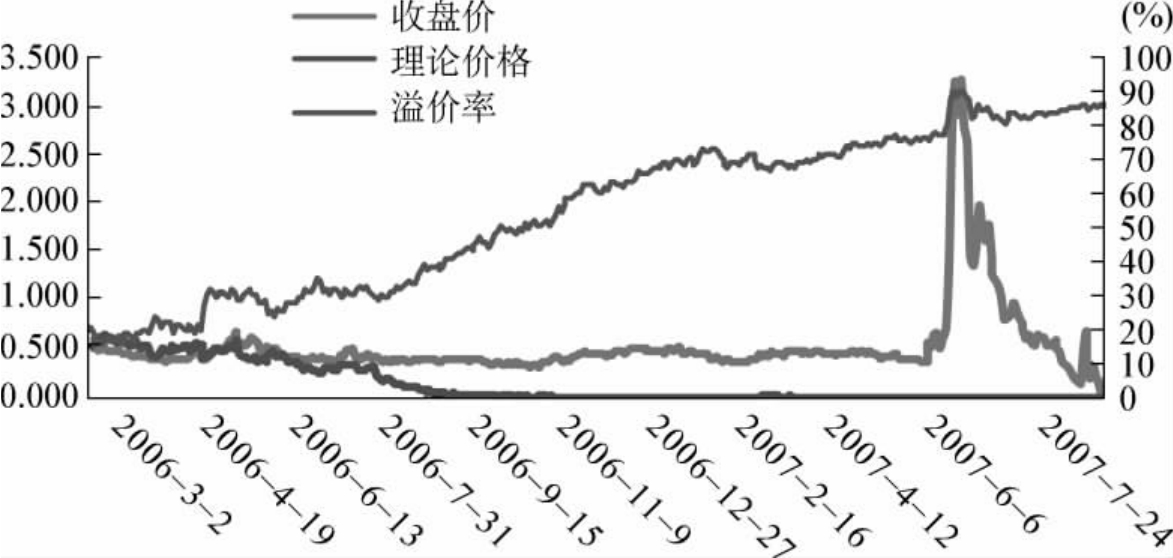

资料来源:上海证交所研究中心,制图:叶武。

图4-3 招行认沽权证交易价格走势

资料来源:上海证交所研究中心,制图:叶武。

图4-4 南航认沽权证交易价格走势

从投资者对基本没有价值的认沽权证的炒作情况来看,自第一只认沽权证上市以来,沪深两市的认沽权证交易价格都远在理论价格之上,基本没有价值的认沽权证的价格经常被拉高到离谱的地步,日交易额一度超过上海证券市场一天的交易额,认沽权证的高估实际上已经部分解释了2007年股指飙升的现象。从引发巨大争议和社会矛盾的招商银行认沽权证交易价格走势和南方航空认沽权证交易价格走势中,可以很明显地看到这种巨大泡沫的放大作用。

这样,在现实中引发巨大社会争议的权证,在股改中被引入作为市场创新的工具,但实际上却放大了市场投机的泡沫,彻底改变了政府监管机构通过股改“形成稳定的市场预期”(18)的初衷。

5.巨大的资金入市量、连续不断的盈利示范和利好前景,鼓动着投资者的贪婪和搏傻行为,造就了2006~2007年的股改行情

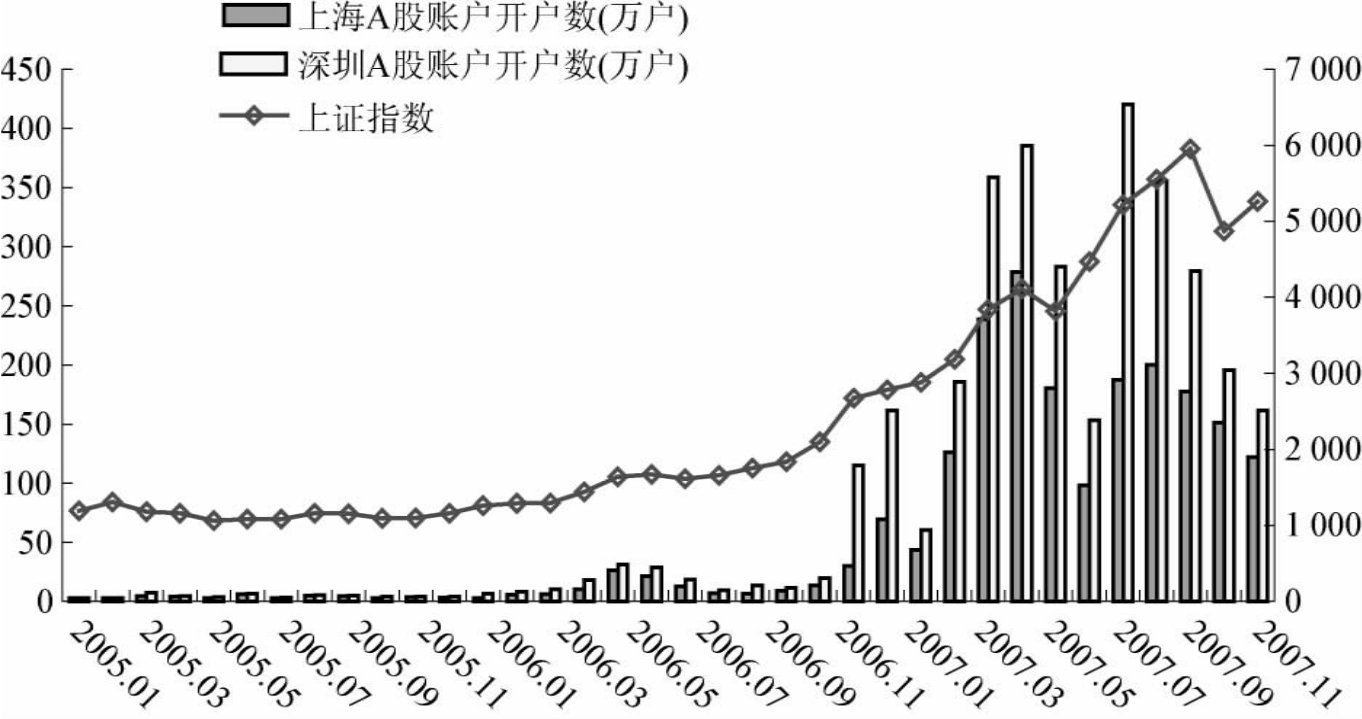

由图4-5可见,投资者开户数量是随着上证指数的上升而同步急剧增加的。

资料来源:上海证交所研究中心,制图:叶武。

图4-5 2005~2007年指数增长与开户数情况

从股票市场交易行为来分析,2006~2007年间,近80%的投资沪市个人投资者的持股期限都不超过3个月,几乎都是短线操作。(见图4-6)

沪市A股市场2006.1~2007.3不同投资者持股期限公布

资料来源:上海证交所研究中心,制图:叶武。

图4-6 沪市A股市场不同投资者持股期限分布

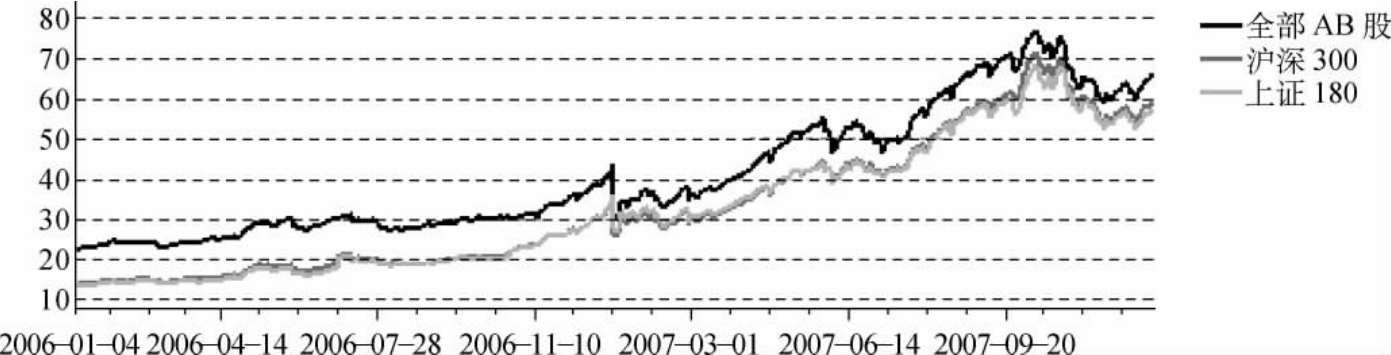

由此形成了2006~2007年整个市场或大盘股的市盈率随着股指的飙升曾一度达到70倍以上(见图4-7),这就造成了整个2006~2007年的股改行情在表面繁荣昌盛背后的市场投机高涨和泡沫膨胀危机。

资料来源:WIND资讯,制图:叶武。

*注:市盈率=每股收市价格/上一年每股税后利润,使用整体法。

图4-7 2006~2007年沪深证券市场市盈率情况

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。