第二节 财务报表的横向 分析和纵向分析

财务报表的横向和纵向分析是财务报表分析的重要内容。在进行财务报表的横向和纵向分析时,通常会利用数期的财务报表数据,旨在分析财务报表项目的变动情况、变动原因和趋势。进行此类分析的具体过程中,常常会通过编制比较财务报表和趋势分析的方法进行。

一、比较财务报表

比较财务报表是指包括本期在内的两期或数期财务报表的并列比较,在使用比较财务报表进行分析时,通常把财务报表上同一项目前后两期的数额加以对比,计算出增减变动的金额和百分比,重点在于分析不同期间同一项目的变动情况和变动原因。

以下以惠新公司2010和2011年度报表为例,介绍比较财务报表分析方法。

【例11-1】惠新公司是一家中型批发零售企业,表11-1是惠新公司2011和2010年度的比较收益表及留存收益表,表11-2是惠新公司2011和2010年度的比较资产负债表。表中的增减栏内分别列出了2011年度相对于2010年度各项目变动的金额和百分比。增减百分比的计算通常是将前一年的数额作为基数,计算本年度相对于上年度上升或下降的幅度。

变动百分比=变动金额/上年度该项目金额×100%

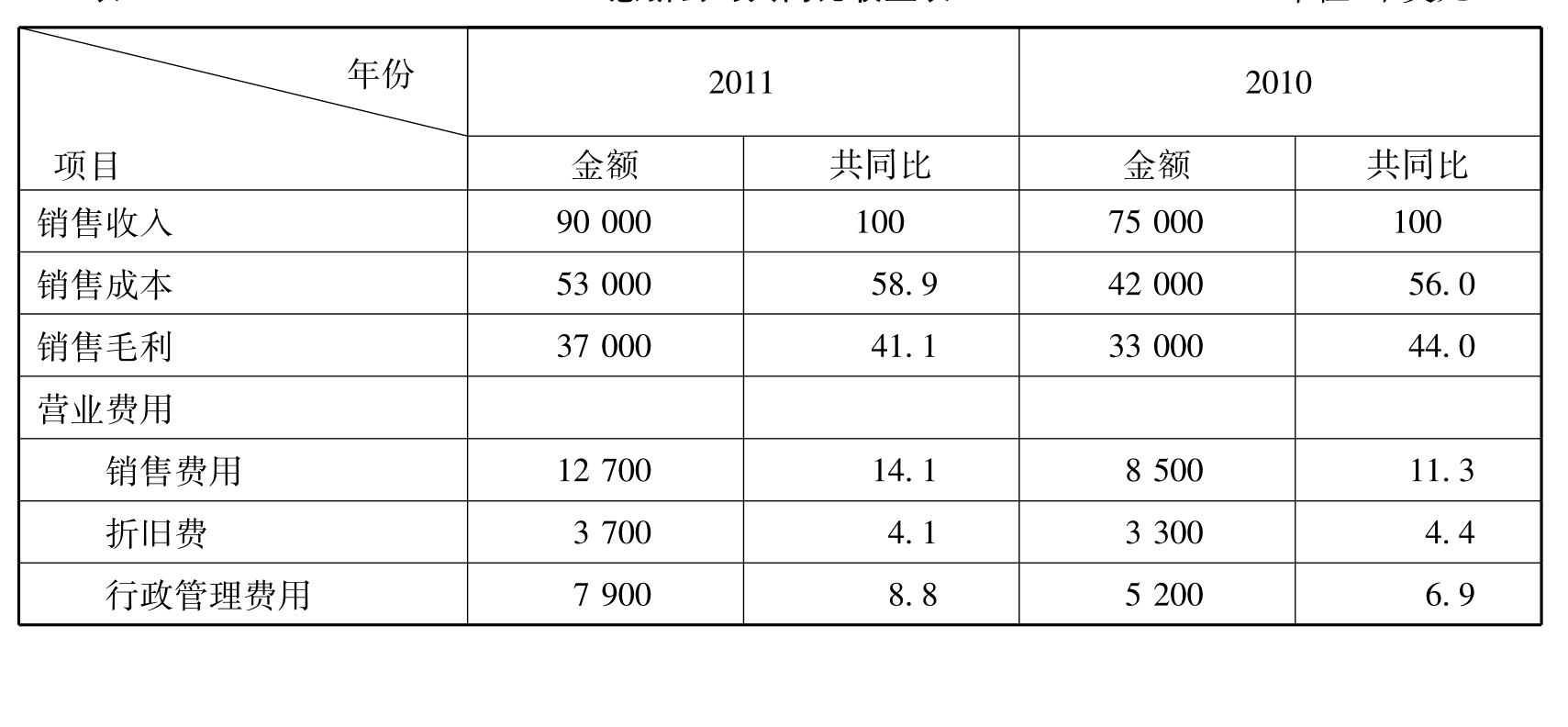

表11-1 惠新公司比较收益表及留存收益表 金额单位:千美元

表11-2 惠新公司比较资产负债表 金额单位:千美元

分析比较财务报表可以帮助分析者了解各项目变动的状况,分析变动原因以及变动幅度是否适当。从惠新公司的比较收益表看,销售收入有较大幅度的增长,但销售收入增长了20%,而销售成本却增长了26.2%,从而使得销售毛利只增长了12.1%,应当引起关注。另外销售费用和行政管理费用的增长幅度也都大大高于销售收入的增长幅度,从而导致税前收益较前一年减少了20.8%,因此还应进一步分析销售成本和营业费用增长过高的原因。

惠新公司的比较资产负债表显示该公司的现金、应收账款和存货在2011年度都有大幅度的增长,其原因可能是由于经营规模扩大、市场销售增长的需要,应进一步联系其他项目进行分析。在使用比较财务报表时,值得注意的是对于变动的绝对数额和变动的百分比都要给予关注,应相互联系地进行分析,仅关注其中之一可能会导致错误的结论。例如惠新公司的存货增长了63.6%,而销售成本只增长了26.2%,存货增长是销售成本增长的2倍多。相对于销售,存货似乎增长幅度过大。但从绝对数额来看,销售成本增长了$11000000,存货只增长了$7000000,增长的数额并非异常。如果2011年的销售还可能增长,存货的增长还是适当的。值得一提的是,各项目变动的百分比是不能加总的。另外在分析变动百分比时,应注意前期比较基数的大小,如果比较基数过小,变动幅度不一定能说明问题。

二、趋势分析

趋势分析法,是指将连续数期财务报表上的有关项目按金额或选用某一年为基期进行比较,计算趋势百分比,从而揭示企业财务状况和经营成果的变化发展趋势。重要项目的趋势分析可以通过计算环比或定比进行分析,环比是指某期数额与上一期数额的百分比,定比则是以某一时期(基期)的数额为基数计算的比率。

定比比率=比较期数额/固定基期数额×100%

表11-3是惠新公司2006—2011年销售收入和净收益数据的列表。惠新公司销售收入和净收益以2006年为基期的定比百分比如表11-3所示。

表11-3 惠新公司销售收入与净收益趋势分析

从表上可以看出,惠新公司从2006年至2011年的销售收入稳步增长。值得注意的是,在进行趋势分析时,要注意某些年份内的不可比因素或一些偶发性事件的影响。如果在预测期内不存在产生历史数据的类似因素,那么在使用历史数据进行预测时,应对这些数据加以修正和调整。如惠新公司的净收益2008年度的较大幅度增长和2011年度的大幅度下降,如果属非正常因素,在使用这些数据进行预测时应对这些因素加以调整。另外,影响企业经营活动的因素未来的变化往往是难以确定的,所以完全用历史数据预测未来存在一定风险,应予以特别的关注。计算一些项目的变动比率,不仅用于预测发展趋势,而且也可以发现存在的问题。如惠新公司2006年至2011年净收益增长幅度高于销售收入增长幅度,表明该公司在成本控制和费用管理方面成绩显著。但2011年度,在销售收入大幅度增长的情况下,净收益却较大幅度下降,这种情况应引起重视,进一步分析其原因。

三、纵向分析

纵向分析是指对同一期间的财务报表中的不同项目间的关系进行对比分析。纵向分析主要通过编制共同比报表来进行。

共同比报表通过将财务报表上的某一关键项目的金额定为100%,而将其余项目换算为对关键项目的百分比,以显示各项目之间的相对地位。根据资产负债表可以编制共同比资产负债表,根据收益表可以编制共同比收益表。

表11-4是惠新公司的共同比收益表。表上共同比各栏所有项目均以销售收入为基数,表示为销售收入的百分比。比较2010年和2011年的共同比,可以看出2011年的销售成本和营业费用占销售收入的比例较2010年有显著增长,进而导致营业收益下降。因此,管理者可以此为线索,分析销售成本和营业费用比例上升的原因。

表11-4 惠新公司共同比收益表 单位:千美元

续表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。