第二节 文化因素与会计模式的关系

早期国际会计的研究大多集中于技术方面,而近来的发展已深入到社会文化层面上来认识和处理有关问题。本节试图通过对国际会计文化研究两大理论的介绍与分析,归纳和总结这一方面研究的代表性理论框架。

一、社会文化研究框架

文化环境是指对会计模式系统的形成和发展具有制约和影响作用的各种文化因素的总和,包括思想观念、价值趋向、思维方式、行为准则以及语言文字、风俗习惯等。对于社会文化研究,荷兰学者霍夫斯泰德(Hofstede)做出了重大贡献,他将文化定义为一部分特定的人区别于另一部分特定人的心理特征的总和。1980年他通过一项对53个国家和地区的10万余名跨国公司职员进行的问卷调查,用统计方法归纳出四个用以区别民族文化特征的社会价值层面(AView of Social Value):

1.个人主义与集体主义(IndividualismVersus Collectivism)。指社会成员个人与集体的关系,或对个人利益和集体利益的选择。倾向个人主义的社会将个人利益置于集体利益之上,行为也比较不受集体约束;倾向集体主义的社会,其成员则通常比较忠于集体利益,服从集体约束,其个人利益及成就常体现于集体利益及其成就之中。

2.权力距离大小(Large Versus Small Power Distance)。指社会成员对社会或组织中的等级制度或权力分配的容忍、接受程度。权力距离大的社会对等级制度或权力分配不公所造成的不平等现象的容忍程度高,因此比较服从权威。权力距离小的社会比较追求平等公正,权力均衡,相互尊重,对社会或组织的要求及参与程度高。Hofstede认为,集体主义国家通常显示出较大的权力距离,个人主义国家不一定显示出较小的权力距离,但所有贫穷国家都显示出了集体主义和较大的权力距离。

3.对不确定性的回避程度(Strong VersusWeak Uncertainty Avoidance)。指社会成员在面对风险、新生事物或不明朗情况下会采取的态度,是坦然相对、泰然处之,还是惶恐不安、如临大敌。对不确定性回避程度大的社会,比较保守,不愿意冒风险,较可能排斥新生事物,不大容忍离经叛道的个人行为及观念。而对不确定性回避程度小的社会,倾向维持一种宽松的环境,接纳各种新生事物,容忍各种叛离行为及观念,更关注实务而不是原则。

4.阳刚与阴柔(Masculinity Versus Feminity)。指社会成员对个人成就和生活态度的看法。在阳刚社会中,人们倾向追求个人财富及事业成就,赞赏决断能力,崇拜英雄。而柔性社会则比较注重生活质量、重视人际关系,较同情及愿意帮助弱者,注意保护环境等。

Hofstede根据其研究资料总结,属于盎格鲁—撒克逊族(Anglo-Saxon)的国家,如美国、英国、加拿大、澳大利亚等国,倾向个人主义;德国、法国就没有如此强烈的个人主义;发展中国家倾向于集体主义。在权力距离方面,发展中国家权距较大;英美等发达国家权距较小,法国则属例外。在对不确定性的回避程度上,英、美等国回避程度较小;德、法两国及发展中国家回避程度较大。在阳刚与阴柔的比较中,日本是最为偏重阳刚的社会,而泰国、韩国更偏向阴柔。Hofstede根据其本人提出的四维文化模式,对股票市场受会计信息披露的影响又做过调查,结果表明:会计披露程度的要求与权距、个人主义、阳刚性正相关,而与不确定性的回避程度负相关。这个结论解释了不同的文化是造成会计披露国际差异的根源,因为文化的差异导致了对会计信息披露的不同要求。

二、会计亚文化理论框架

Hofstede提出的以文化为基础的社会价值标准与各国会计惯例、会计准则之间还缺乏一种直接的联系,在Hofstede的社会文化研究框架的基础上,苏格兰格拉斯各大学(The University of Glasgow)教授格雷(J.Gray)于1988年提出了一种把文化因素与会计惯例联系起来的理论框架。他认为,社会价值标准通过人们的思想行为渗透到各种组织和职业中,不但影响组织文化和职业文化,也影响到社会上各种制度的建立与运作,那些把社会价值标准(文化)与直接影响一国会计制度与会计惯例发展相联系的文化称为会计亚文化(Accounting Sub-Culture),也称会计价值(Accounting Value),它是指会计信息提供者对会计实务所持有的观点。这些观点包括:由谁制定会计制度?由谁监管会计制度的执行?会计制度是弹性还是刚性?会计信息披露程度应当高还是低?收益计算是否应倾向保守等等。由于这些观点直接影响会计实务,并且他们直接受到文化的影响,所以他们是介乎于文化与会计实务之间的会计亚文化层次。

J.Gray在分析社会价值观与会计亚文化的关系时认为,社会价值对会计的影响通过两个途径进行:一方面通过社会上各种制度(如政治、法律、经济、教育等)对会计产生影响。例如,间接的有政治、法律、企业所有权等制度对全国性会计制度产生影响。另一方面,通过影响会计亚文化而对会计制度和会计实务产生影响。通过对会计文献的会计惯例的考察,Gray提出了四组与社会价值标准相关的会计价值标准(会计亚文化):

1.职业化与法律管制(ProfessionalismVersus Statutory Control)。是指在会计实务中是坚持发挥职业判断能力并保持职业自律,还是遵守法律法规、减少会计人员独立判断的空间。职业化强的会计社会倾向于减少政府干预,由会计职业团体或其他独立机构制定准则,会计规范较原则性,强调会计人员的自我管制能力。而职业性较弱的社会倾向于政府用法律法令规范会计制度和会计实务。

2.统一性与灵活性(Uniformity Versus Flexibility)。是指会计规则是否应当详细规定每一细节,并用法令强制统一实施。重视统一性的会计社会倾向于用法律手段统一实施会计实务,企业因地制宜进行会计处理的余地较少。在着重灵活性的会计社会中则倾向于特殊情况特殊处理,不同的情况具有较灵活的会计实务。

3.稳健主义与乐观主义(ConservatismVersus Optimism)。指面对未来的不确定性,是采用稳健的方式还是激进的方式去计量会计要素。稳健的会计亚文化要求会计人员以谨慎的态度来核算公司的利润,乐观的会计亚文化则倾向于采用乐观的、带有风险的、创新的会计核算方法。

4.保密性与透明性(Secrecy Versus Transparency)。是指会计信息只向与公司管理活动和资本融通活动密切相关的人士披露,还是采取公开的、透明的方式向更多人士披露。保密性的会计亚文化倾向于将会计信息作为商业秘密来处理,而透明性的会计亚文化则乐于公开会计资料,展示经营业绩。

为探讨Hofstede提出的四个社会价值和上述四个会计价值的关系,Gray提出了如下四个假设:

1.一个国家个人主义倾向越大,权力距离越小,不确定性回避程度越低的社会,会计职业特性越强。

2.一个国家集体主义倾向越大,权力距离越大,不确定性回避程度越高的社会,其统一性的会计价值越高。

3.一个国家不确定性回避程度越高,个人主义倾向越小,阳刚性越低的社会,稳健主义的会计价值越高。

4.一个国家不确定性回避程度越高,权力距离越大,个人主义倾向和阳刚性倾向越低的社会,其保密性的会计价值越高。

对Gray提出的这些假设,1989年Eddie运用实证的方法进行了验证,其结果基本上与Gray提出的上述假设一致。Gray进一步认为,在Hofstede的社会价值层面的四个维度中,对不确定性回避程度和个人主义两个因素是在会计亚文化关系中最具影响力的。而会计亚文化的价值则可以在一些会计惯例中,如会计准则制定、会计准则的监管和实施、会计计量和信息披露中找到自己的表现形式。Gray通过会计价值的组合,把会计价值区分为以下两类:与会计制度的制定和实施有关的维度(职业化和统一性);与会计制度的计量、披露相关的维度(稳健主义和保密性),并提出了如图2-1和图2-2所示的对会计文化圈所进行的分类。

图2-1 会计文化圈的分类假设:制定与实施

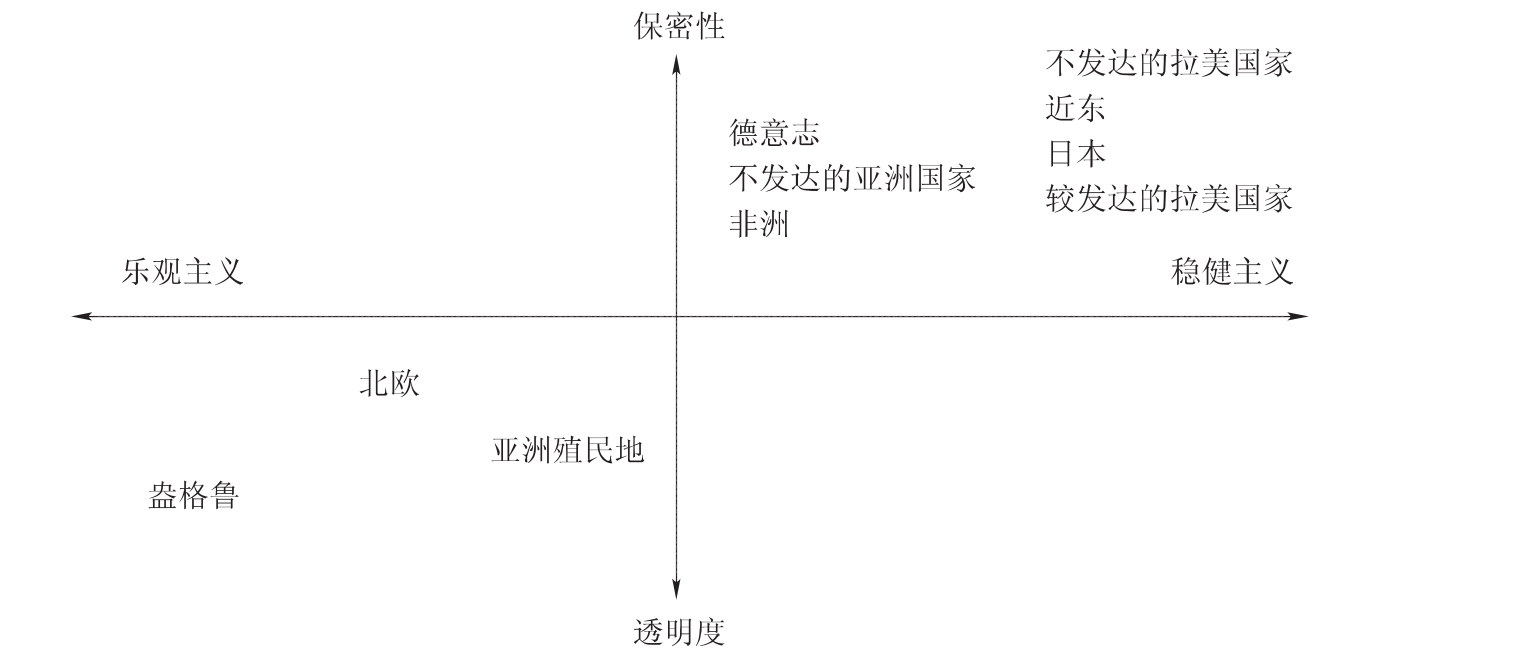

图2-2 会计文化圈的分类假设:计量与披露

图中,“盎格鲁”指美、英及其影响的文化区;“德意志”指德国及其影响较大的欧洲大陆文化区。根据图2-1可知,相对于北美、北欧各国而言,发展中的亚洲各国和日本一样,在会计制度的制定方面,法制化的色彩比较浓;在其实施方面,统一性的色彩比较浓。根据图2-2,相对于北美、北欧各国,发展中的亚洲各国和日本,在会计计量方面比较倾向于采用稳健的方法;在会计信息的披露方面,保密性的色彩比较浓。

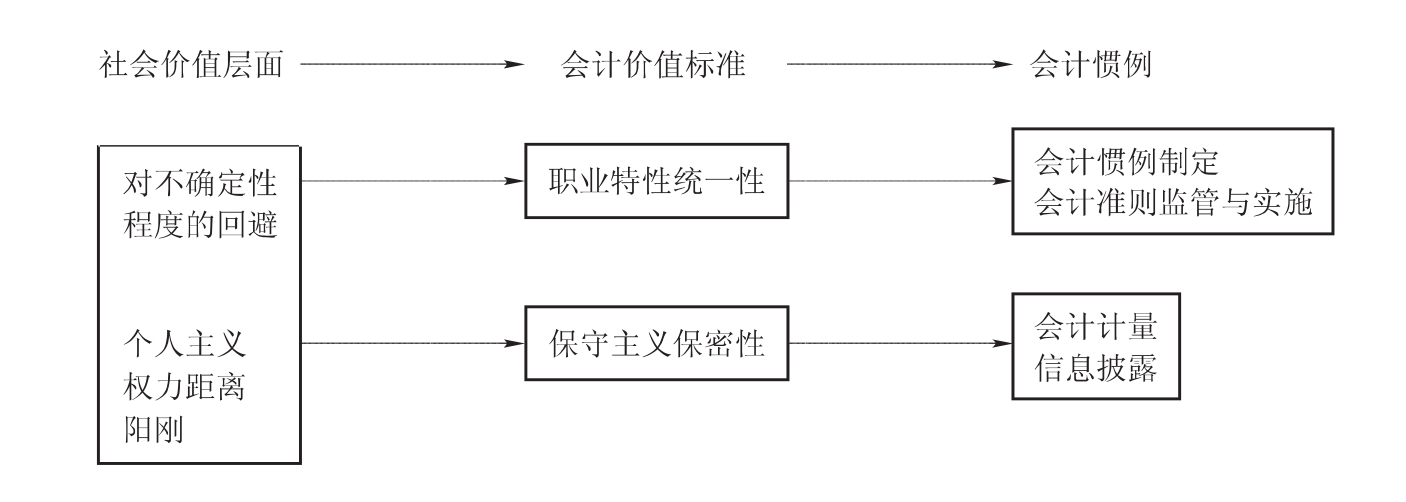

Gary理论框架的前提是基于“行为是文化的函数”这一命题,在这一命题下,Gary理论框架可概括为:不同的文化环境→不同会计人的塑造→不同文化价值观的形成→不同的会计行为方式(即会计惯例处理和会计理论研究的行为方式),具体如图2-3所示。

图2-3 Gray理论框架

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。