第三节 IASB的战略重塑

由于IASC的工作得到了IOSCO的实质性支持和来自各个方面的基本肯定,IASC开始考虑转变其职能,由主要制定国际会计准则转向完善国际会计准则并推动成员国的采用。IASC似乎已经由一个准则协调机构演进为一个准则制定机构。

一、IASC存在的问题

尽管IASC已得到国际社会的广泛认可,但它能否成为国际公认会计准则尚未定论,事实上国际会计协调压力的增大,也暴露出了这个组织在运行上的一些问题。IASC面临的问题主要表现在:

(一)美国的挑战

目前,IASC所面临的挑战主要来自美国的财务会计准则委员会(FASB)。长期以来,美国对国际会计准则一直持一种消极的甚至反对的态度,IAS主要受英国会计准则的影响。但作为一个会计超级大国,美国对于IASC的影响力不言而喻,美国在很大程度上决定了英、美模式对德、法模式的相对优势。世界上的大公司在合并报告上都越来越倾向于采用美国的公认会计原则或国际会计准则。因此,这两种体系之间的差异对国际比较的影响与日俱增。到了20世纪90年代,虽然美国逐步开始接受国际会计准则,但美国公认会计原则和国际会计准则显然正为取得财务报告的世界统治地位而竞争。因而,FASB不断指出两种体系之间的差异,暗示IAS存在诸多缺点。

(二)国际会计准则质量的高低

美国认为,其制定会计准则的历史最为悠久,所花费的人力、物力、财力也最多,所制定的“公认会计原则”最为详细和完善,制定会计准则的程序也最为充分、公开和独立。一般认为,IAS(包括后来的“核心准则”)主要是借鉴英、美等国的会计准则范式。如果详加分析,IAS在很多方面都不同程度地吸取或模仿美国的“公认会计原则”,诸如以现金流量表准则取代财务状况变动表准则、制定财务会计概念结构等等。但IAS无论从数量上还是揭示要求上,都低于美国“公认会计原则”。这样,认为IAS在质量上低于美国的“公认会计原则”,不能说是毫无根据的。

(三)实际采用IAS模式存在着较大程度的差别

虽然目前很多国家或地区声称已采用IAS,但是这些国家采用IAS的模式不尽相同。有些国家或地区几乎是一字不差地完全照搬IAS,诸如澳大利亚、新西兰、香港和菲律宾。但是有些国家或地区采用的却是经过修订之后的IAS,诸如中国、欧盟、新加坡、泰国和马来西亚等,这些国家或地区声称已实现了与IAS的实质性趋同。

(四)IASC自身的运行机制问题

主要表现为:(1)资源的缺乏。国际会计准则委员会的资金来源主要是委员会的捐赠和发行收入,没有足够的财力支撑一个强有力的工作机构。(2)权威性不强。IAS并不拥有一个单一的执行者(比如美国的证券交易委员会)以确保IAS得以严格与持续的应用,IASC属于民间会计团体,其准则或缺乏像美国SEC那样的“实质性权威支持”,或缺乏由国家行政或法律制度保障的强制性,因此其应用能力受到很大限制。(3)代表性不强。IASC的委员都是各国的会计职业组织,而在许多国家,并不是会计职业组织制定会计准则,而是由政府部门或其他机构制定会计准则,会计职业组织无法代表本国的会计准则制定机构,代表性不够广泛。

二、IASC的战略重组

核心准则的认可并没有阻止IASC前进的步伐,IASC居安思危,从1997年开始进行深刻的自我改革。可以说,IASC在20世纪末的发展是处于这样一个状况,除非改变其组织结构和工作程序,否则,新的国际会计准则(IAS)出台困难重重,或者即使出台,其权威性也将大打折扣,IASC的战略重组已成必然。为此IASC专门于1997年成立了战略工作组(StrategyWorking Party),1998年年底,战略工作组提出了初步重组方案,具体体现在《重塑IASC未来》这一研究报告中。2001年1月25日,IASC公布新成立的国际会计准则制定机构——国际会计准则理事会(IASB),4月1日IASB正式运作,这标志着历时四年的IASC战略重组基本完成,IASC步入一个新的历史时期。

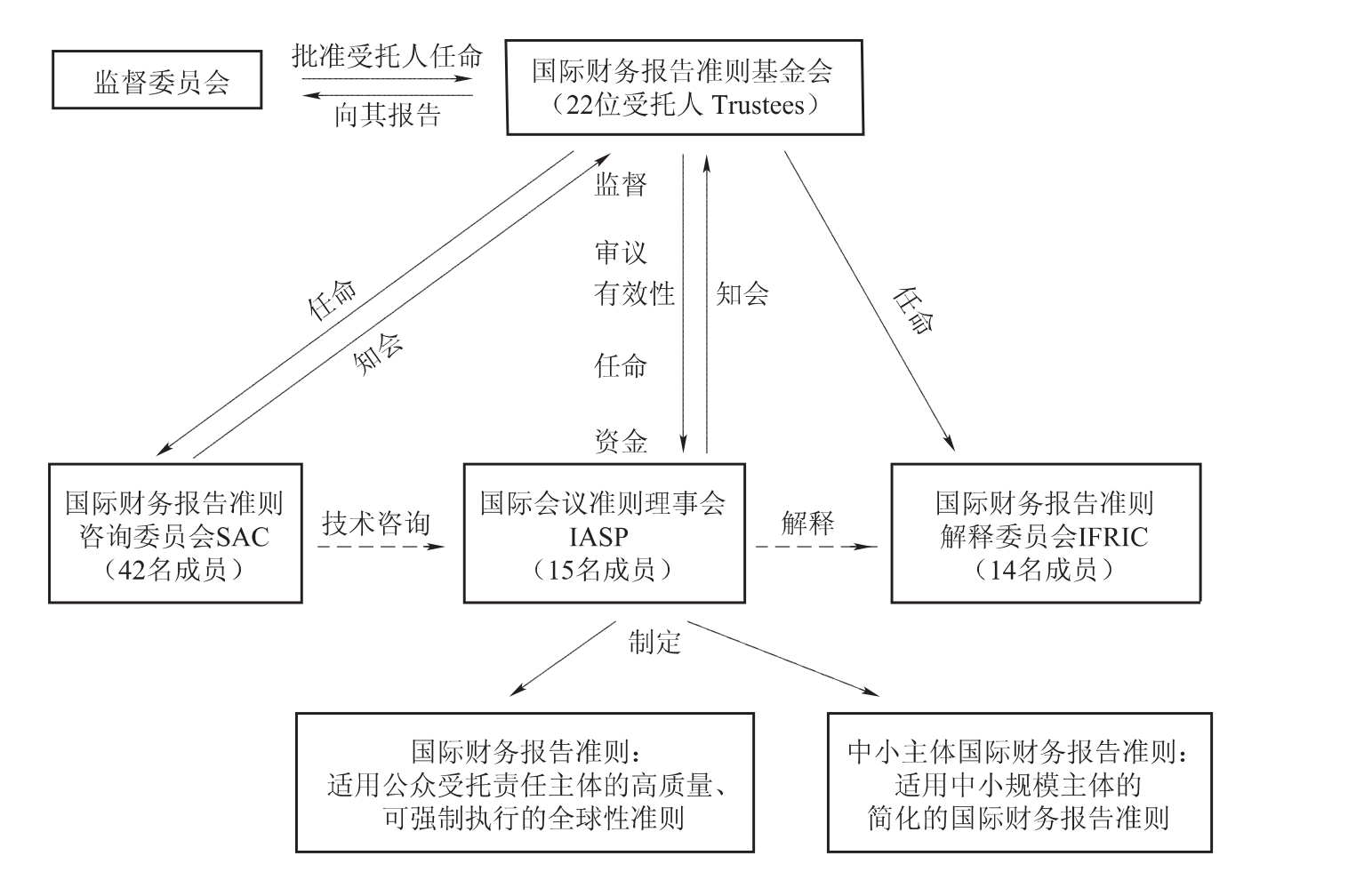

IASB的组织结构:

1.受托人

受托人(国际会计准则委员会基金会,IASCF)的任务是确保基金会下属的IASB本着公众利益,按照准则制定的应循程序独立地制定高质量的全球适用的会计准则,具体包括任命IASB及国际财务报告准则咨询机构和解释机构的组成人员,并为上述机构做出战略决策和提供资金支持。

2.IASB

IASB是国际财务报告准则基金会所属的独立准则制定机构,由15位理事组成,负责制定、发布国际财务报告准则(含中小主体国际财务报告准则)和批准由国际财务报告准则解释委员会制定的对国际财务报告准则的解释公告。

3.国际财务报告准则解释委员会

国际财务报告准则解释委员会(International Financial Reporting Interpretation Committee,IFRIC)是国际财务报告准则的解释机构,由14位具有不同国家和专业背景的、经受托人任命的委员组成。该委员会的任务是为解决国际财务报告准则在执行中遇到的各种问题及时提供指南,包括帮助国家会计准则制定机构解决趋同中的问题。解释委员会起草的解释必须经国际会计准则理事会讨论和批准才能正式发布。

4.准则咨询委员会(Standards Advisory Council,SAC)

它由大约30名具有不同地区和职业背景的成员组成,任期3年,主席由理事会主席担任。成立SAC是为了向不代表IASB的国家提供一个参与准则制定程序的论坛。

基金会的各组成机构如图10-1所示。

图10-1 国际财务报告准则制定机构组织结构图

以上方案与原IASC结构的主要差别在于:一是有一个负责筹资、任命委员和监督的监督委员会,增强了国际会计准则委员会的权威性和监管力量;二是有一个专职的制定委员会,并且主要由各国的会计准则制定机构的代表组成(原IASC代表主要是民间会计职业团体成员),增强了IASB与各国代表官方的会计准则制定机构的联系;三是整个领导力量不再是会计职业组织,而是由各方面代表组织的管理委员会。

三、IASB与国际财务报告准则(IFRS)

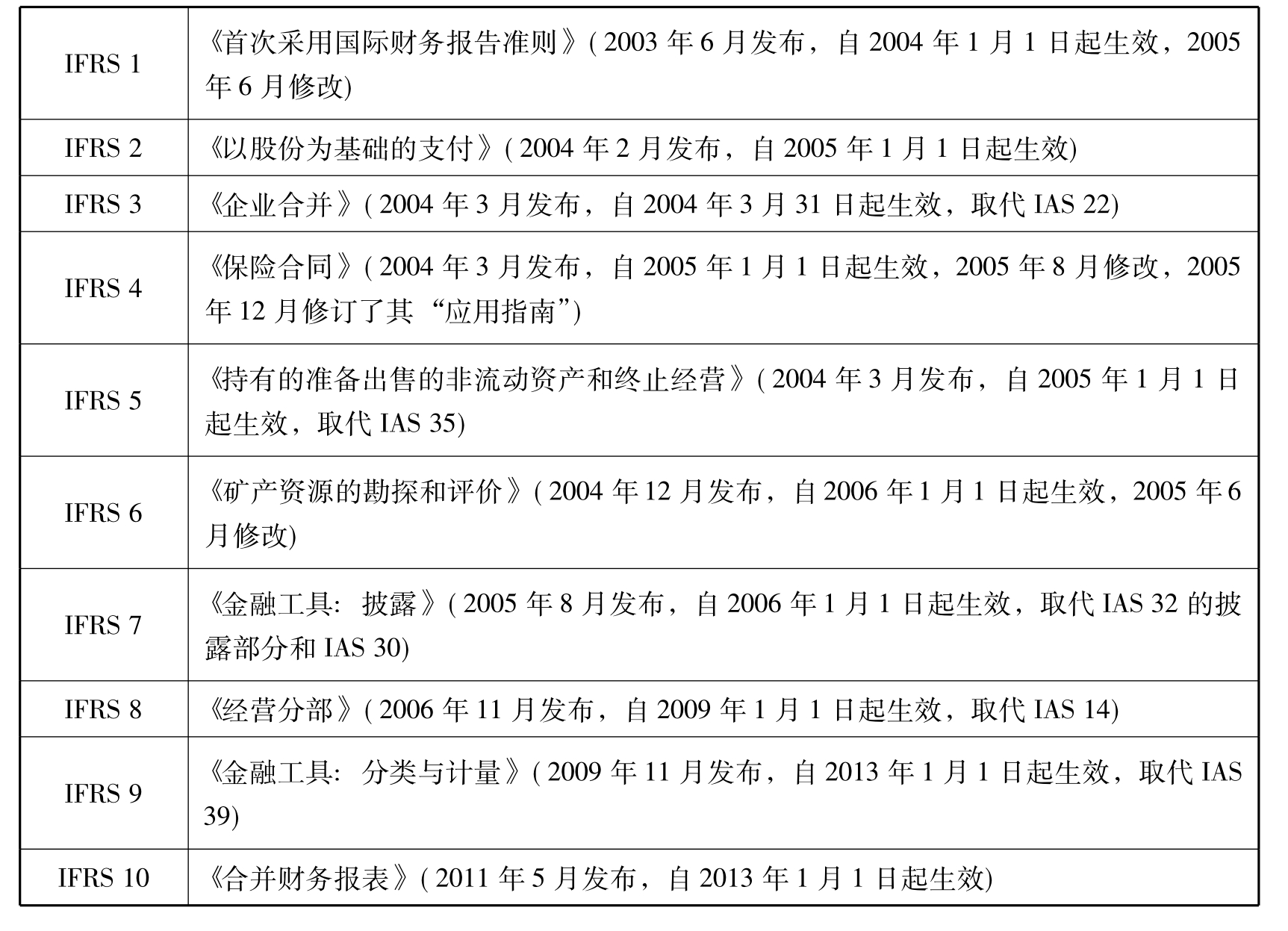

IASB将其制定和发布的新准则改称“国际财务报告准则(IFRS)”而不再称为“国际会计准则(IAS)”;而2002年3月新常设解释委员会成立后,相应的新准则解释公告亦改称“国际财务报告解释公告(IFRIC)”,区别于常设解释委员会解释公告(SIC)。IASB将“国际财务报告准则”这一概念界定为IASB采用的准则和解释的统称,包括IASB制定的IFRS、仍继续有效的IAS以及国际财务报告解释委员会发布的IFRICs和以前常设解释委员会发布的SIC。但目前在会计文献中仍见到用“国际会计准则”这一术语来泛指(统称)前IASC和IASB发布的各项国际准则,或是用IAS/IFRS来表述的国际准则。截至2011年5月,IASB已先后废止了IAS 14、IAS 15、IAS 22、IAS 30、IAS 35五个准则和IAS32的“披露”部分,IASB已发布了以下13个国际财务报告准则(IFRS),见表10-4。

表10-4 IASB发布的国际财务报告准则(IFRS)

续表

IASB在2006年8月宣布,在2009年之前不会有新准则生效。

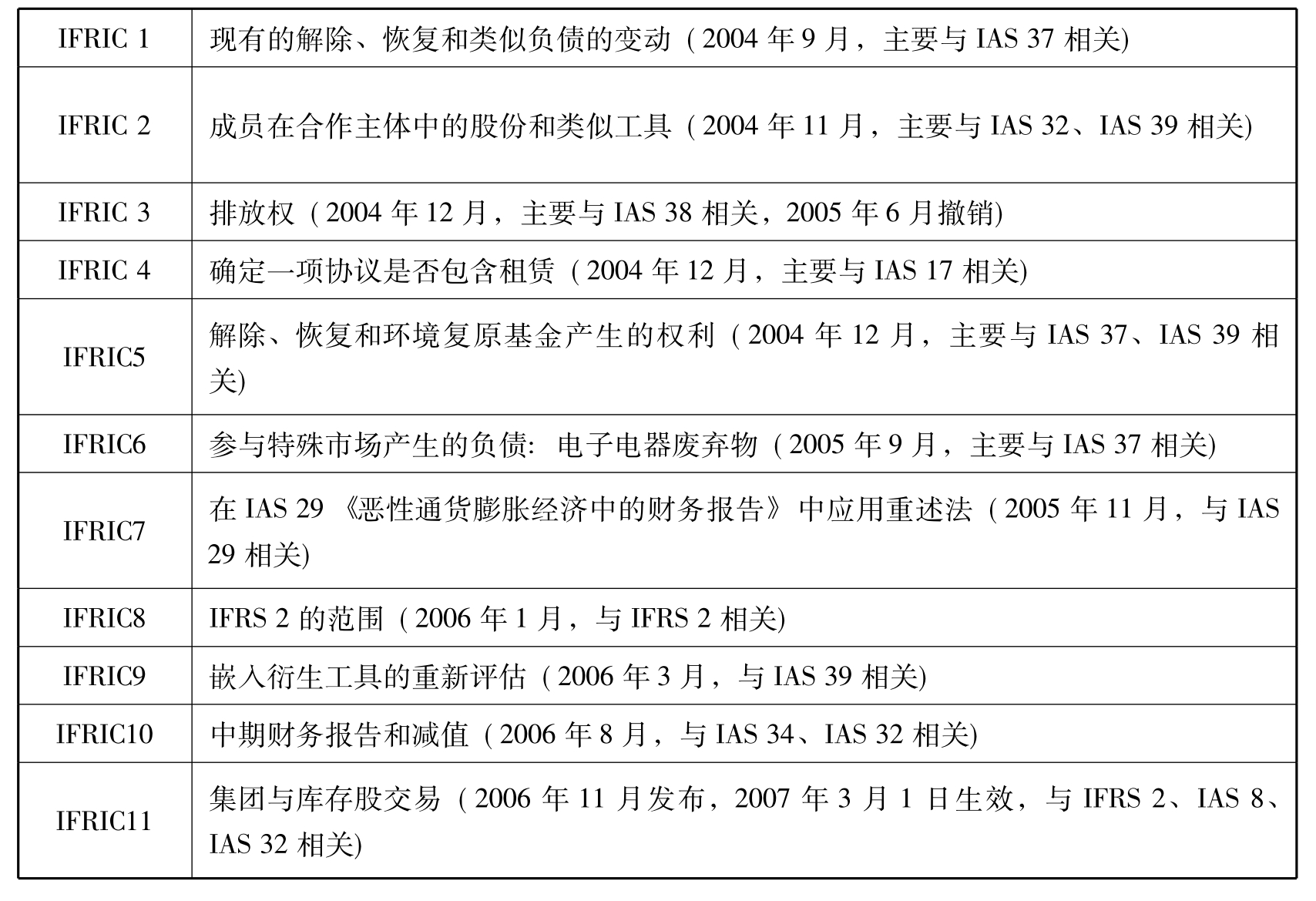

四、国际财务报告解释委员会(IFRIC)

IFRIC主要为各国采用国际会计准则提供帮助和便利,积极推动IFRS一致的解释、应用和执行,并与各国准则制定机构达成趋同协议并付诸实施。改组后,IASB下设的国际财务报告解释委员会(IFRIC)在其文告中将使用“国际财务报告解释委员会(IFRIC)”这个名称,以区别于原常设解释委员会(SIC)发布的对IAS的解释。截至2011年5月,IFRIC已制定并经IASB批准发布了19个《国际财务报告解释公告》,见表10-5。

表10-5 国际财务报告解释公告

续表

国际金融危机爆发后,2008年11月15日,二十国集团(G20)在华盛顿峰会上提出了应对金融危机的对策以及改进IASB的治理结构和建立全球统一的高质量会计准则的目标。2009年6月由金融稳定论坛(FSF)改组形成的金融稳定理事会(FSB)在瑞士巴塞尔举行成立大会,FSB将监督各成员国执行系列关键国际监管标准,其中包括国际财务报告准则,会计准则问题已成为具有公众受托责任和政府背景的重点工作,而不仅仅是会计专业领域的活动。FSB决定设立指导委员会以及脆弱性评估、监管合作和标准执行三个常设委员会,其中标准执行委员会的工作之一是促进各国会计准则的国际趋同。

根据G20和FSB的要求,IASB积极研究国际金融危机中暴露出来的相关会计问题,在完善国际财务报告准则方面做了大量工作并取得了积极成果,主要包括:(1)2008年12月成立金融危机咨询组,并于2009年7月发布了有关报告,系统提出了改进财务报告以应对金融危机的建议;(2)2009年5月28日发布了公允价值计量征求意见稿,并计划于2010年上半年发布最终准则;(3)2009年7月发布了《降低金融工具会计准则复杂性》综合性项目第一阶段的征求意见稿,简化金融工具分类、计量、减值和套期等会计准则;(4)全面修订财务报表列报、合并财务报表会计准则,明确资产负债表表外业务和特殊目的主体的会计处理问题;(5)提议与FSB合作,筹建金融机构财务报告咨询组,提升与各利益相关方的对话机制。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。