第二节 应付账款和应付票据

一、应付账款

(一)应付账款的确认和计量

应付账款,是指企业在正常的生产经营过程中,因购买材料、商品或接受劳务供应等业务,应付而尚未支付给供应单位的款项。应付账款是最常见、最普遍的流动负债项目。

从理论上讲,应付账款的确认时间,应以所购货物的所有权转移或接受劳务已经发生为标志,即在企业取得所购货物的所有权或已接受劳务时确认应付账款。但是,在实际工作中,应当区别不同情况进行会计处理:

(1)对于已收到结算凭证而尚未支付的账款,由于已发生货物所有权的转移,因此,应确认为应付账款。但是,通常企业从收到结算凭证到支付款项的时间比较短,为简化会计核算,企业在收到结算凭证时,也可以不作账务处理,而是待支付款项后作为购货、付款同时完成处理。但若在月末时仍未支付款项,则必须将应付账款予以确认。

(2)对于已收到货物但尚未收到结算凭证的采购业务,由于应支付的款项金额尚不清楚,为简化会计核算,企业收货后可暂不作账务处理,即不确认应付账款。待收到结算凭证支付款项后,作为购货、付款同时完成处理。但在月末仍未收到结算凭证而尚未付款时,应估价作应付账款入账。

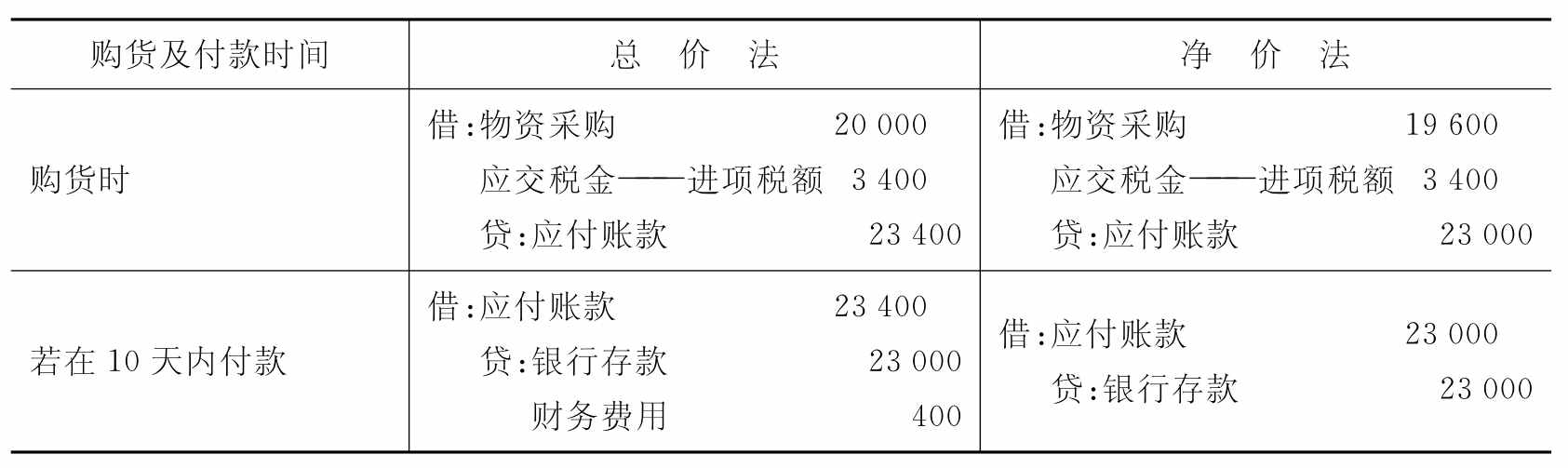

在购货带有现金折扣条件的情况下,应付账款一般有总价法和净价法两种做法。

在总价法下,应付账款应按未扣除现金折扣的总价记账,若企业提前付款而获得现金折扣时,应视同理财收益,计入当期损益;在净价法下,应付账款应按扣除最大现金折扣后的净价记账,扣除的最大现金折扣从所购货的成本中抵减。若企业未能提前付款而丧失现金折扣时,应视同理财费用,计入当期损益。我国的现行会计制度规定,企业对应付账款应采用总价法进行会计处理。

(二)应付账款的核算

企业应设置“应付账款”科目,总括反映企业购进材料、商品或接受劳务供应等应付给供应单位的款项以及归还情况。发生应付项目时在贷方登记,归还款项时在借方登记,期末贷方余额反映尚未支付的应付账款。本科目应按供应单位设置明细科目,进行明细核算。

【例8-1】皓天公司于8月8日从明都公司购进材料一批,已收到结算凭证,材料价款为20 000元,增值税为3 400元。8月18日,皓天公司用银行存款支付了该款项。皓天公司的相关会计处理如下。

(1)8月8日购进材料:

借:物资采购(或原材料) 20 000

应交税金——应交增值税(进项税额) 3 400

贷:应付账款——明都公司 23 400

(2)8月18日支付款项:

借:应付账款——明都公司 23 400

贷:银行存款 23 400

【例8-2】承【例8-1】资料,假定明都公司为加速资金收回,提供的现金折扣条件为“2/10,1/20,n/30”。则,皓天公司在总价法或净价法下的相关会计处理如表8-1所示。

表8-1 皓天公司应付账款总价法、净价法会计处理比较 单位:元

续表

企业接受供应单位提供劳务而发生的应付未付款项,根据供应单位的发票账单,借记“生产成本”、“管理费用”等科目,贷记“应付账款”科目。企业开出、承兑商业汇票抵付应付账款,借记“应付账款”科目,贷记“应付票据”科目。企业转出确实无法支付的应付账款,直接转入资本公积,借记“应付账款”科目,贷记“资本公积——其他资本公积”科目。

二、应付票据

(一)应付票据的确认和计量

应付票据是由出票人出票,并由承兑人承兑,约定在一定日期按票面确定金额向收款人或持票人支付票款及利息的商业汇票。商业汇票的基本问题已在第二章中介绍,此处不再赘述。

商业汇票是以票据为依据来确定收付款双方的债权债务关系。不论商业汇票是由付款人承兑还是由银行承兑,均属付款人应偿还的义务。因此,付款人应在承兑汇票到期前将票款足额交存银行,以便于票据的到期兑付。如果票据到期时付款人银行存款不足支付票款,若为商业承兑汇票,银行将把票据退还收款人,由收付款双方自行解决;若为银行承兑汇票,银行将代付款人垫付款项。银行垫付的款项,视为付款人的逾期贷款处理。

商业汇票按是否带息可分为带息商业汇票和不带息商业汇票两种。带息商业汇票的到期价值为面值与利息之和,不带息商业汇票的到期价值为面值。不论商业汇票是否带息,在取得时,付款人均应按其面值计价入账。对于带息的商业汇票,付款人还应根据权责发生制,按期计提利息。计提的利息增计应付票据金额,同时作为利息费用,计入当期损益。

(二)应付票据的核算

企业应设置“应付票据”科目,核算商业汇票的开出、承兑及支付情况。该科目贷方登记企业开出并经承兑的商业汇票面值及按期计提的带息票据的应付利息,借方登记企业到期支付或无力支付而转出的应付票据本息,期末贷方余额反映企业持有尚未到期的应付票据本息。企业按期计提的应付票据利息以及支付银行承兑汇票的手续费,计入财务费用。

【例8-3】2005年1月1日,华峰公司从甲企业购进材料一批,增值税专用发票上注明的材料价款为40 000元,增值税为6 800元。华峰公司已按合同规定将其开出并经银行承兑的不带息商业汇票一张交付甲企业,该商业汇票票面金额为46 800元,期限3个月。华峰公司申请银行承兑汇票时支付手续费10元。华峰公司的相关会计处理如下。

(1)支付银行承兑手续费:

借:财务费用 10

贷:银行存款 10

(2)购进材料并将银行承兑汇票交付供货方:

借:物资采购(或原材料) 40 000

应交税金——应交增值税(进项税额) 6 800

贷:应付票据 46 800

(3)票据到期,华峰公司如数支付票款:

借:应付票据 46 800

贷:银行存款 46 800

若上述票据到期后,华峰公司无款支付:

借:应付票据 46 800

贷:短期借款 46 800

对于银行代承兑申请人垫付的款项,银行将视为对承兑申请人的逾期贷款处理,并每天将按0.5‰计收罚息。

【例8-4】2005年3月1日,皓天公司从乙单位购进材料一批,增值税专用发票上注明的材料价款为100 000元,增值税为17 000元。皓天公司已按合同规定将开出并承兑带息商业汇票一张交付乙单位,商业汇票票面金额117 000元,票面利率8%,期限6个月。皓天公司的相关会计处理如下。

(1)购进材料并将商业承兑汇票交付供货方:

借:物资采购(或原材料) 100 000

应交税金——应交增值税(进项税额) 17 000

贷:应付票据 117 000

(2)期末计提应付票据利息(假定皓天公司按月计提票据利息):

每月应付利息=117 000×8%÷12=780(元)

借:财务费用 780

贷:应付票据 780

此时,应付票据的账面余额为应付票据的面值和已计提的票面利息之和。

(3)票据到期,皓天公司如数支付票款:

借:应付票据 121 680

贷:银行存款 121 680

若上述票据到期后,皓天公司无款支付而被银行退票:

借:应付票据 121 680

贷:应付账款——乙单位 121 680

需要说明的是,企业到期无力支付的带息应付票据,按其账面余额转入“应付账款”科目后,不再计提利息。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。