二、会计事项处理的具体步骤及方法

(一)2009年1月份会计事项处理的具体步骤及方法:

具体步骤及方法:

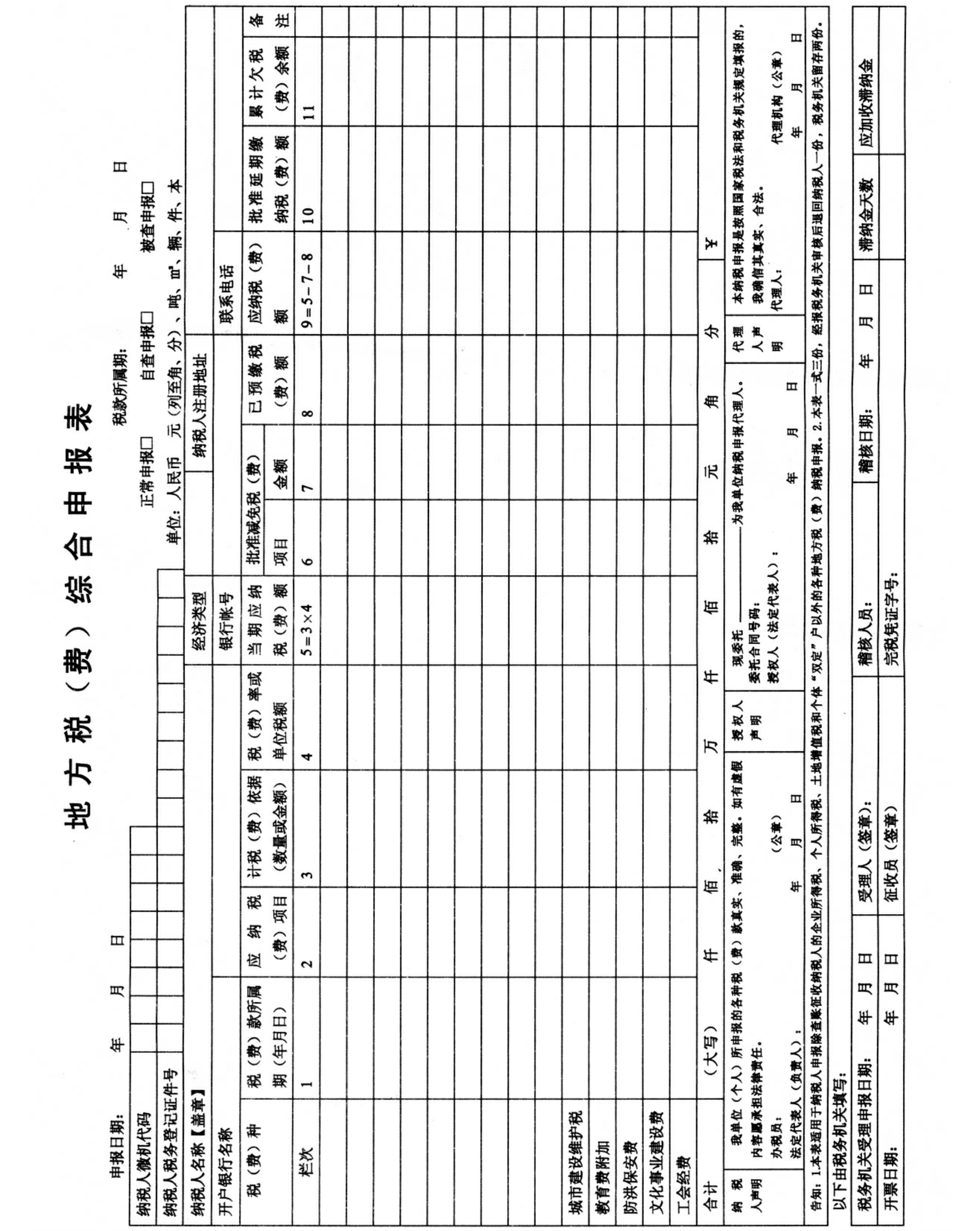

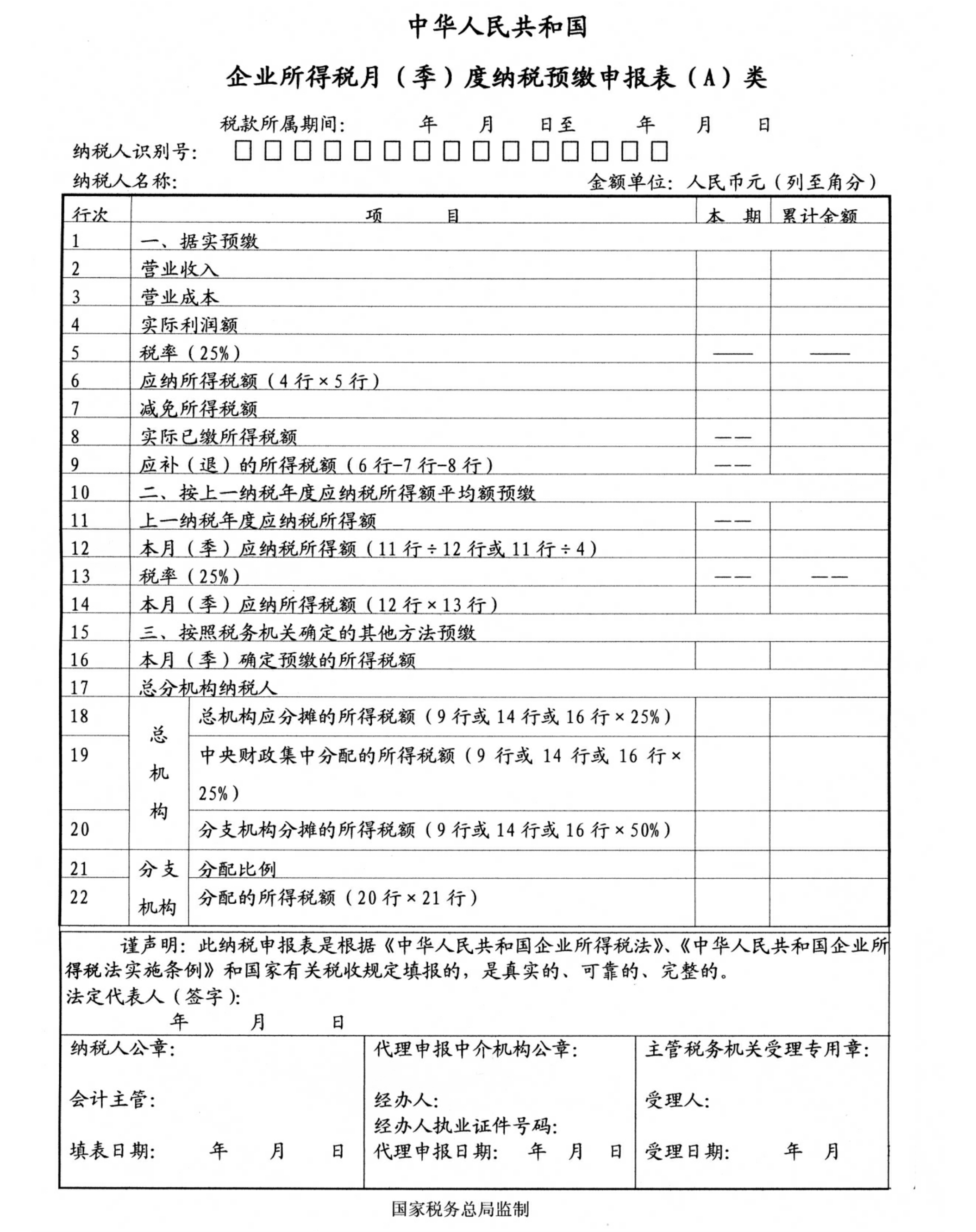

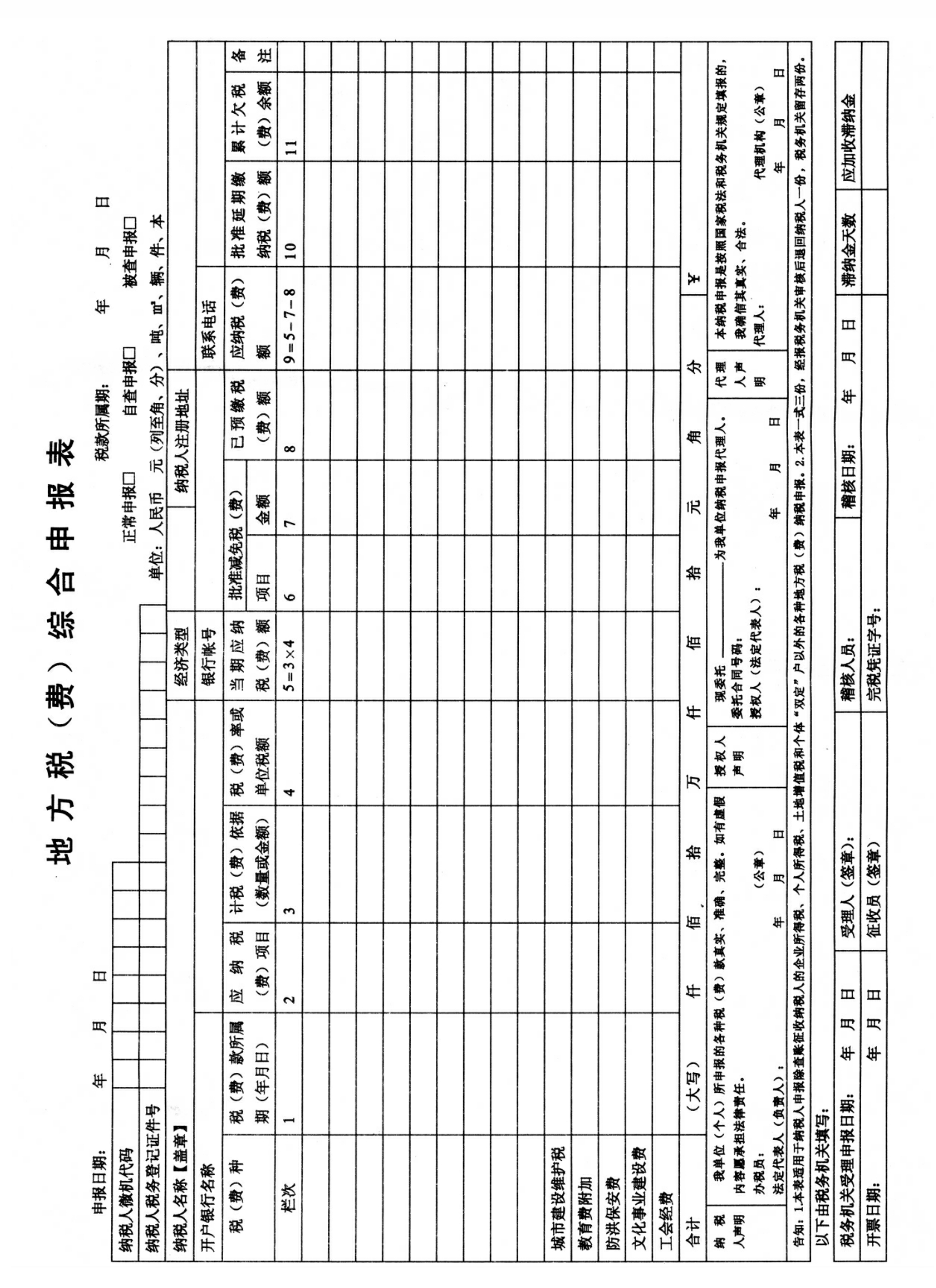

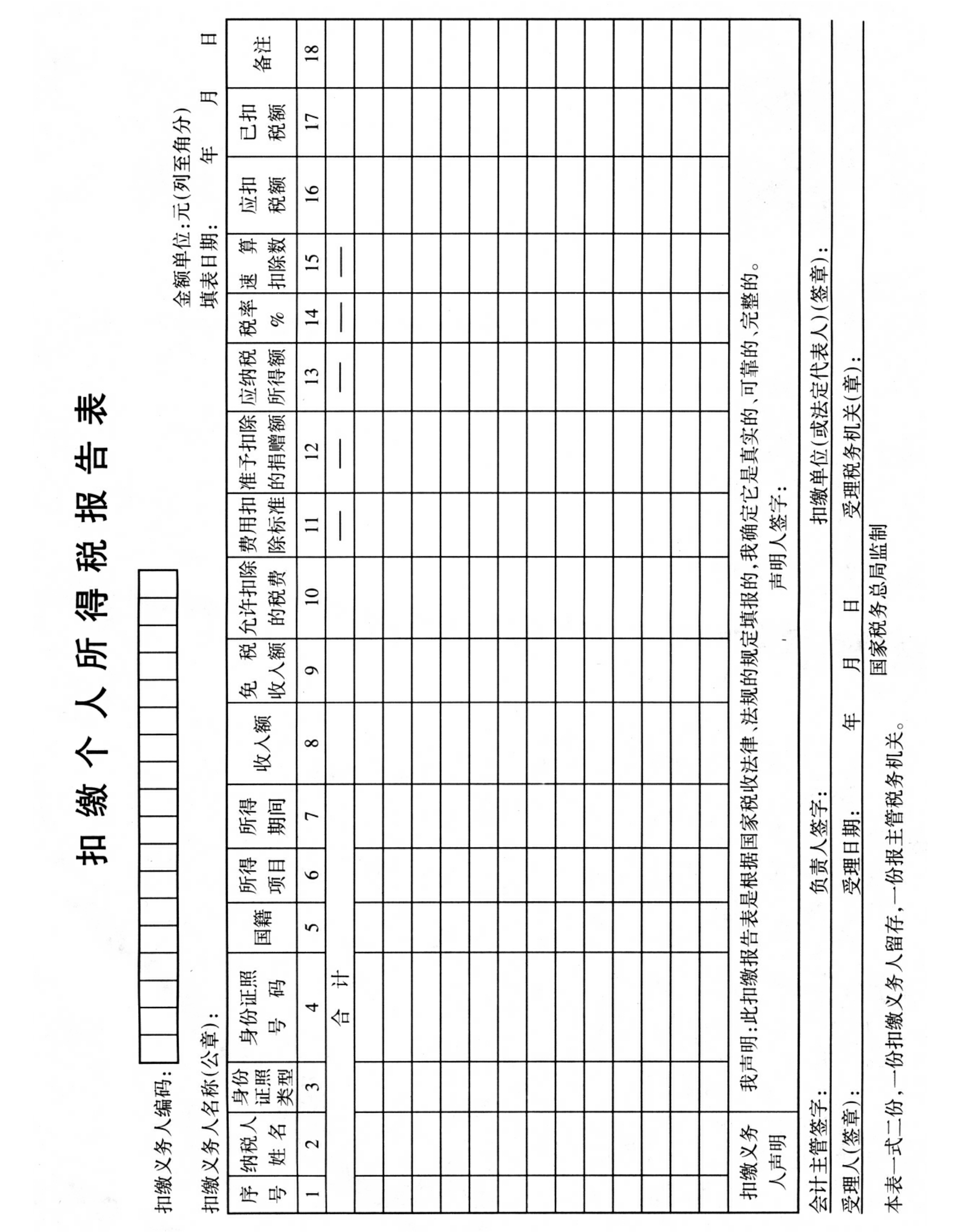

1.根据2008年12月利润表及相关资料填报各种税务申报表。

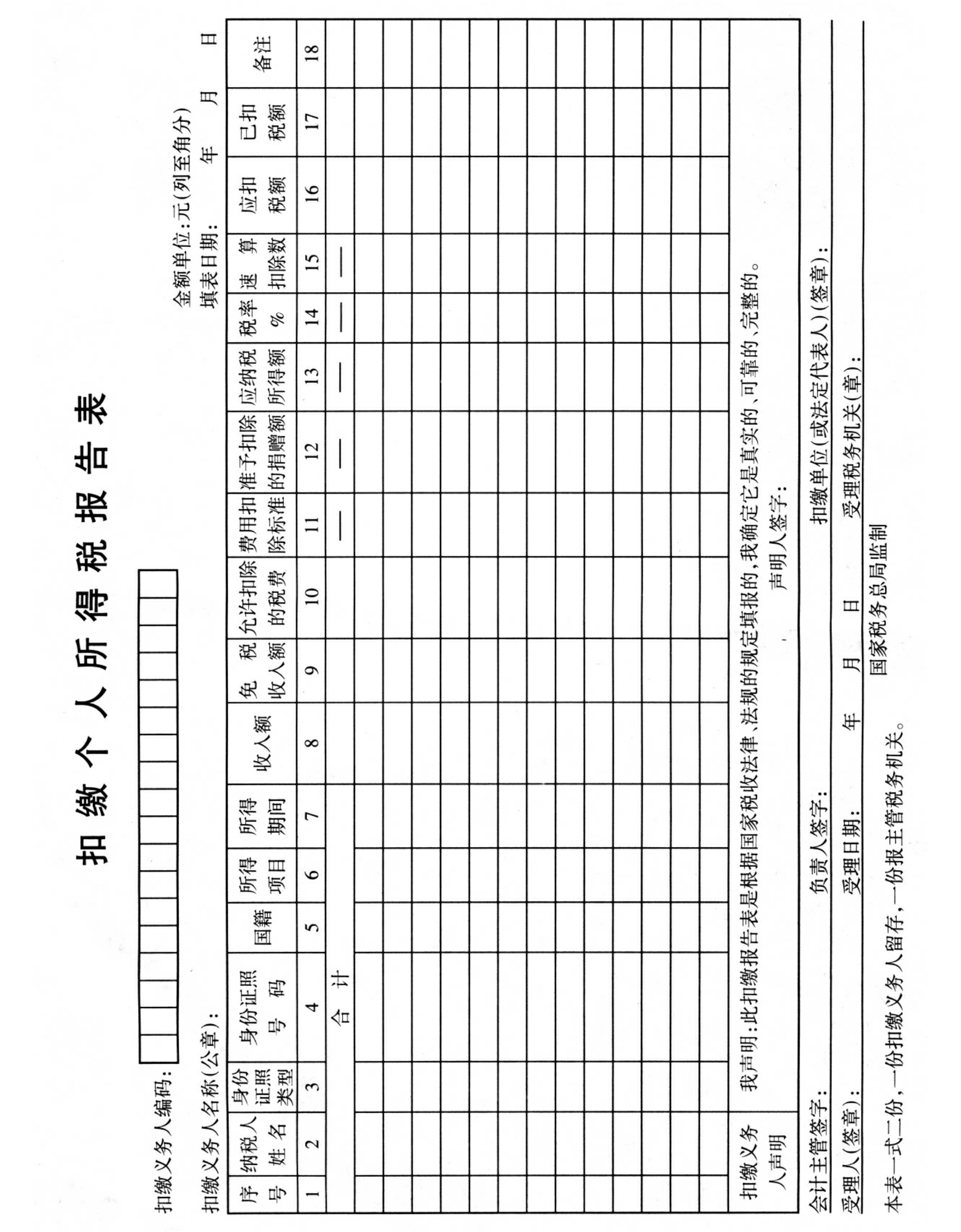

附:个人所得税率表

工资、薪金所得个人所得税税率表

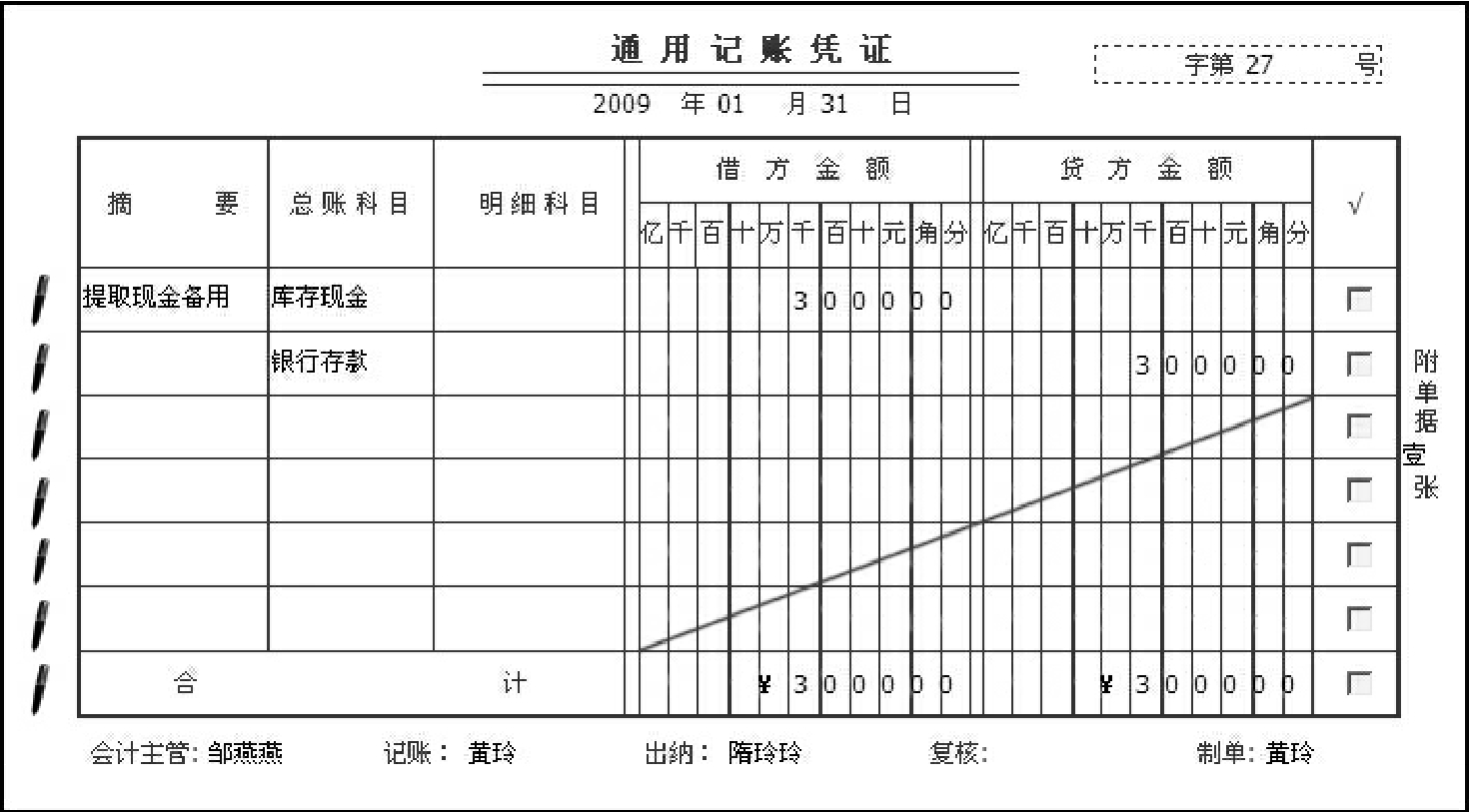

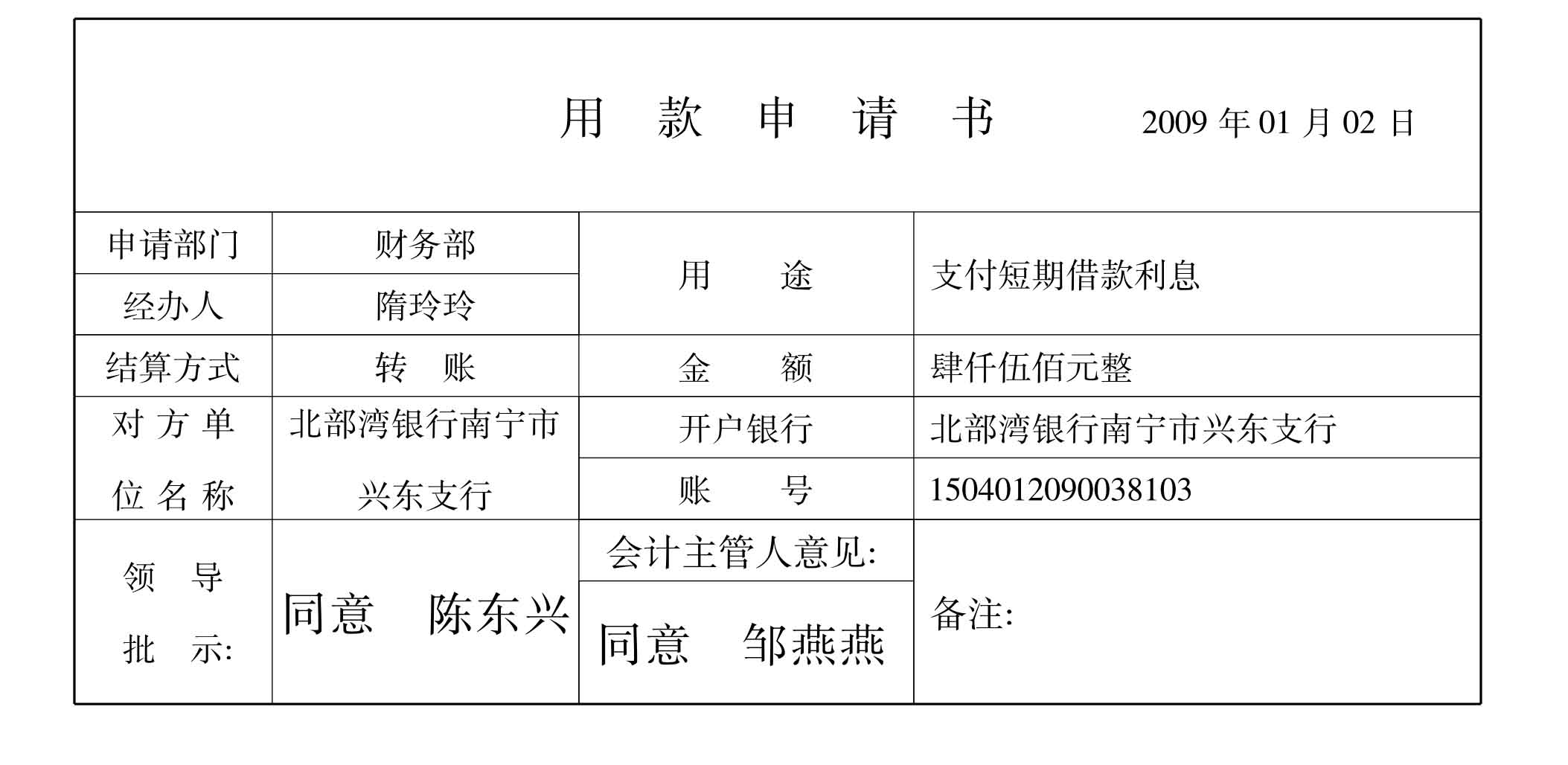

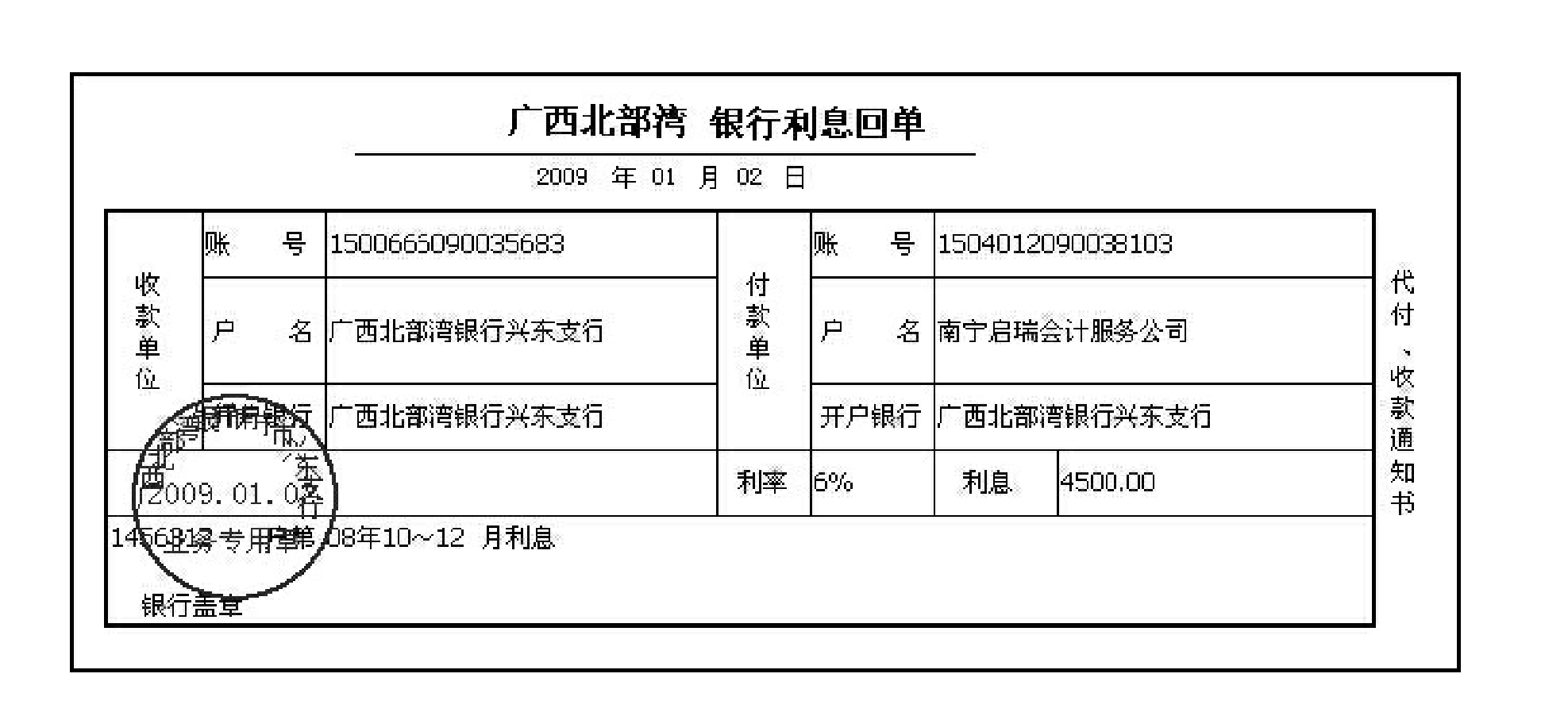

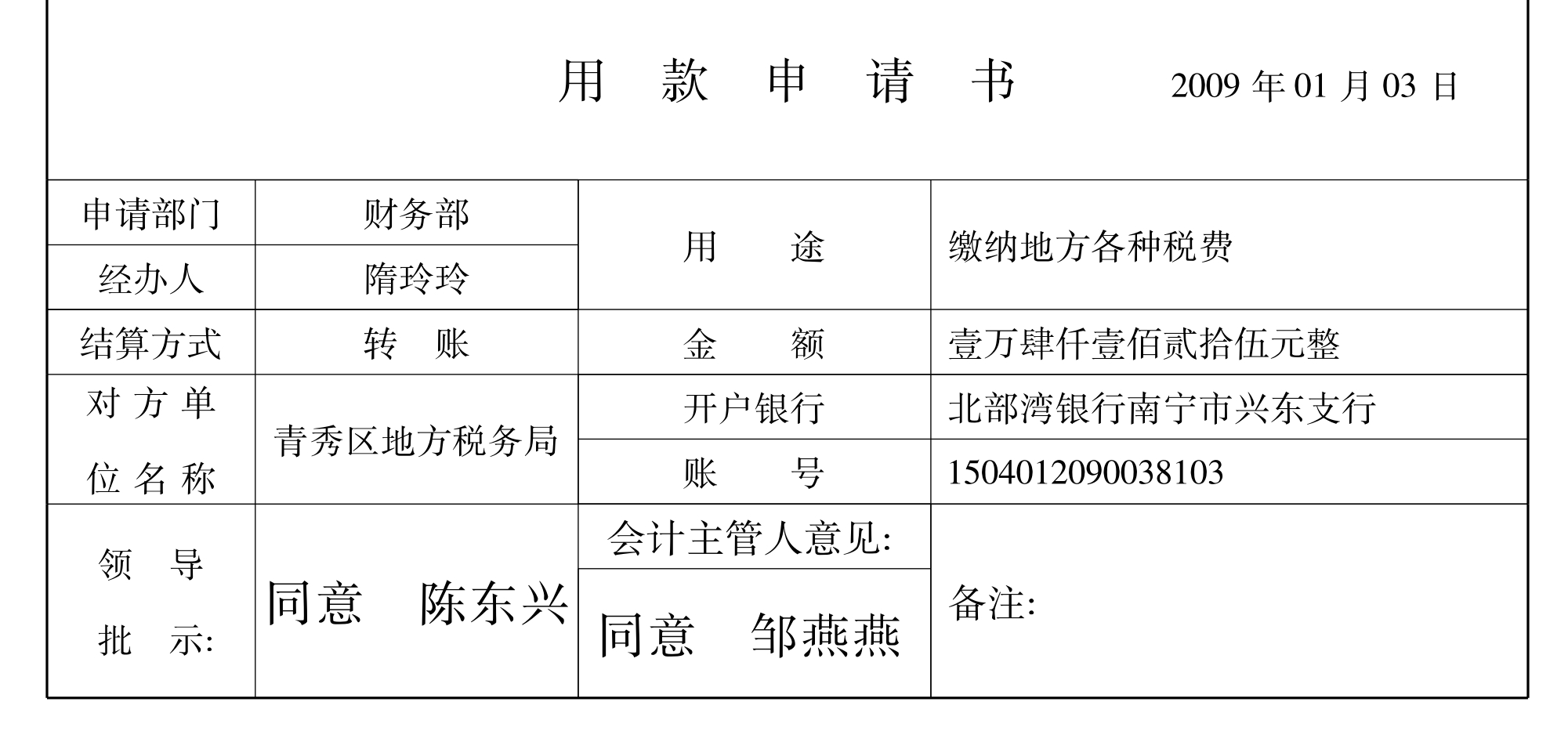

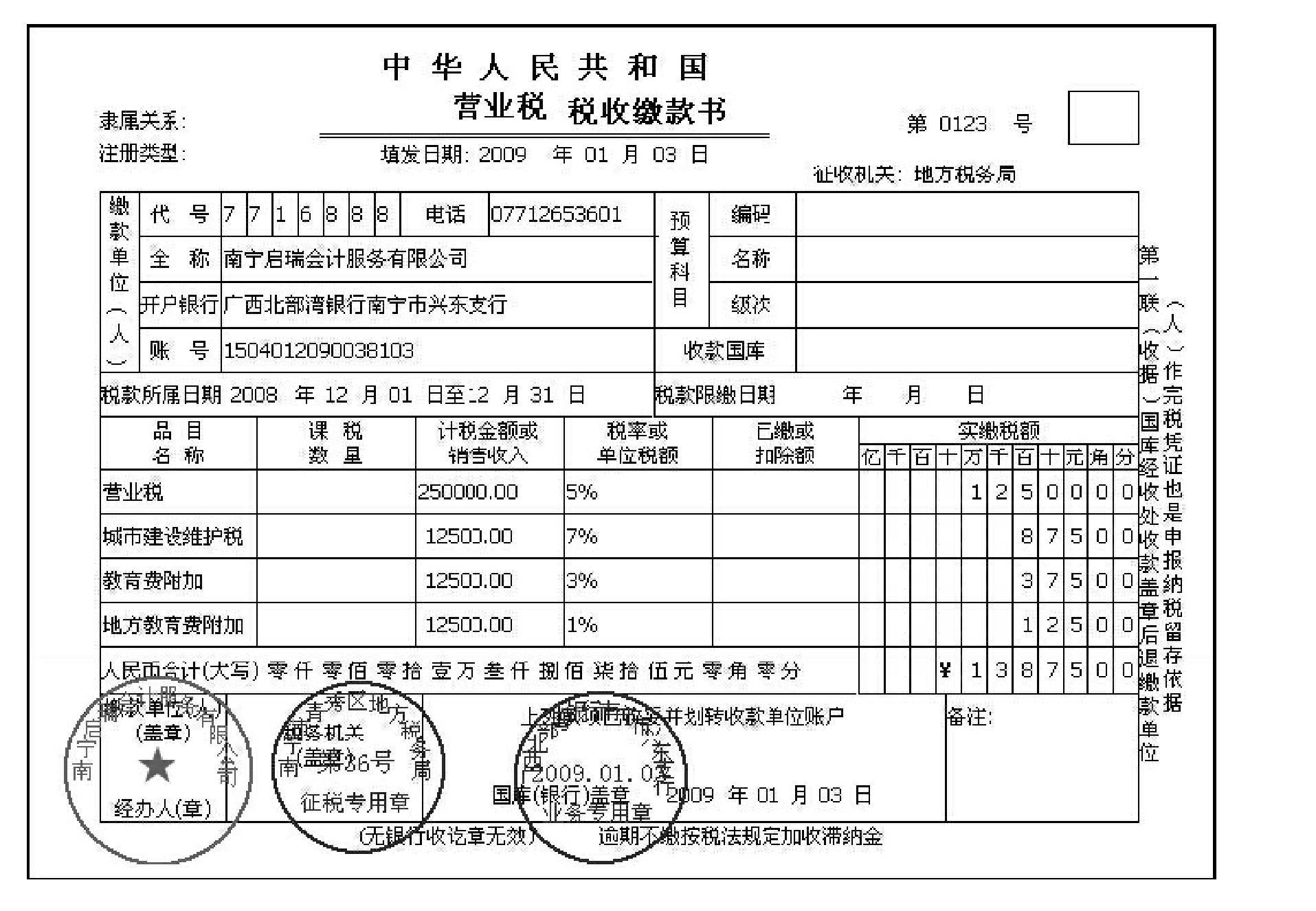

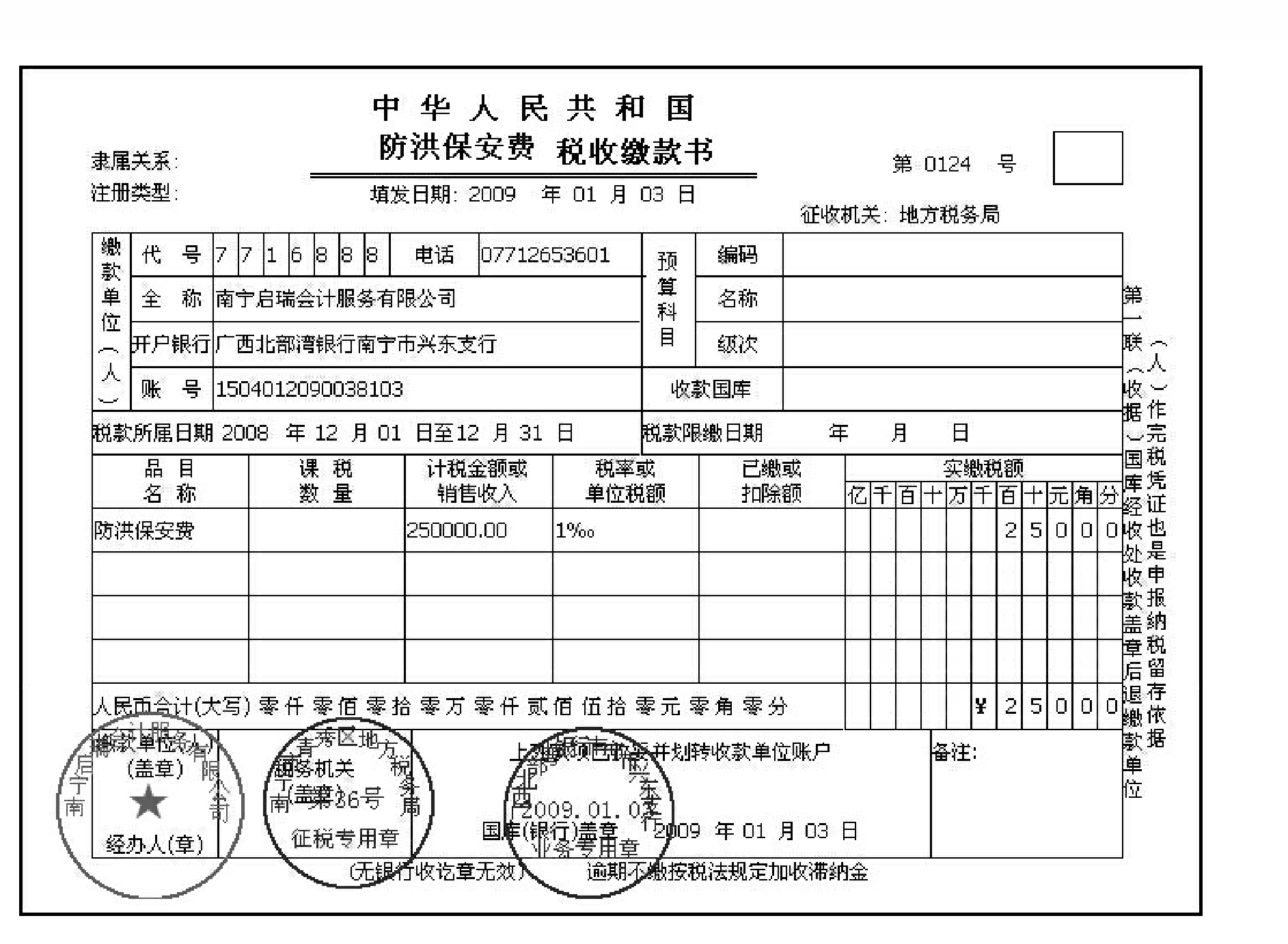

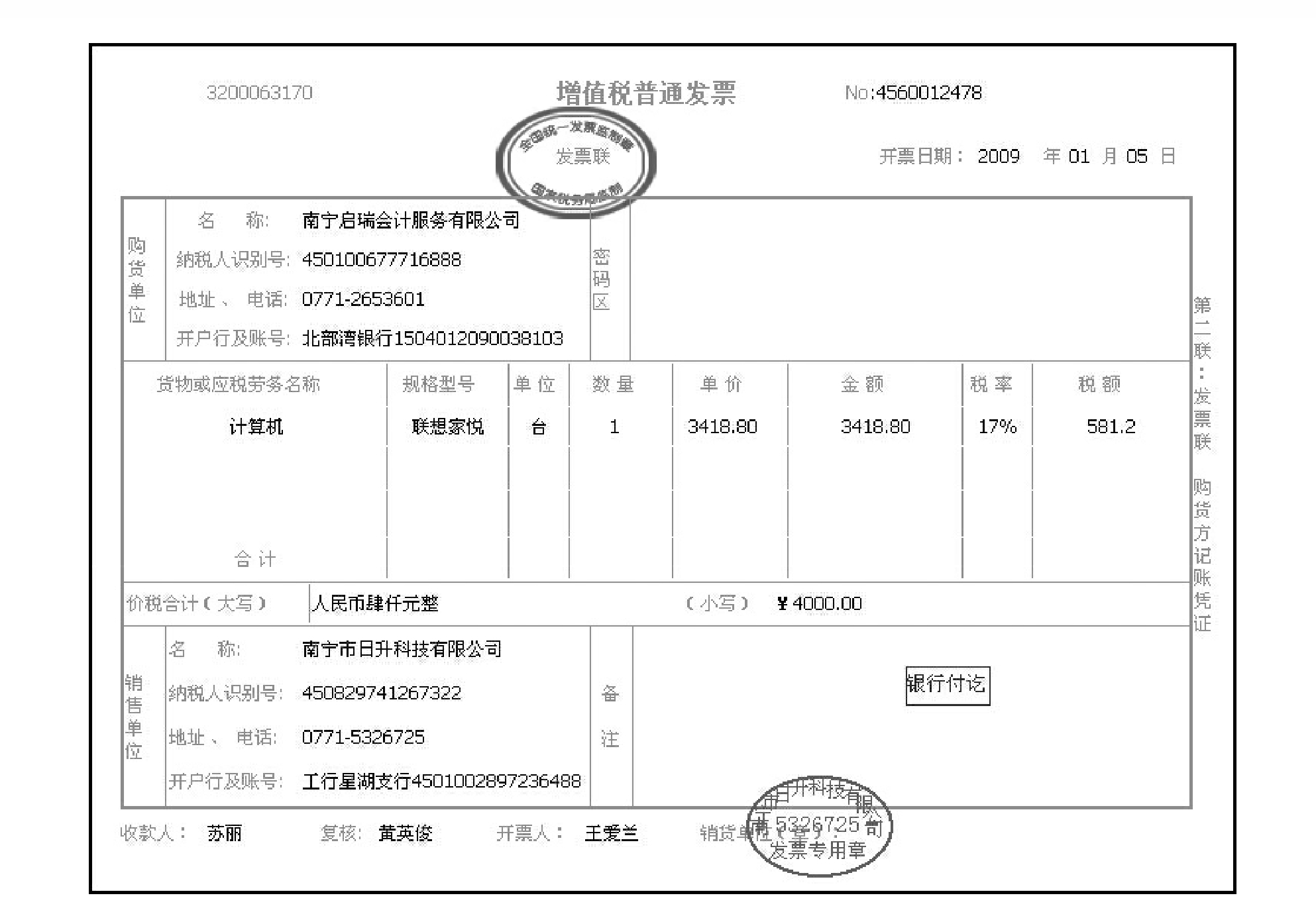

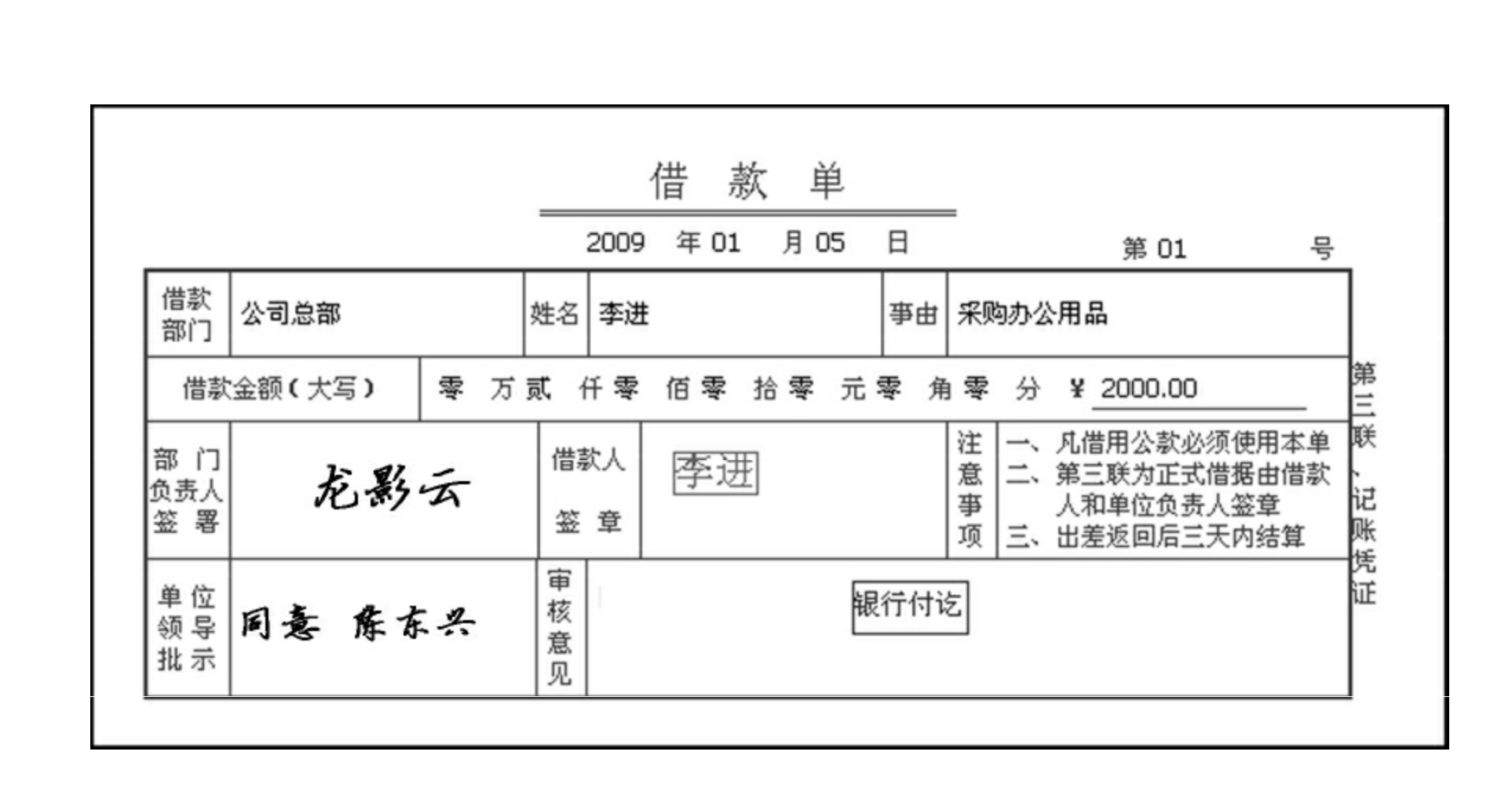

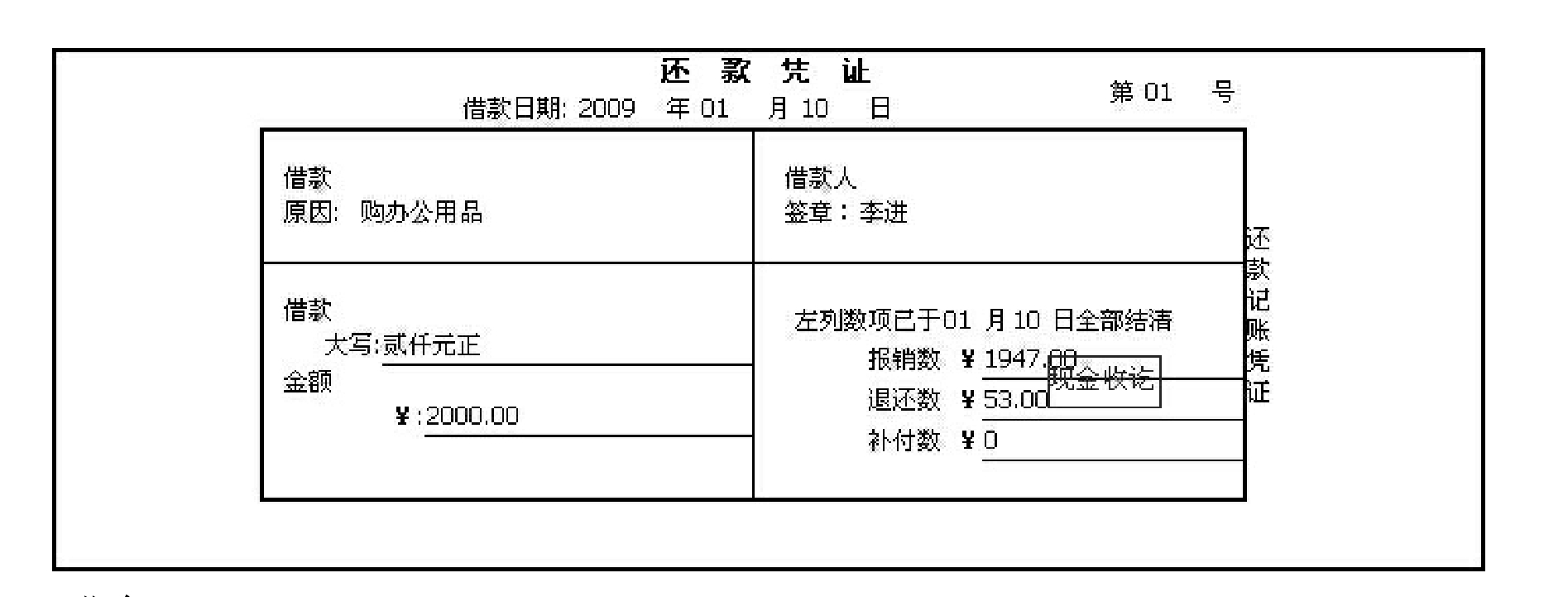

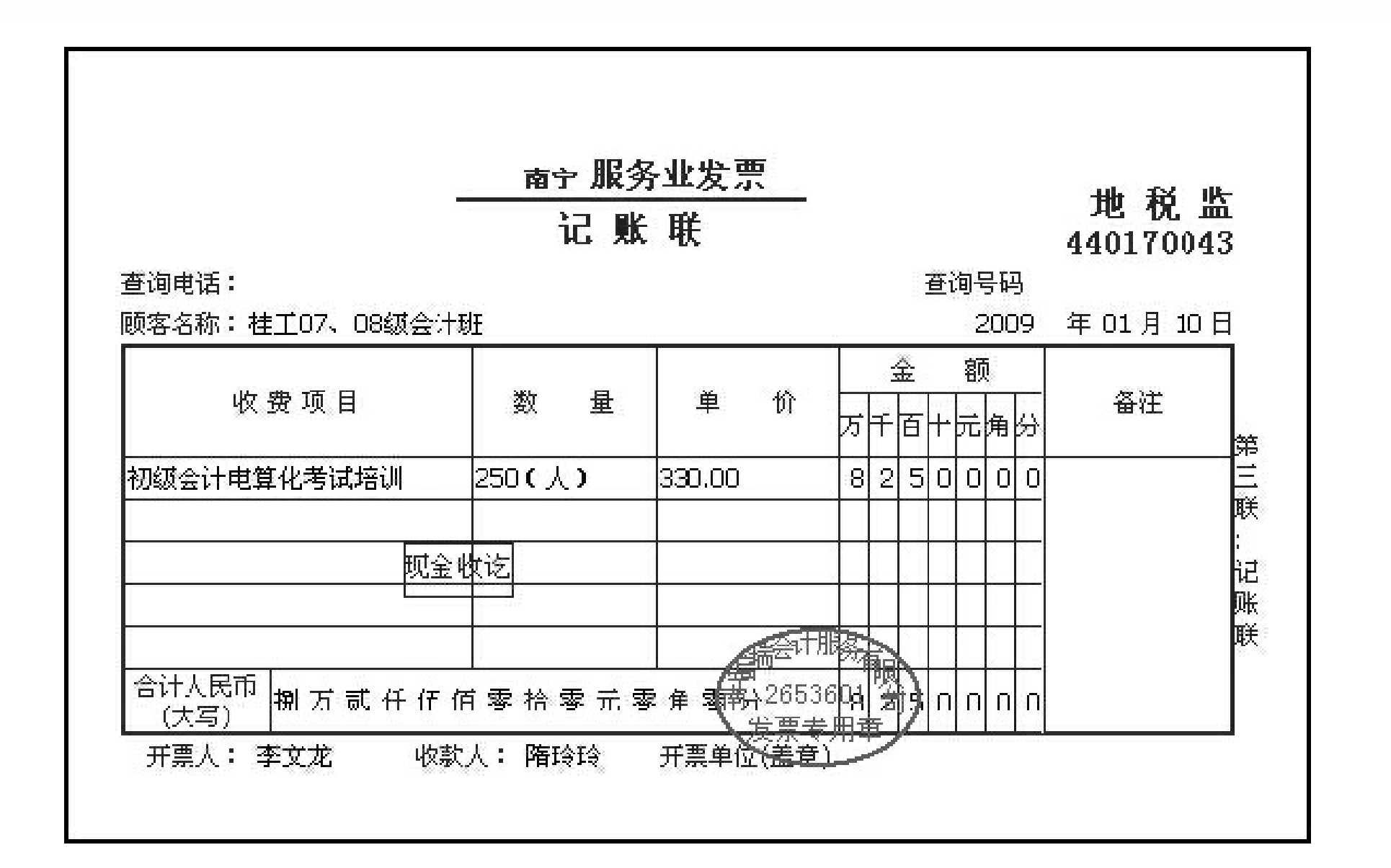

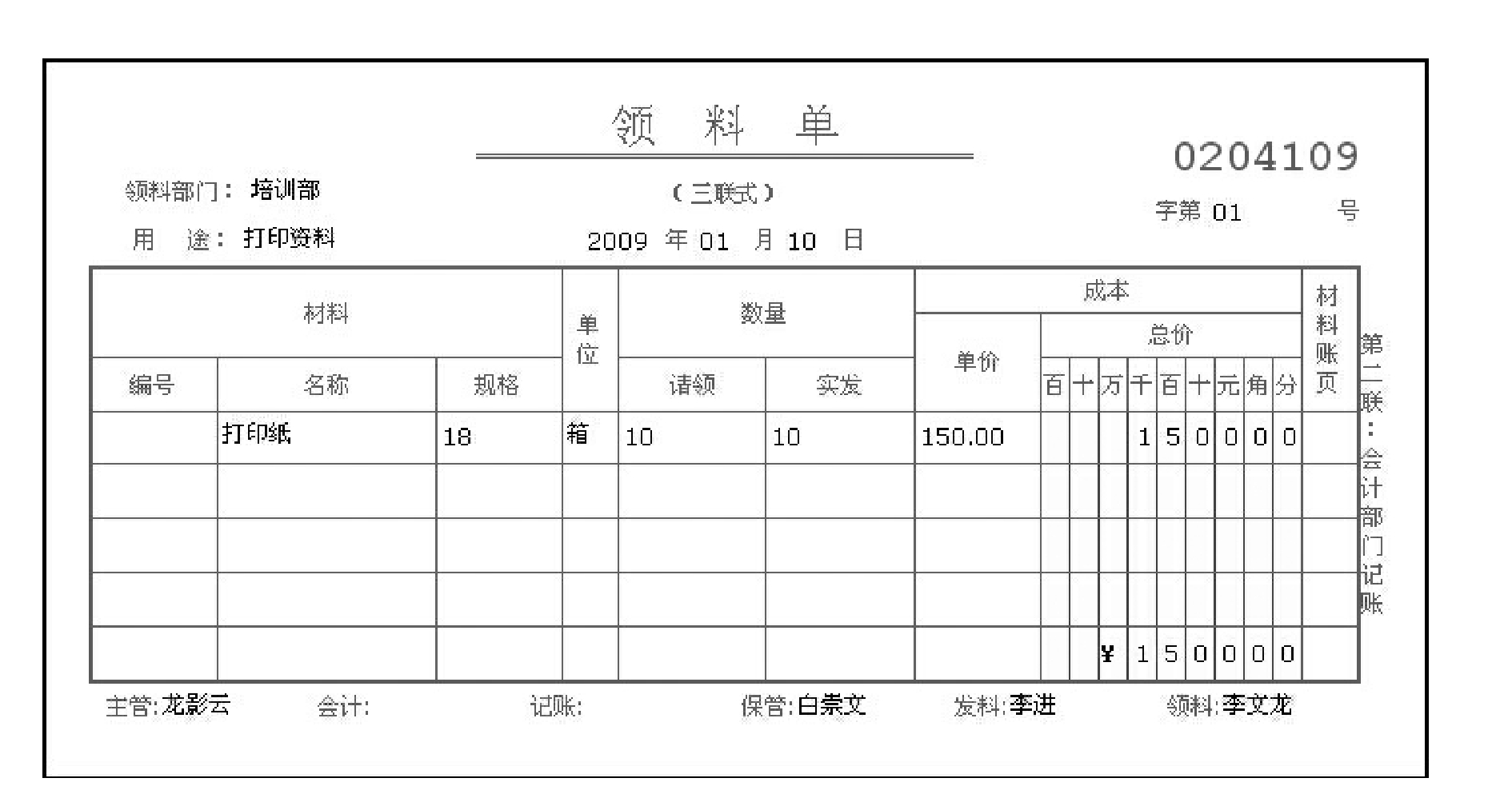

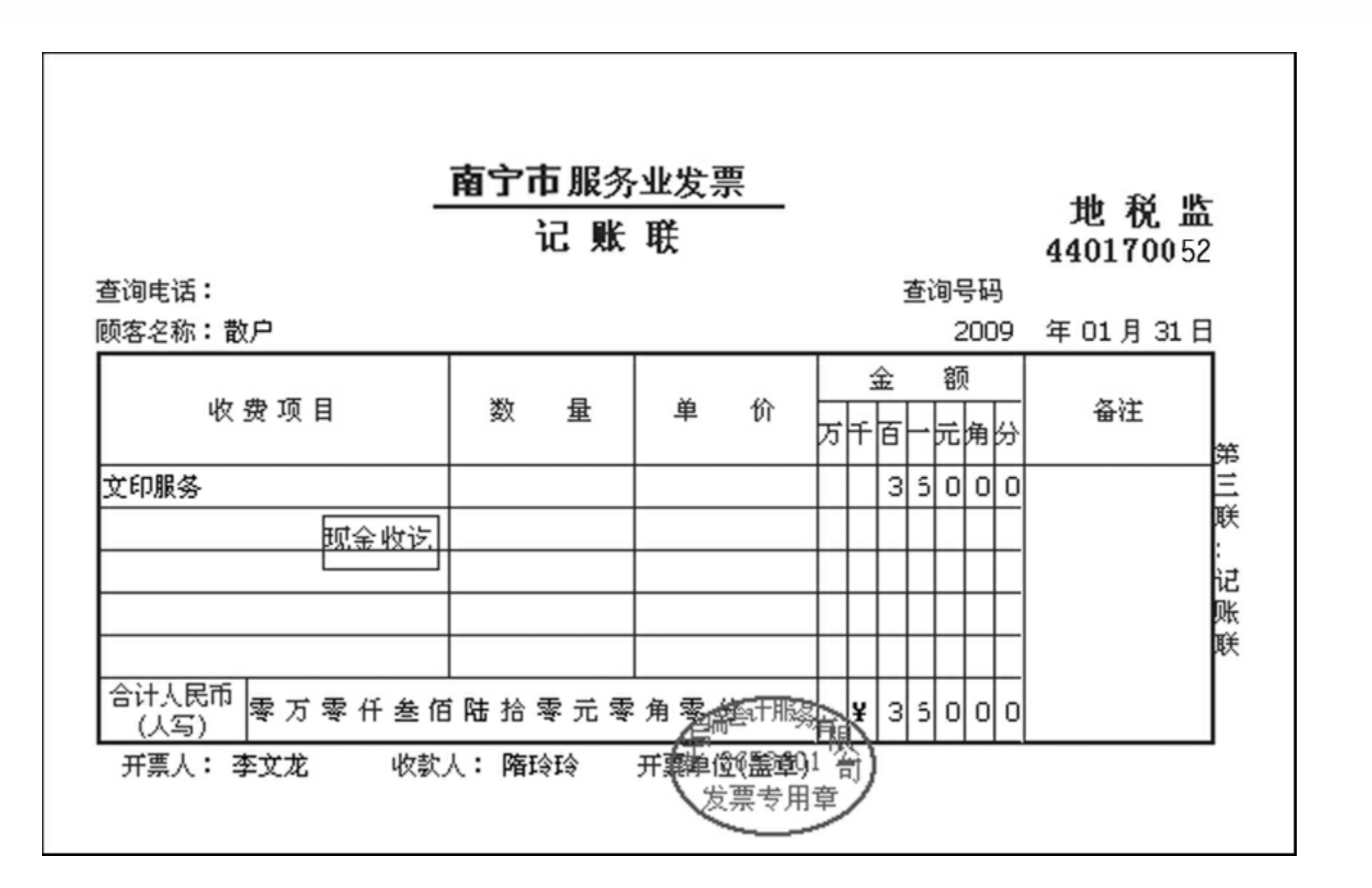

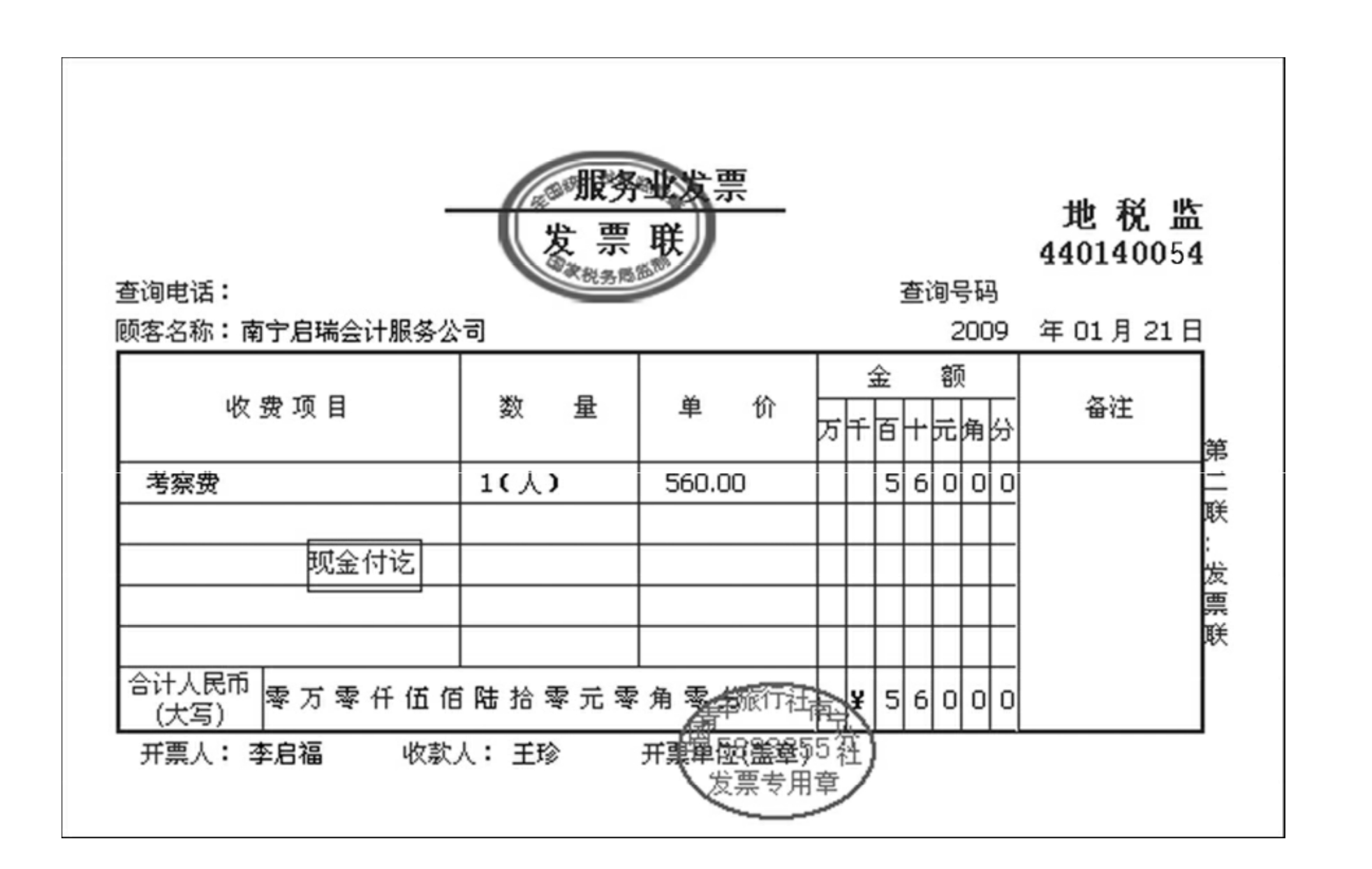

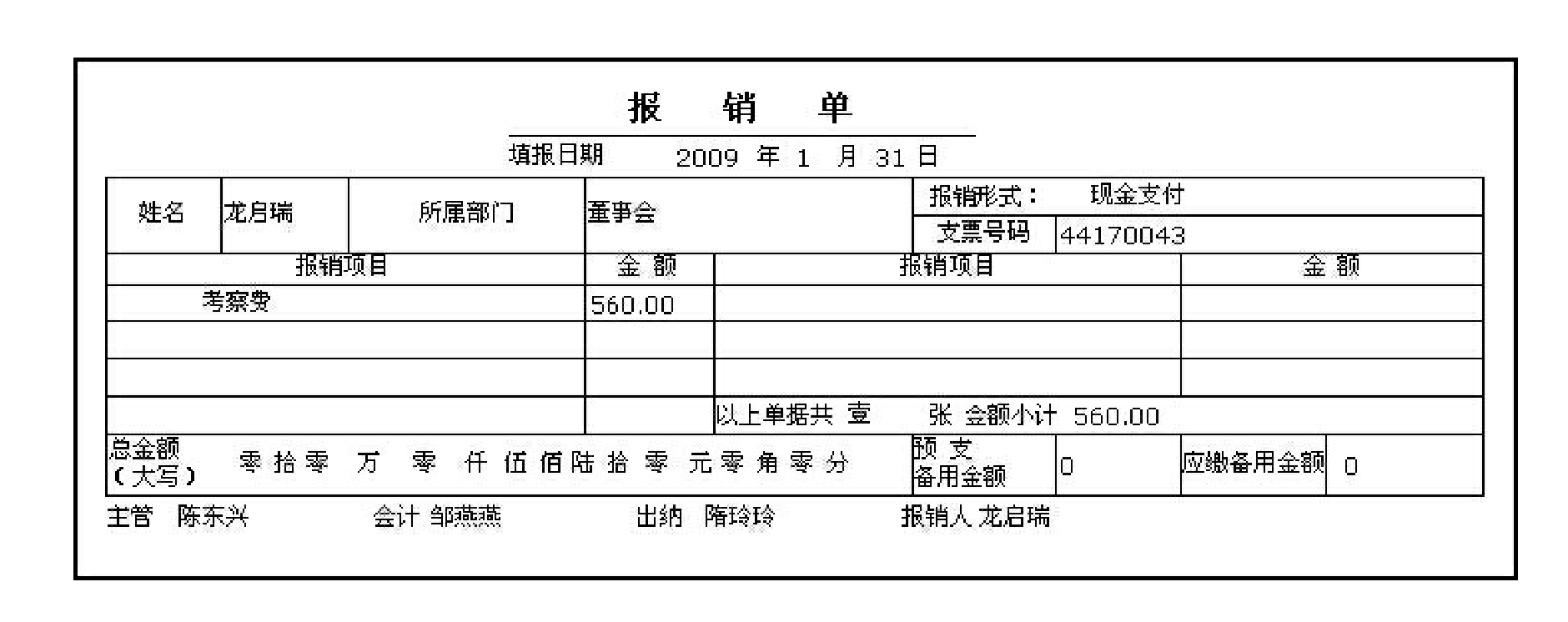

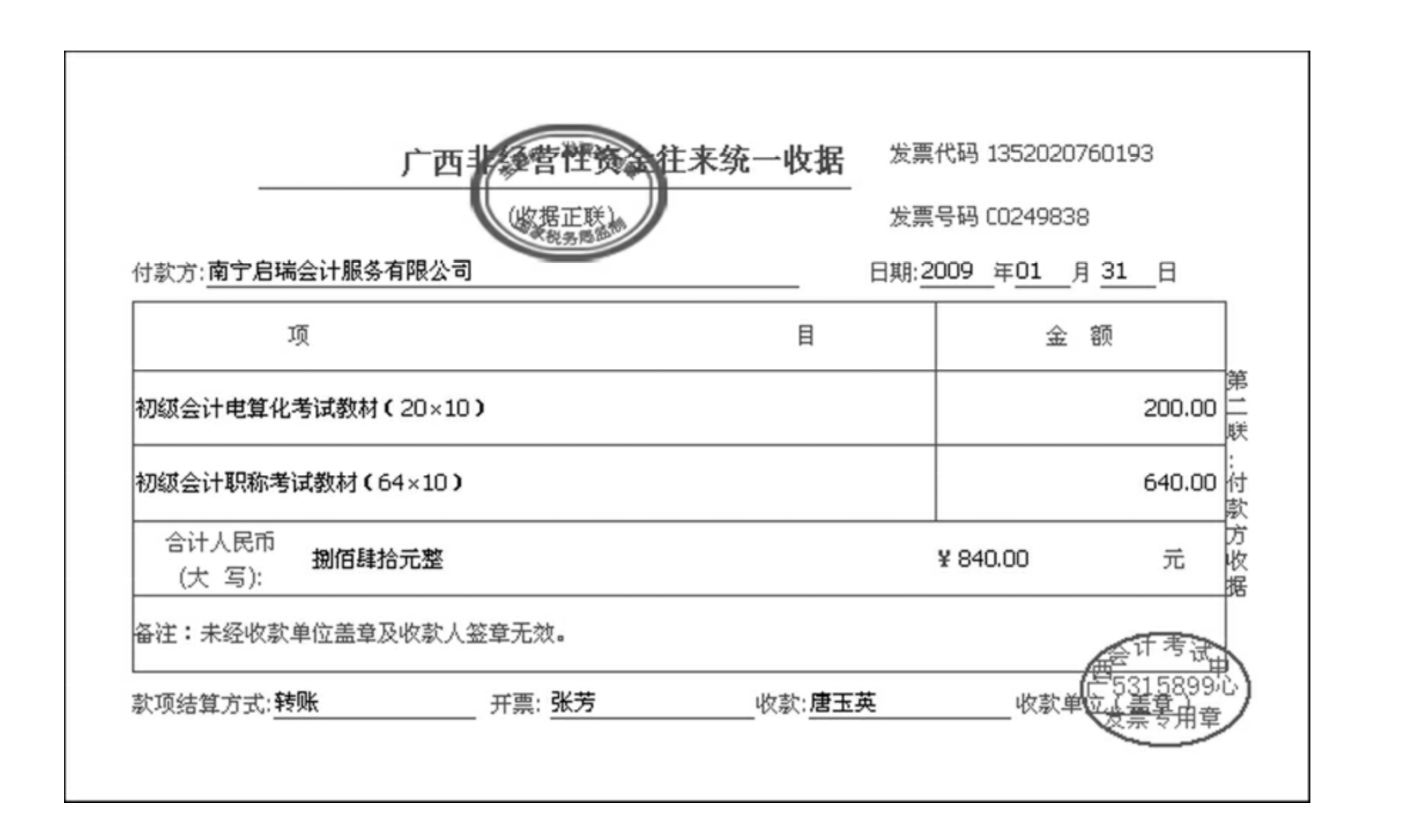

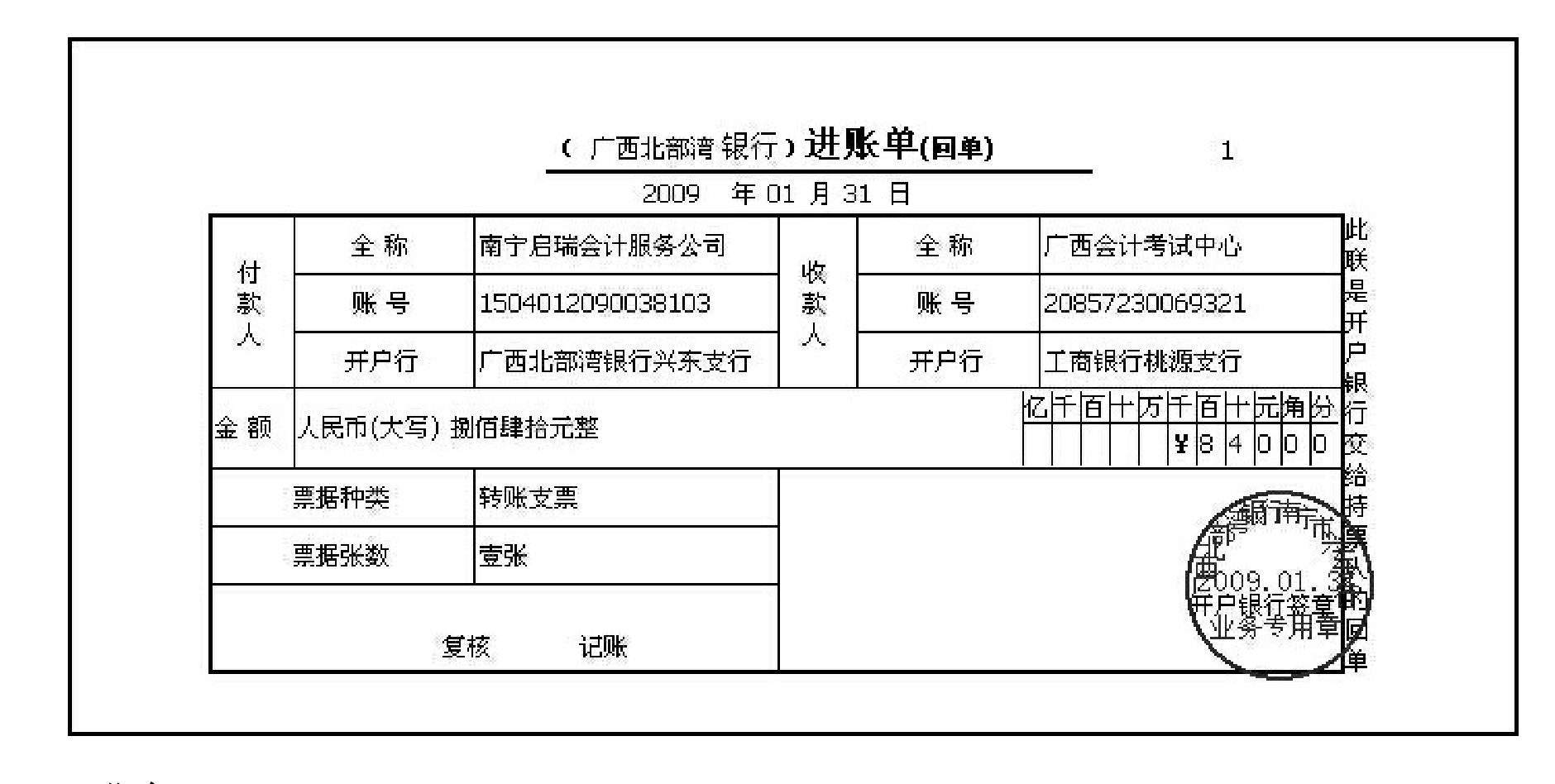

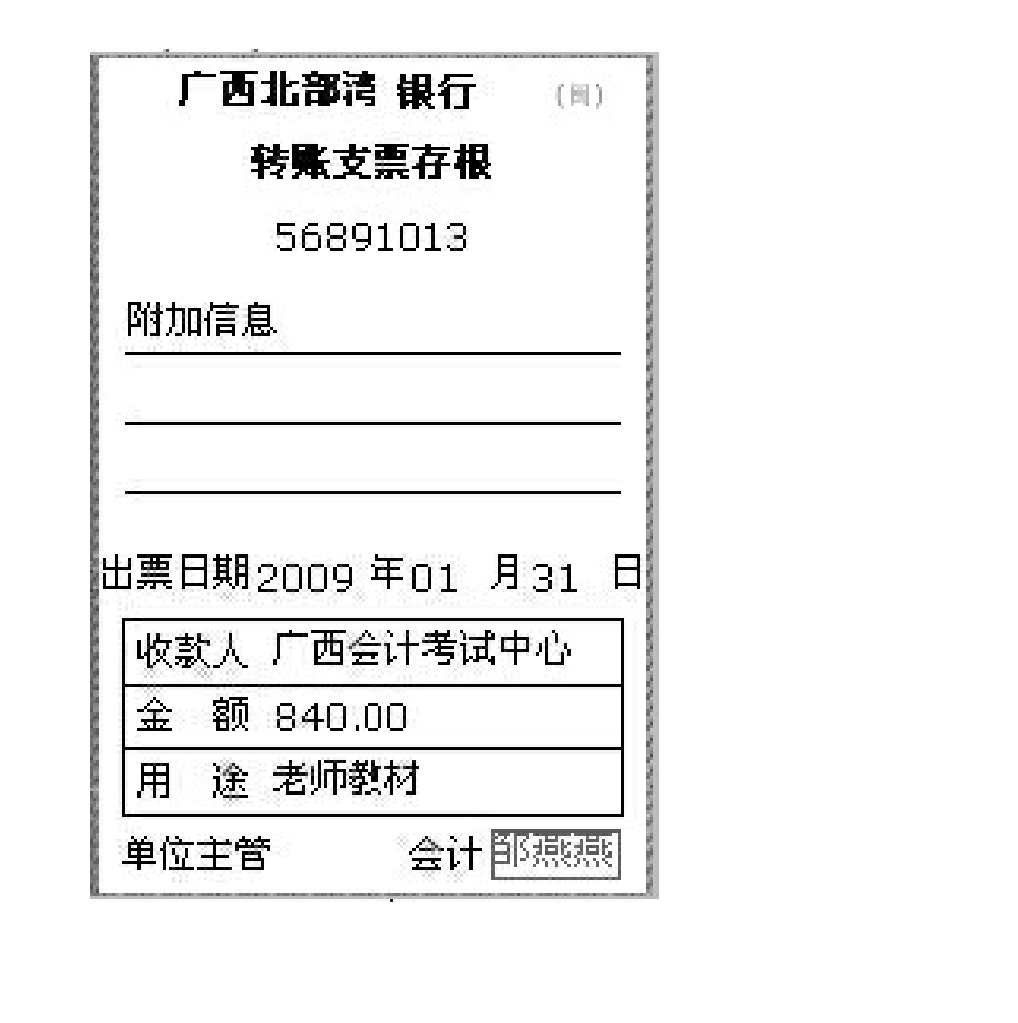

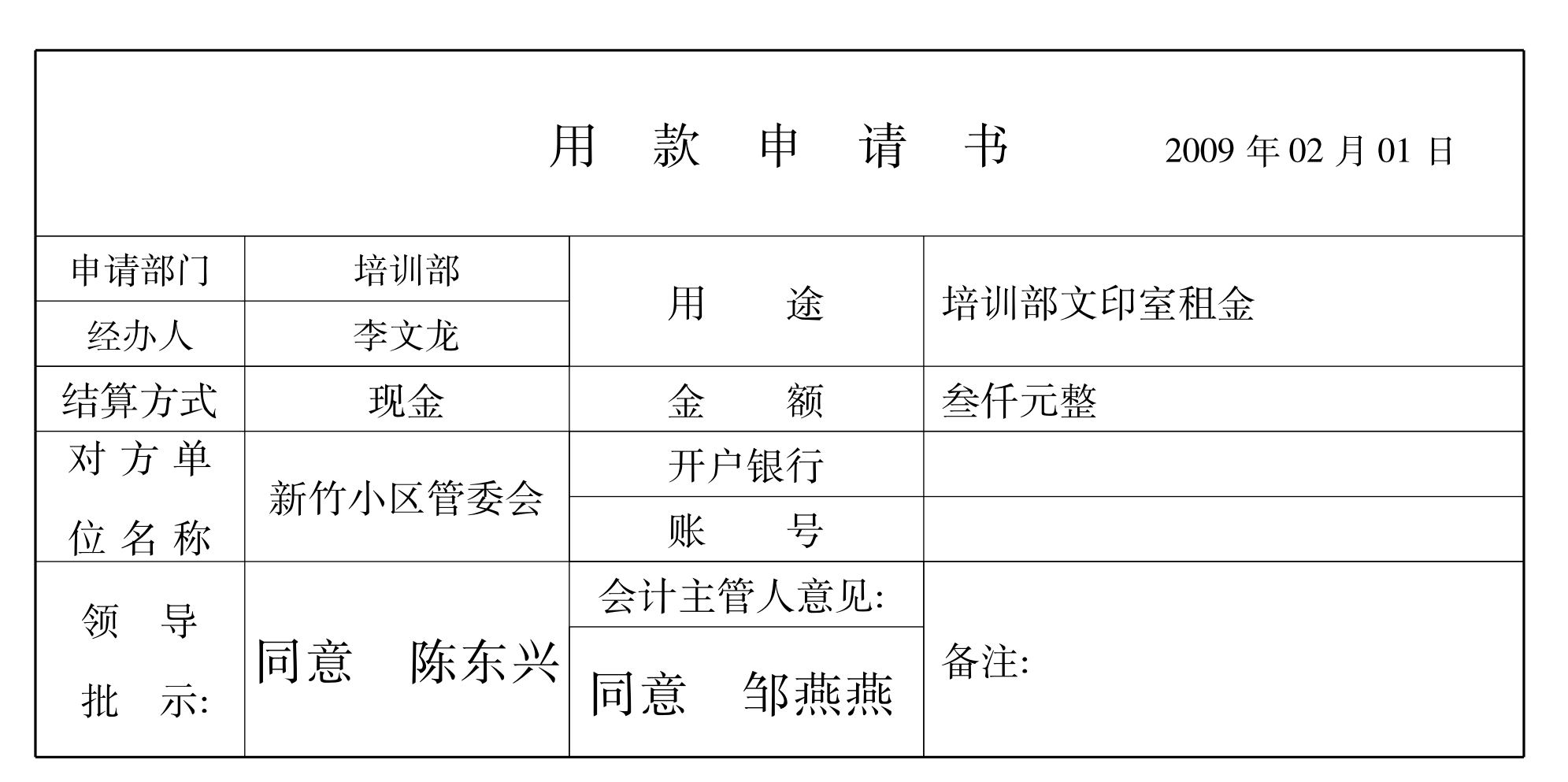

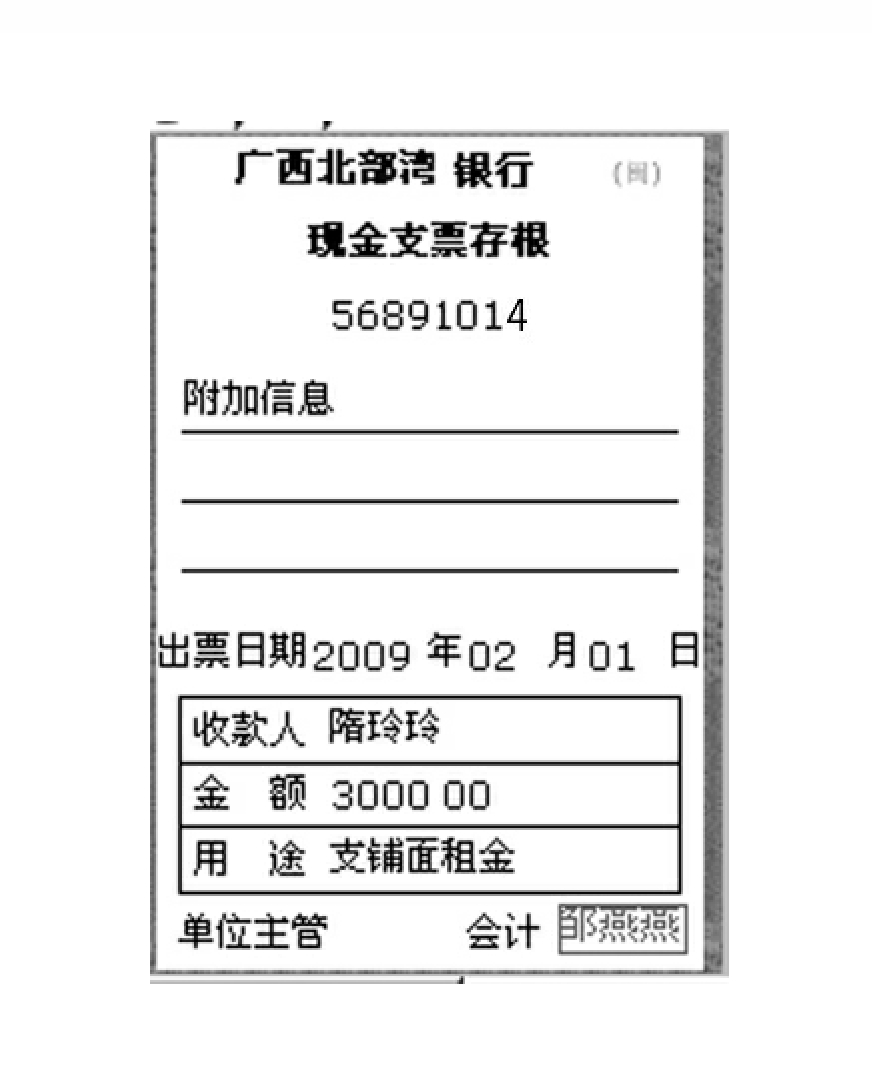

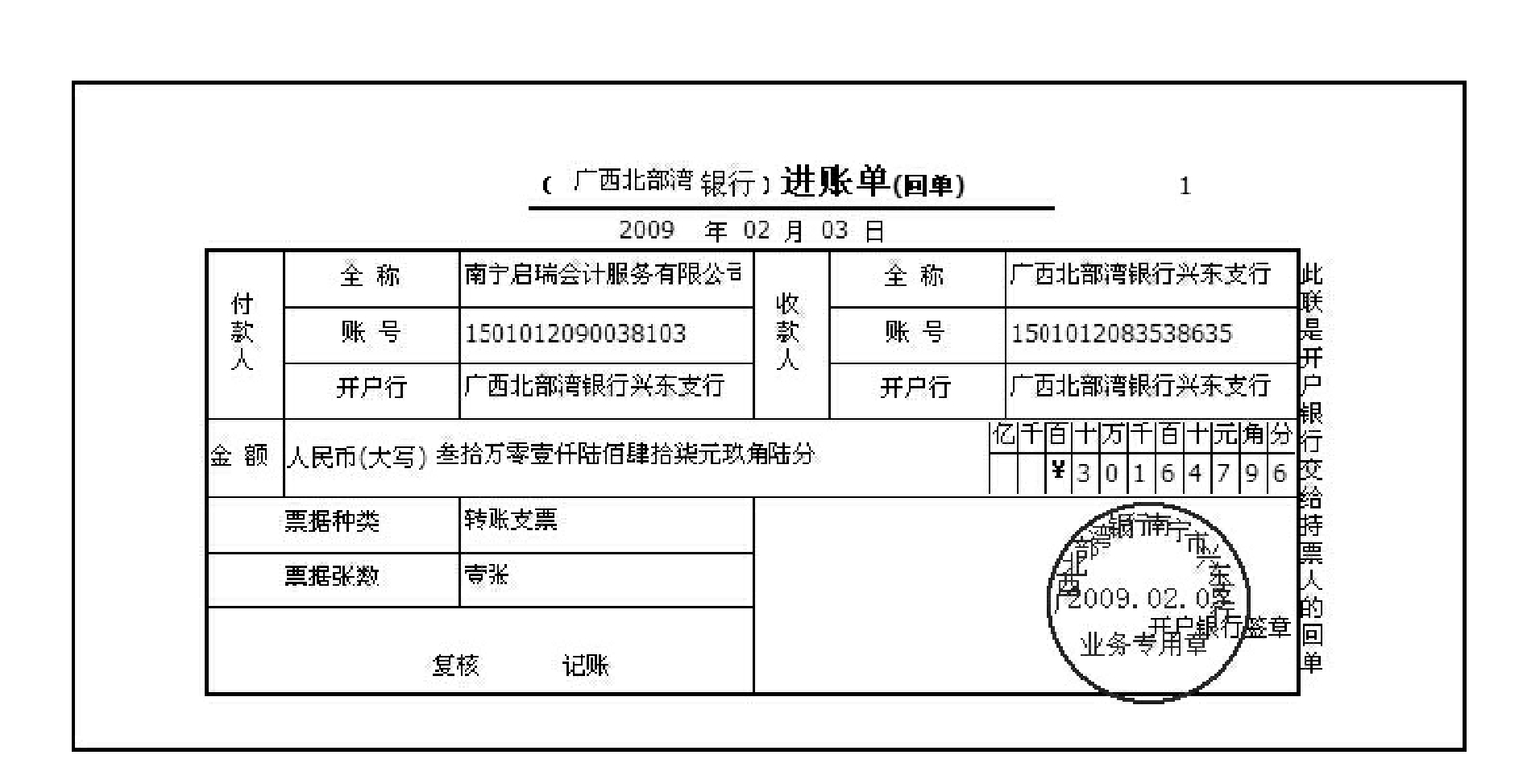

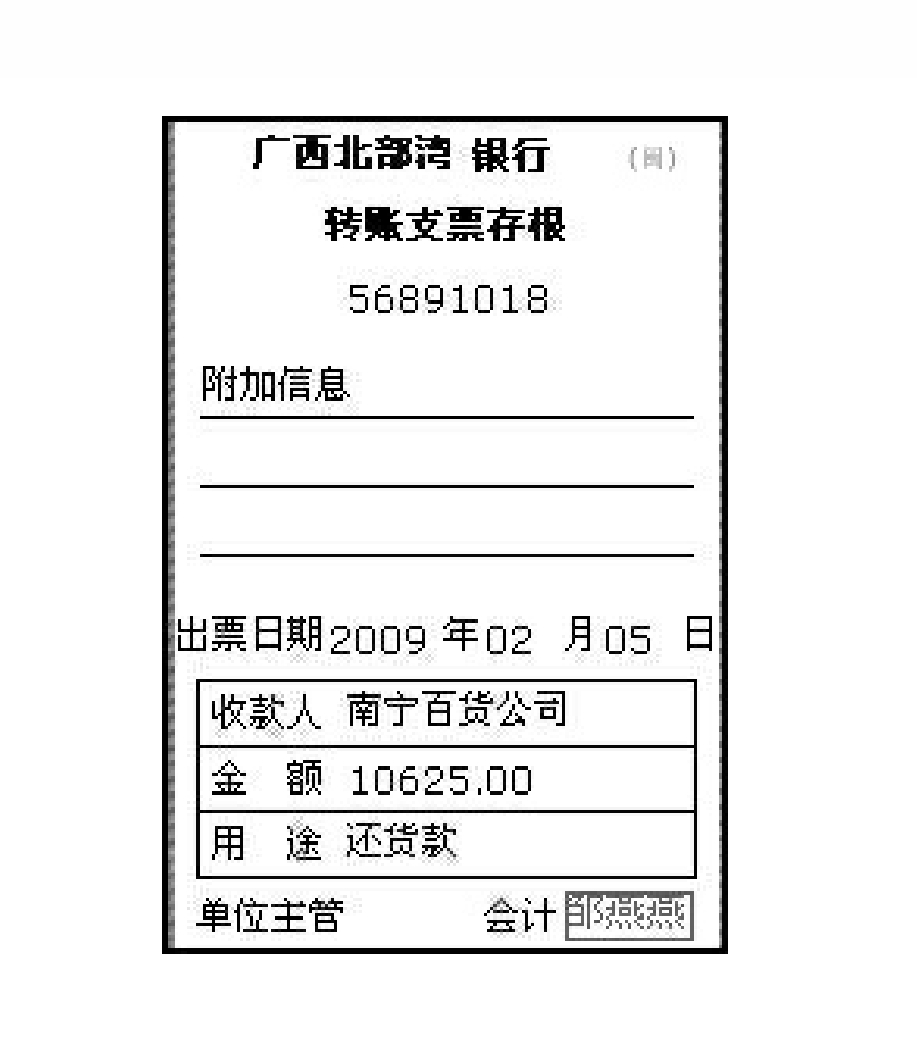

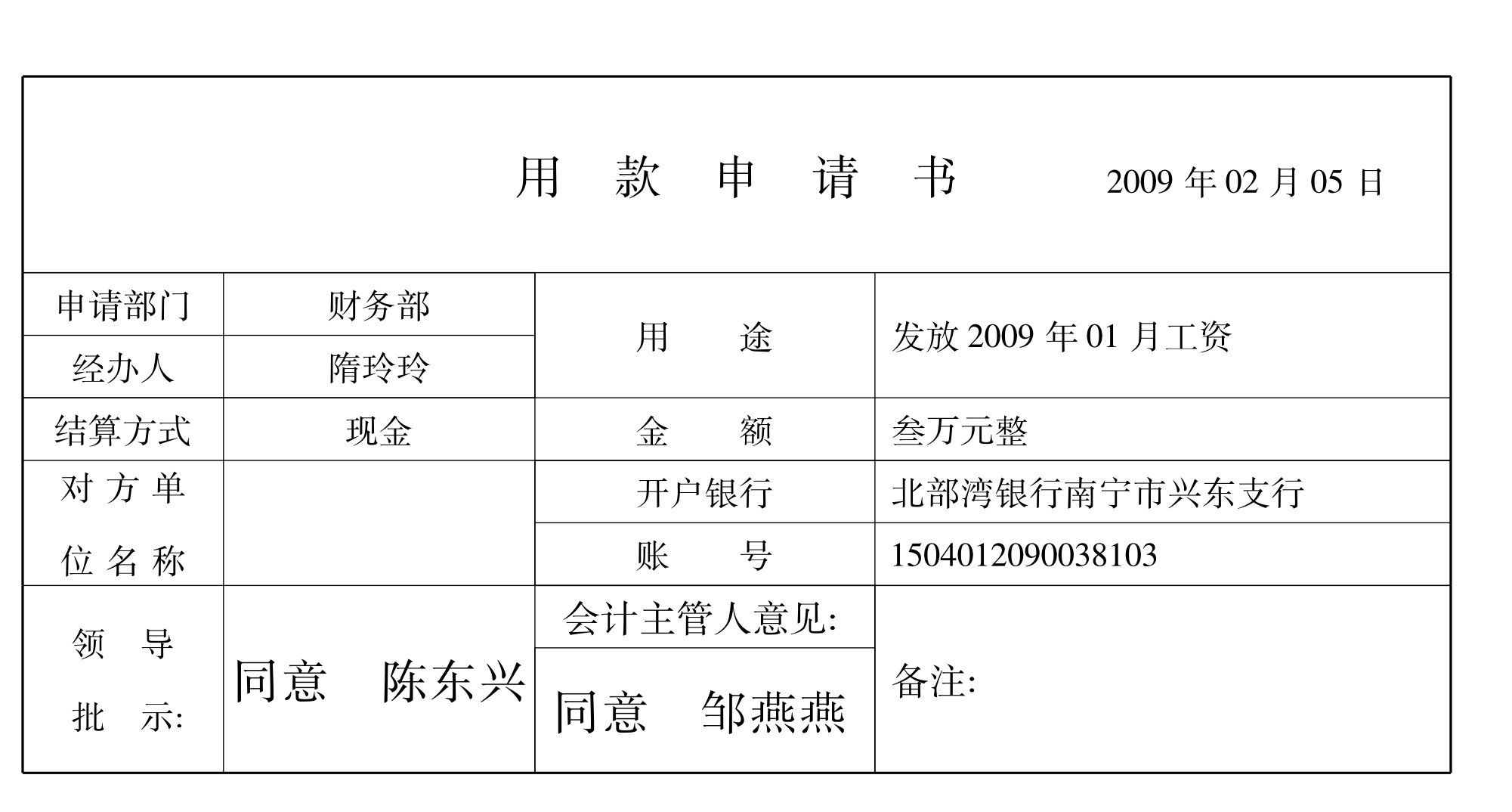

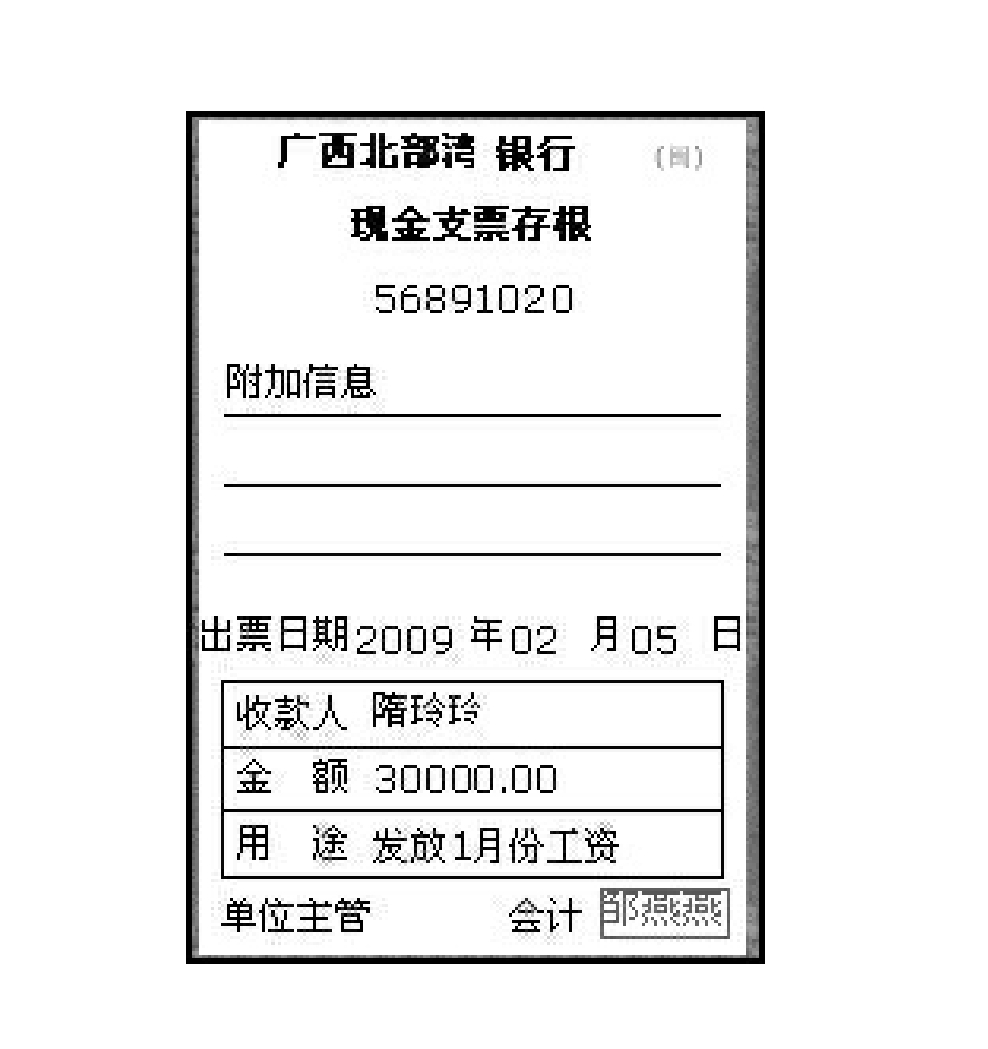

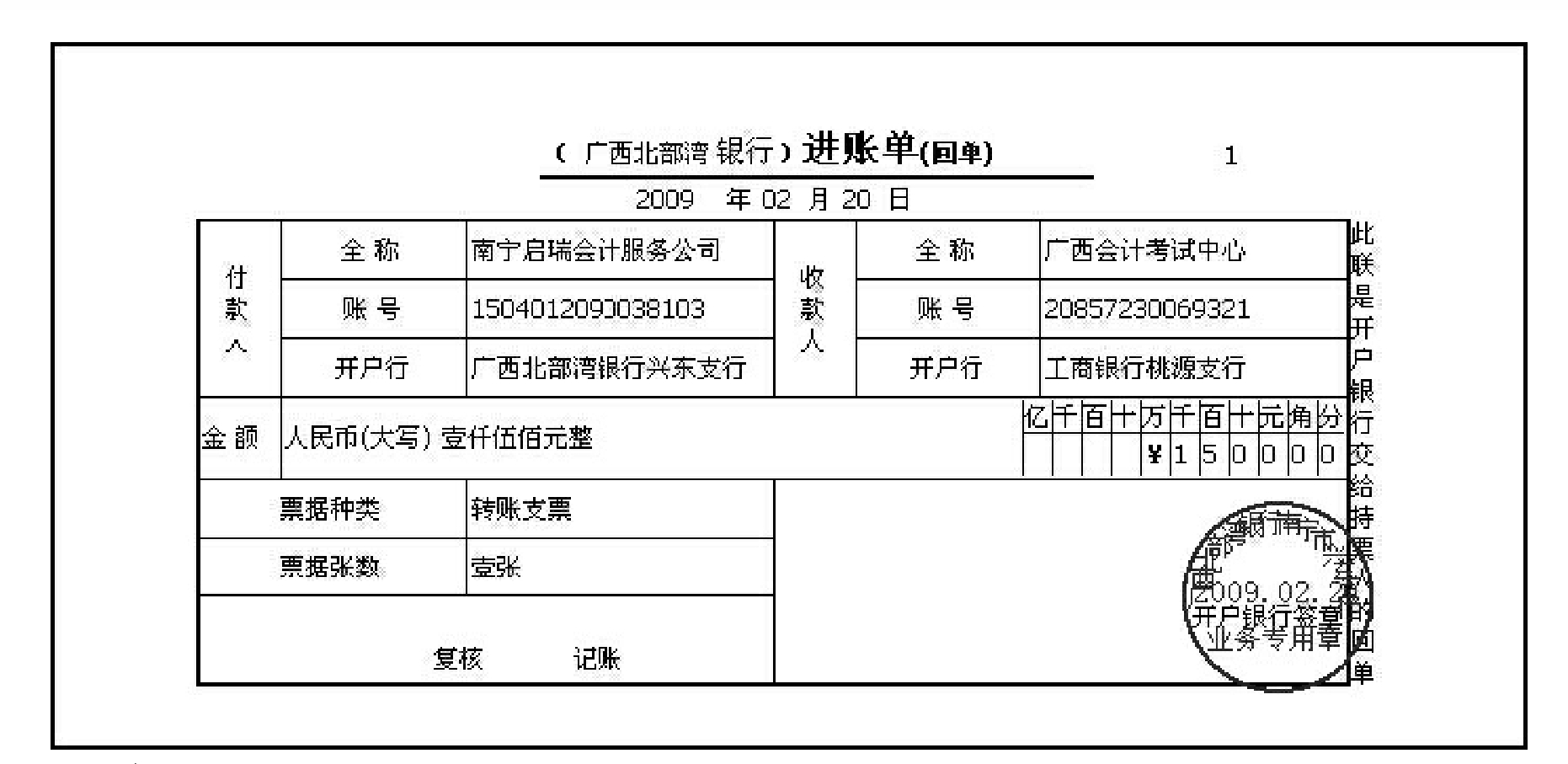

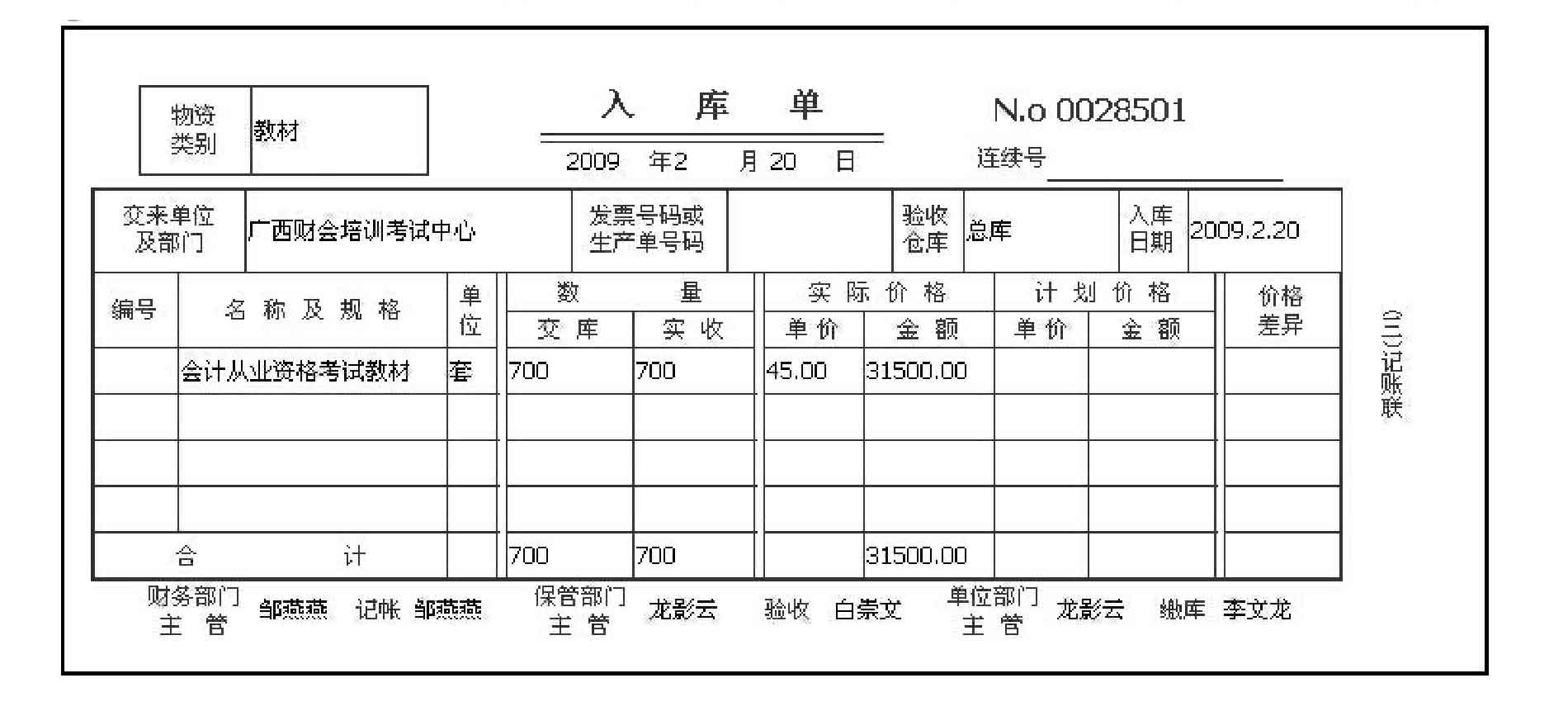

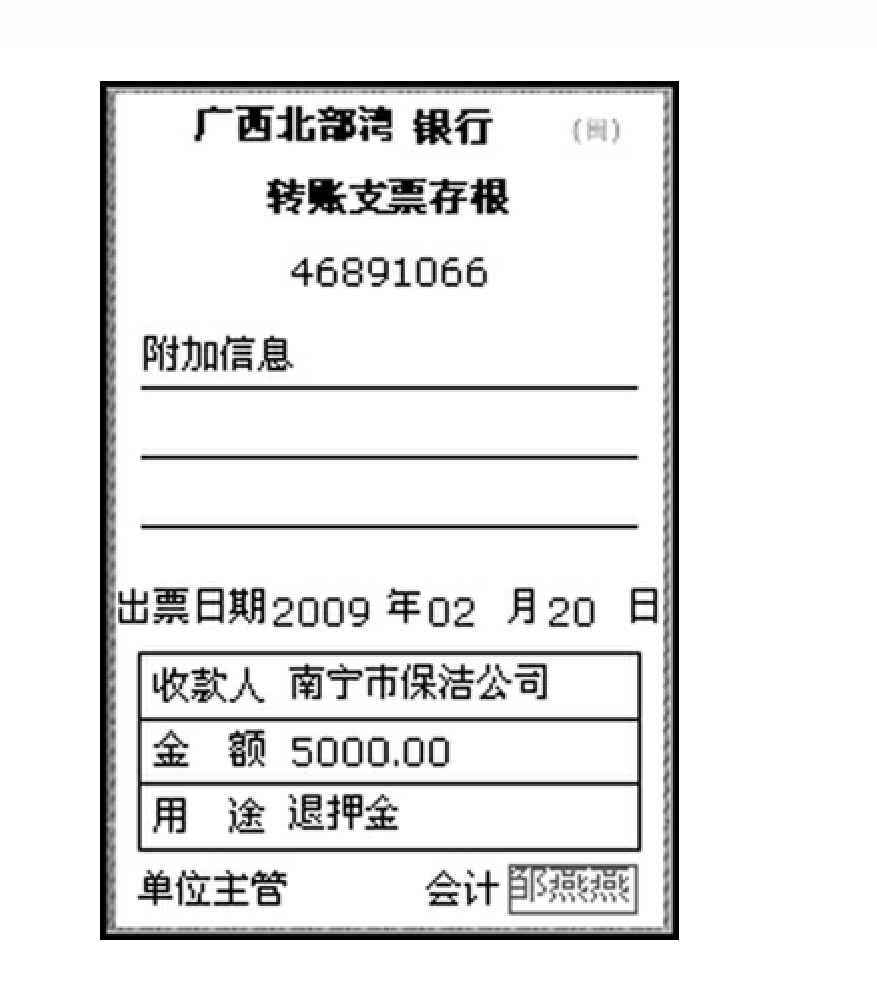

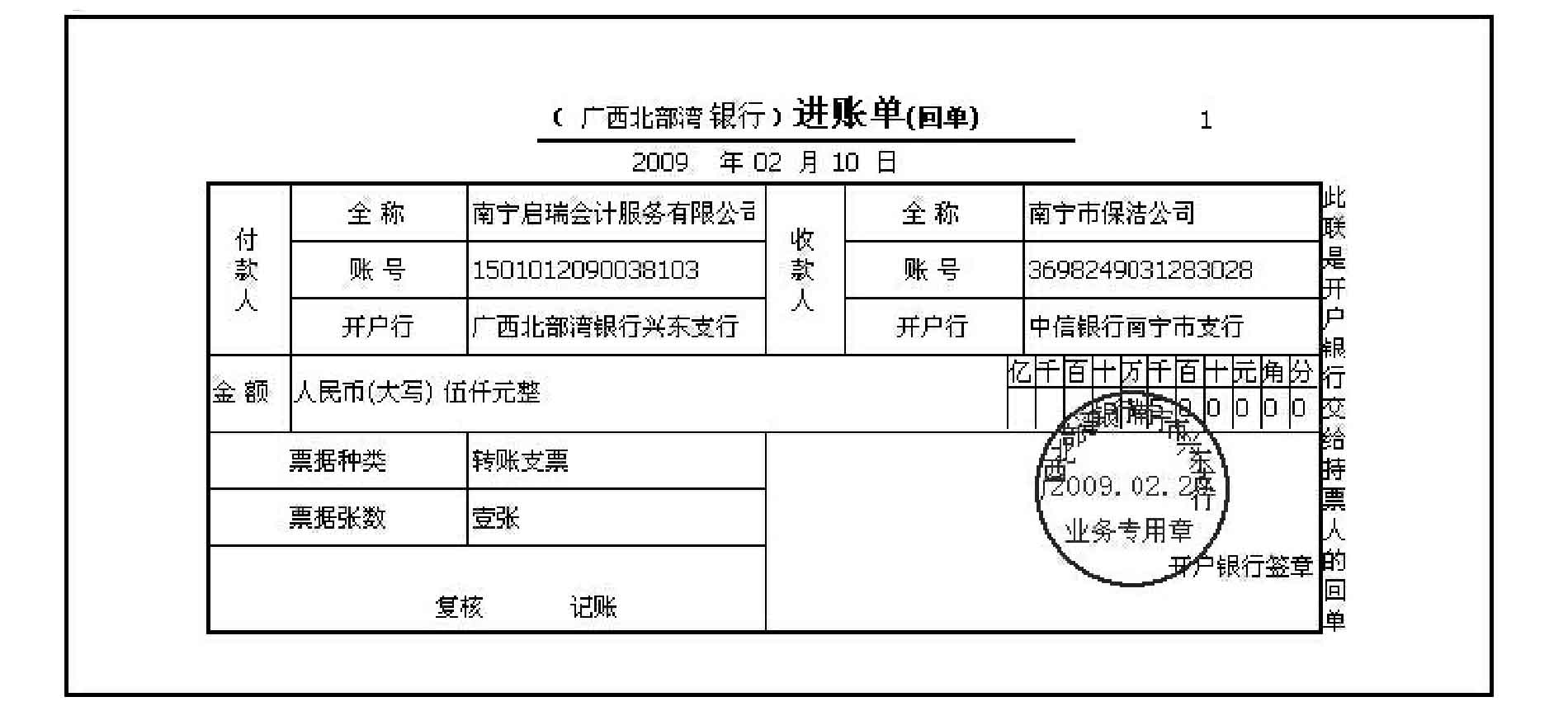

2.根据原始凭证编制记账凭证。

附:通用记账凭证编制方法:

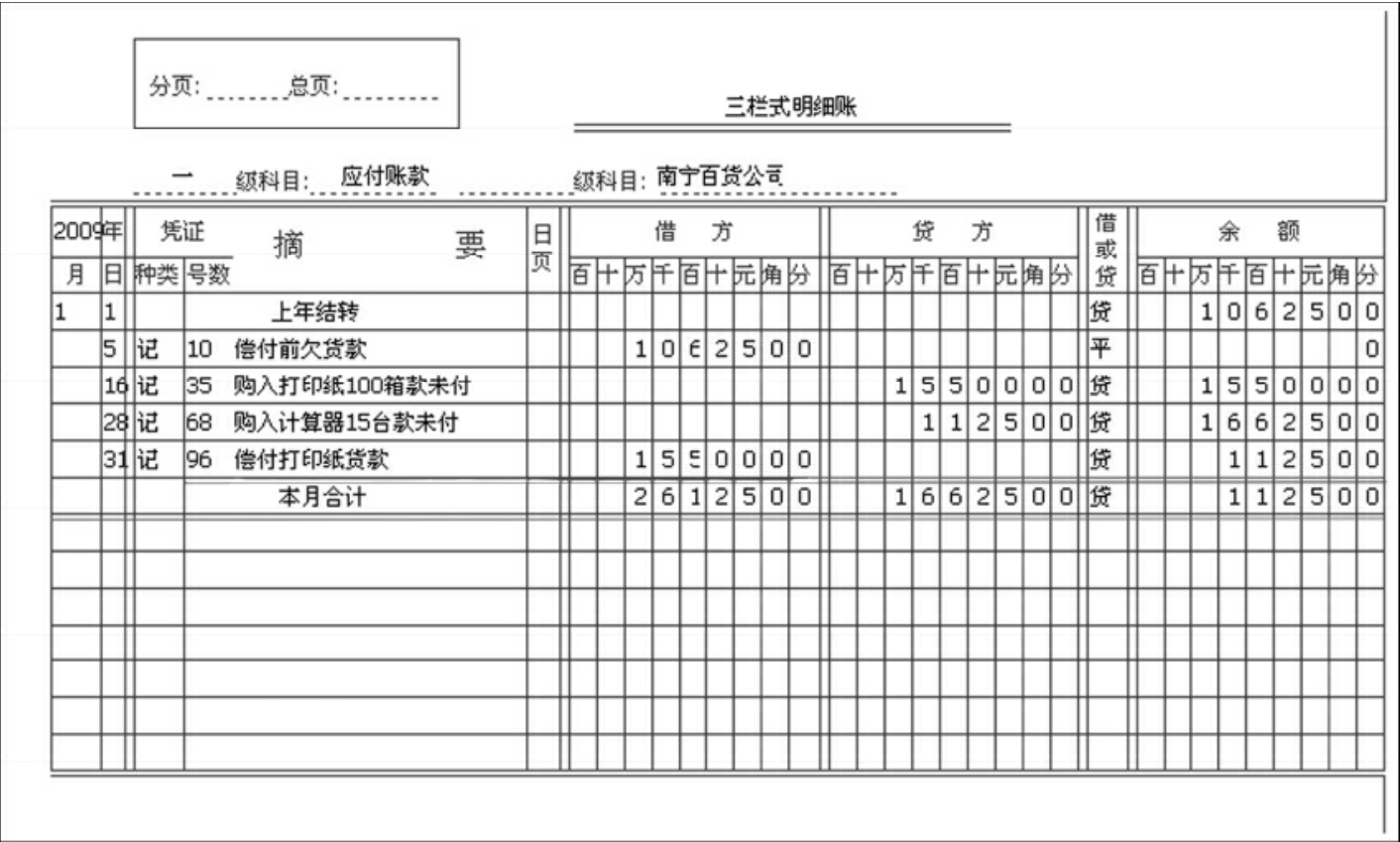

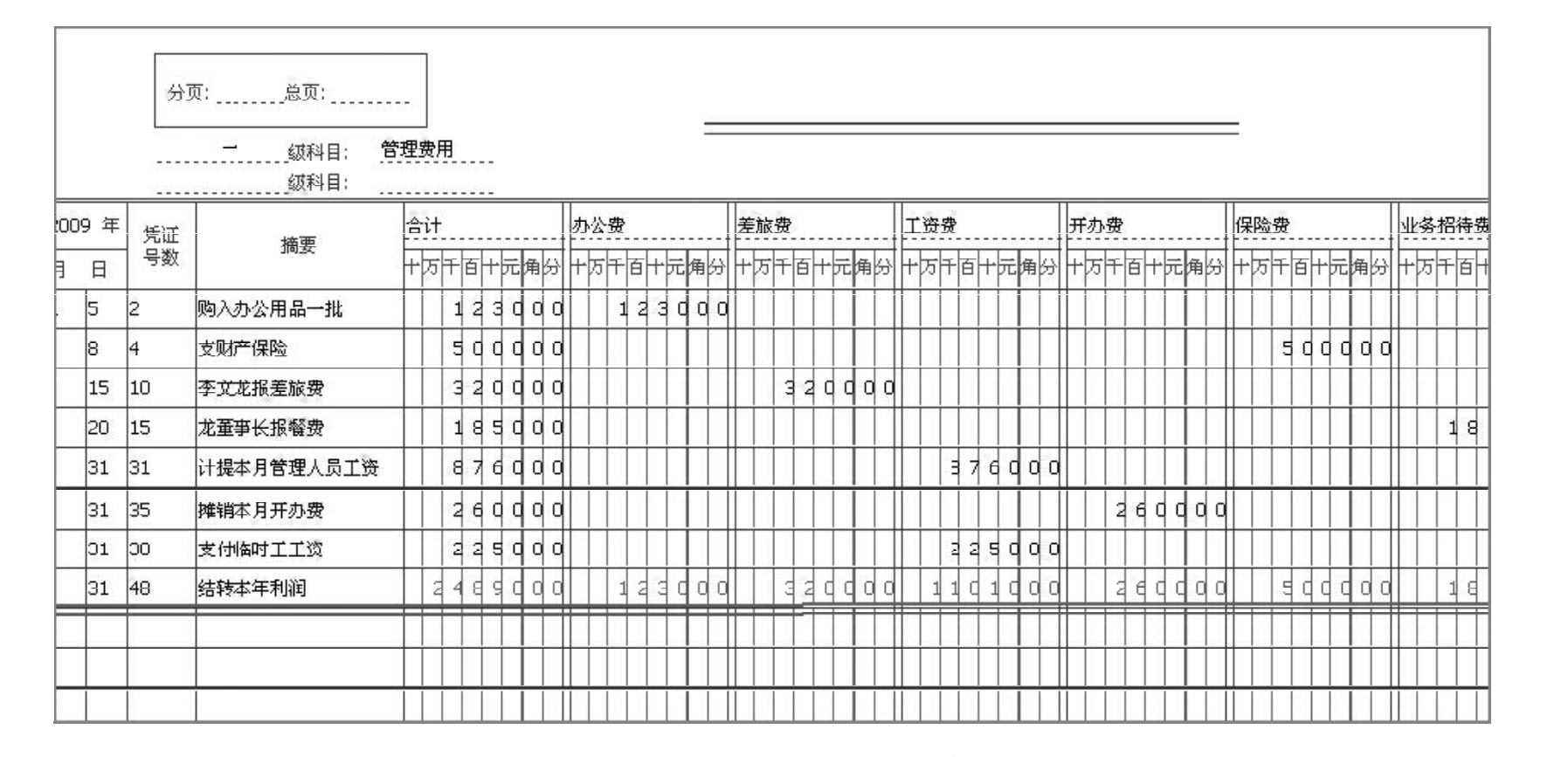

3.根据编制的记账凭证登记明细账。

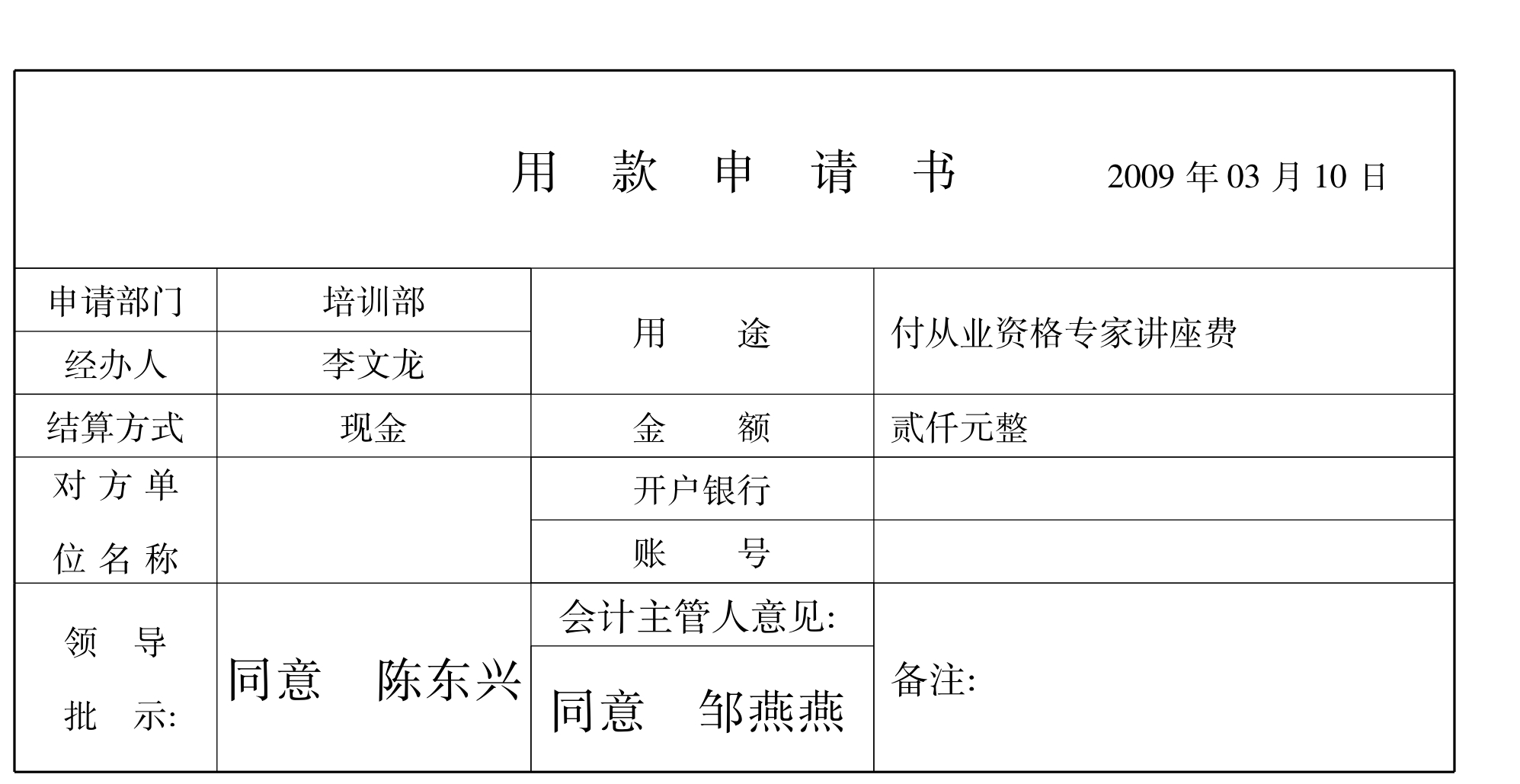

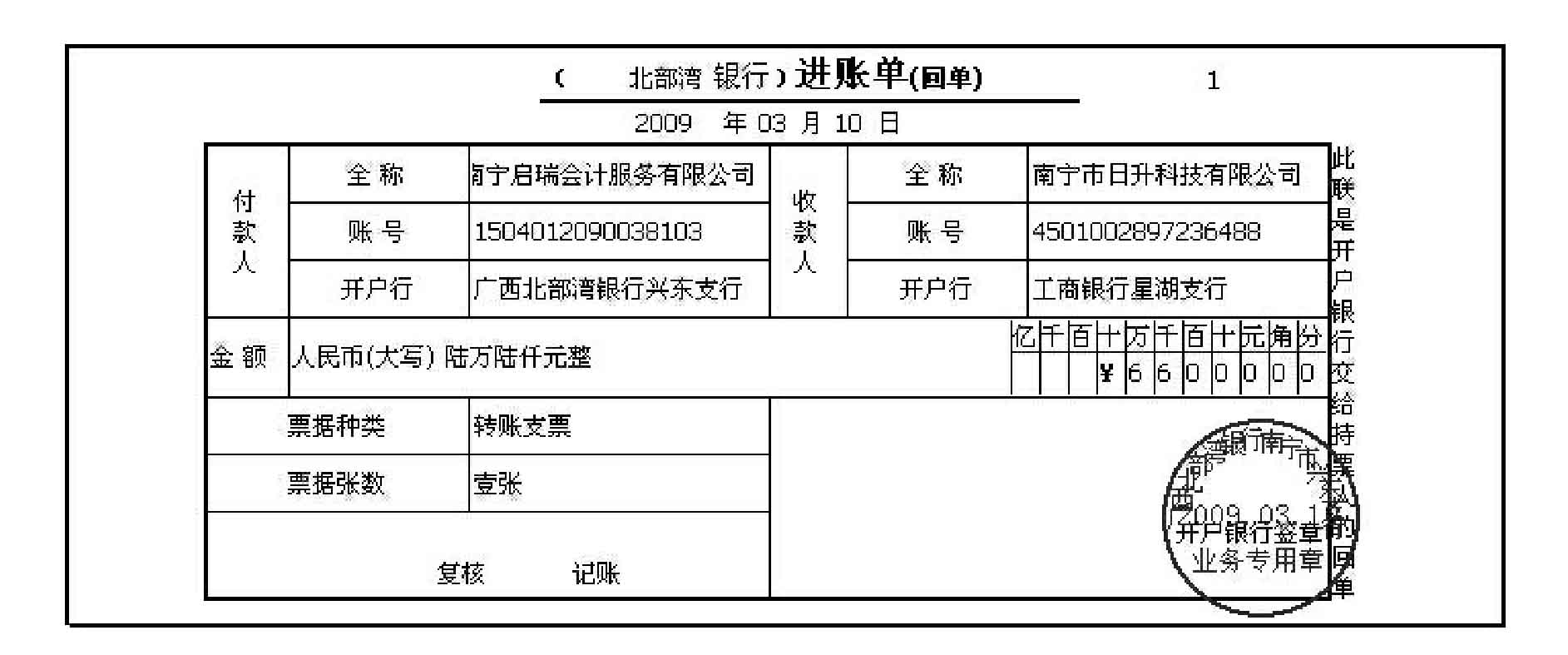

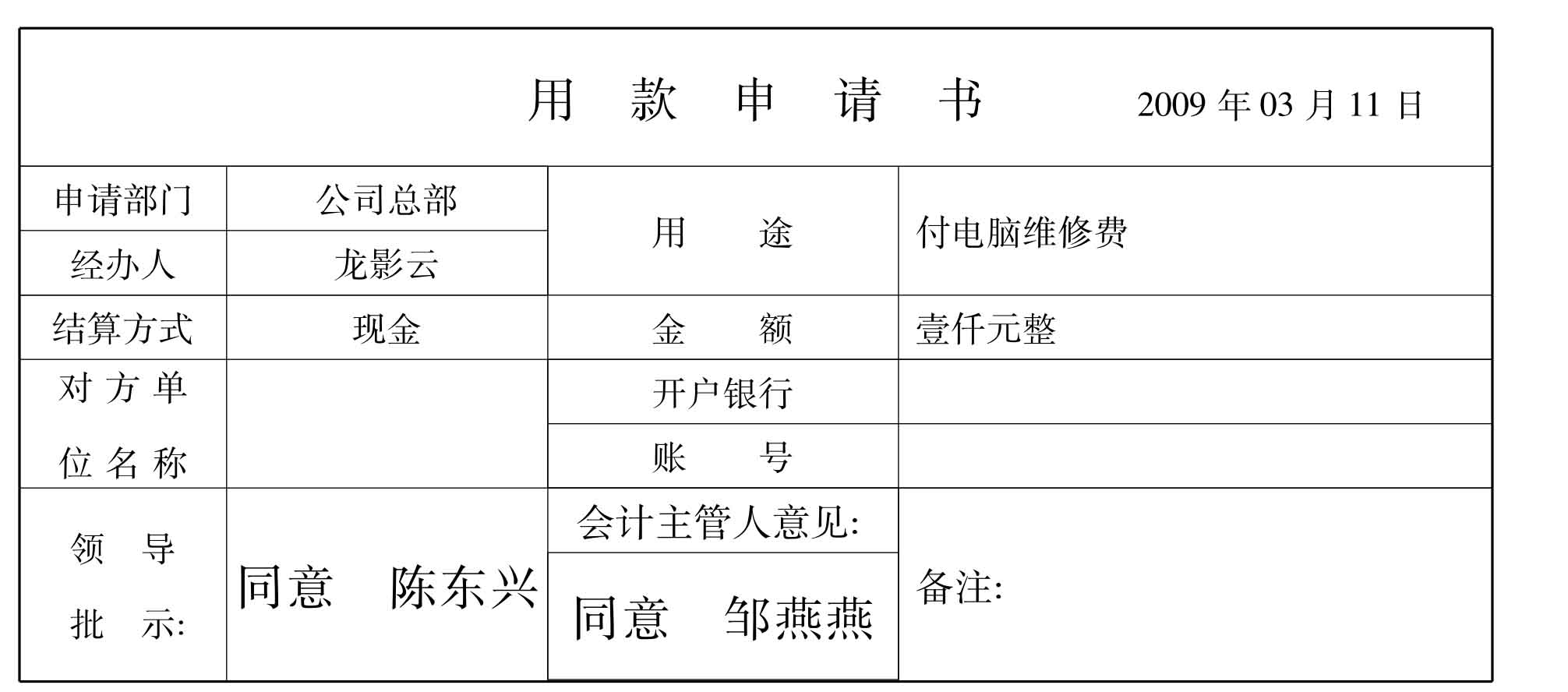

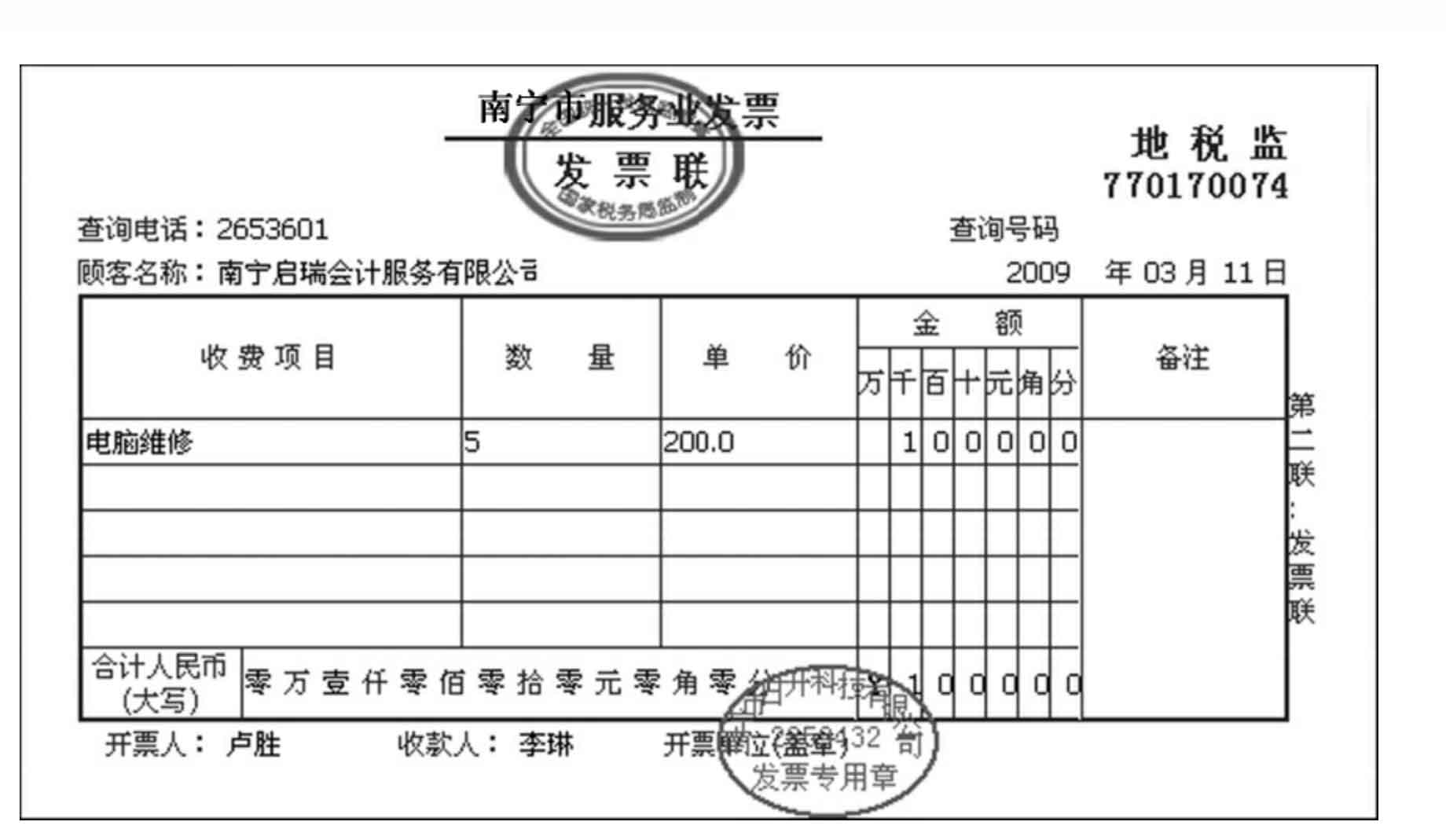

4.根据账簿的记录和给定的经济业务调整账项,编制记账凭证登记明细账。

5.根据记账凭证编制科目汇总表。

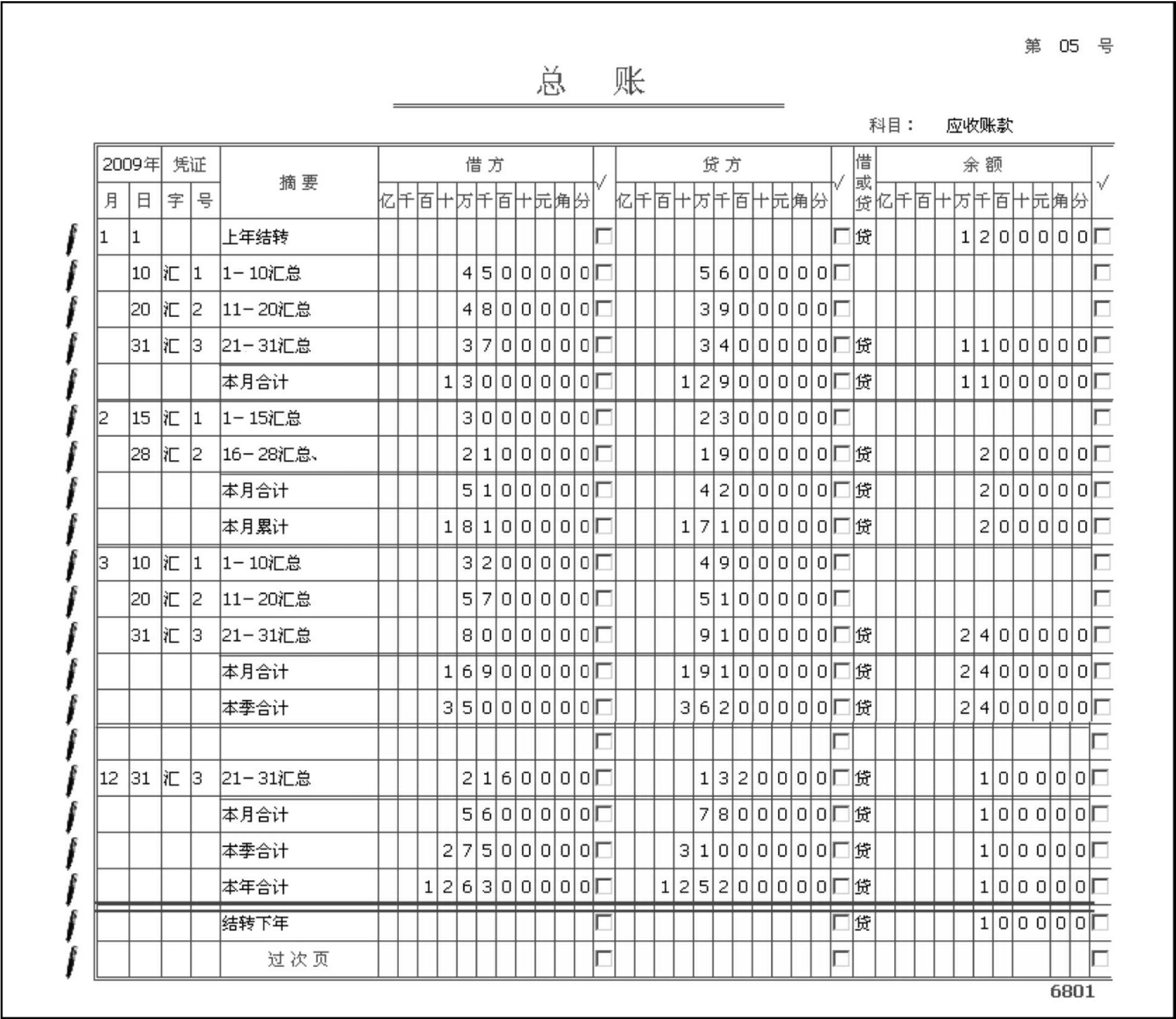

6.根据科目汇总表登记总账。

7.按规定结帐,总账与明细账核对。

附:划线结账方法

三栏式总账和明细账的结账方法

(1)月结

在本月末最后一笔业务下用红笔划一条半通栏线,即从摘要栏划起到余额栏分位为止,表示开始结账。在半通栏线下结计出本月合计的发生额和余额,二月份起还需结计出本月累计的发生额和余额,然后从日期栏起到余额栏分位为止划一条通栏线,表示结账结束和将两个不同会计期间分隔开。如无余额,则划通栏双线,表示账户期末无余额。

(2)季结

在3月末最后一笔业务下用红笔划一条半通栏线,先结计出本月合计的发生额和余额,再结计出本季合计的发生额和余额,第二、第三季度末还需结计出本季累计的发生额和余额,然后划单通栏线。

(3)年结

在12月末最后一笔业务下用红笔划一条半通栏线,先结计出本月合计的发生额和余额,再结计出本季合计的发生额和余额。然后结计出本年累计的发生额和余额,划双通栏线结束本年度的账簿记录。

如图所示:(月结)

(2条结账线为红色划线)

(年结)

(8条结账线为红色划线)

多栏式明细账的结账方法

多栏式账簿用于明细科目或项目较多的费用类和收入类的账户记录。这些损益类账户无期初余额,而本期发生额于会计期终了要进行结转,结转后无期末余额。由于多栏式账页只记录借或贷单方向的金额,期末结转只能用红字金额表示反方向的记录。如果采用三栏式的结账方式,结计的本期发生额和余额都为零,毫无实际意义。因此,多栏式明细账的结账采用最简单的方式,即在会计期末进行结转损益的红色冲销的数字下划一条双通栏线,即可以表示结账结束和将两个不同会计期间隔开。如图所示:

(结转本年利润的金额数字为红字,结账线为两条红线划线)

8.编制总账余额试算平衡表。

9.根据有关的账户余额和附表3的资料,编制2009年1月31日资产负债表。

10.根据有关账户的发生额,编制2009年1月31日利润表。

11.整理装订2009年1月份的会计档案。

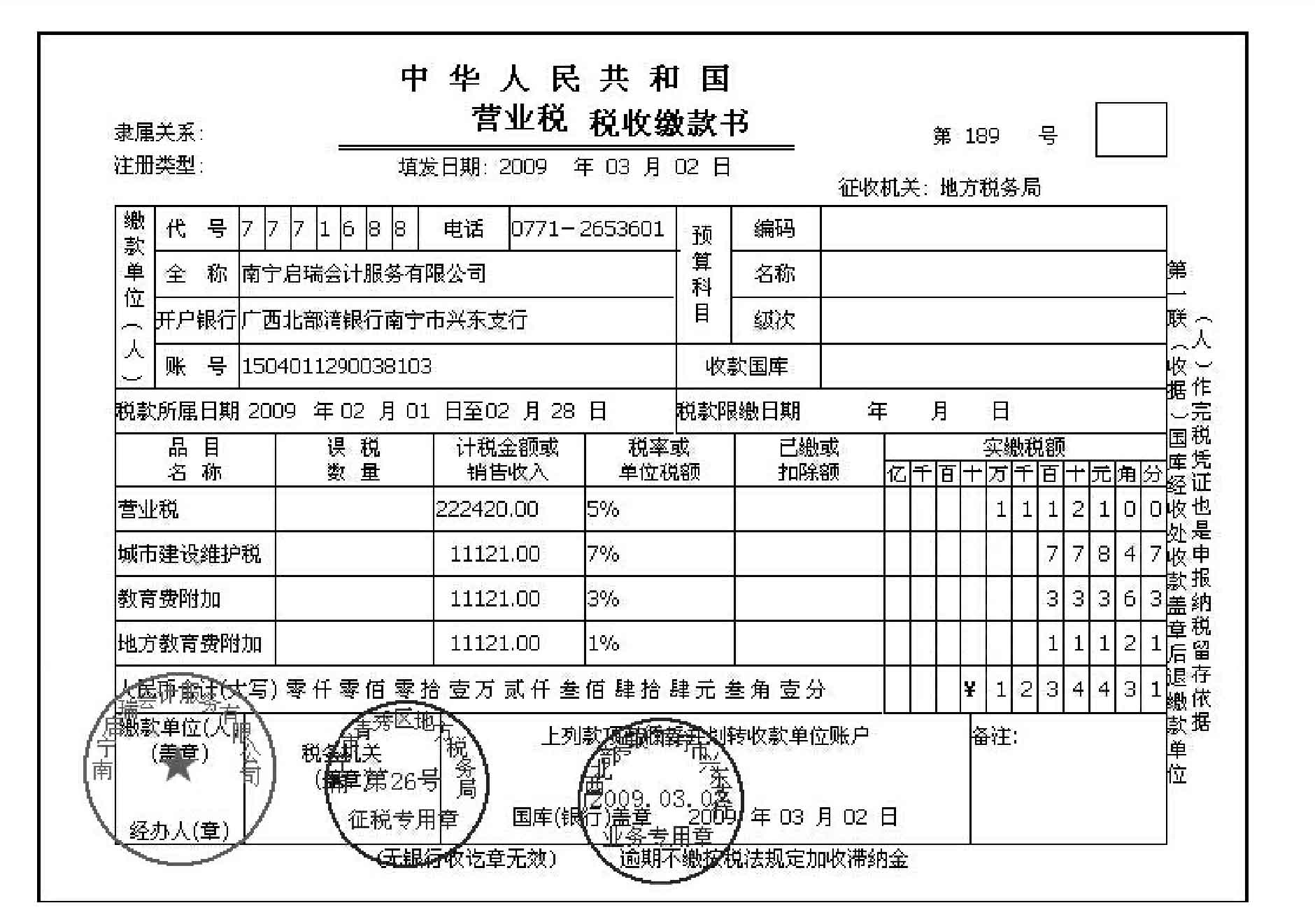

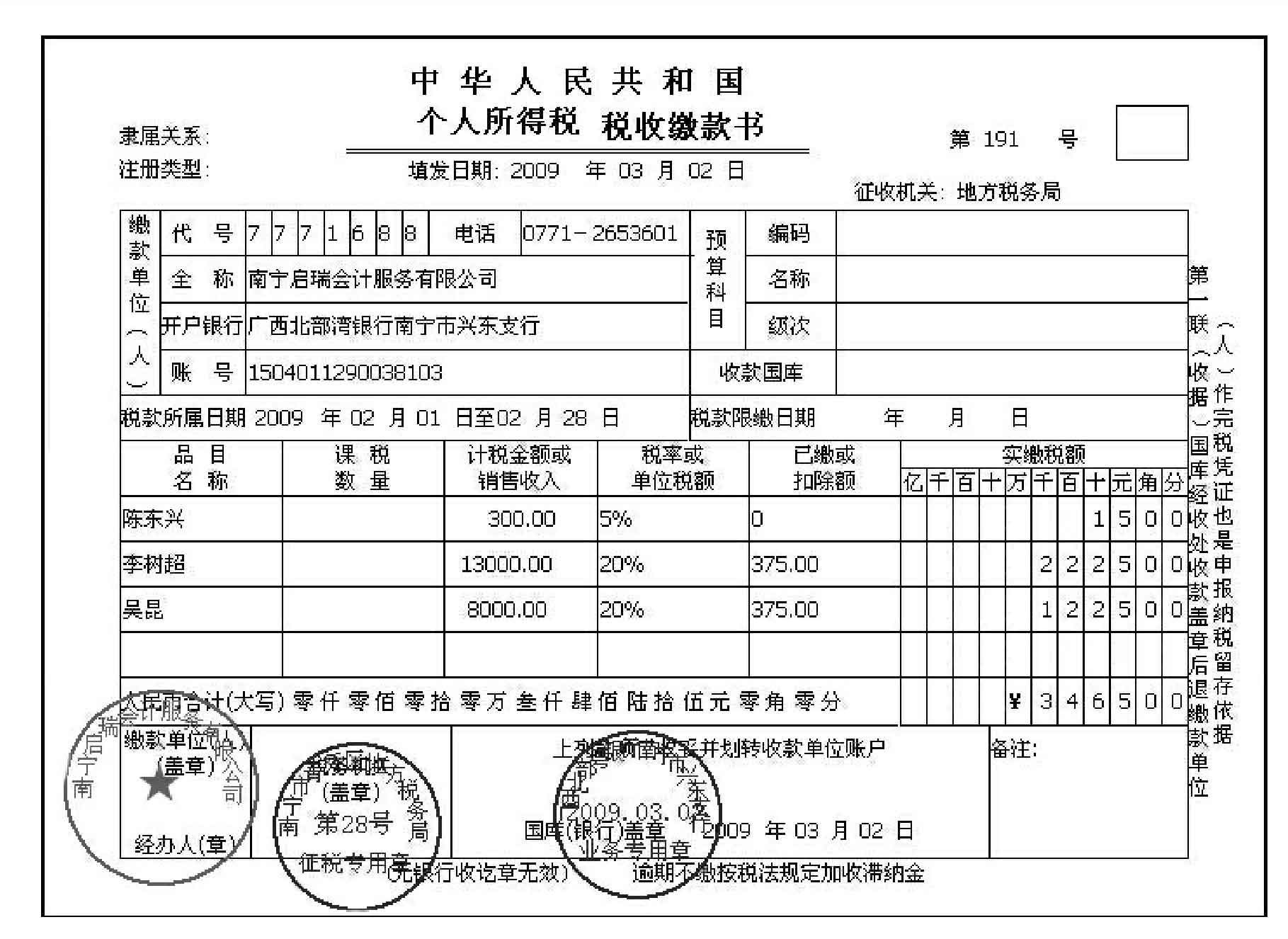

1.纳税申报

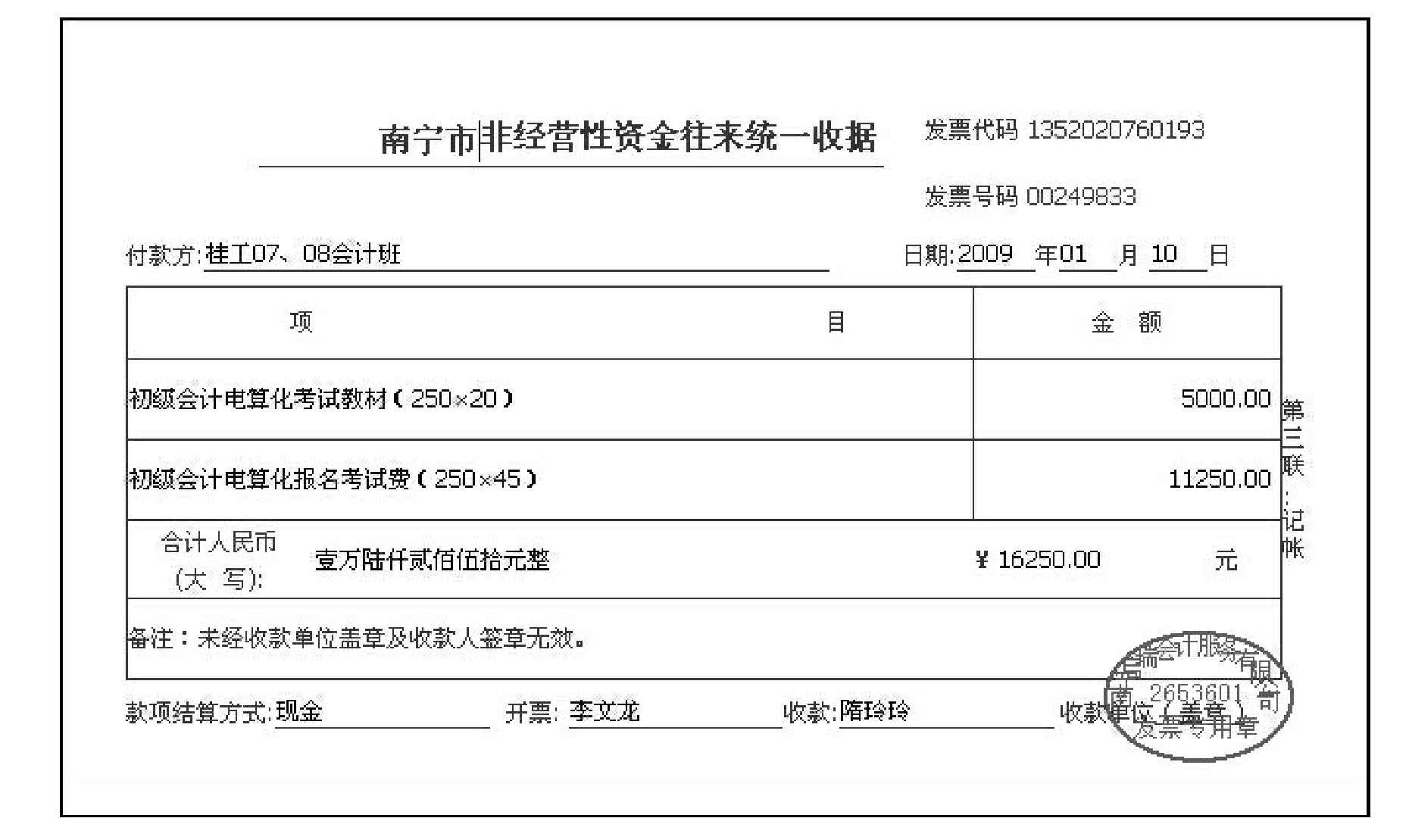

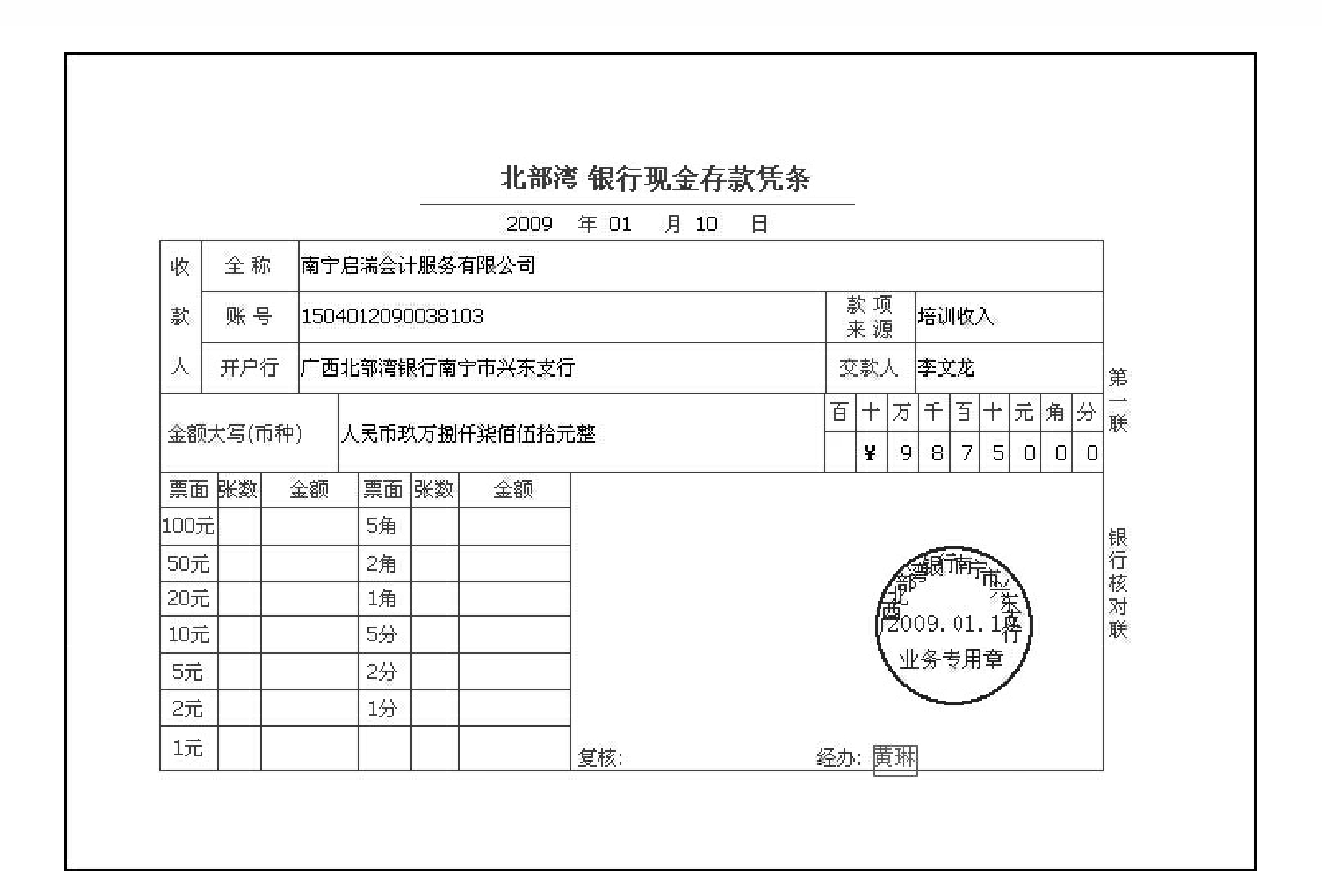

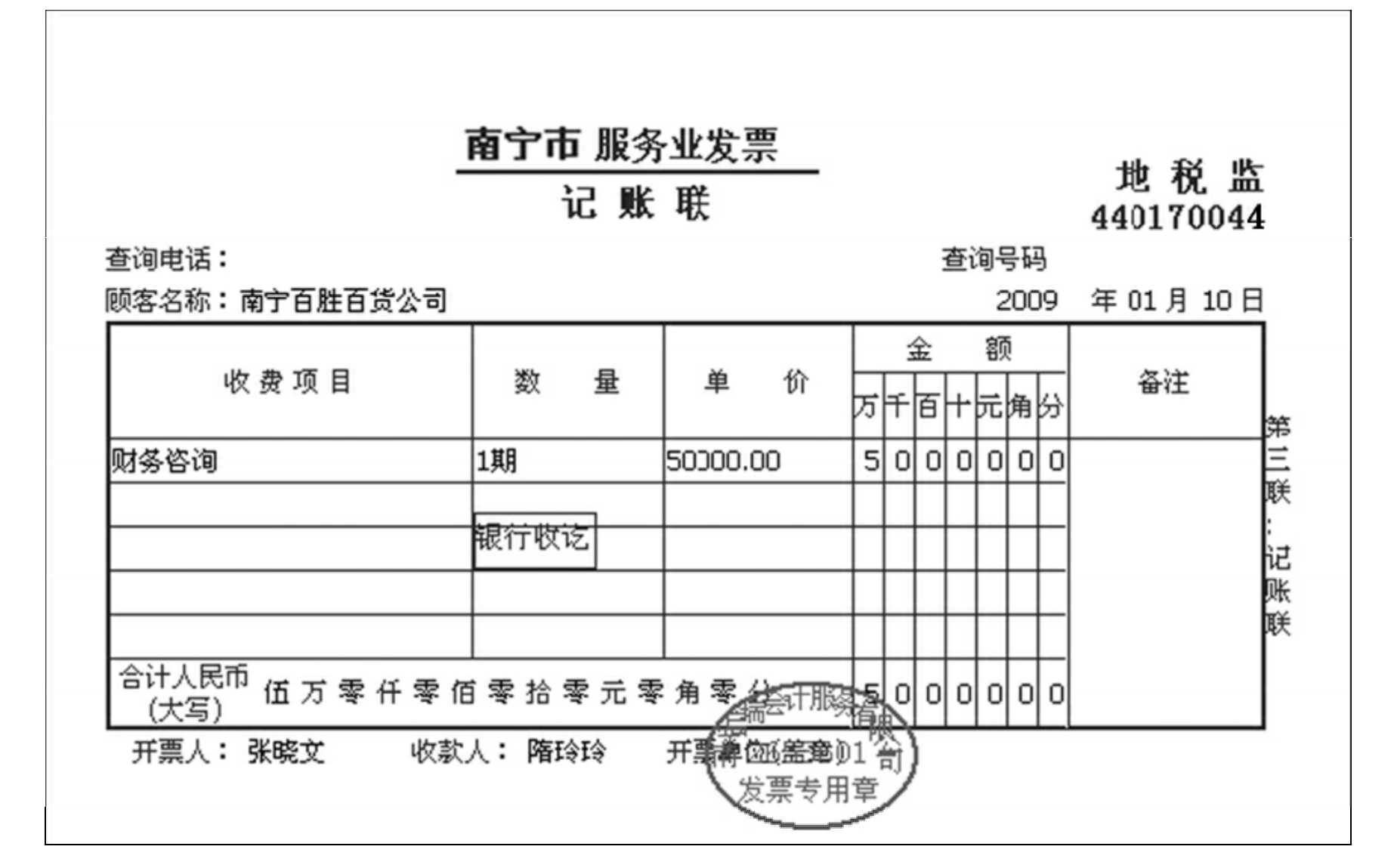

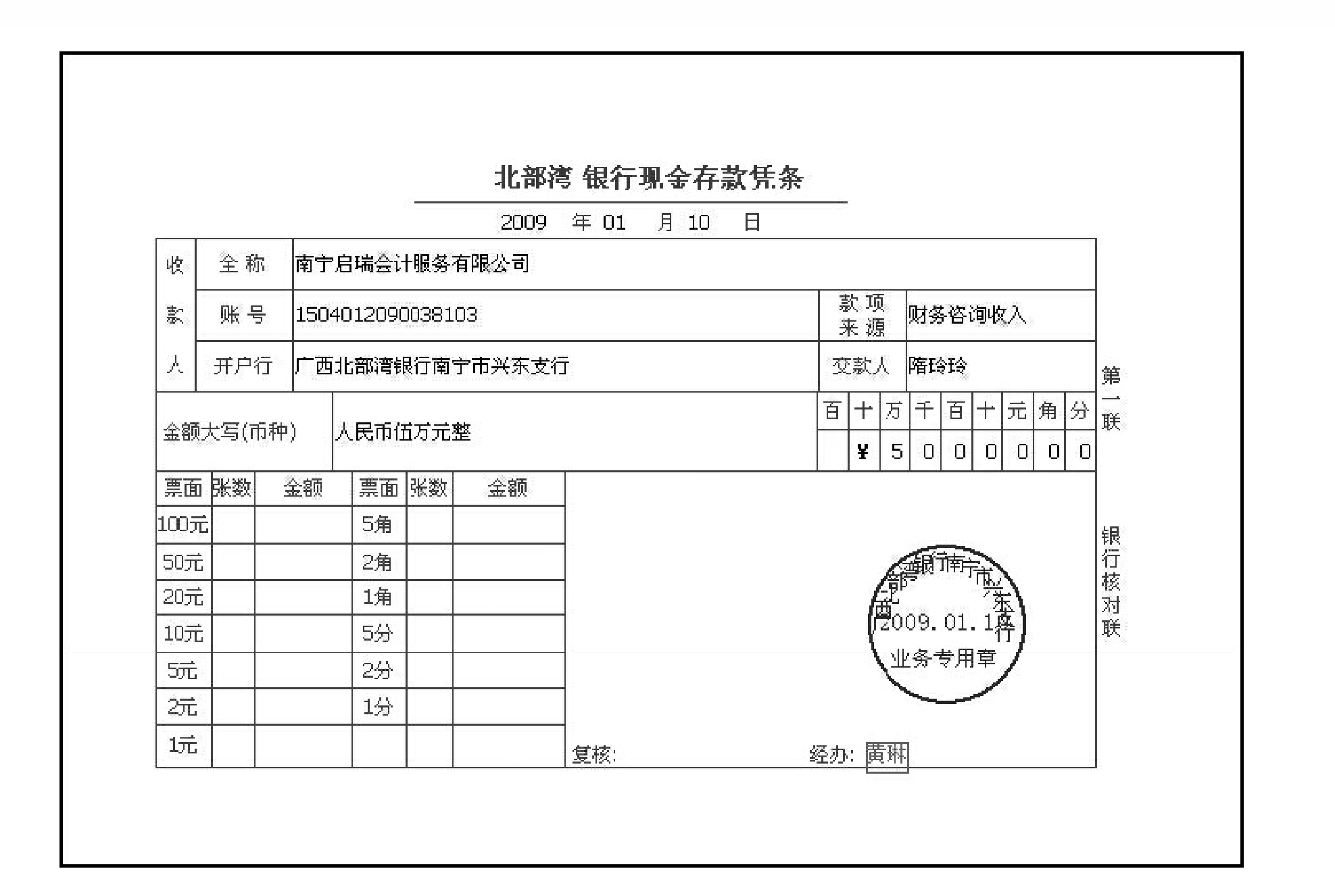

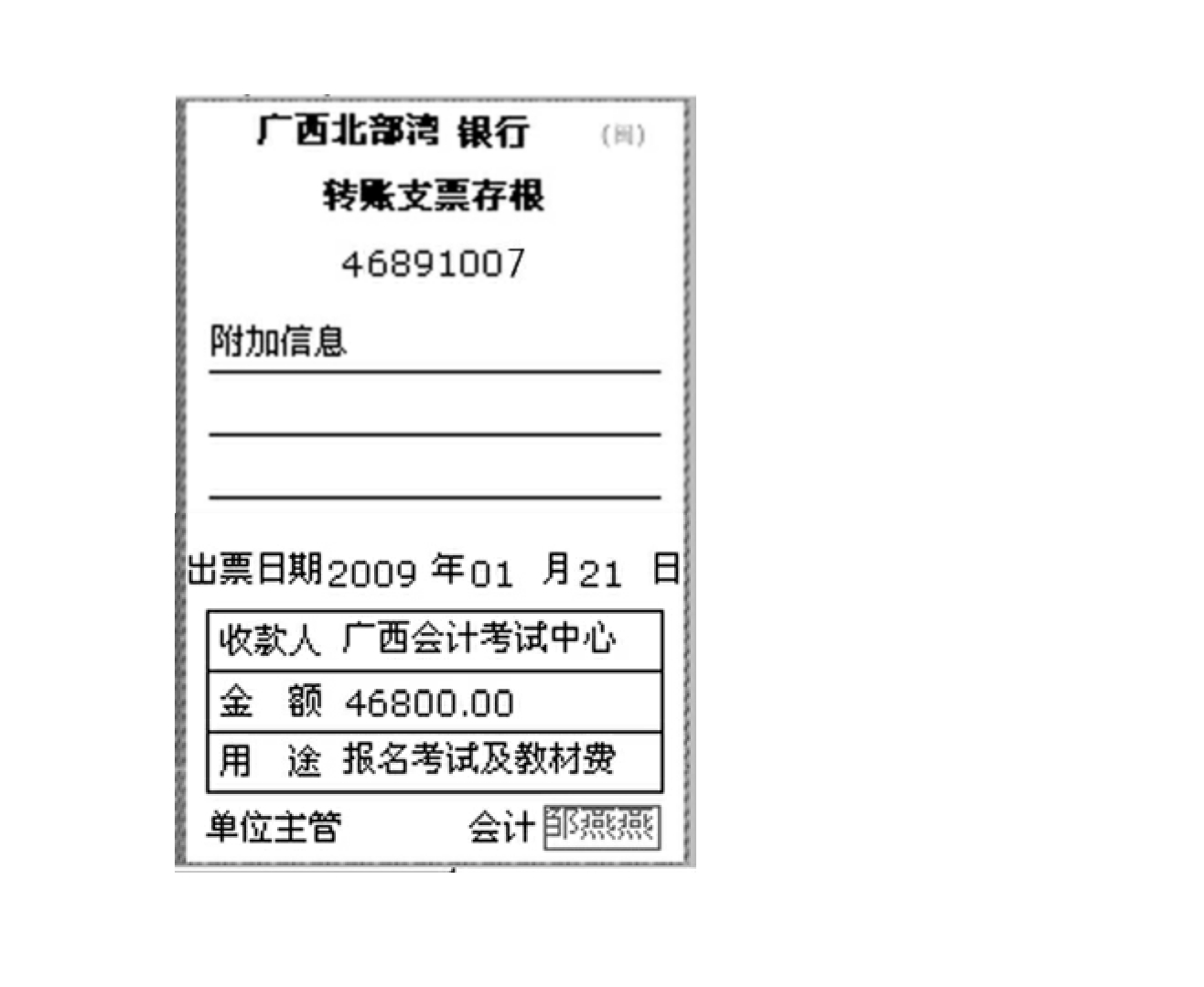

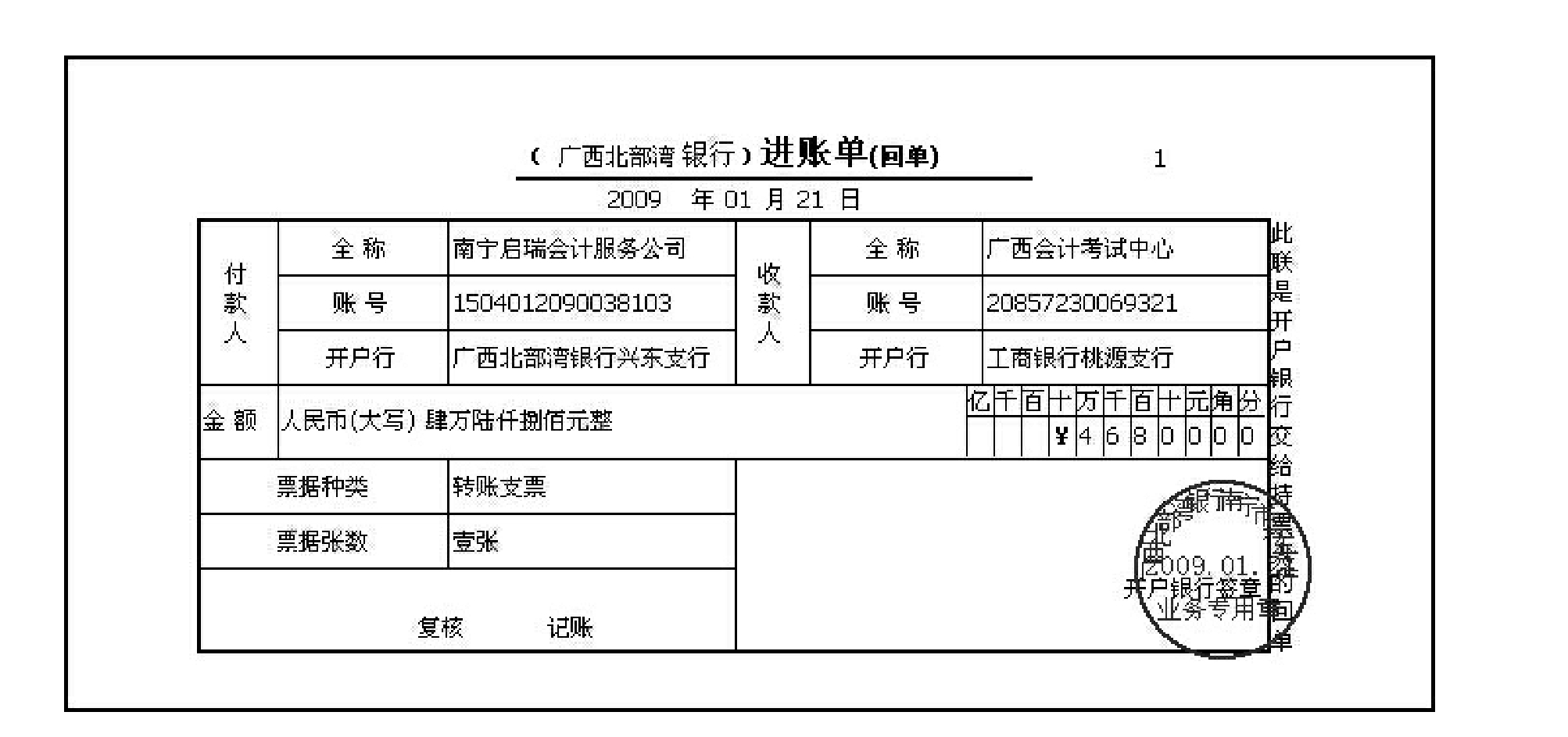

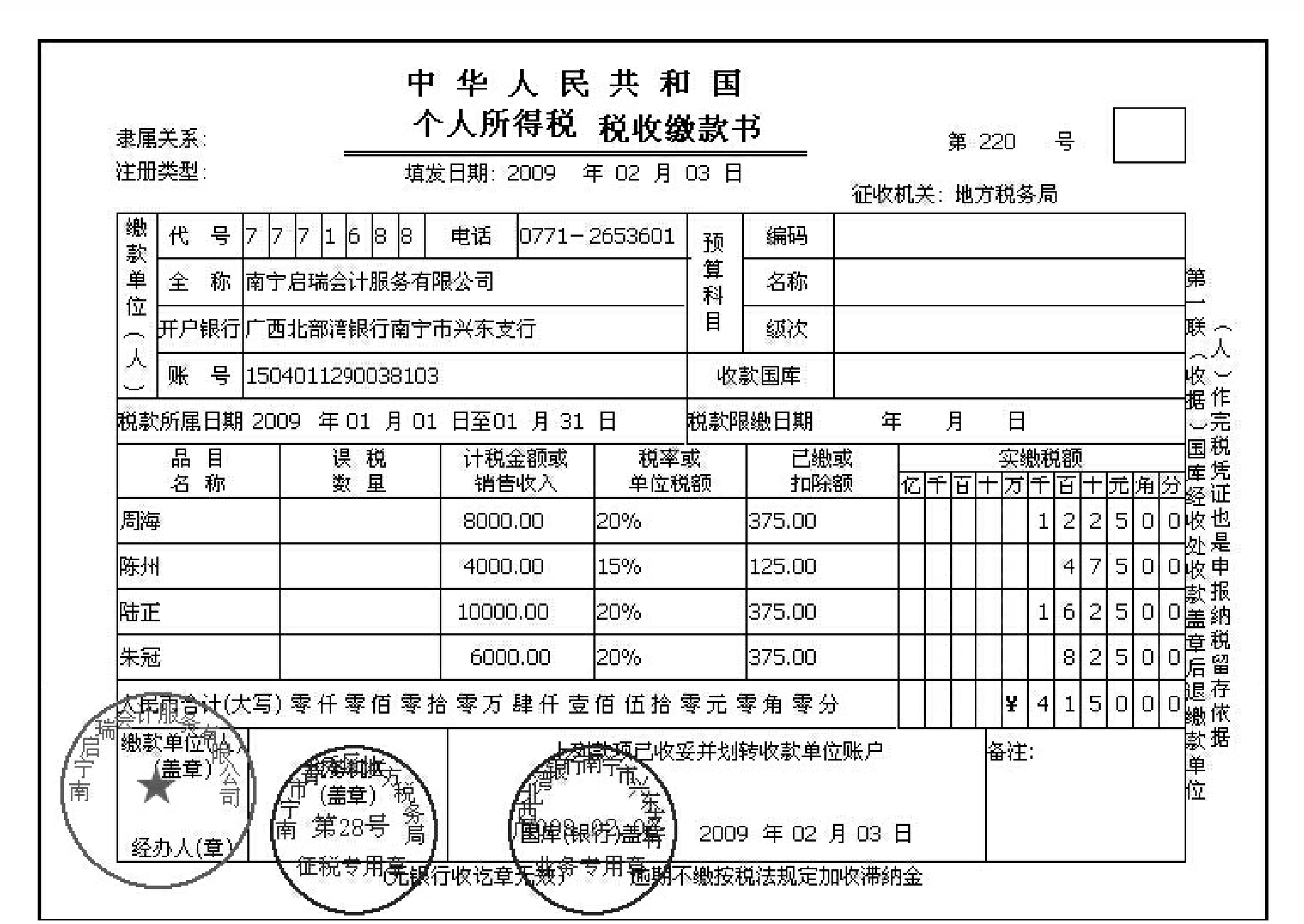

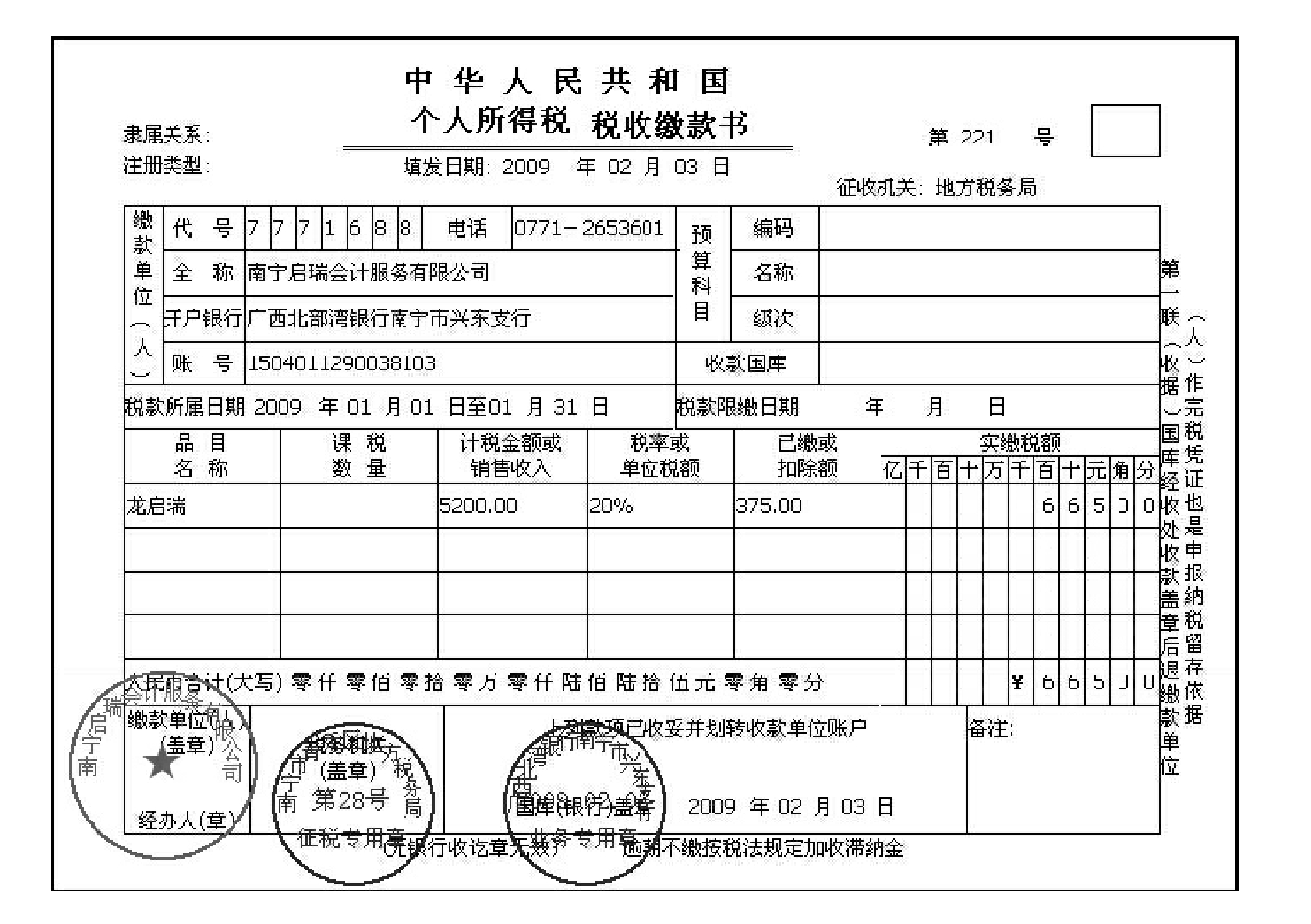

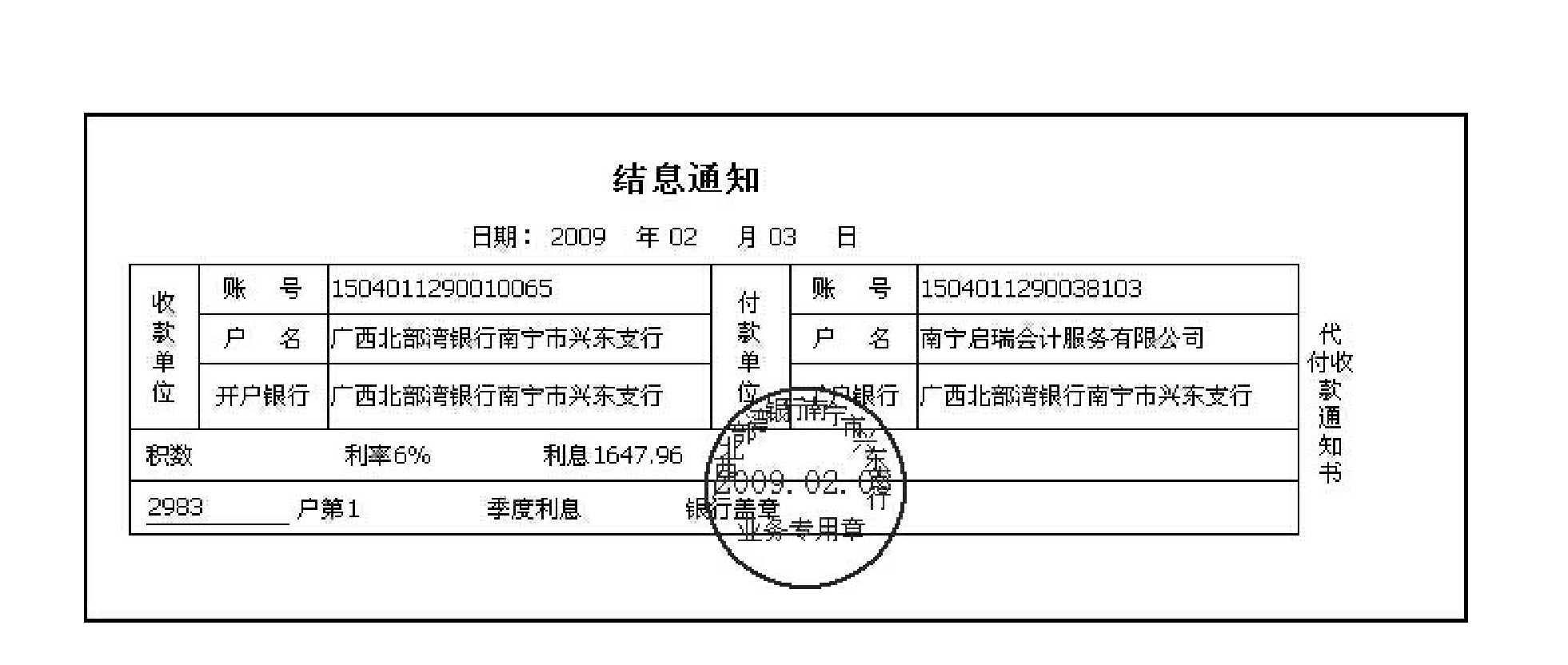

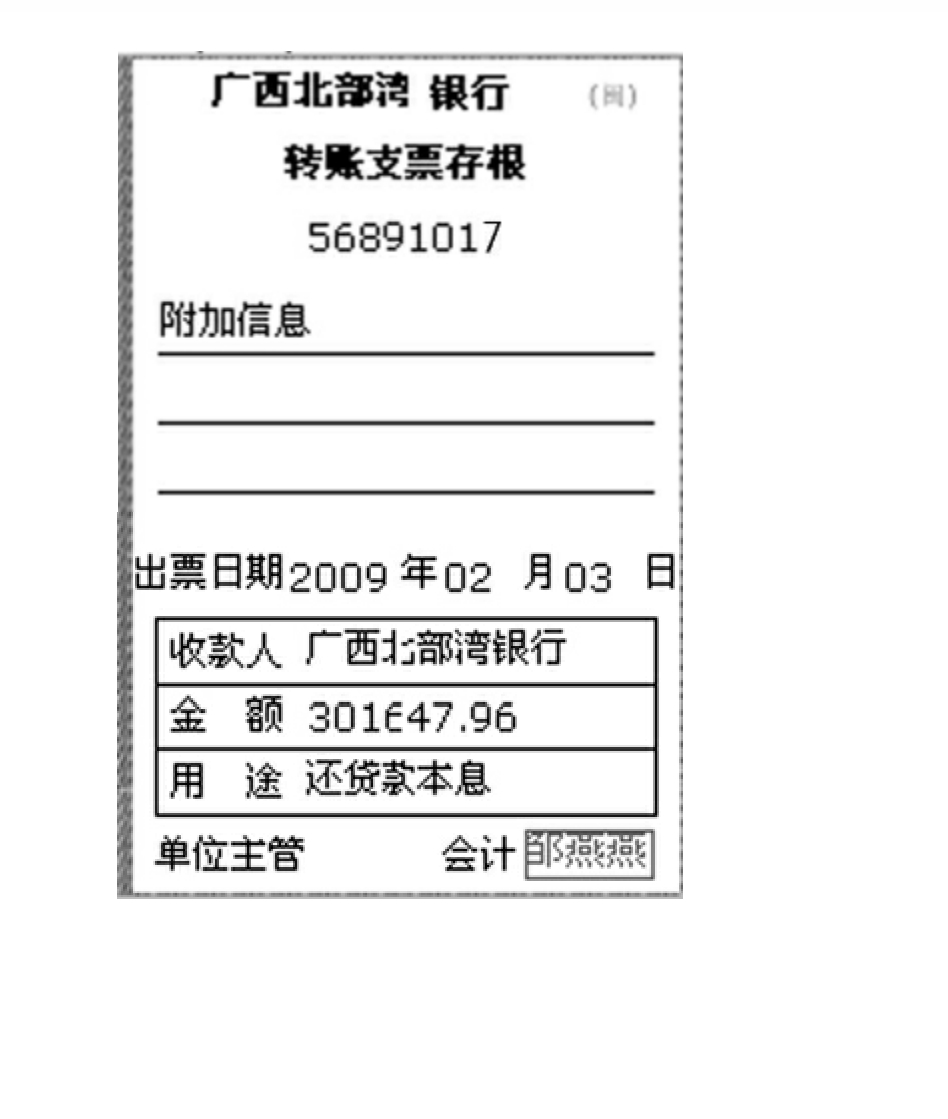

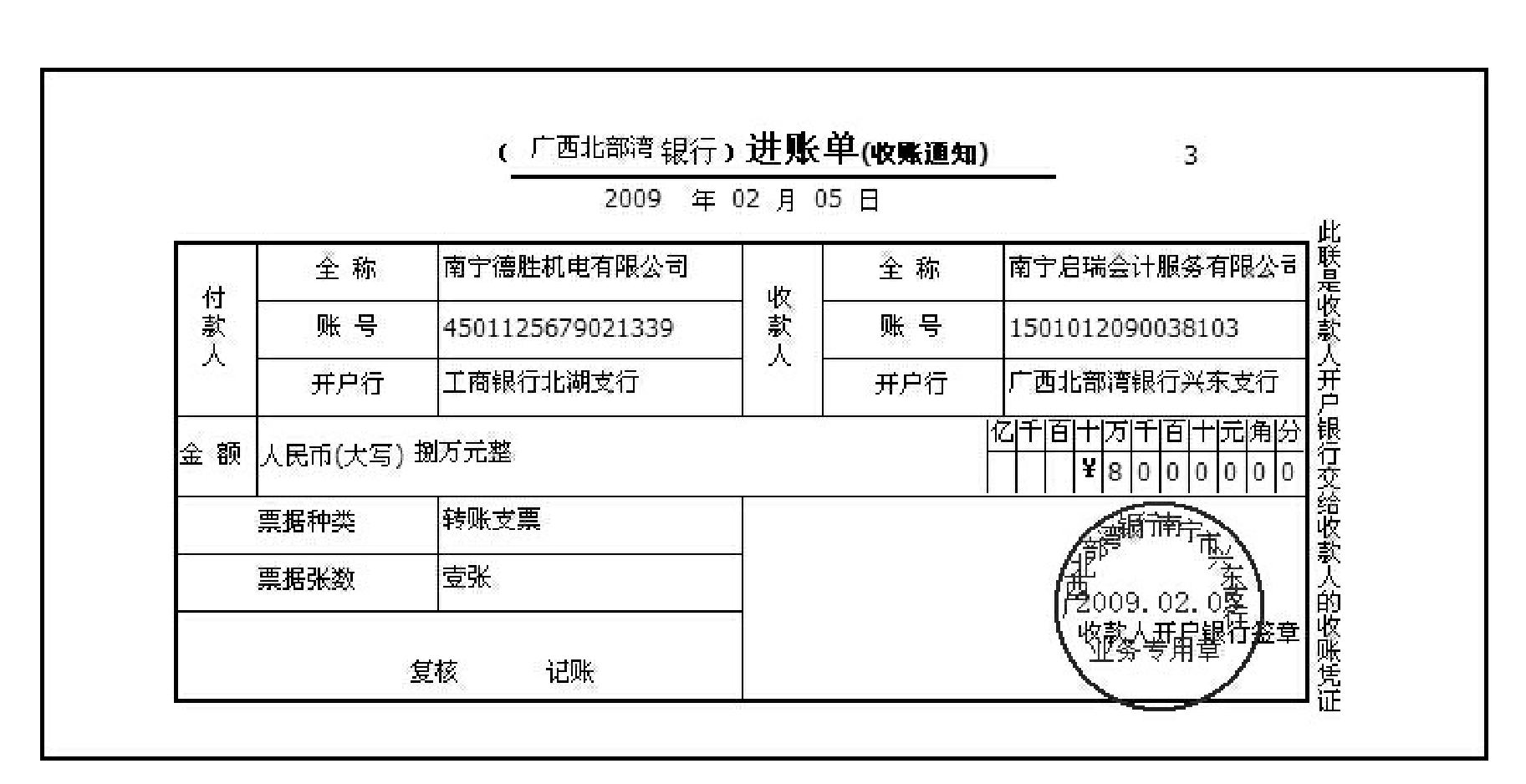

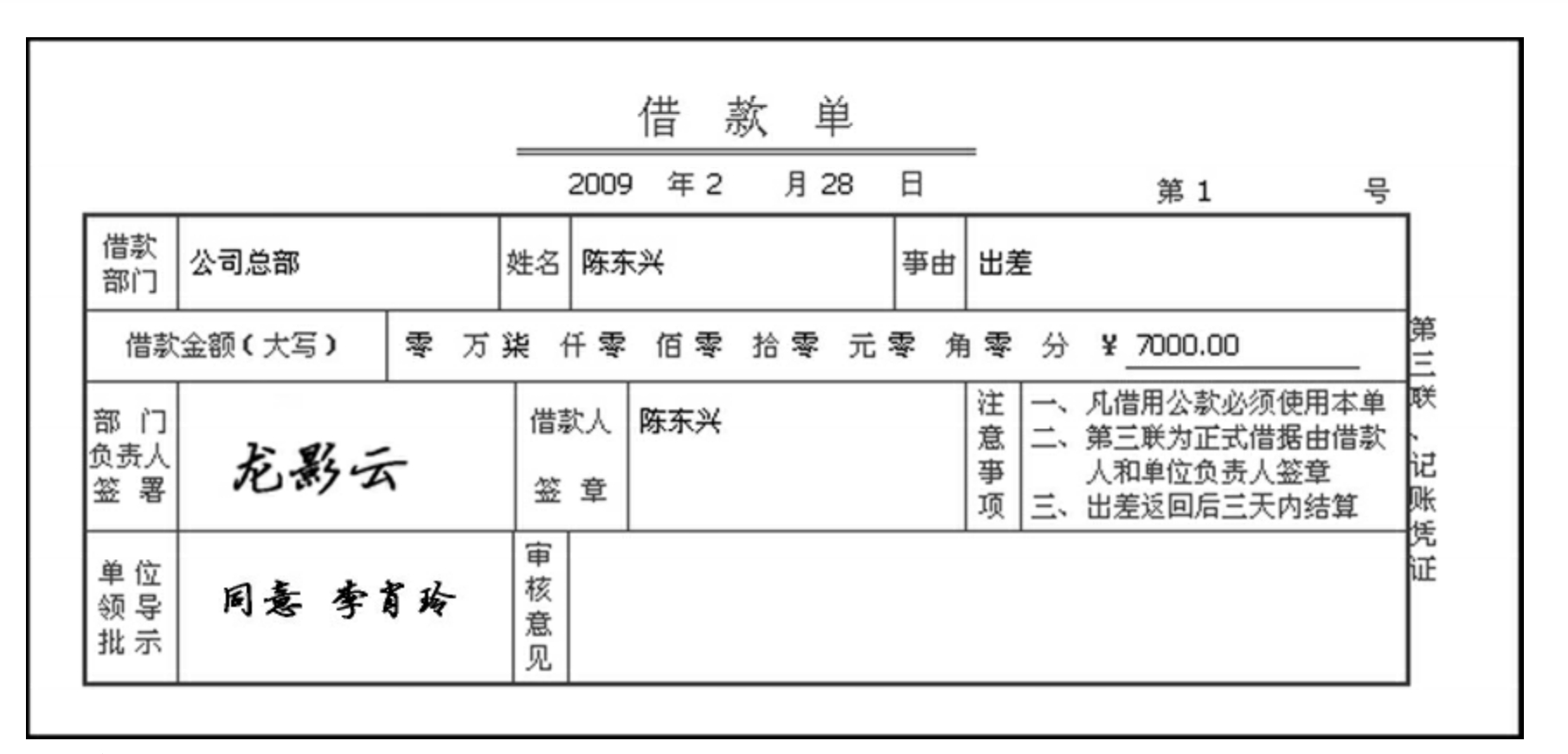

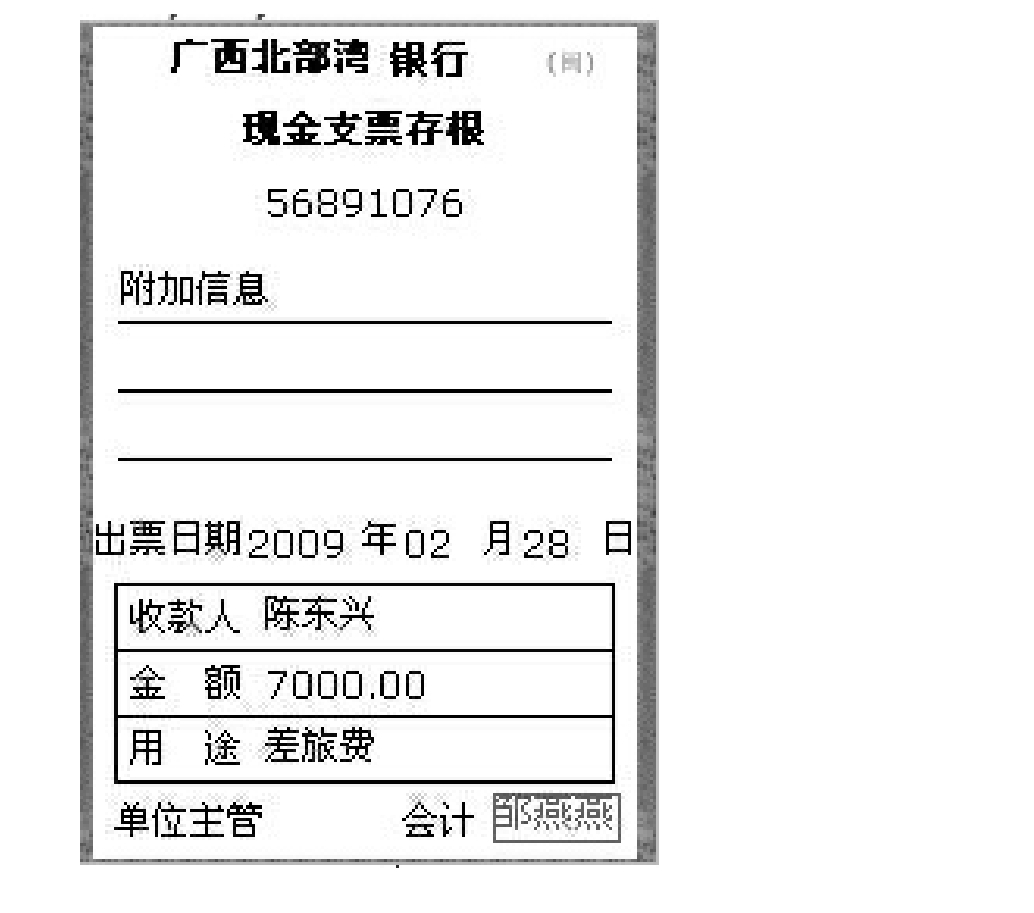

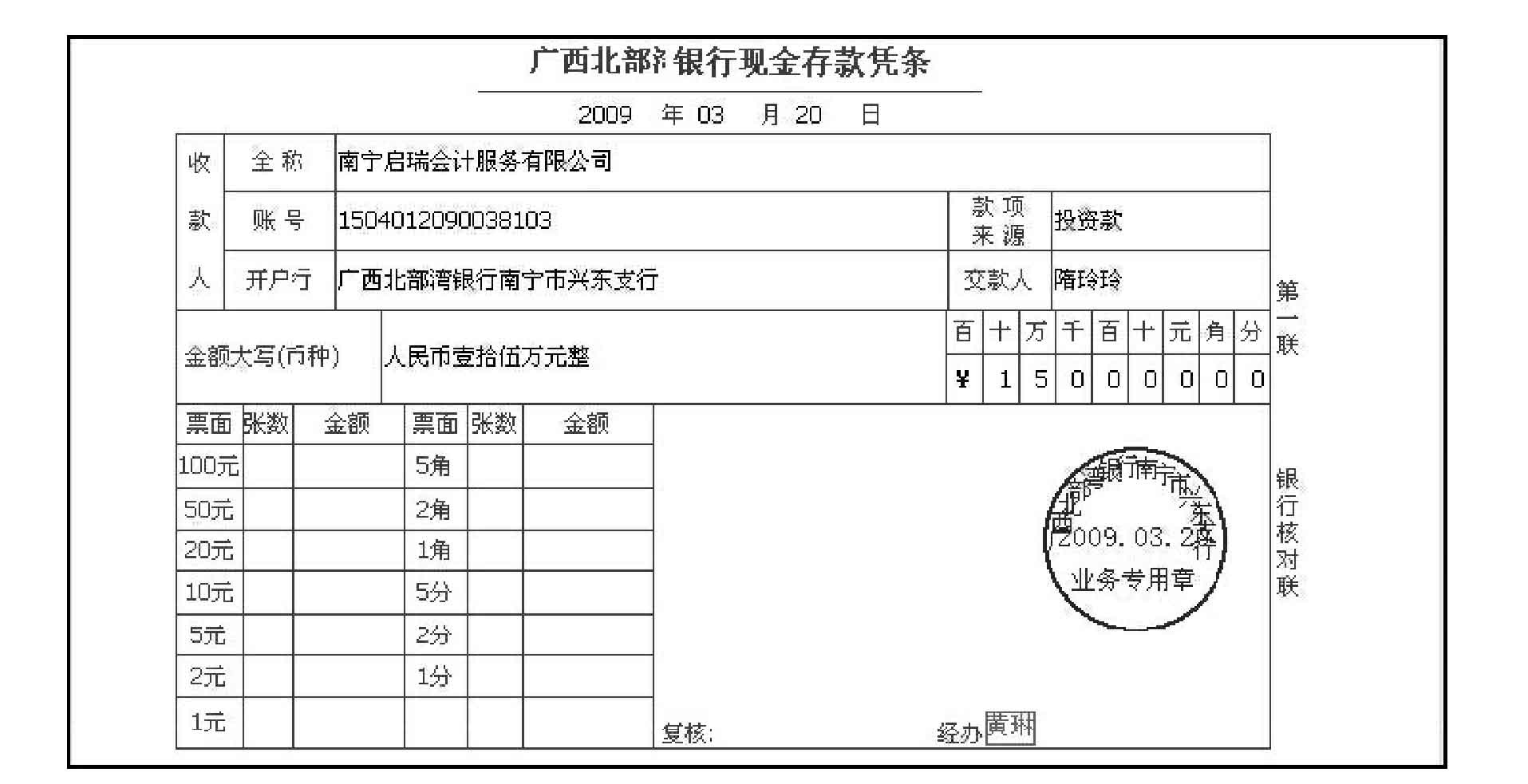

业务1

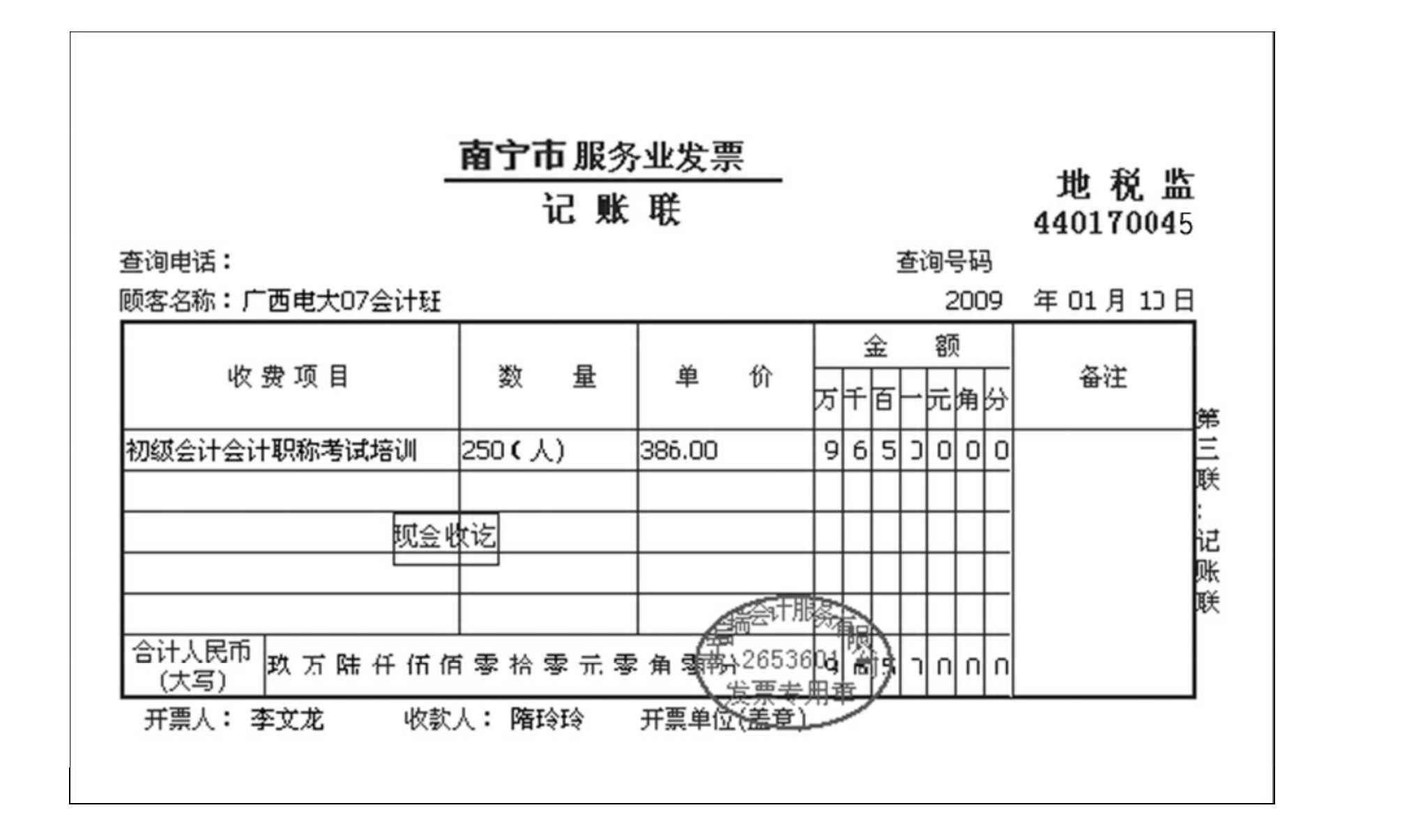

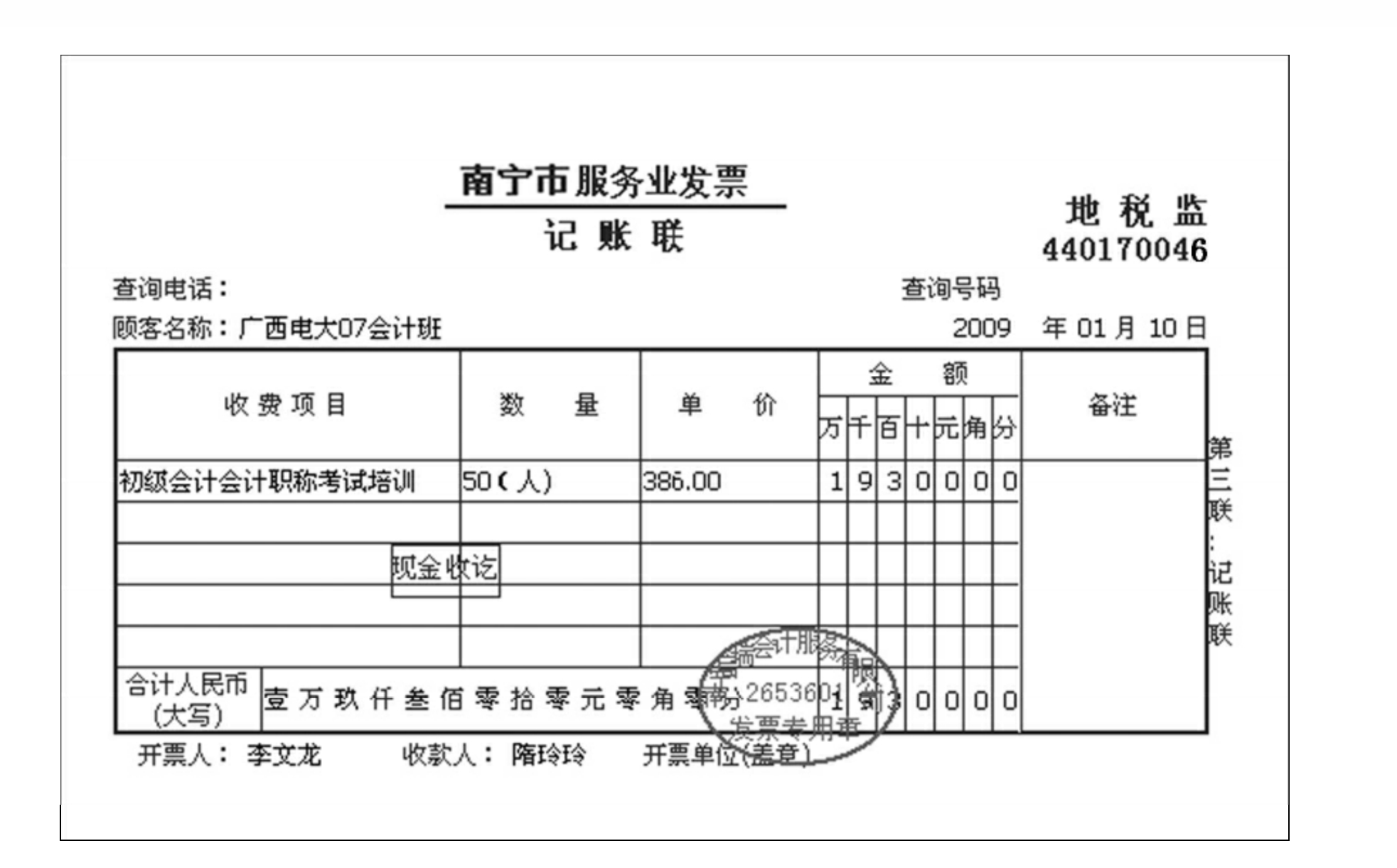

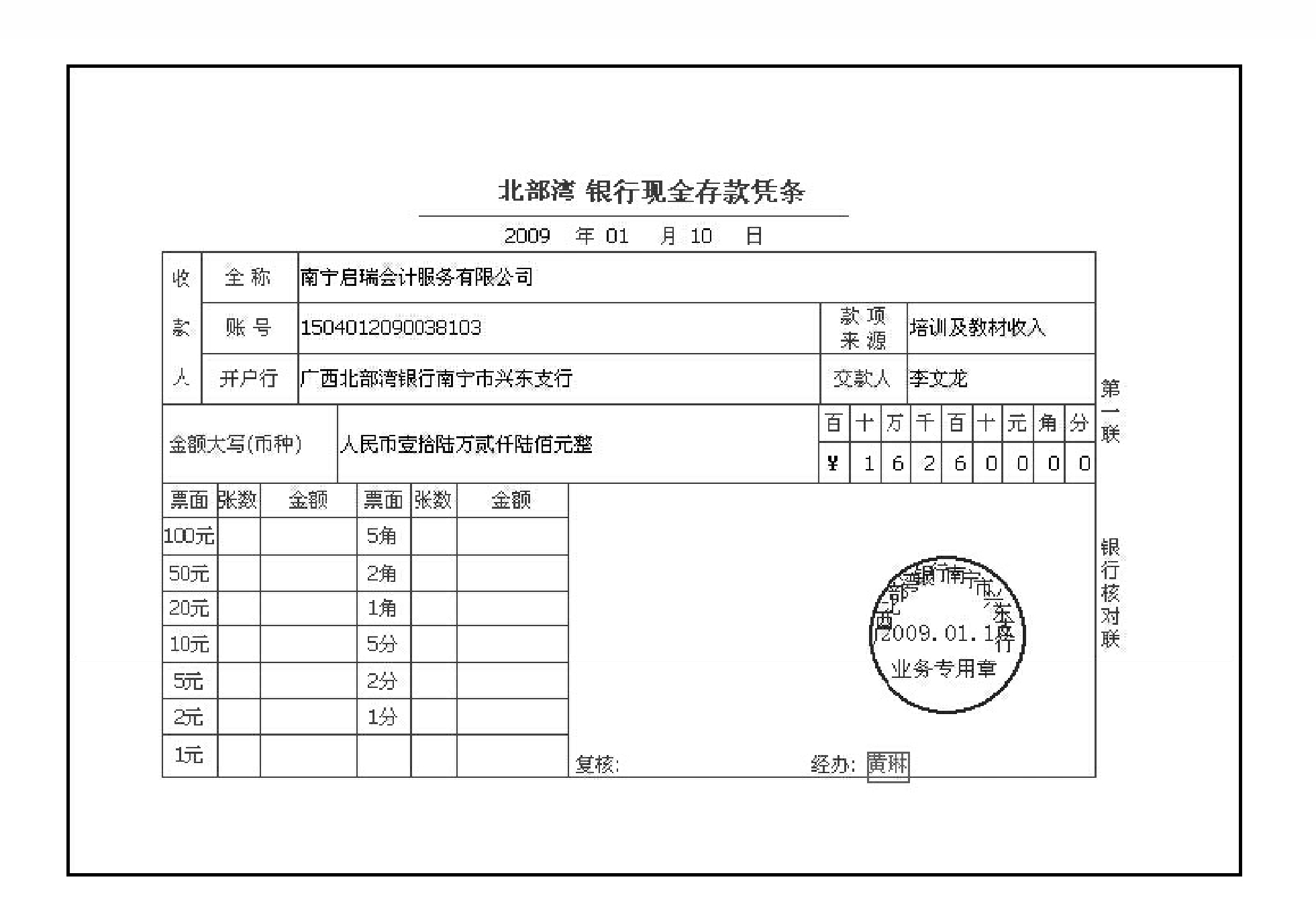

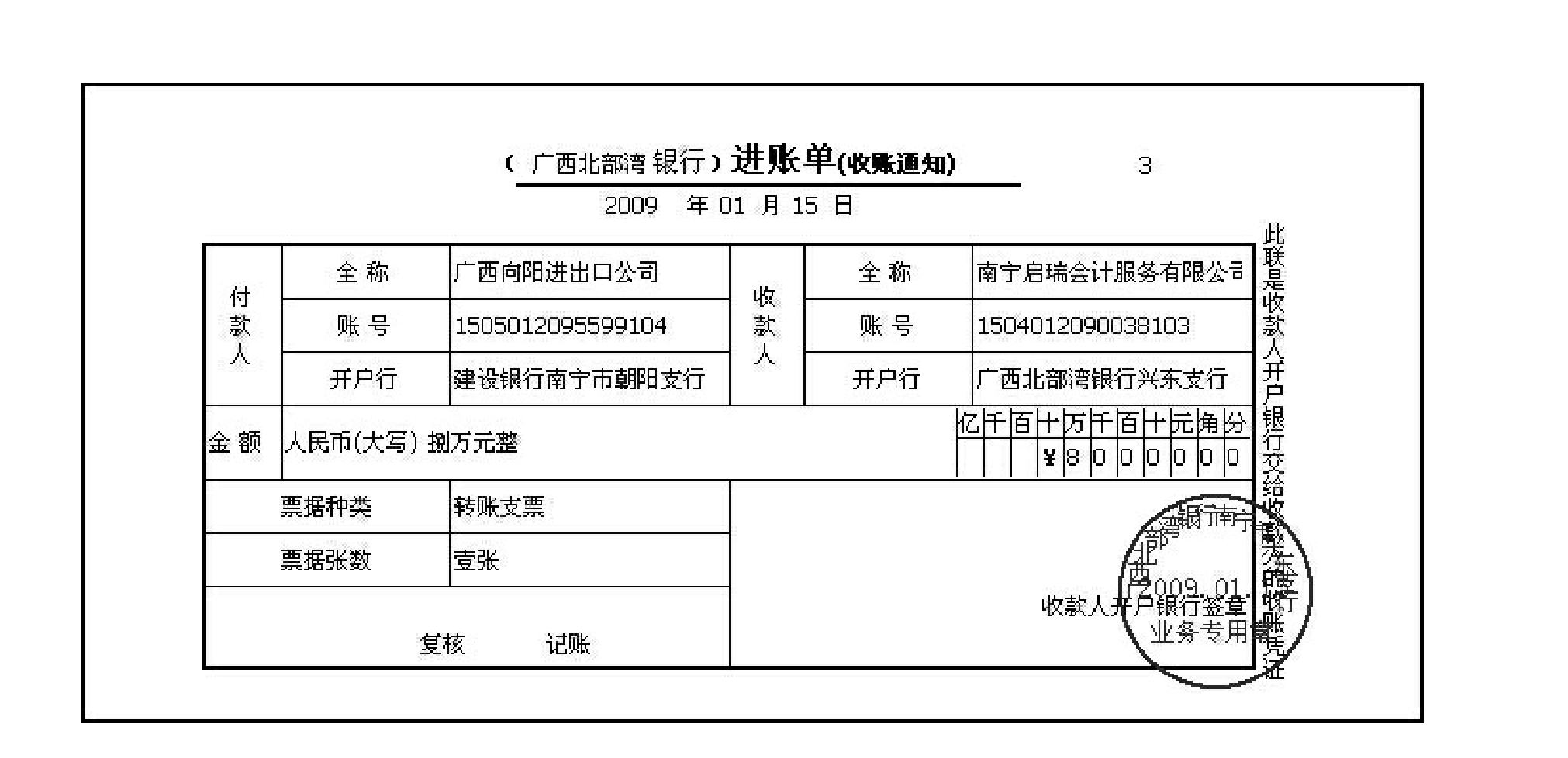

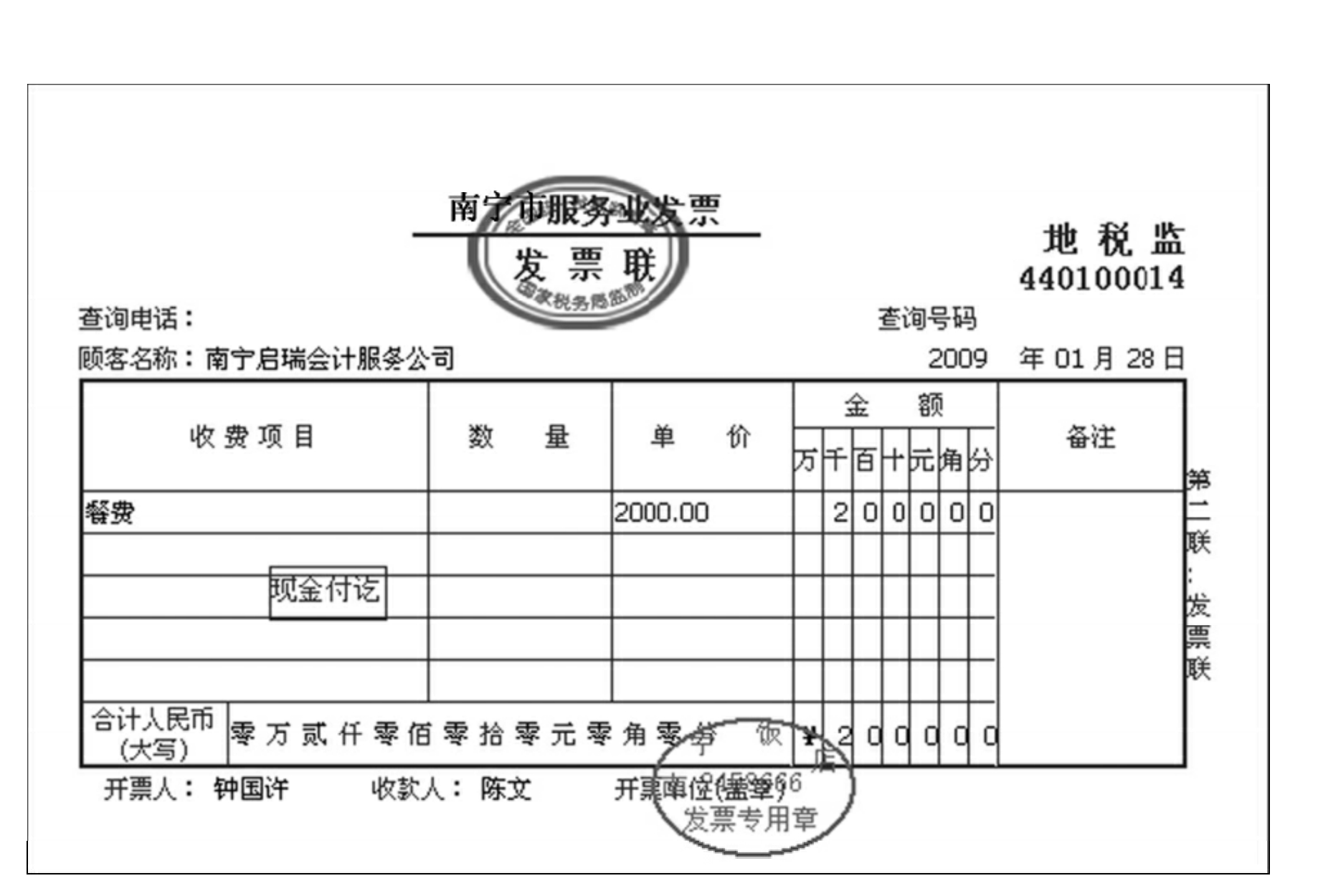

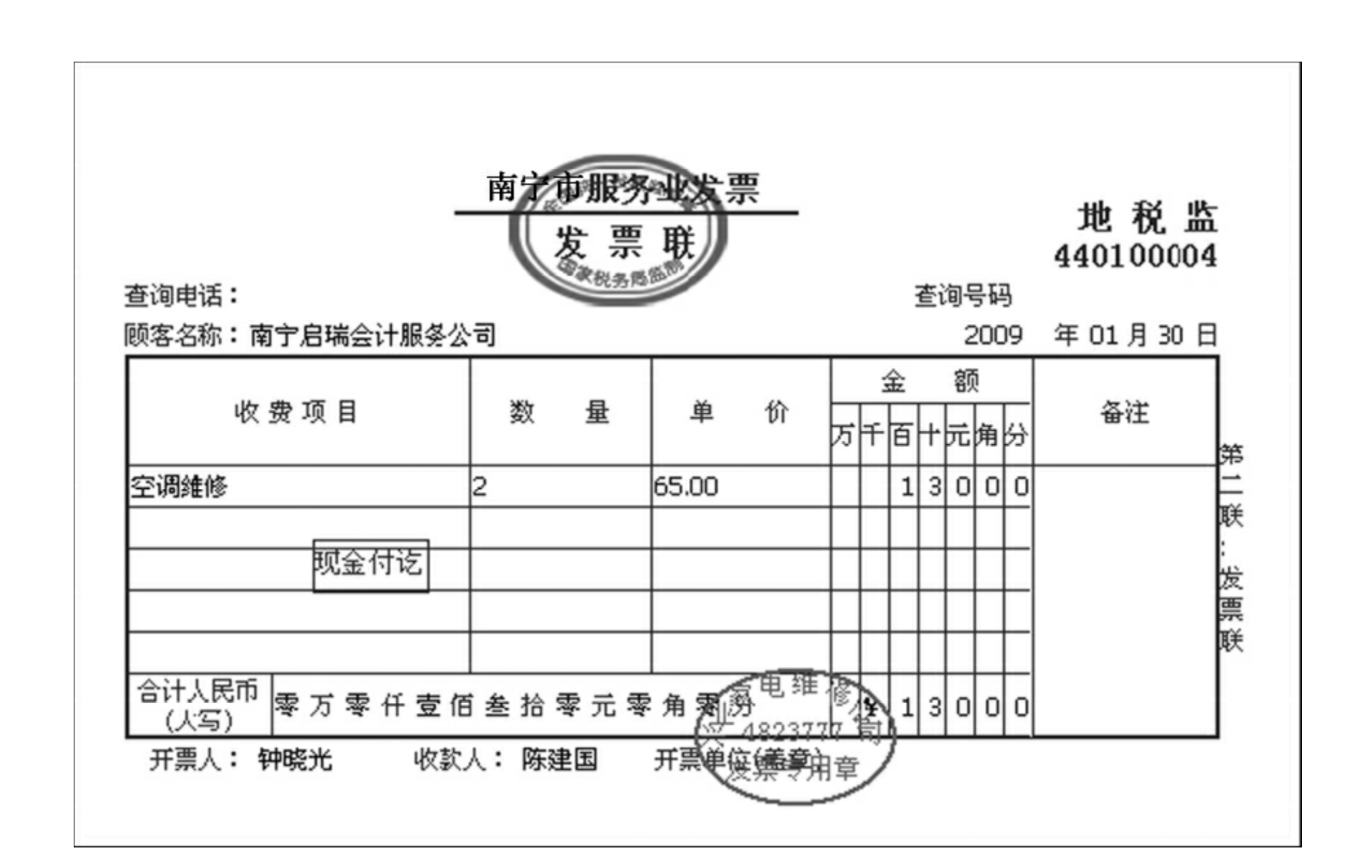

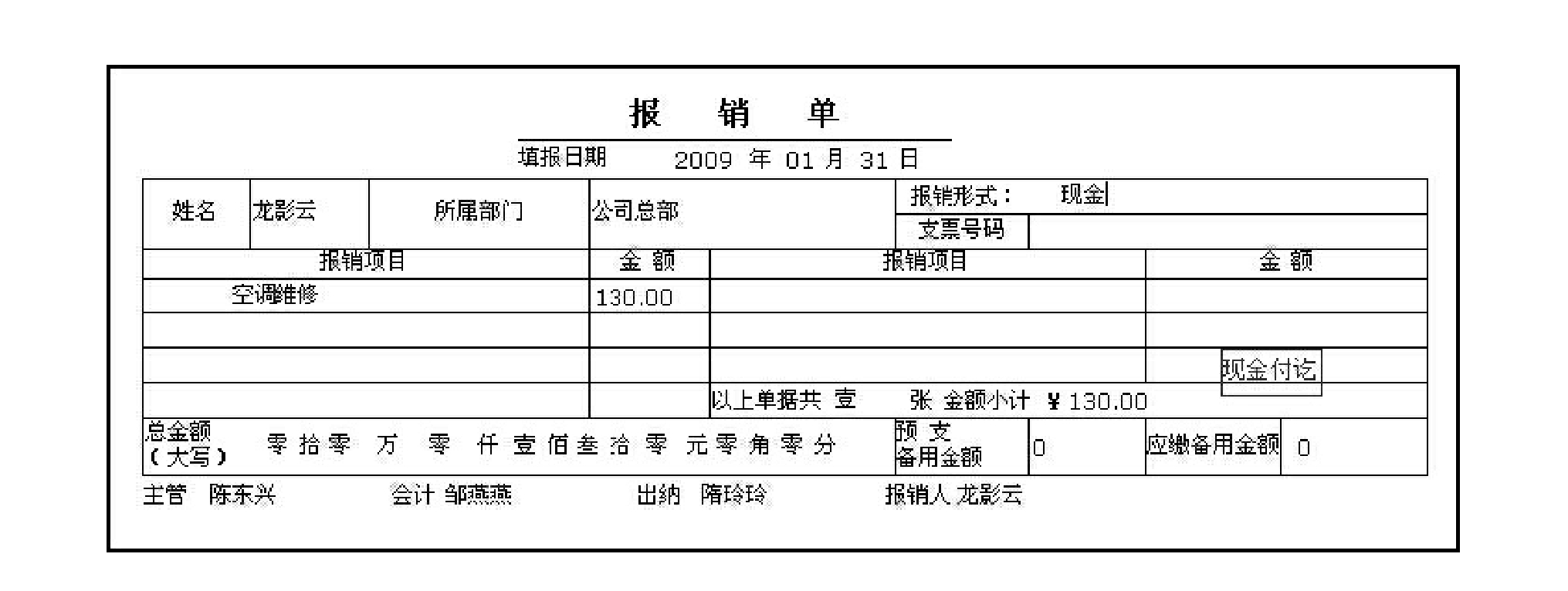

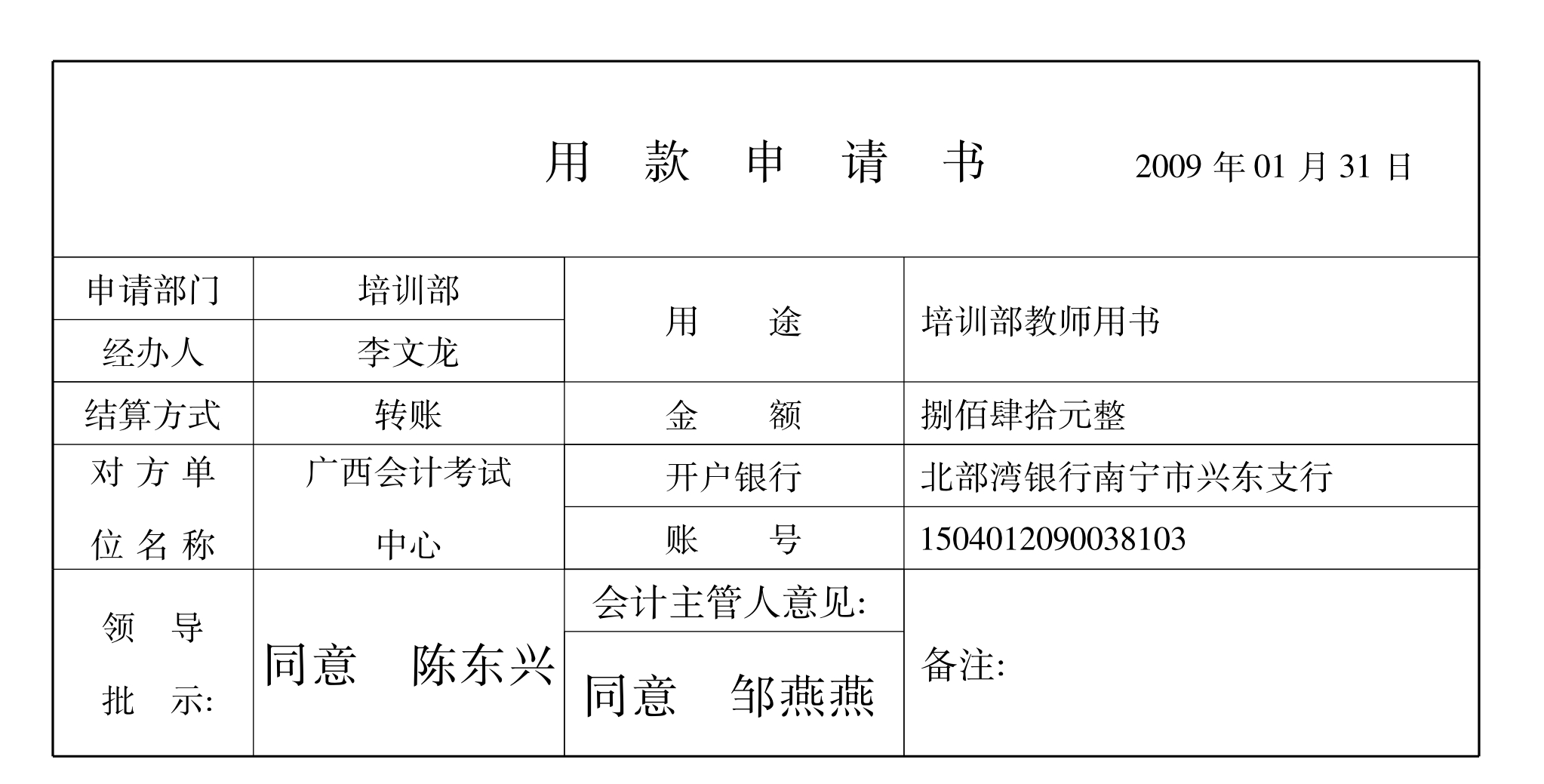

业务2

业务3

2.分析经济业务编制记账凭证

业务1

业务1

业务2

业务2

业务2

业务3

业务3

业务4

业务4

业务4

业务4

业务4

业务5

业务5

业务6

业务6

业务6

业务7

业务7

业务7

业务8

业务8

业务8

业务9

业务9

业务10

业务10

业务10

业务10

业务11

业务11

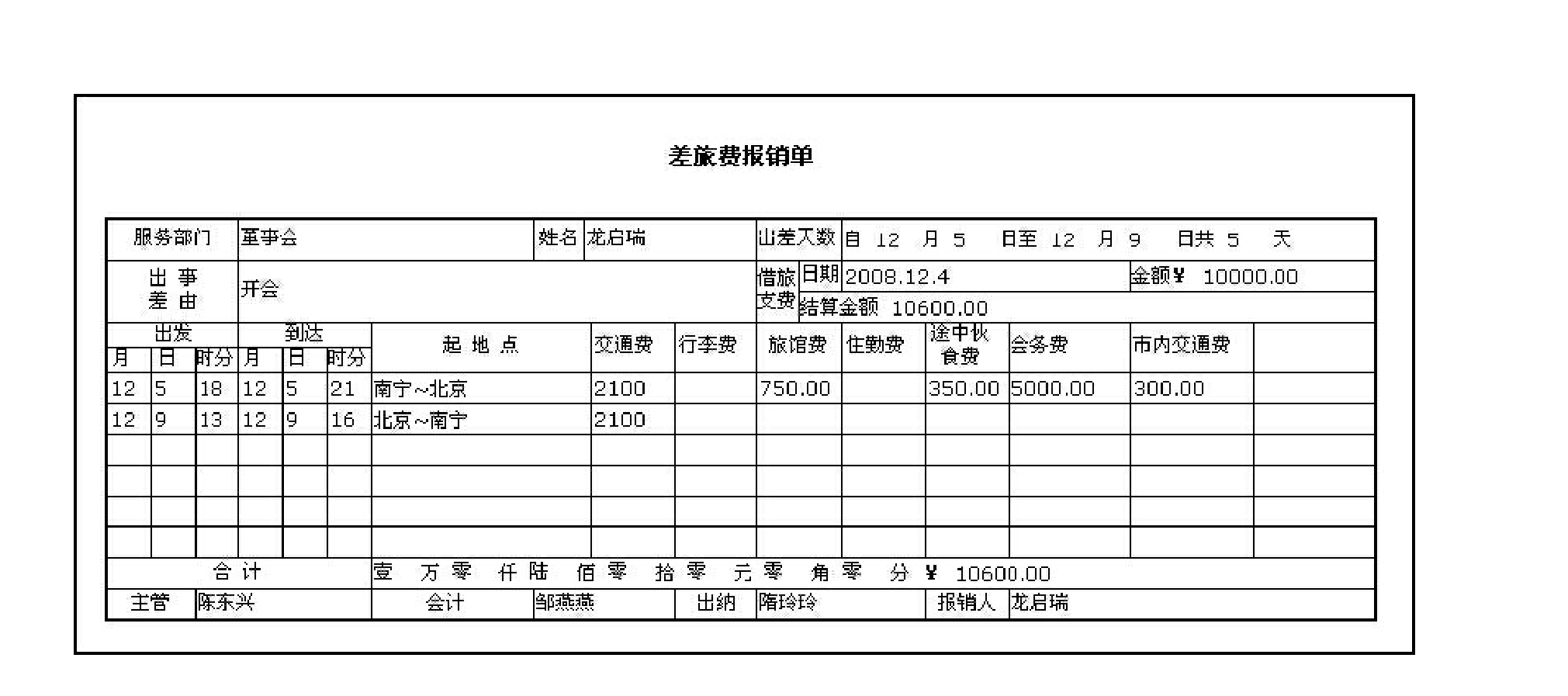

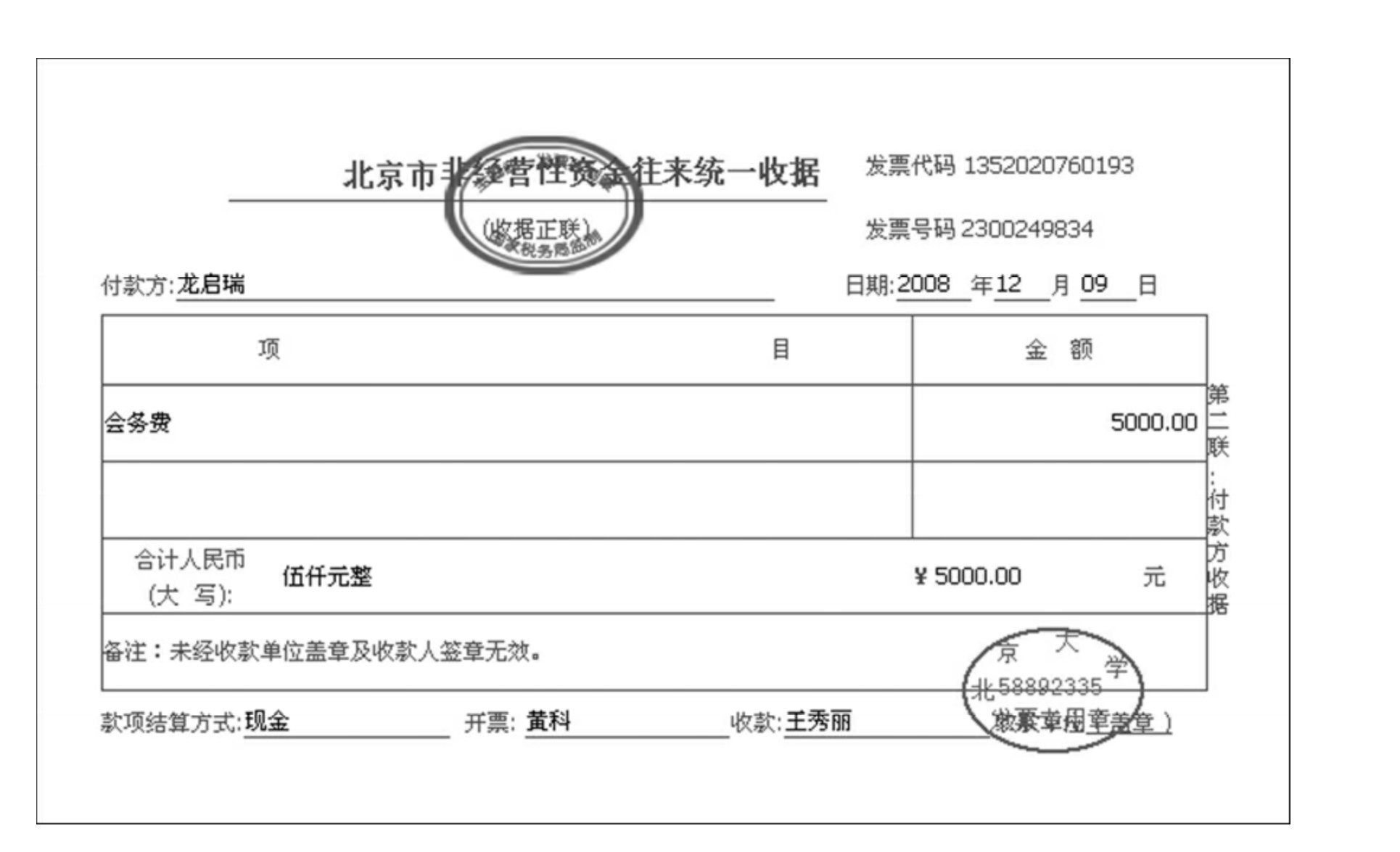

业务12

业务12

业务12

业务12

业务13

业务13

业务13

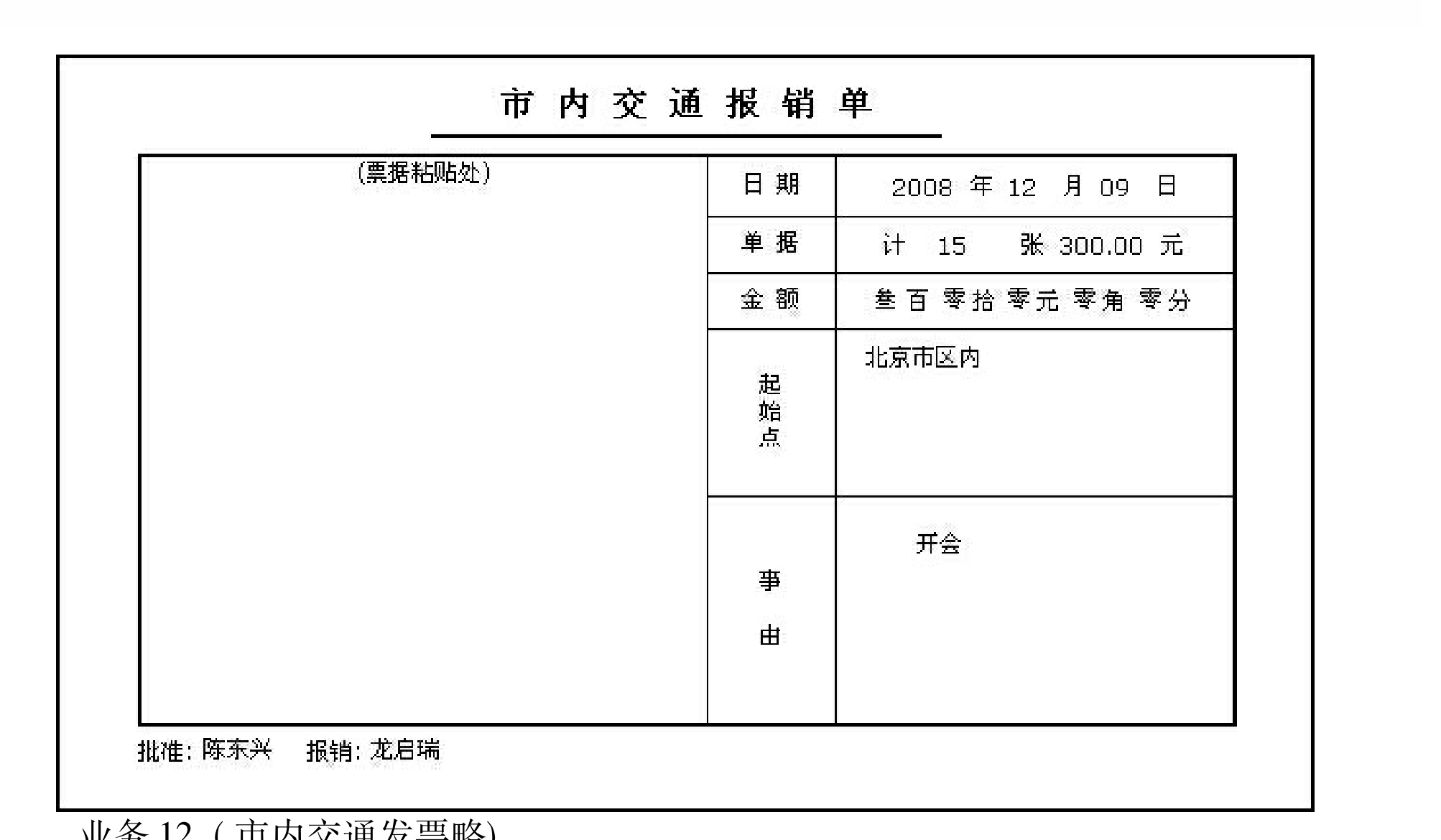

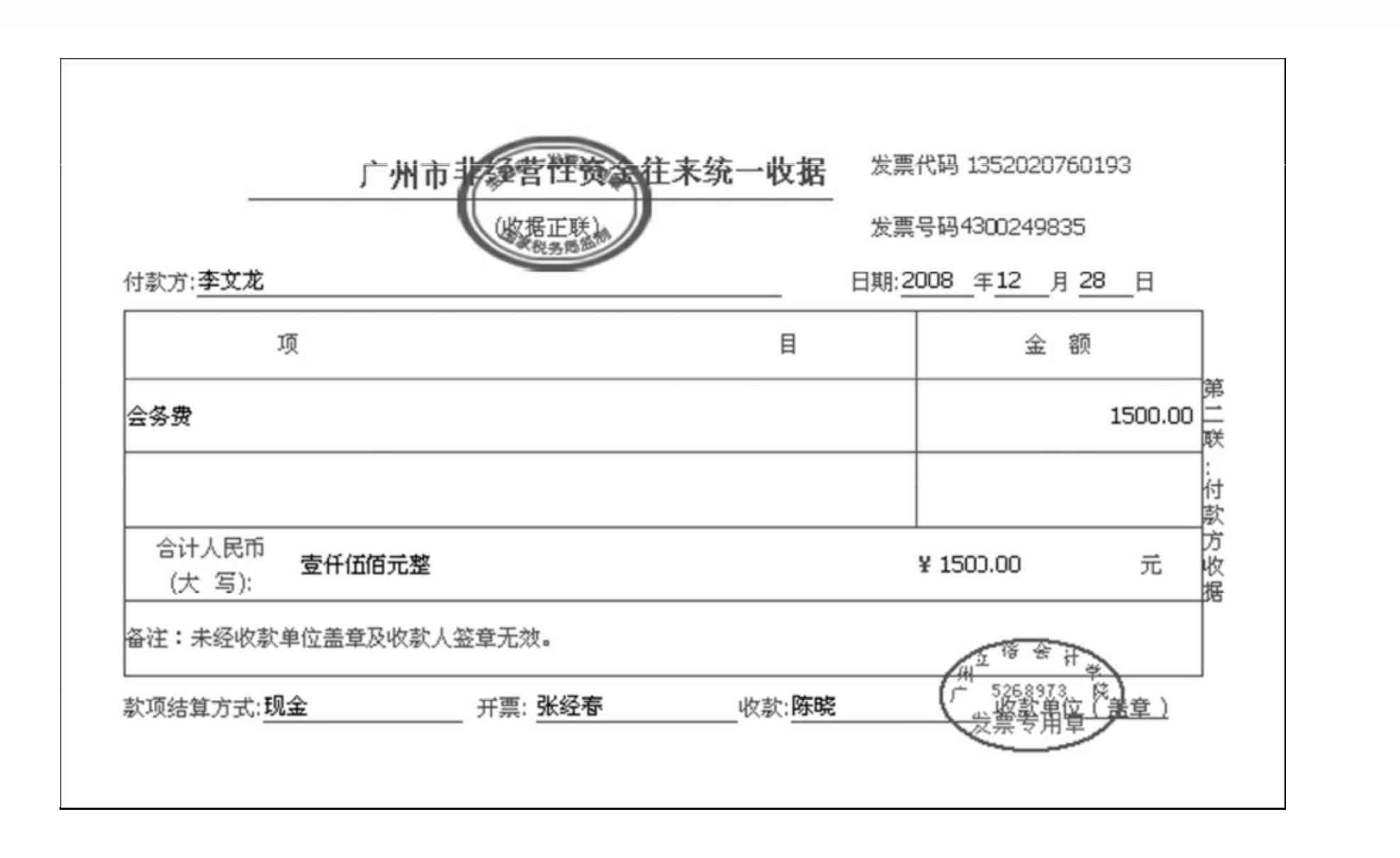

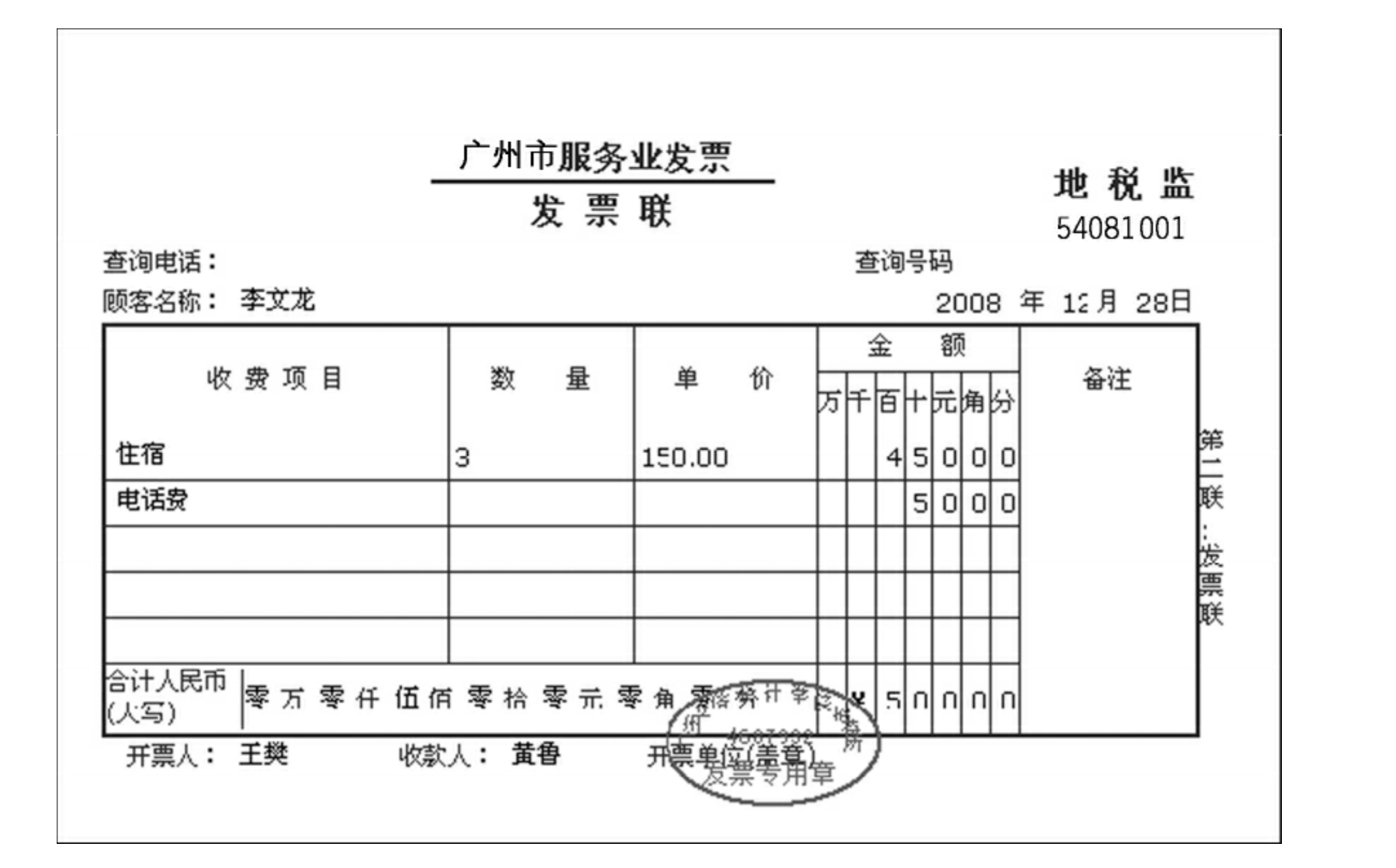

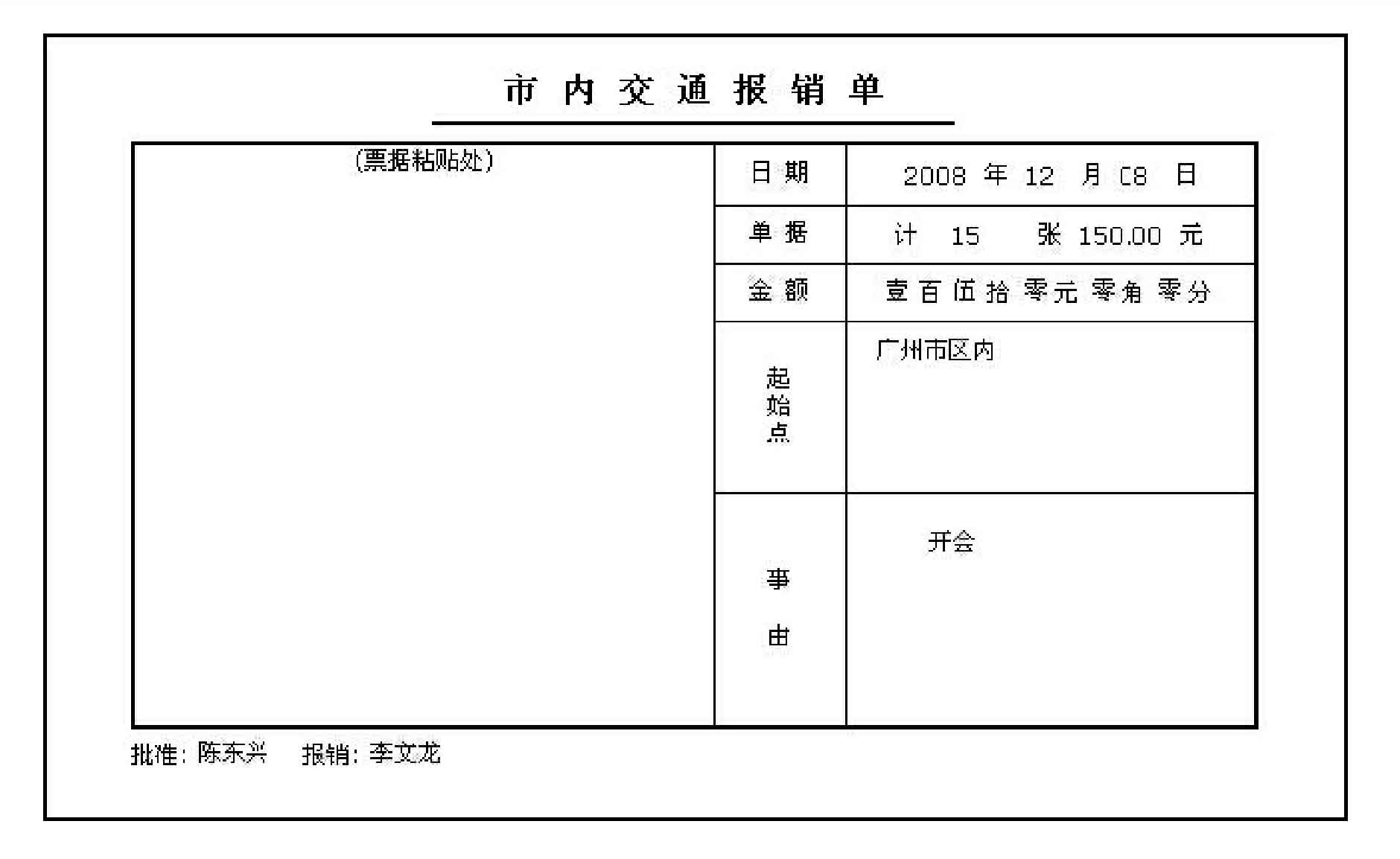

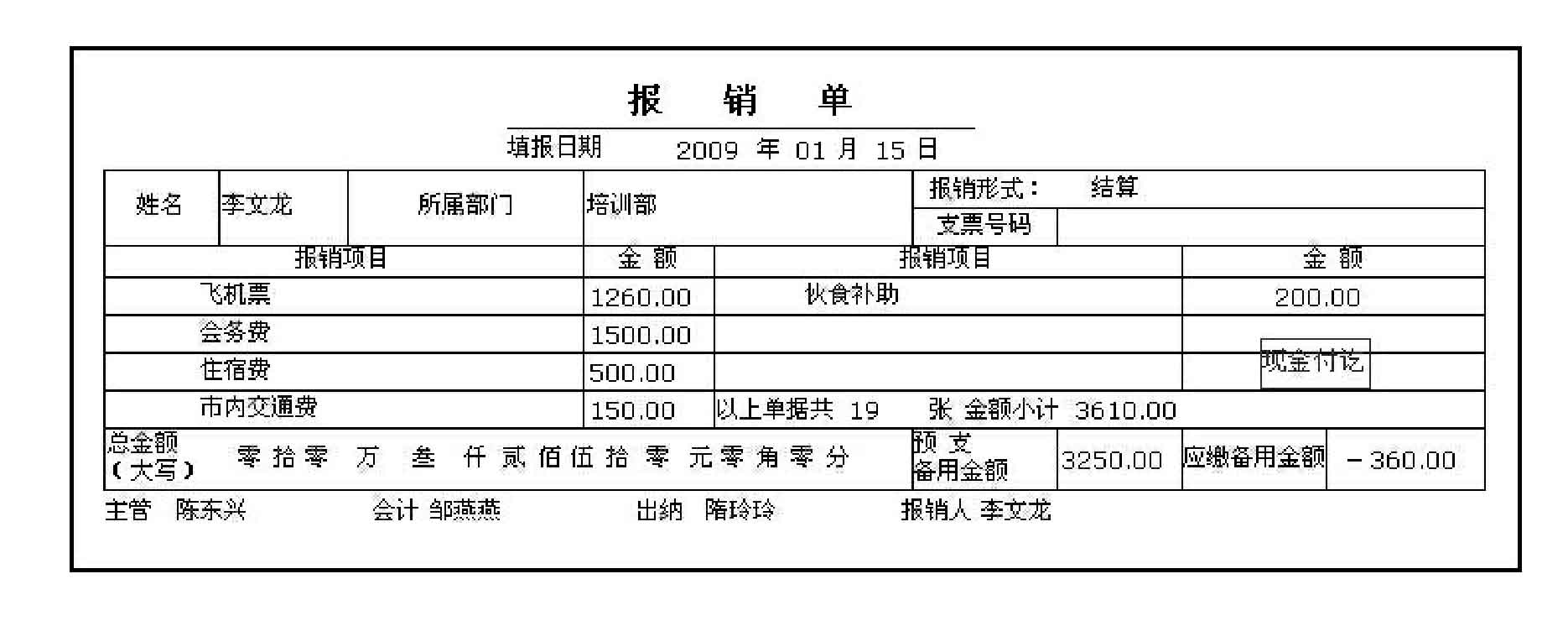

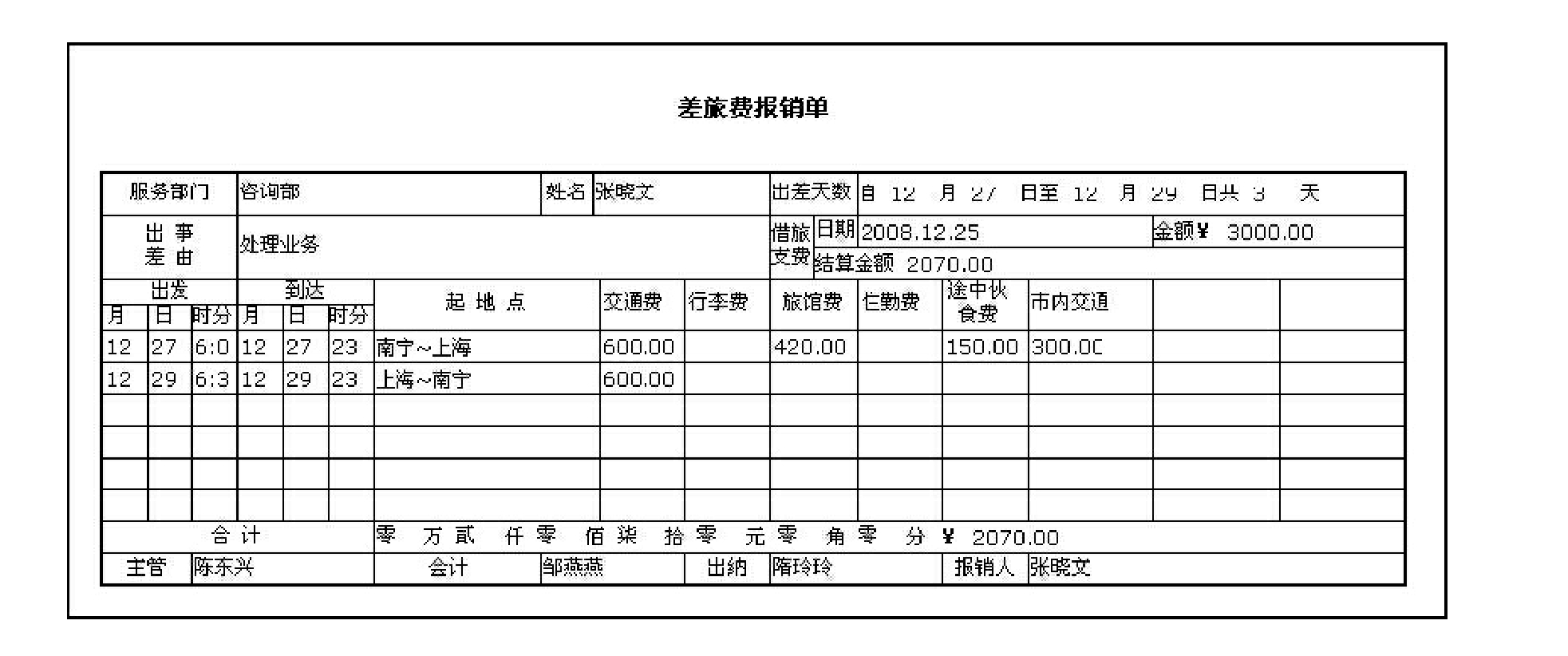

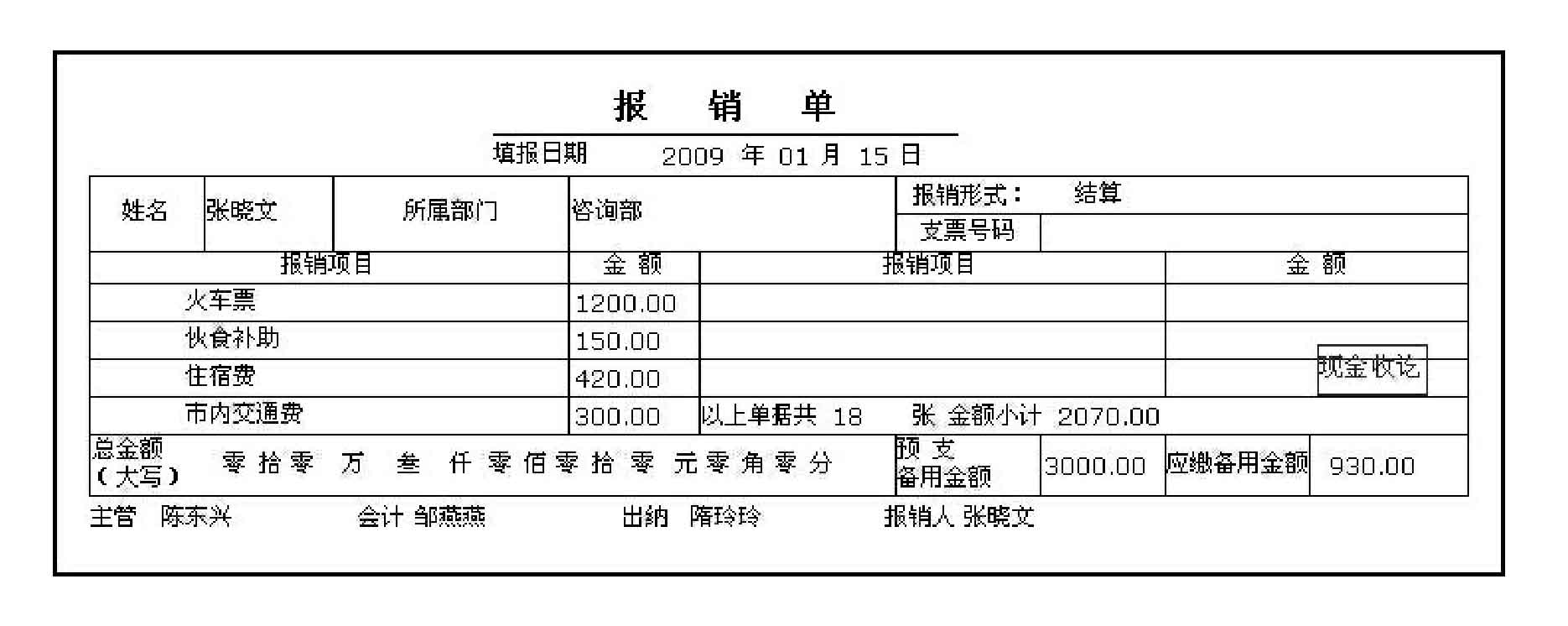

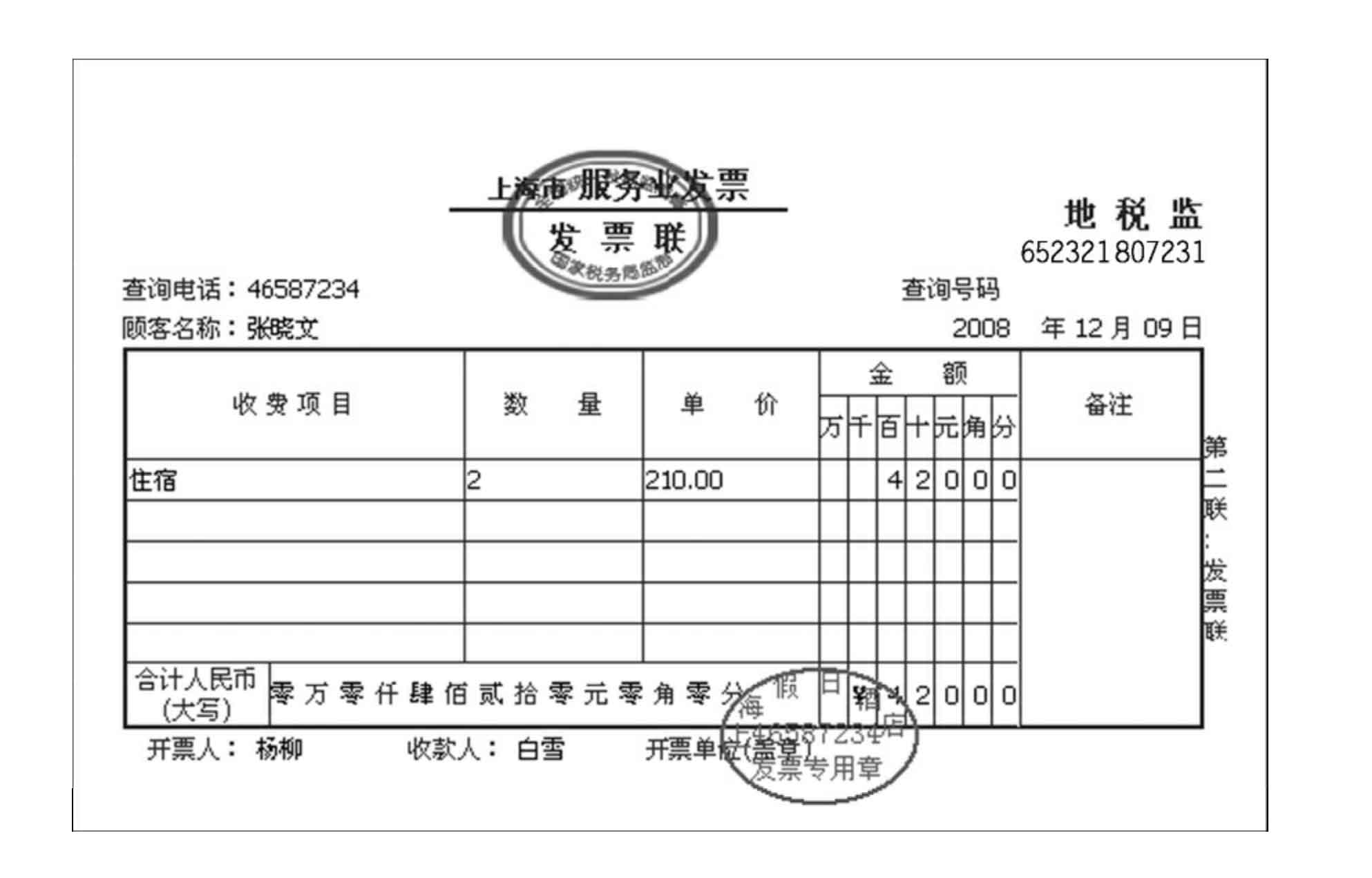

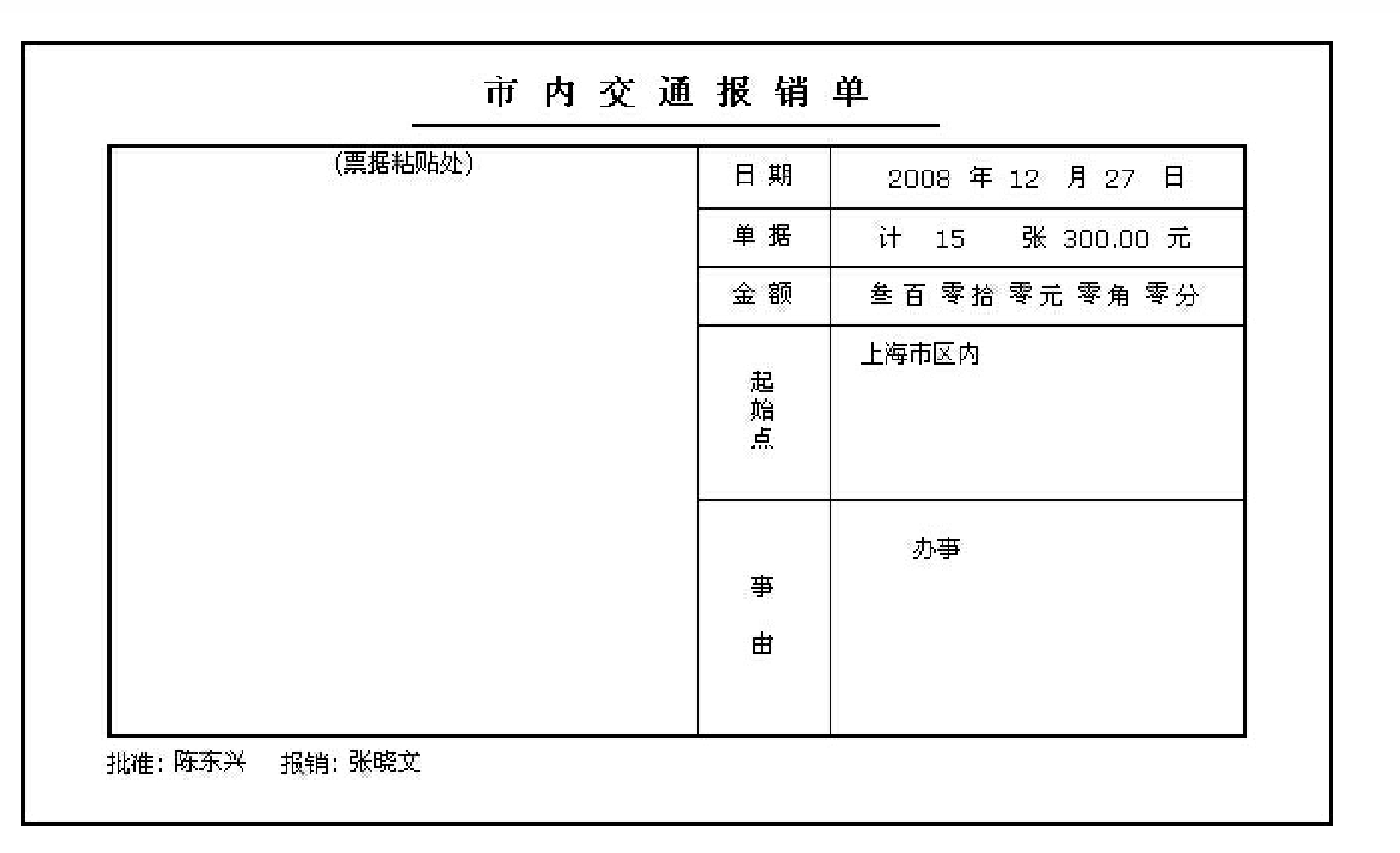

业务13(市内交通发票略)

业务13

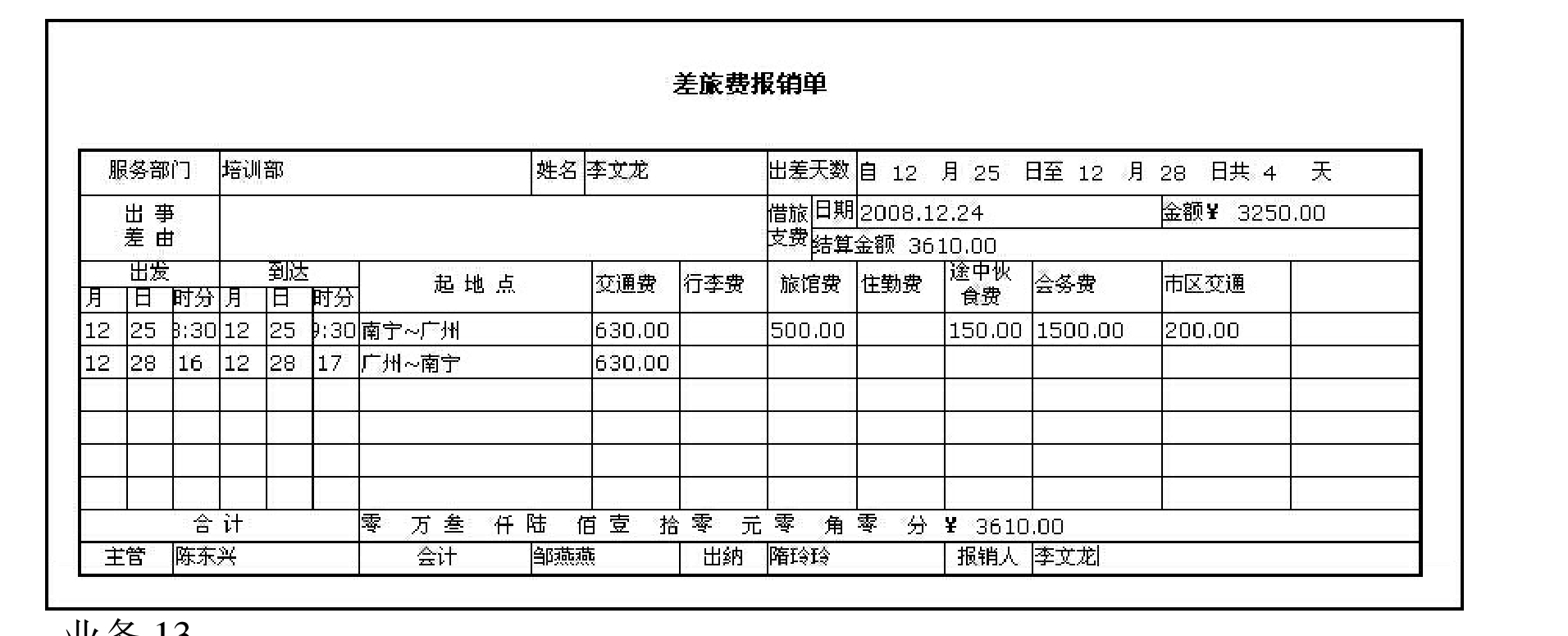

业务14

业务14

业务14

业务14(市内交通发票略)

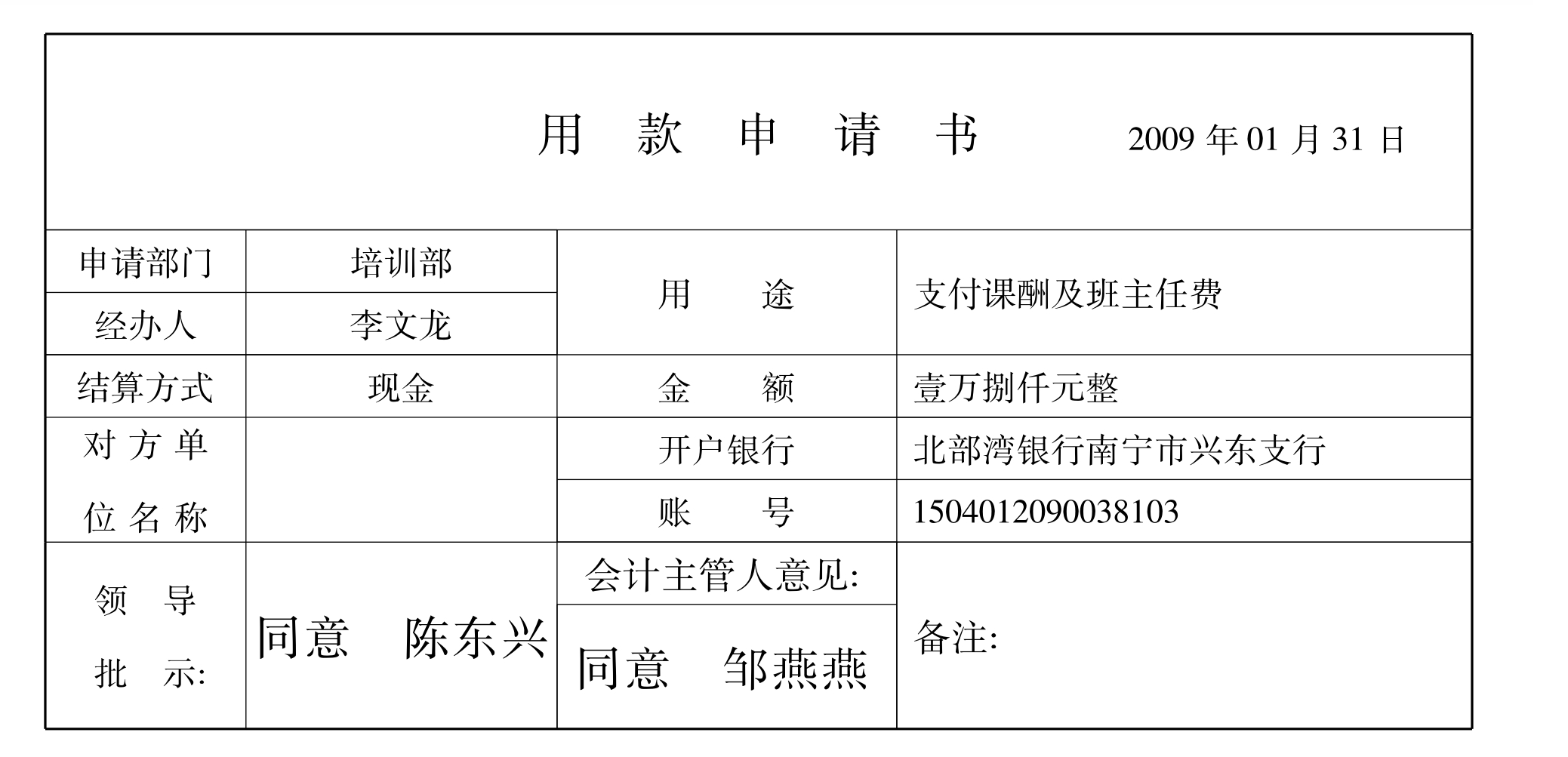

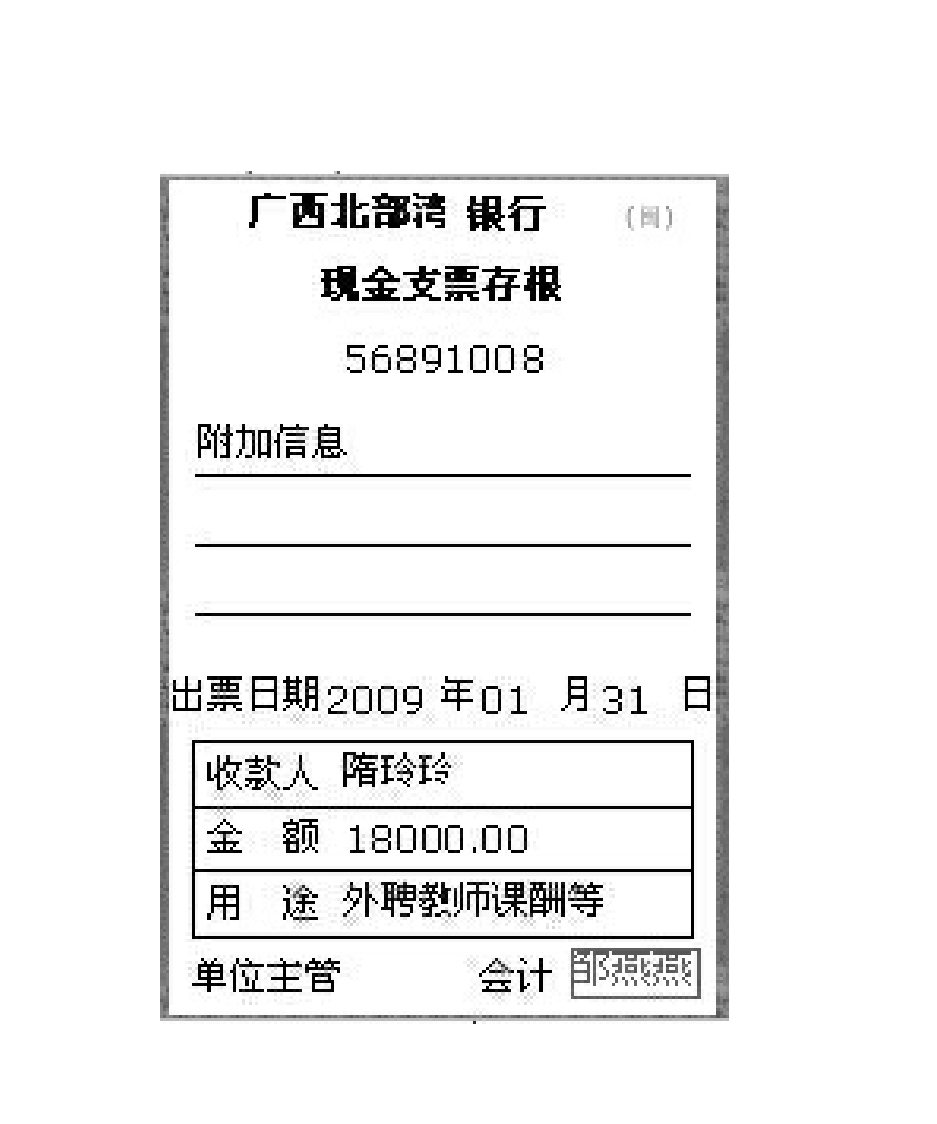

业务15

业务15

业务15

业务15

业务16

业务16

业务16

业务16

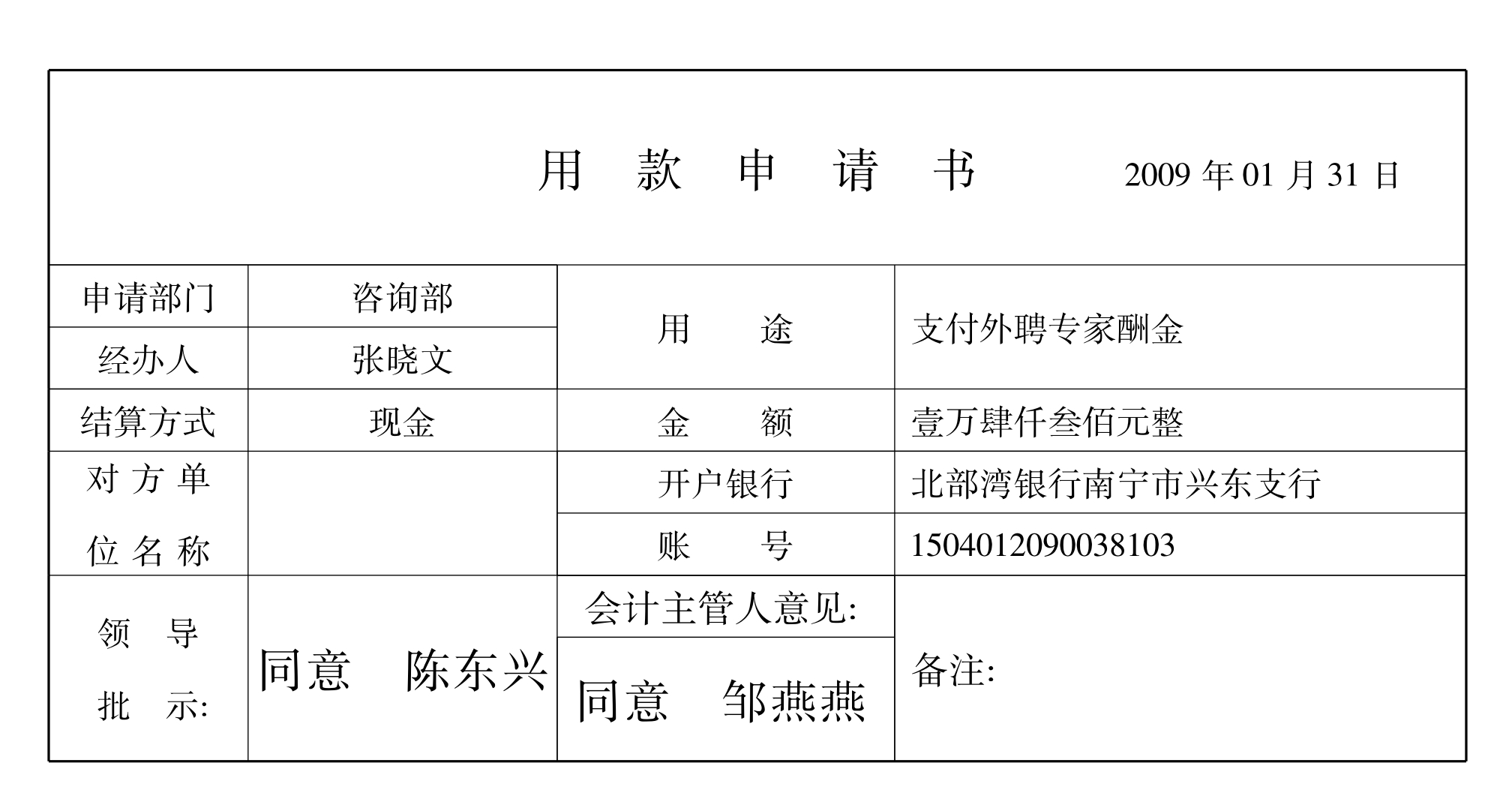

业务17

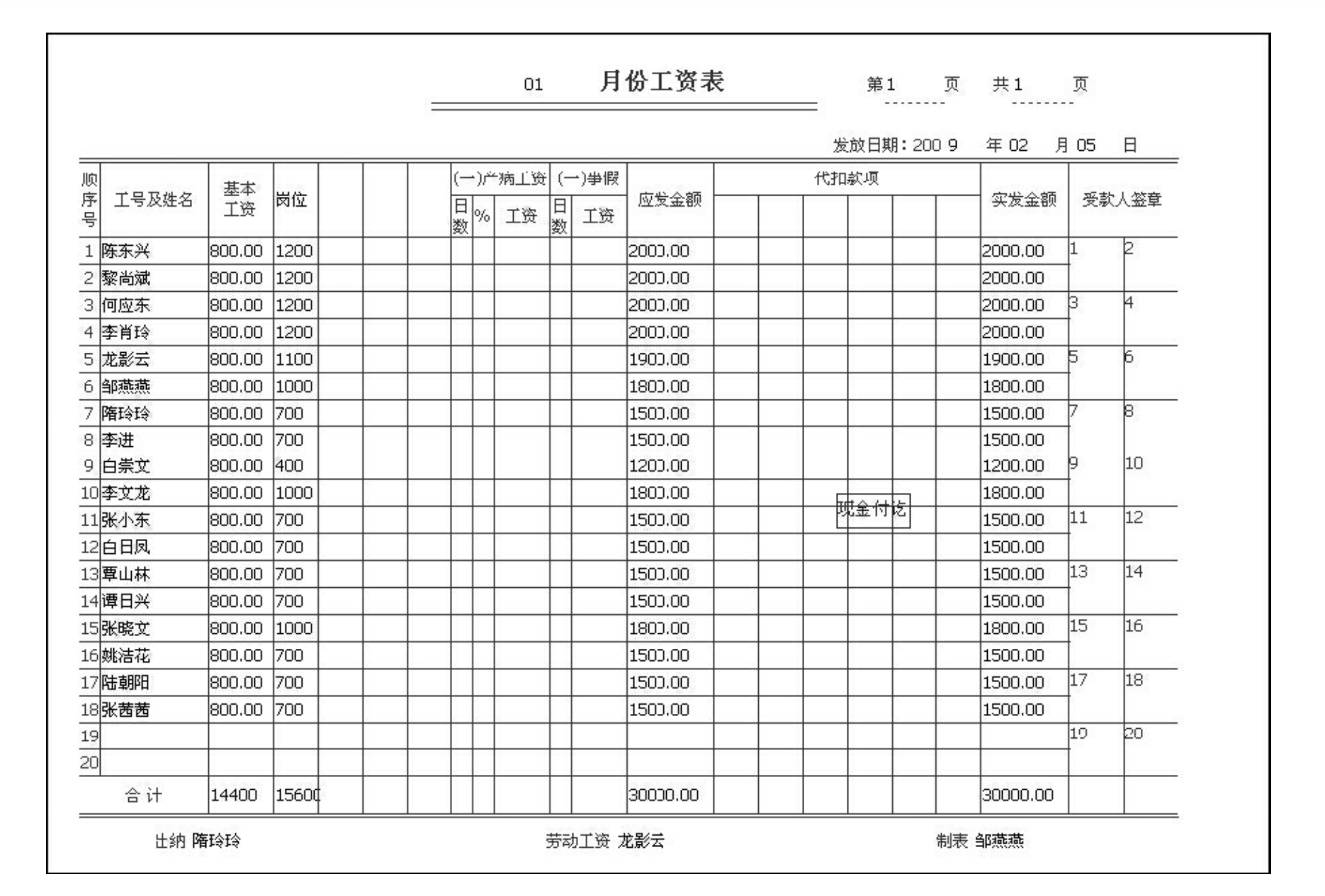

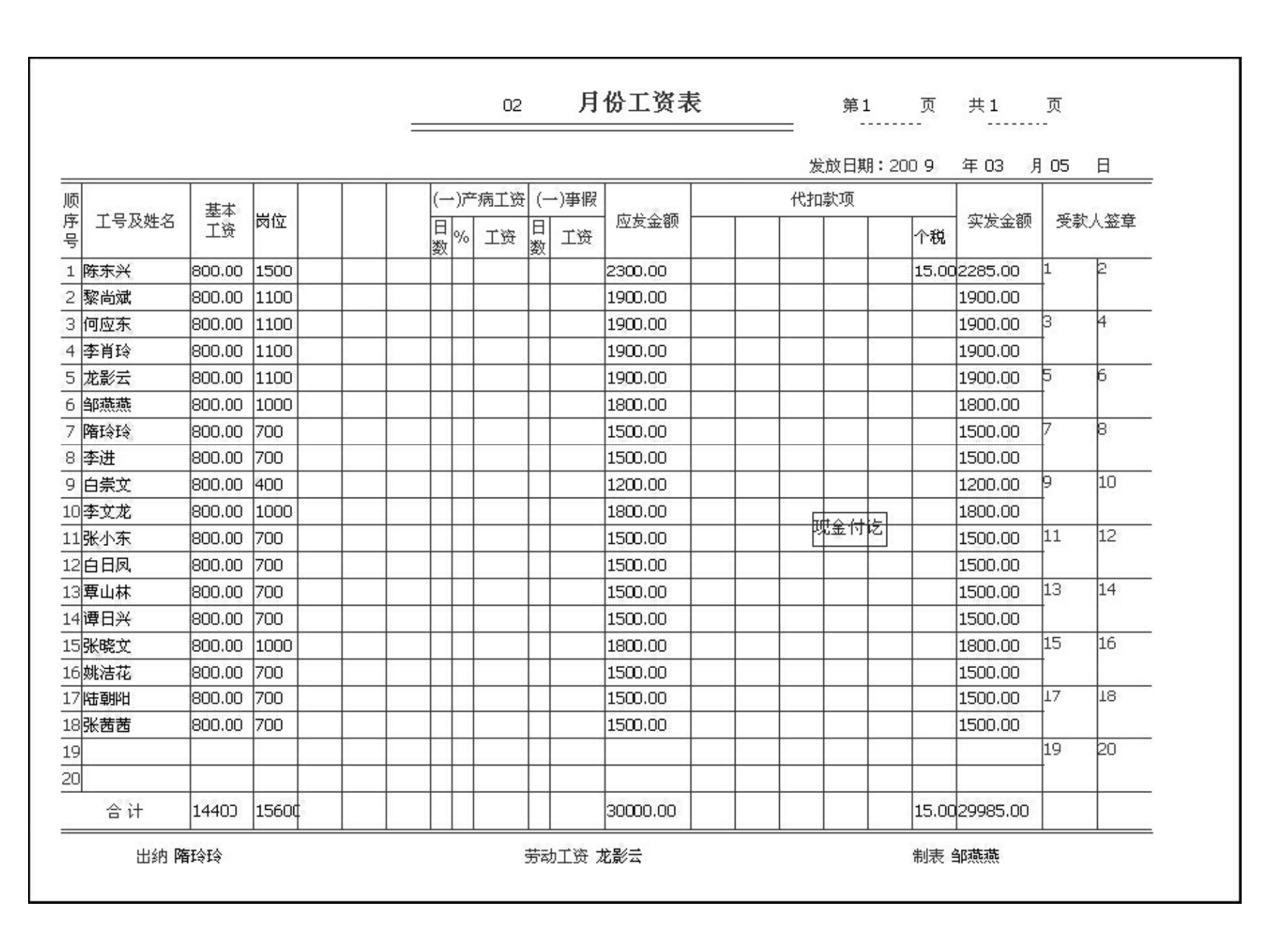

发放日期:2009年01月31日 单位:元

负责人:陈东兴 复核:邹燕燕 制表:李文龙

业务17

业务18

业务18

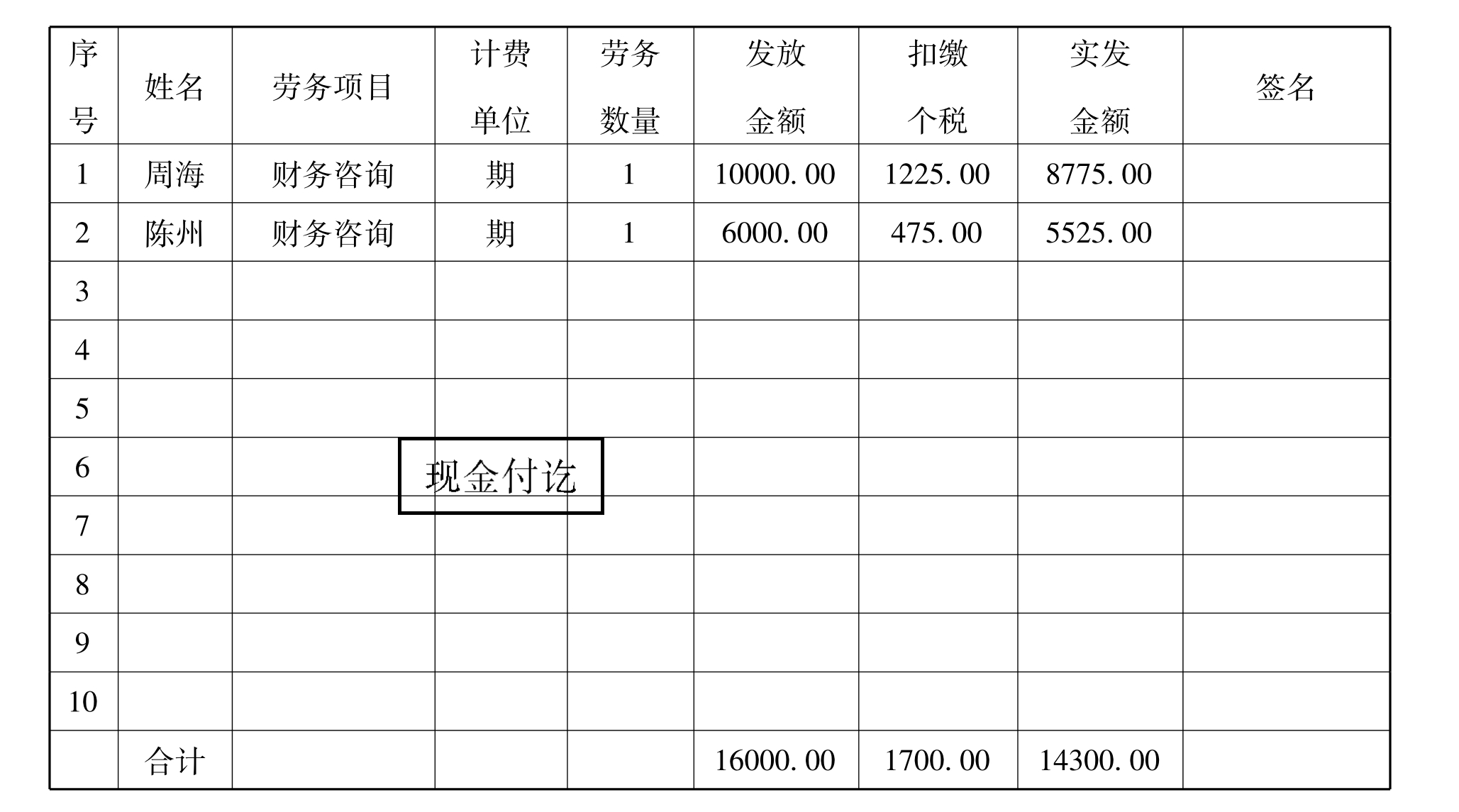

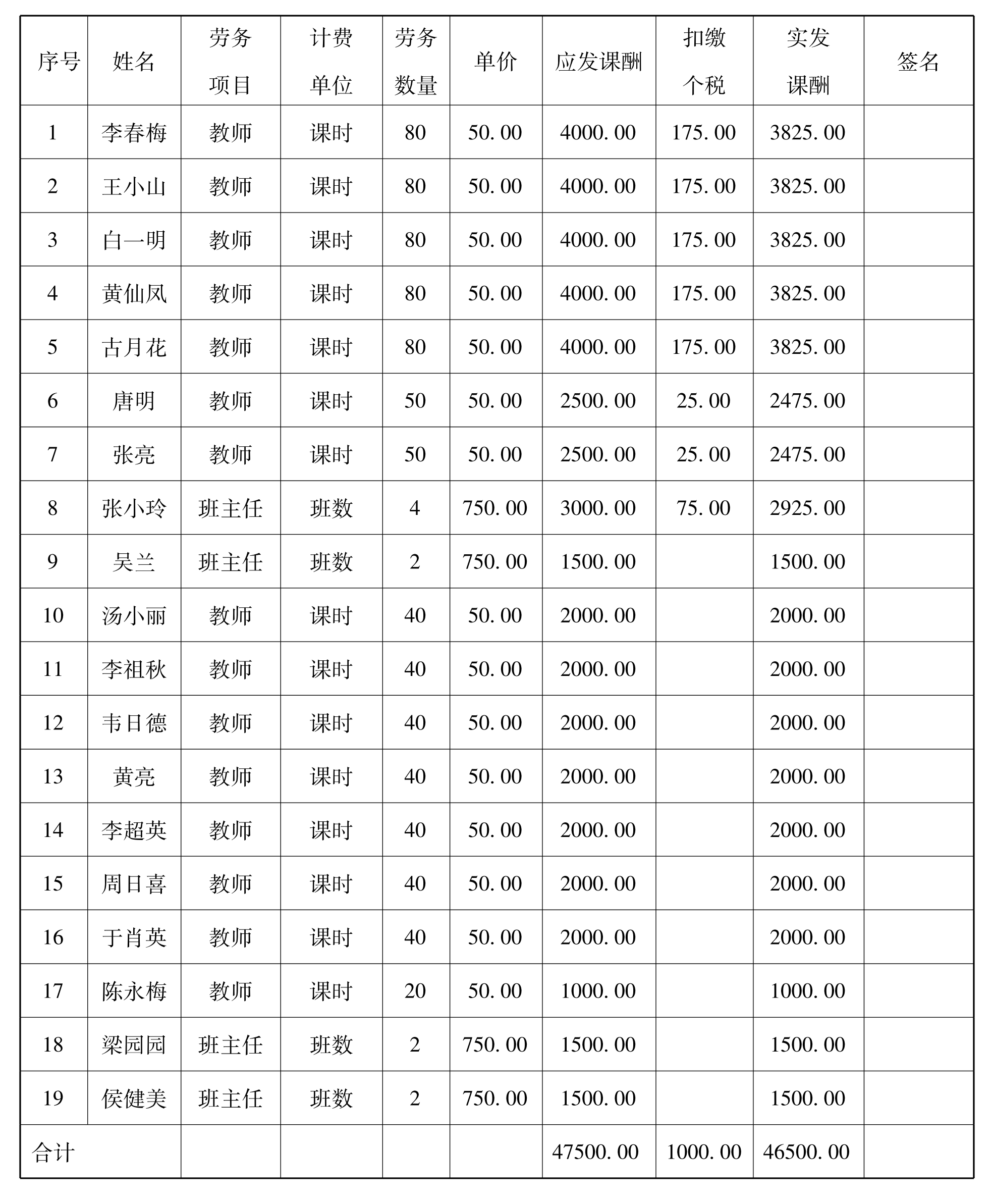

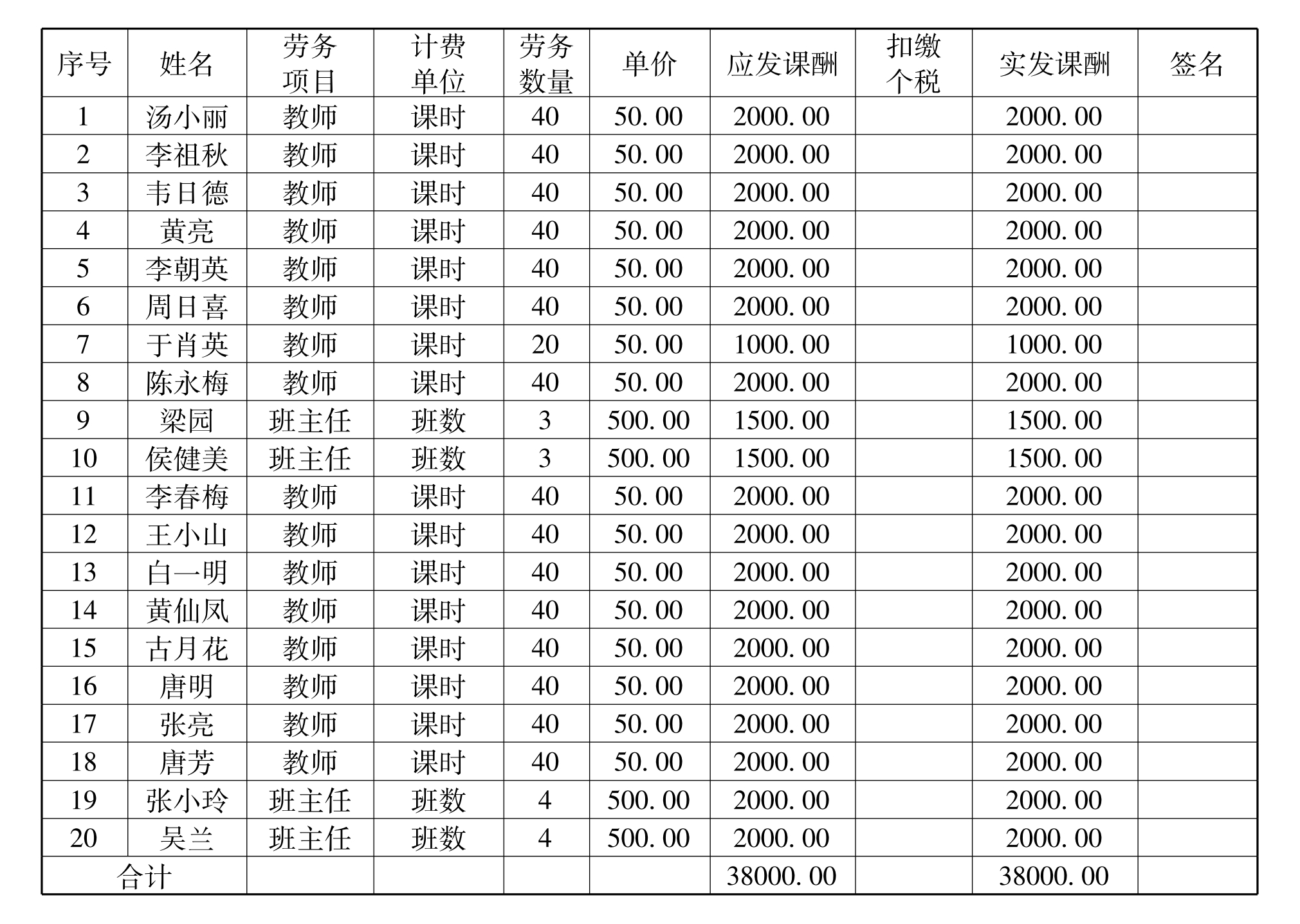

南宁启瑞会计服务有限公司临时人员劳务费发放表

发放日期:2009年01月31日 单位:元

负责人:陈东兴 复核:邹燕燕 制表:李文龙

业务18

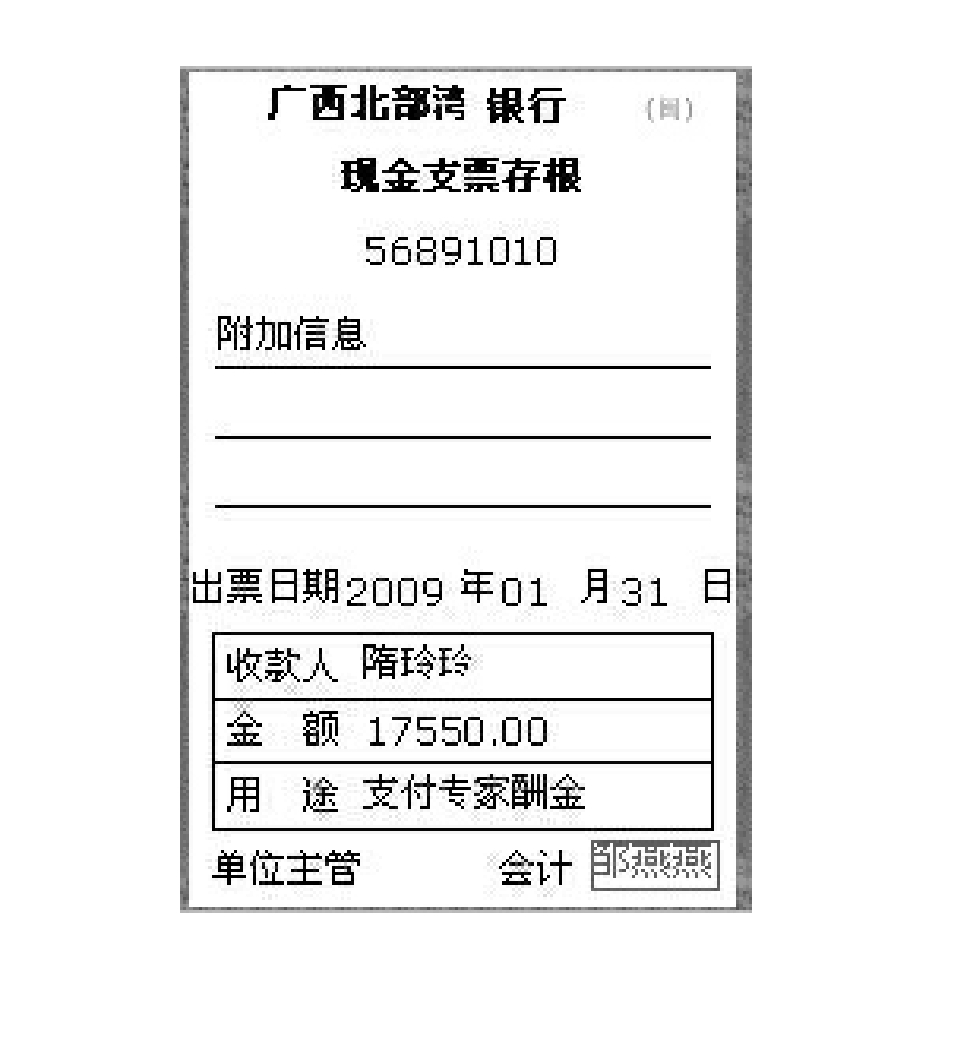

业务19

业务19

南宁启瑞会计服务有限公司临时人员劳务费发放表

发放日期:2009年01月31日 单位:元

负责人:陈东兴 复核:邹燕燕 制表:李文龙

业务19

业务20

业务20

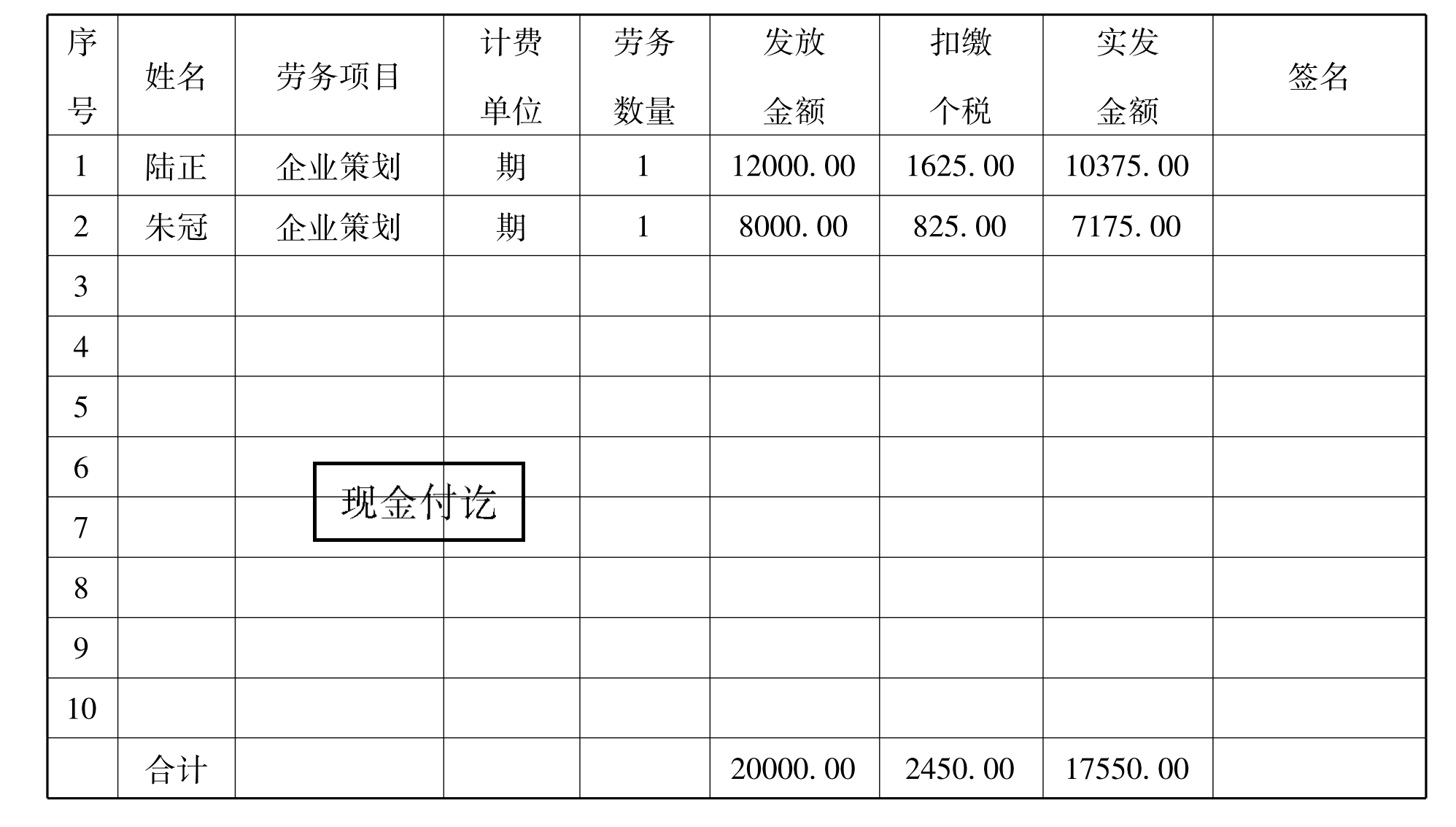

南宁启瑞会计服务有限公司临时人员劳务费发放表

发放日期:2009年01月31日 单位:元

负责人:陈东兴 复核:邹燕燕 制表:李文龙

业务20

业务21

业务21

南宁启瑞会计服务有限公司临时人员劳务费发放表

发放日期:2009年01月31日 单位:元

负责人:陈东兴 复核:邹燕燕 制表:李文龙

业务21

业务22

业务23

预提短期借款利息计算表

2009年01月31日 单位:元

制表:邹燕燕

业务24

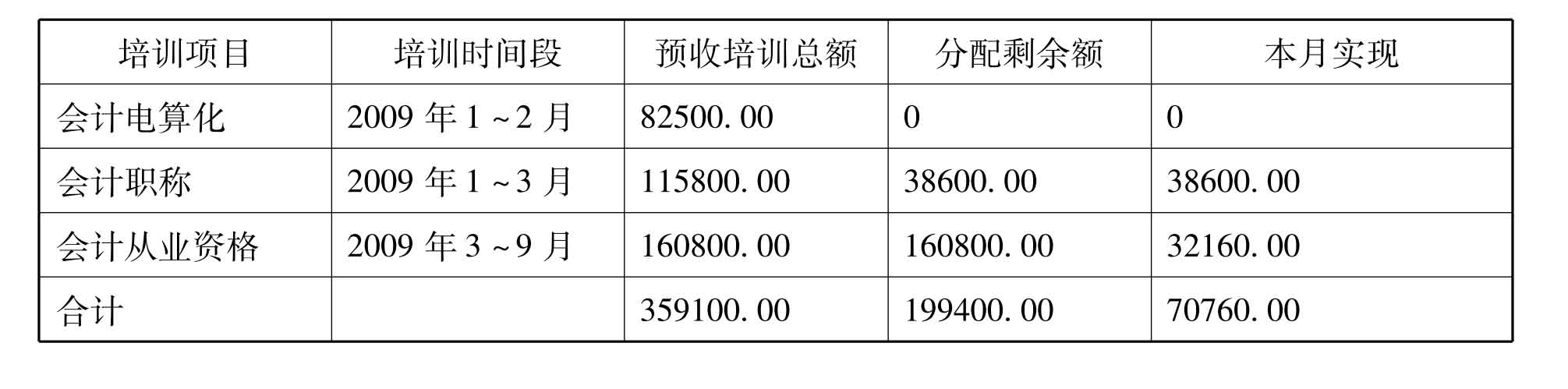

1月31日根据账簿记录结转本月预收两笔培训期为3个月的培训费,实现的培训收入。

2009年1月实现的培训收入计算表 单位:元

制表:邹燕燕

业务25

业务26

业务27

业务28

业务28

业务29

业务29

业务30

业务30

业务31

业务31

业务31

业务31

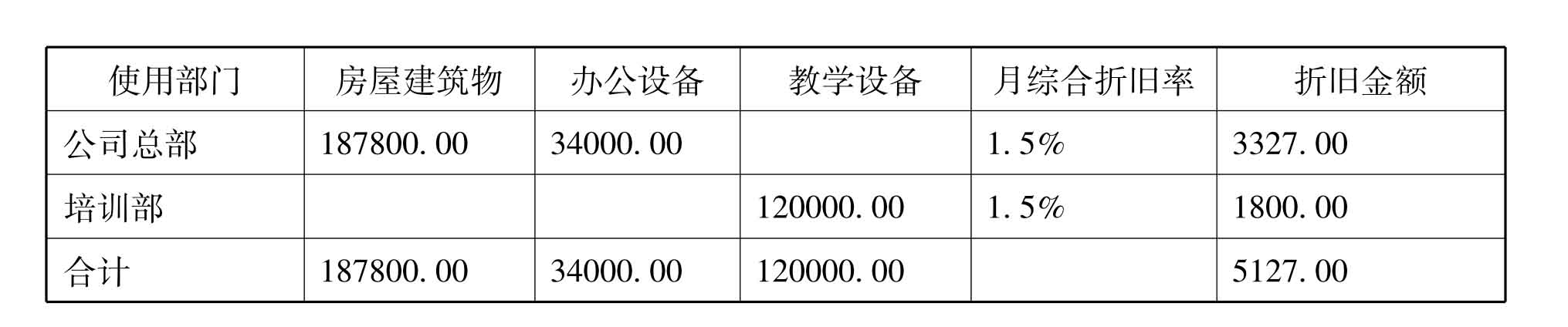

折旧费计提表

2009年01月31日 单位:元

制表:邹燕燕

业务32

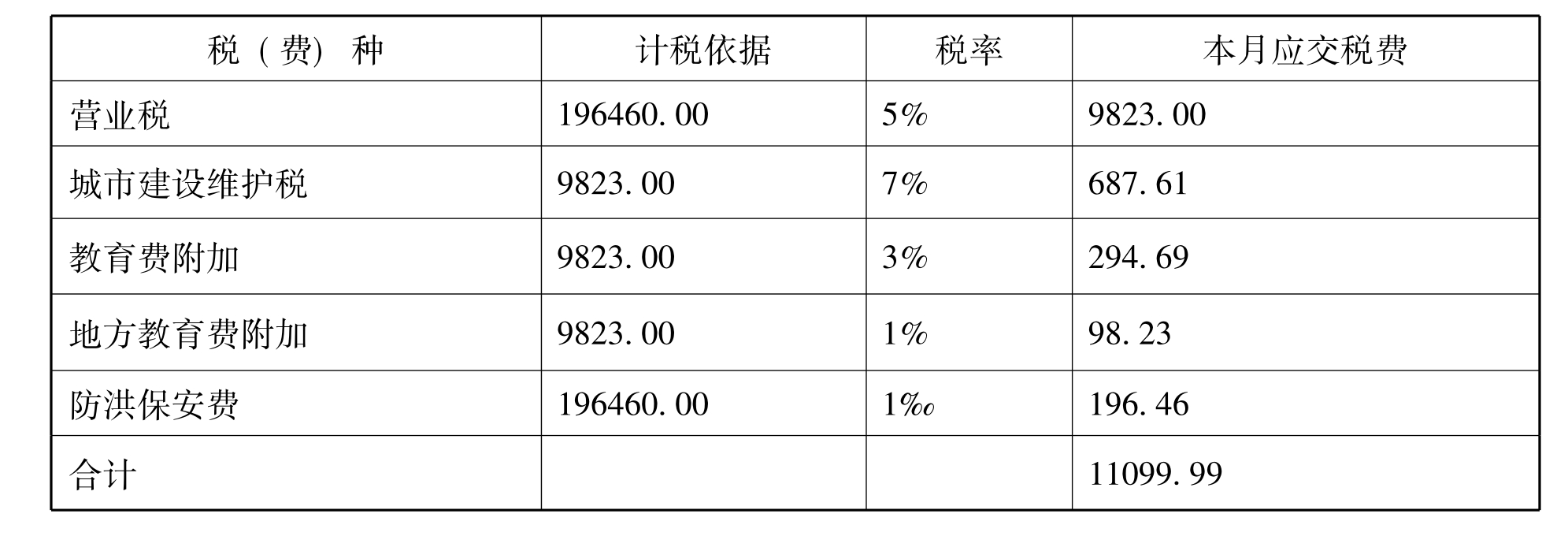

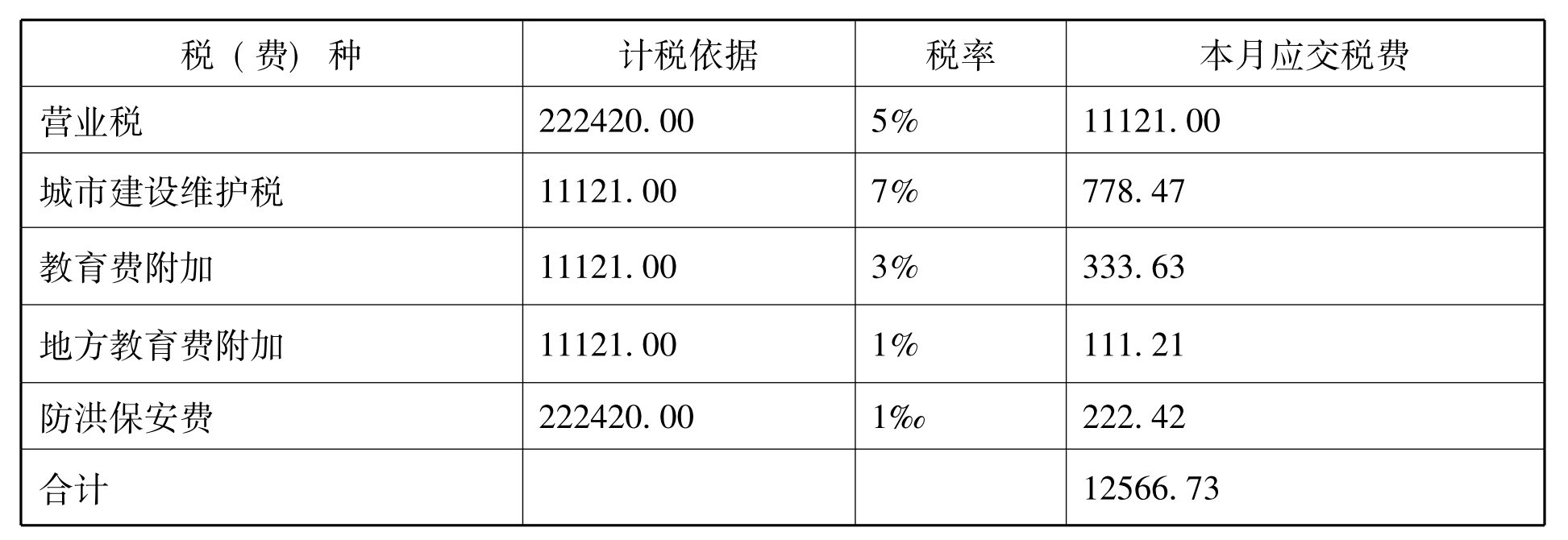

提取本月各种税费计算表

2009年01月31日 单位:元

制表:邹燕燕

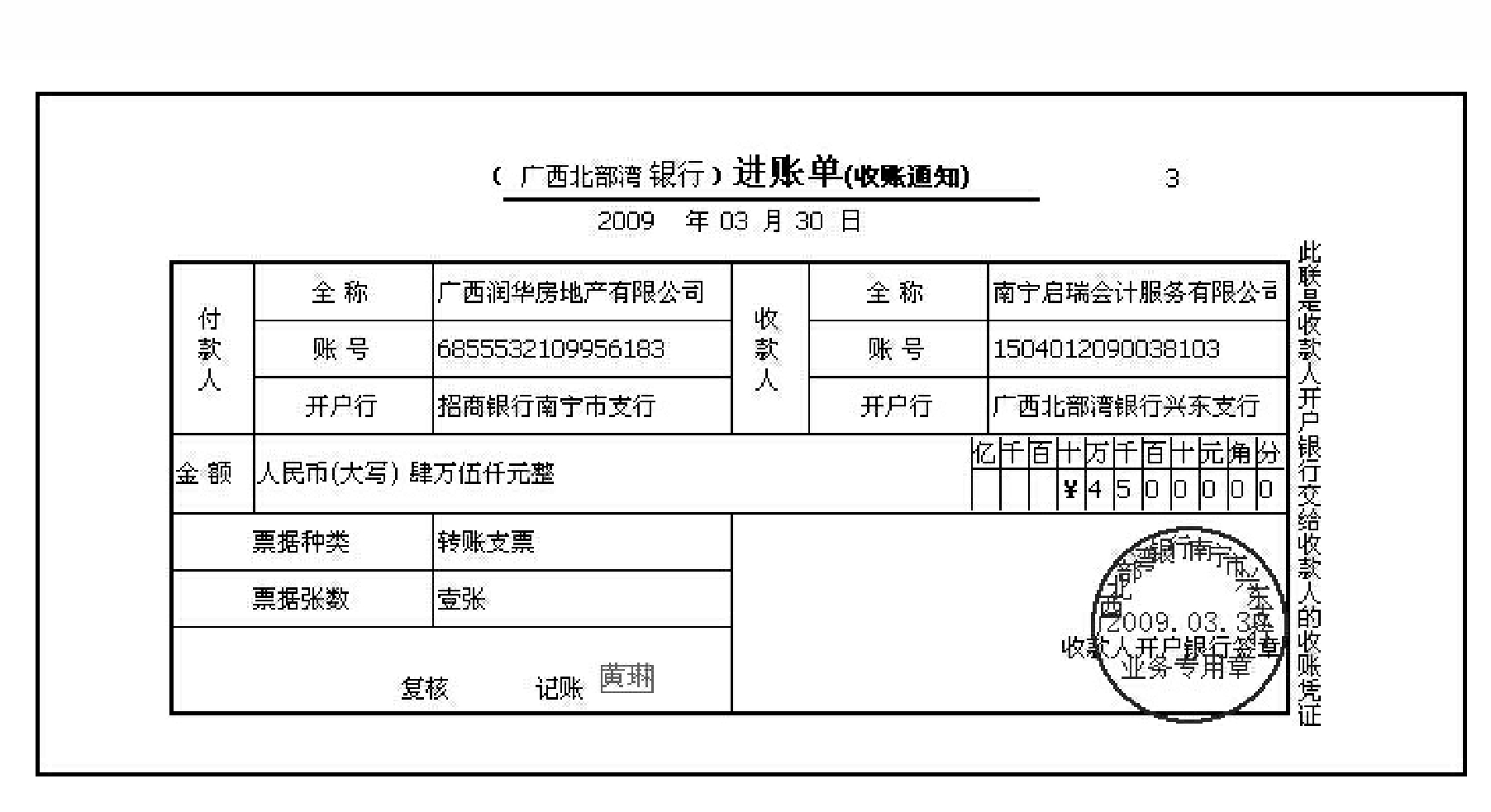

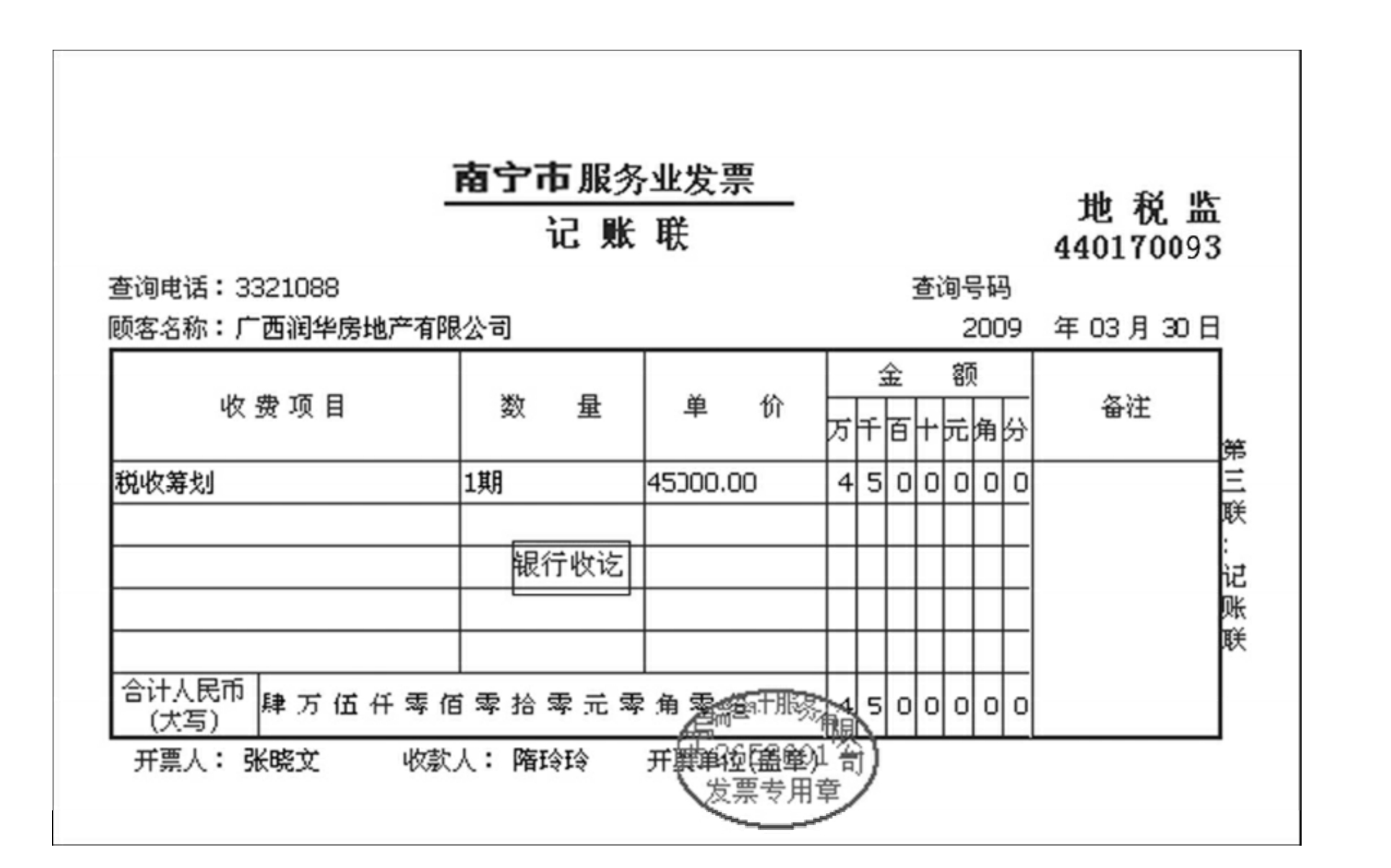

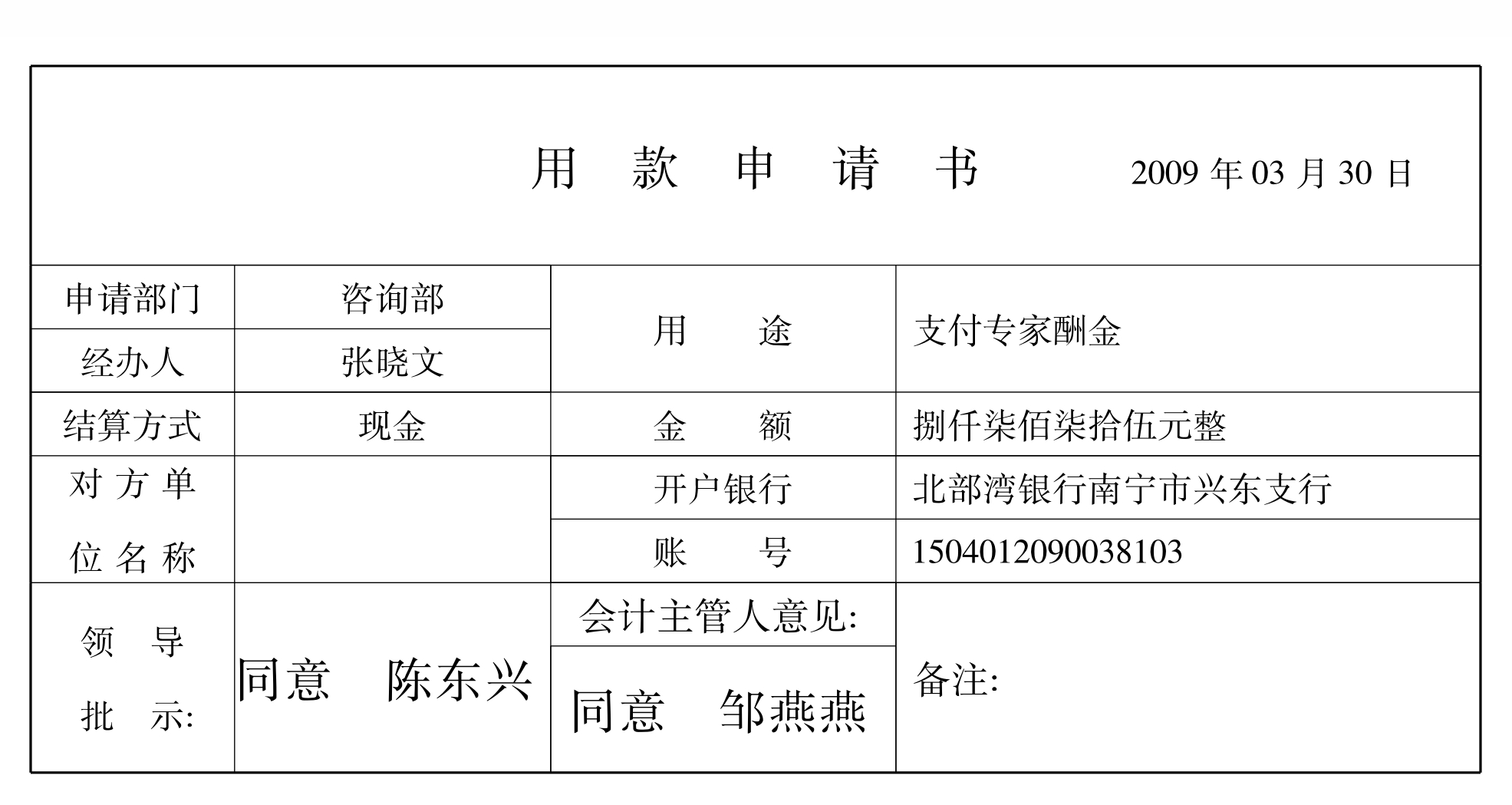

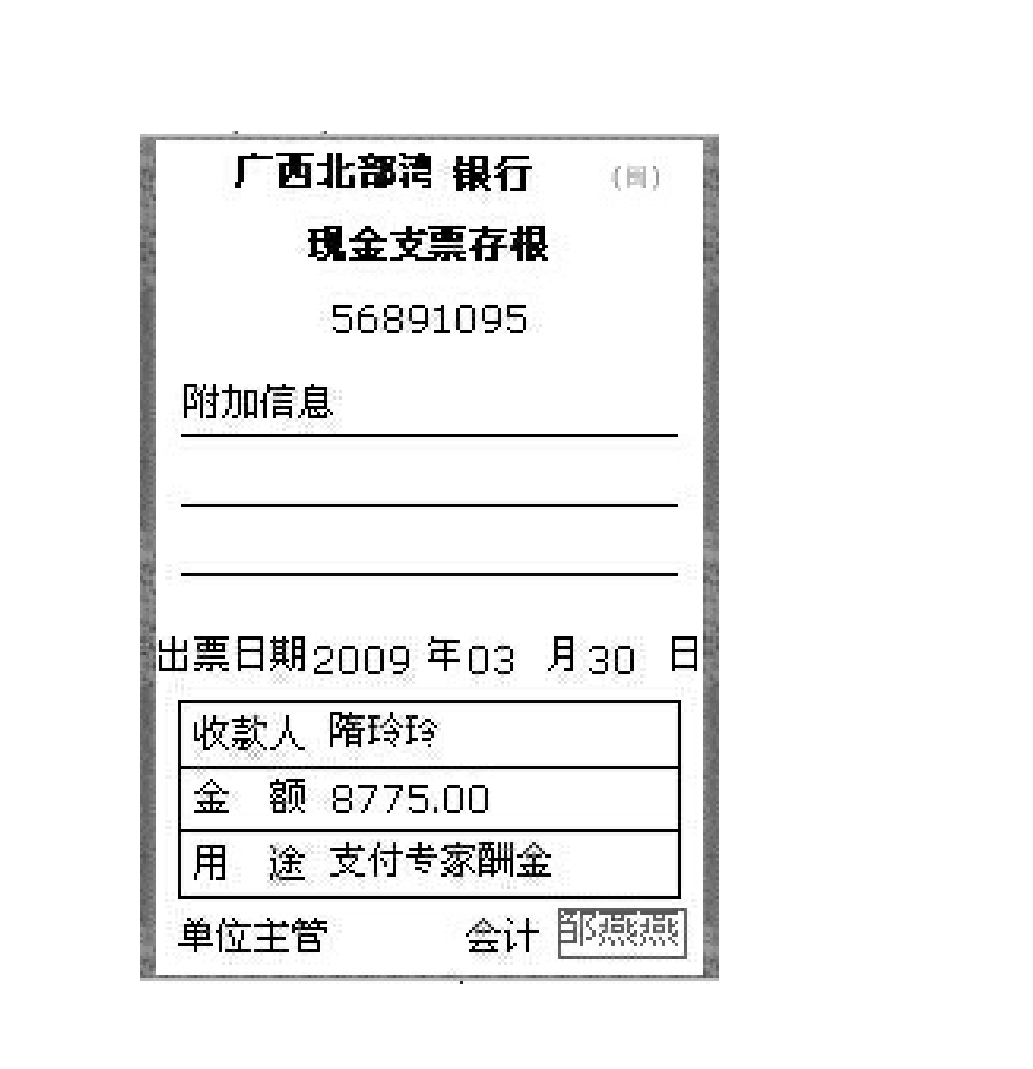

业务33

长期待摊费用分摊计算表

2009年01月31日 单位:元

制表:邹燕燕

业务34

(35)1月31日根据账簿记录釆用账结法结转损益收入类账户余额。

(36)1月31日根据账簿记录釆用账结法结转损益支出

(37)1月31日根据账簿记录计算提取本月应交企业所得税。

(38)1月31日根据账簿记录结转本月所得税费用。

(39)1月31日根据账簿记录结转本年利润。

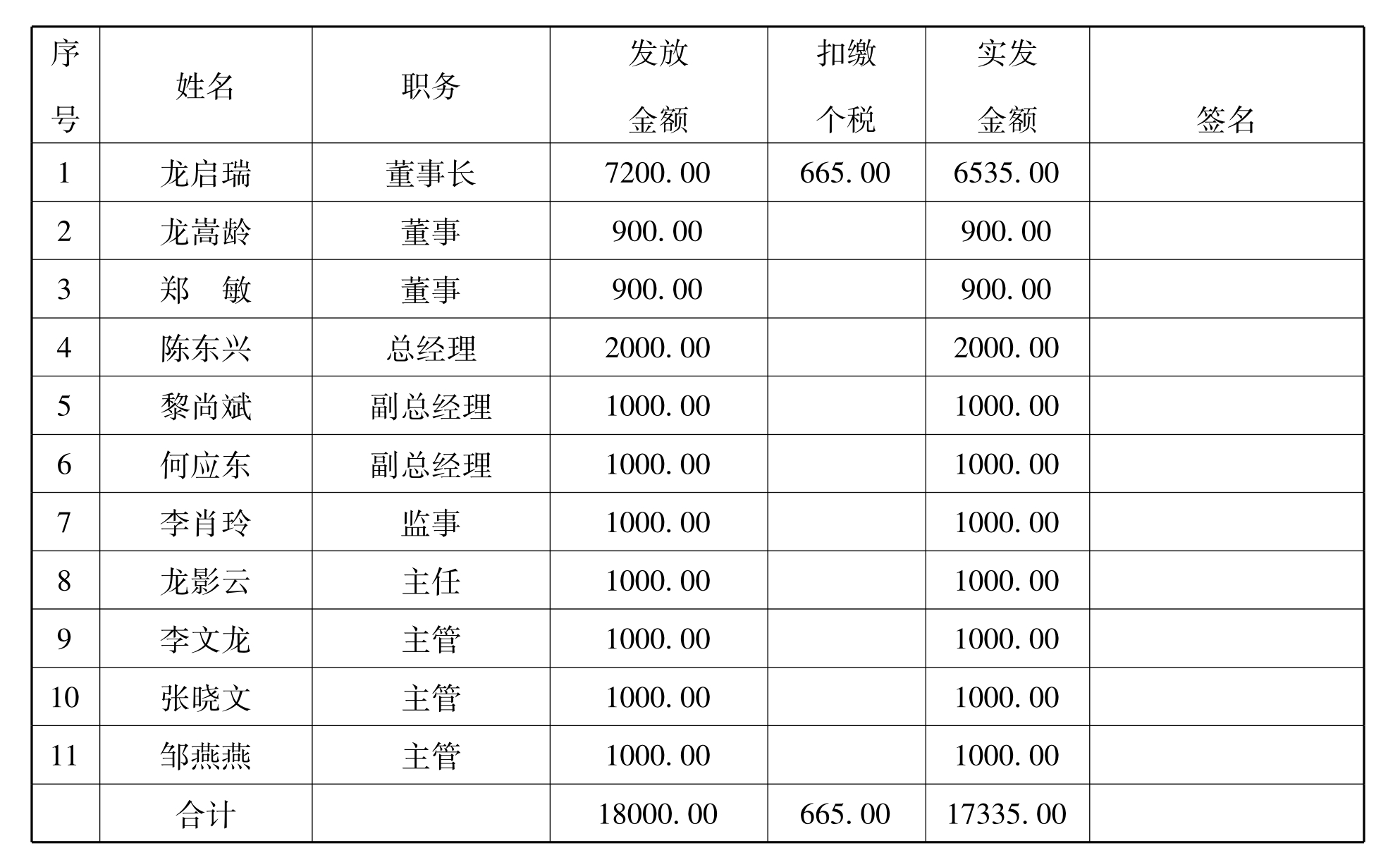

业务40

南宁启瑞会计服务有限公司红利、奖金发放表

发放日期:2009年01月31日 单位:元

负责人:陈东兴 复核:龙影云 制表:邹燕燕

业务41

业务42

业务42

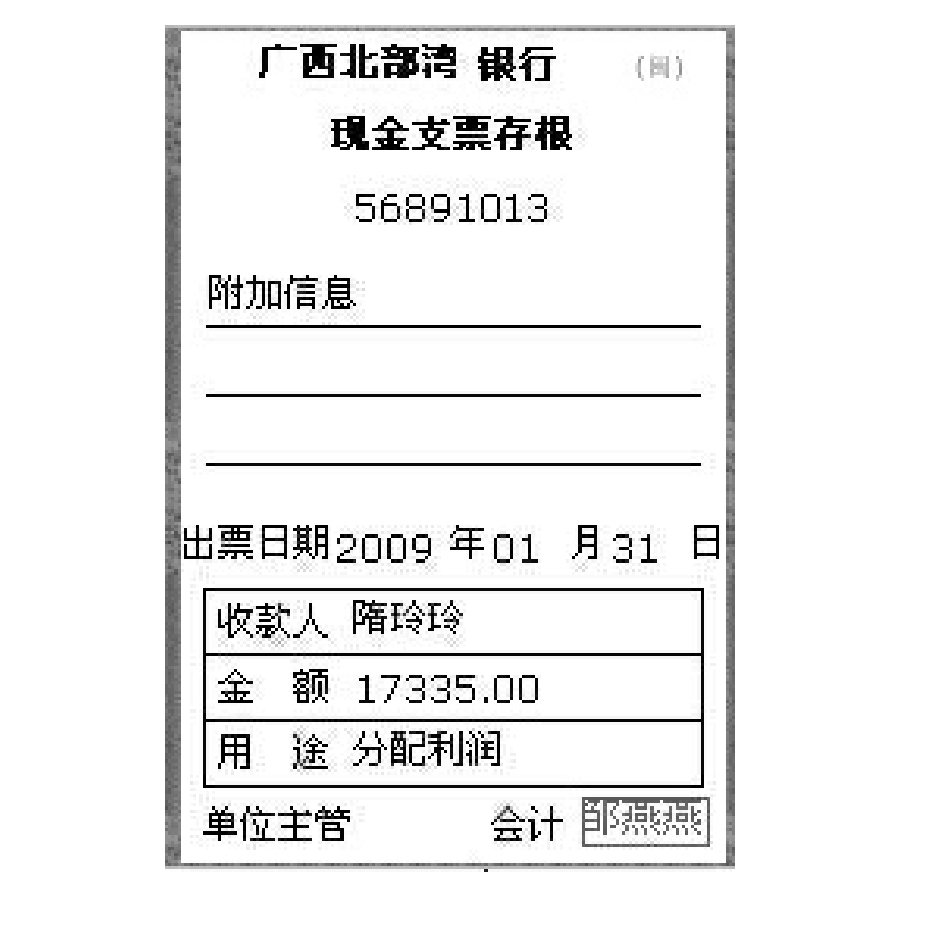

(43)1月31日根据账簿记录结转利润分配。

3.登记账簿及结账

(1)1月31日根据本月经济业务所编制的记帐凭证登记各明细分类帐、银行存款日记帐和现金日记帐。

(2)1月31日根据本月所编制的记帐凭证编制科目汇总表并登记各有关总分类帐。

(3)1月31日对本月各明细分类帐和各总分类帐进行结帐。

4.编制资产负债表和利润表

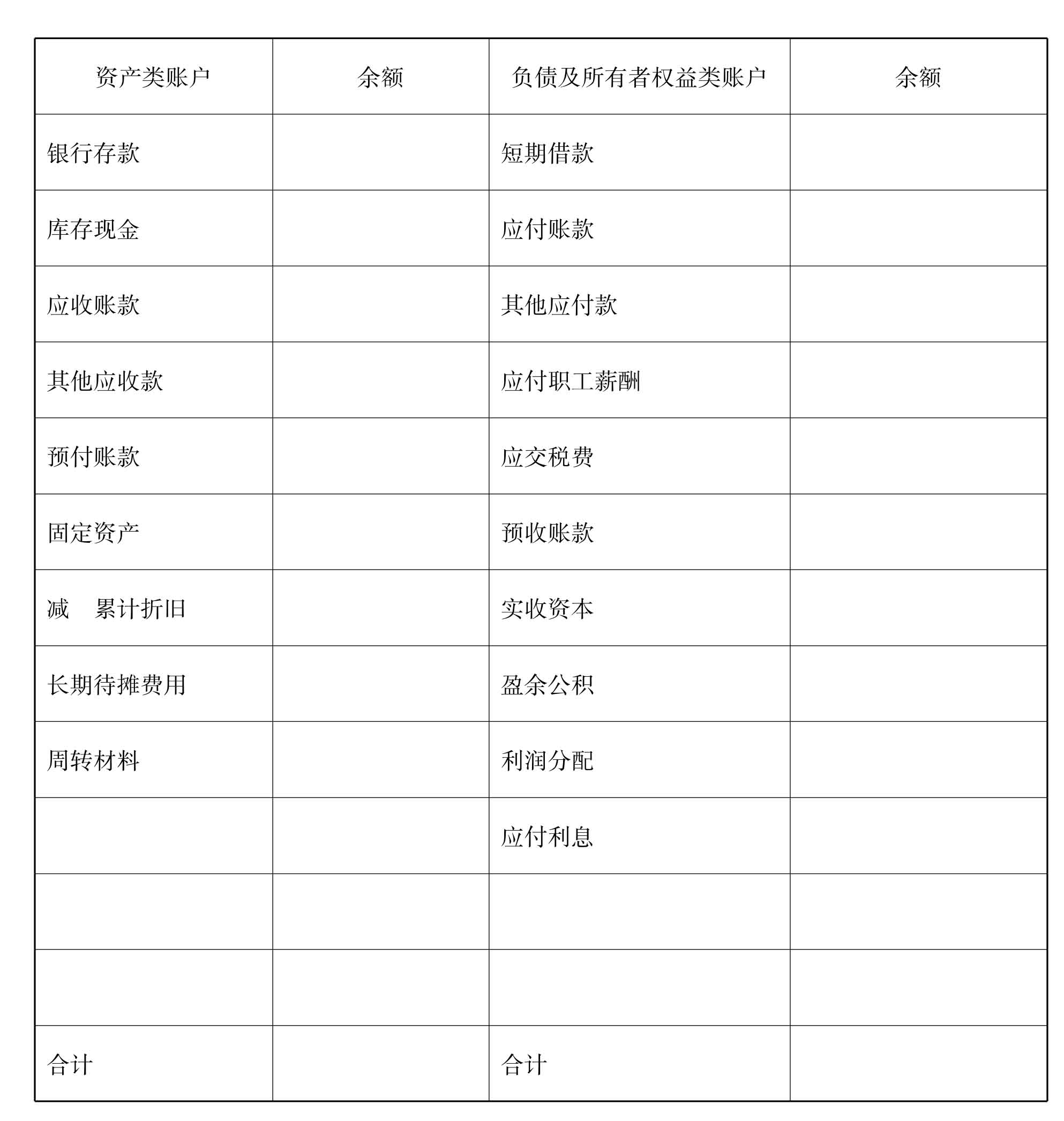

(1)根据各有关总分类帐的余额编制总账余额试算平衡表。

总账余额试算平衡表

2009年1月31日 单位:元

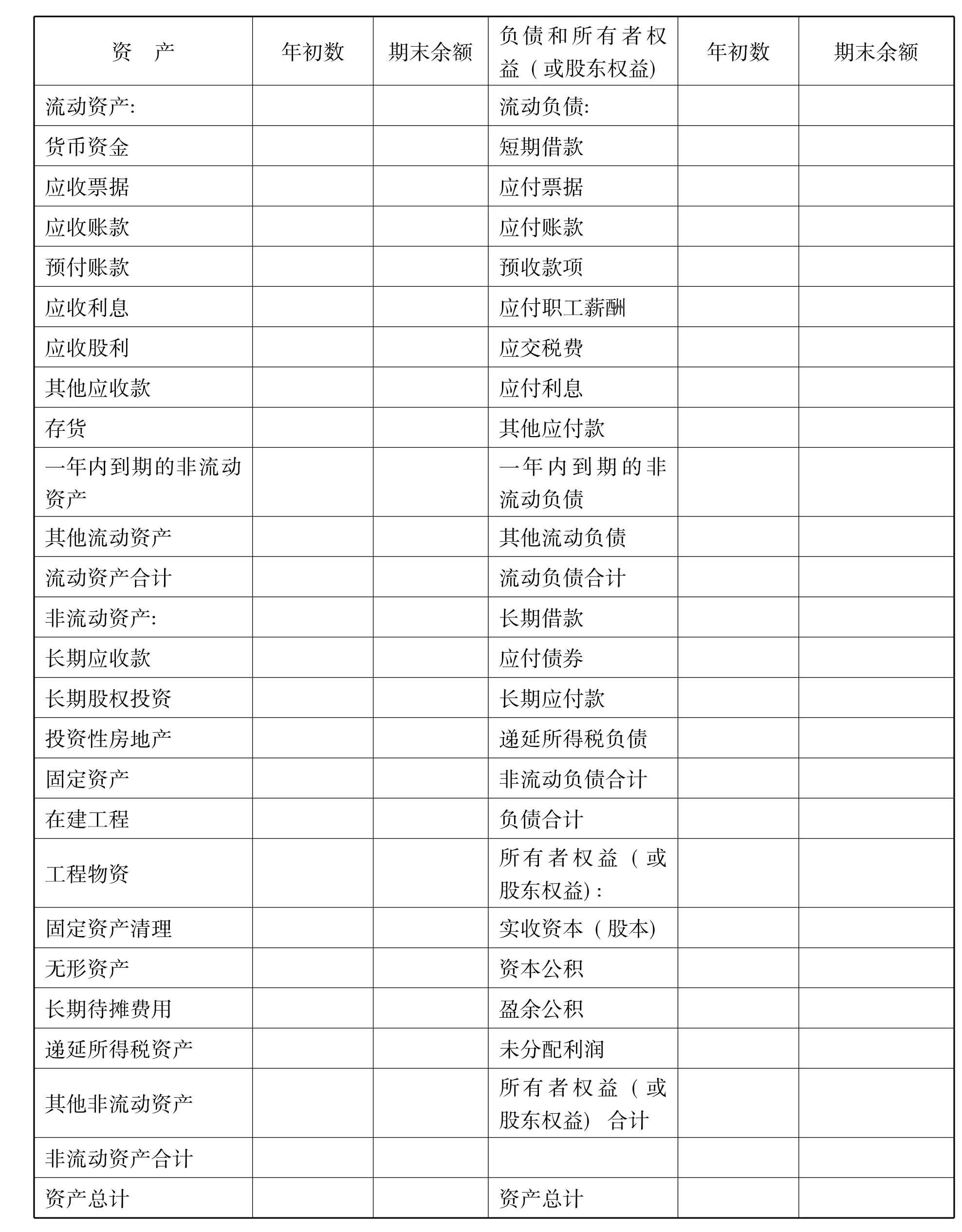

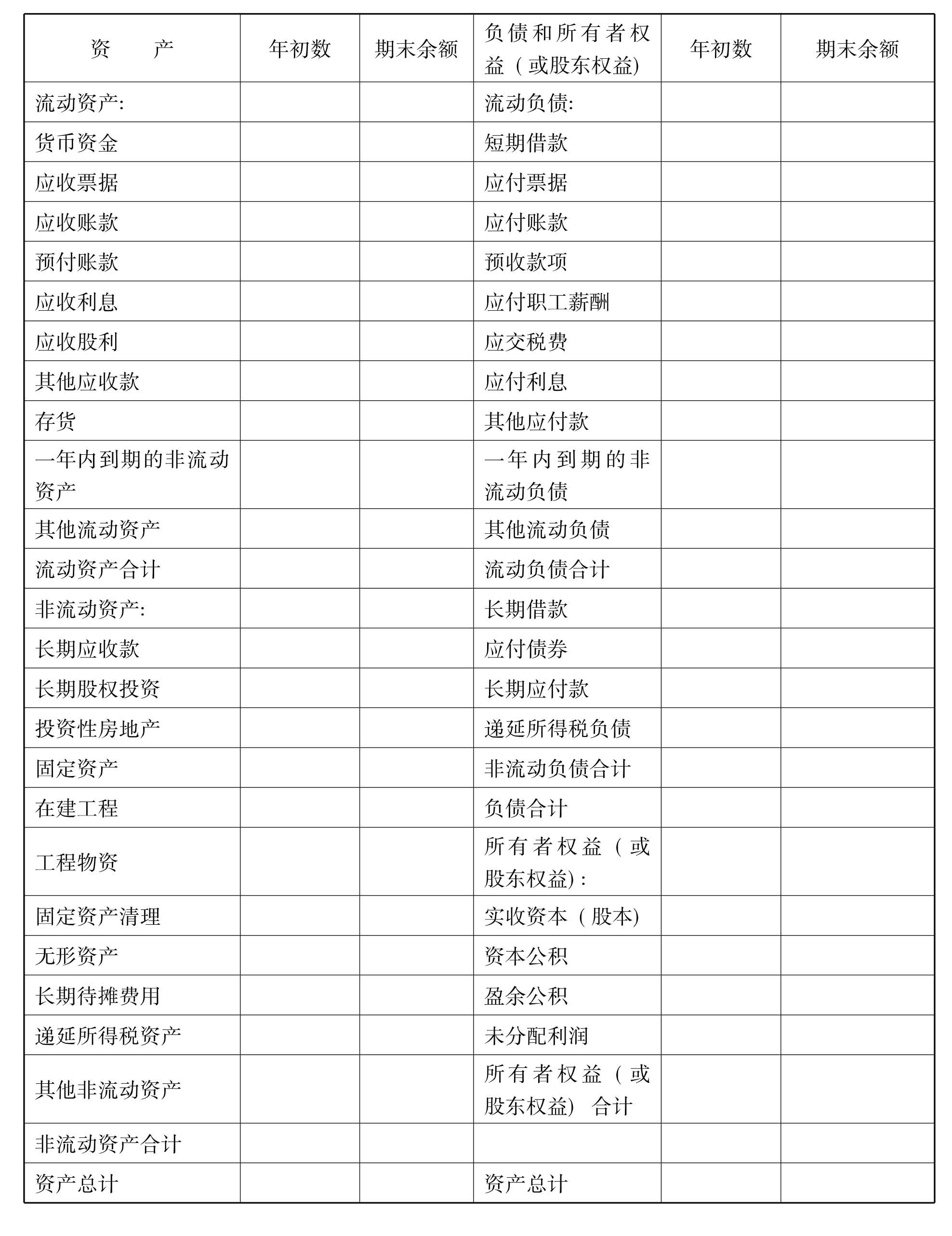

(2)根据有关的账户余额,编制2009年1月31日资产负债表。

资 产 负 债 表

编制单位: 年月日 单位:元

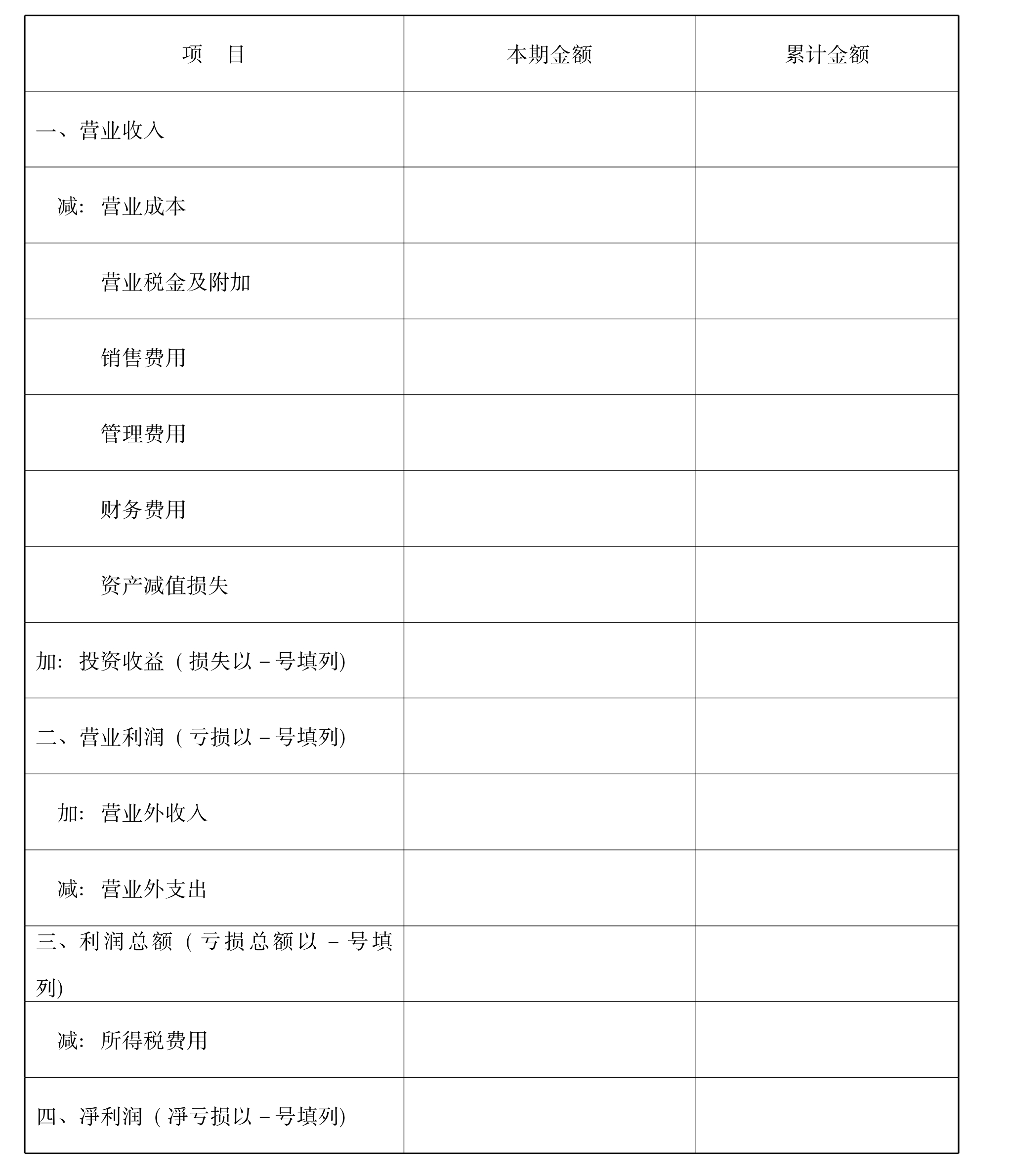

(3)根据有关账户的发生额,编制2009年1月31日利润表。

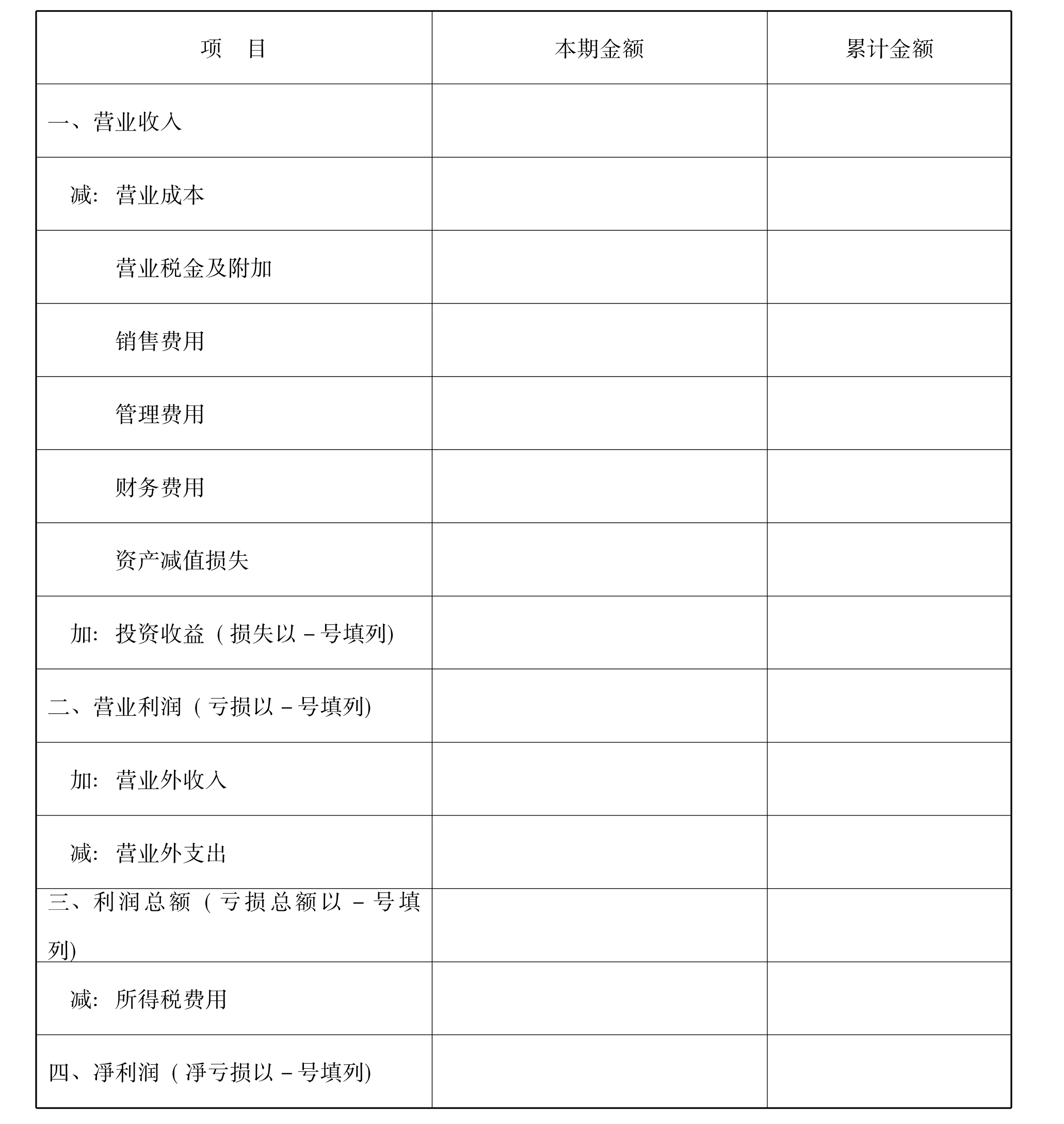

利润表

编制单位: 年月日 单位:元

5.整理装订会计档案。

(二)2009年2月份会计事项处理的具体步骤及方法:

具体步骤及方法:

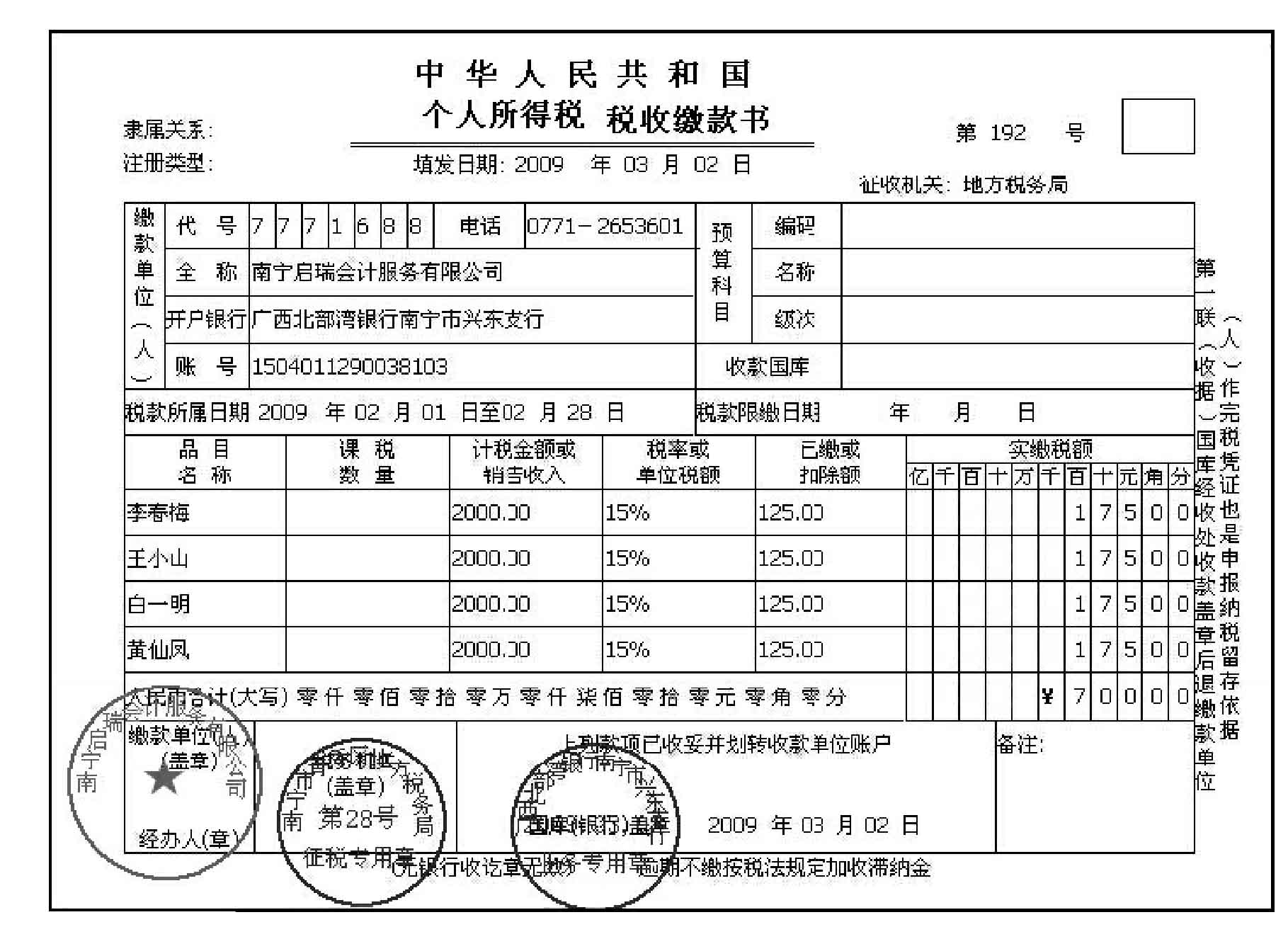

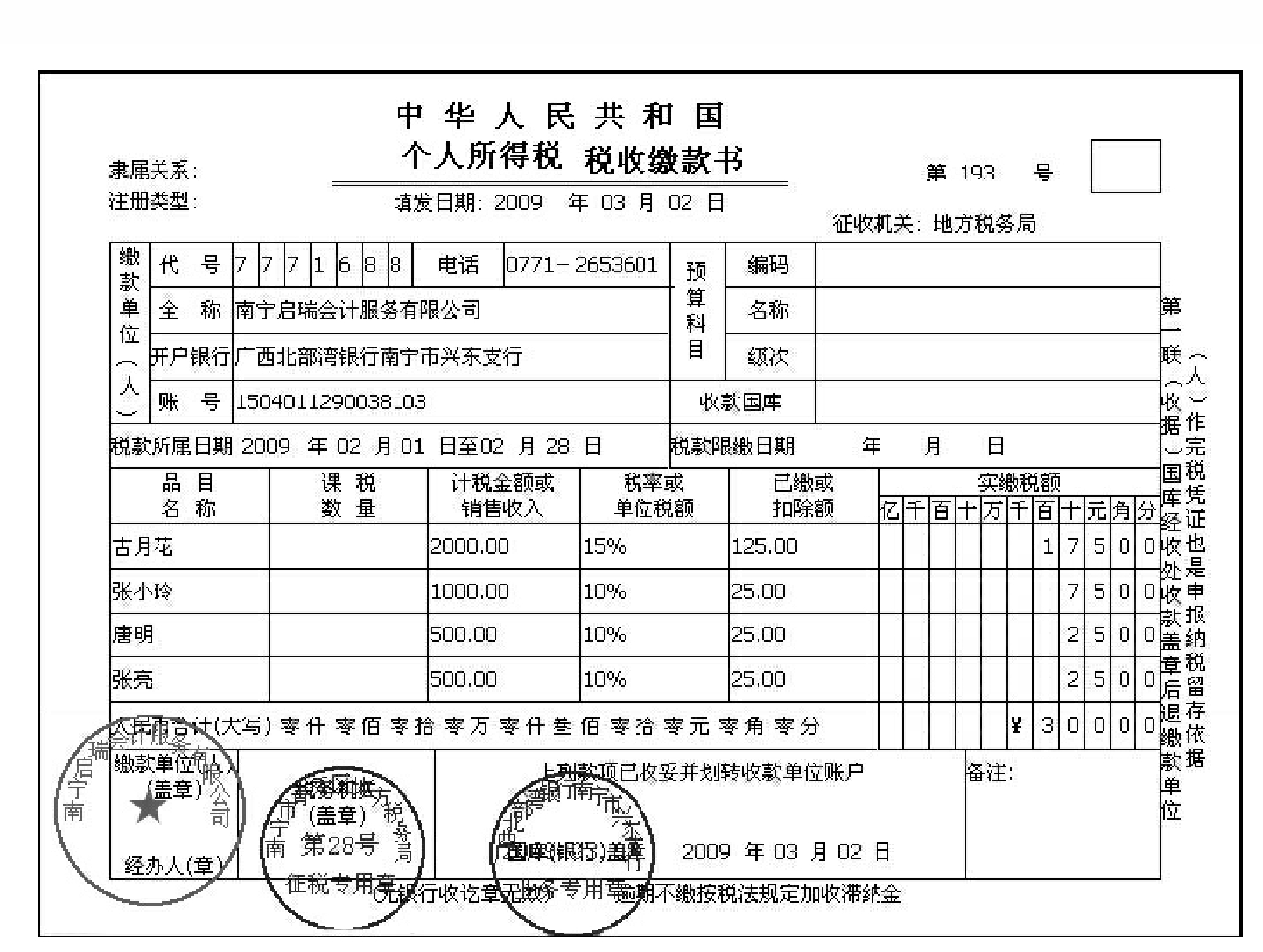

1.根据2009年1月利润表及相关资料填报各种纳税申报表。

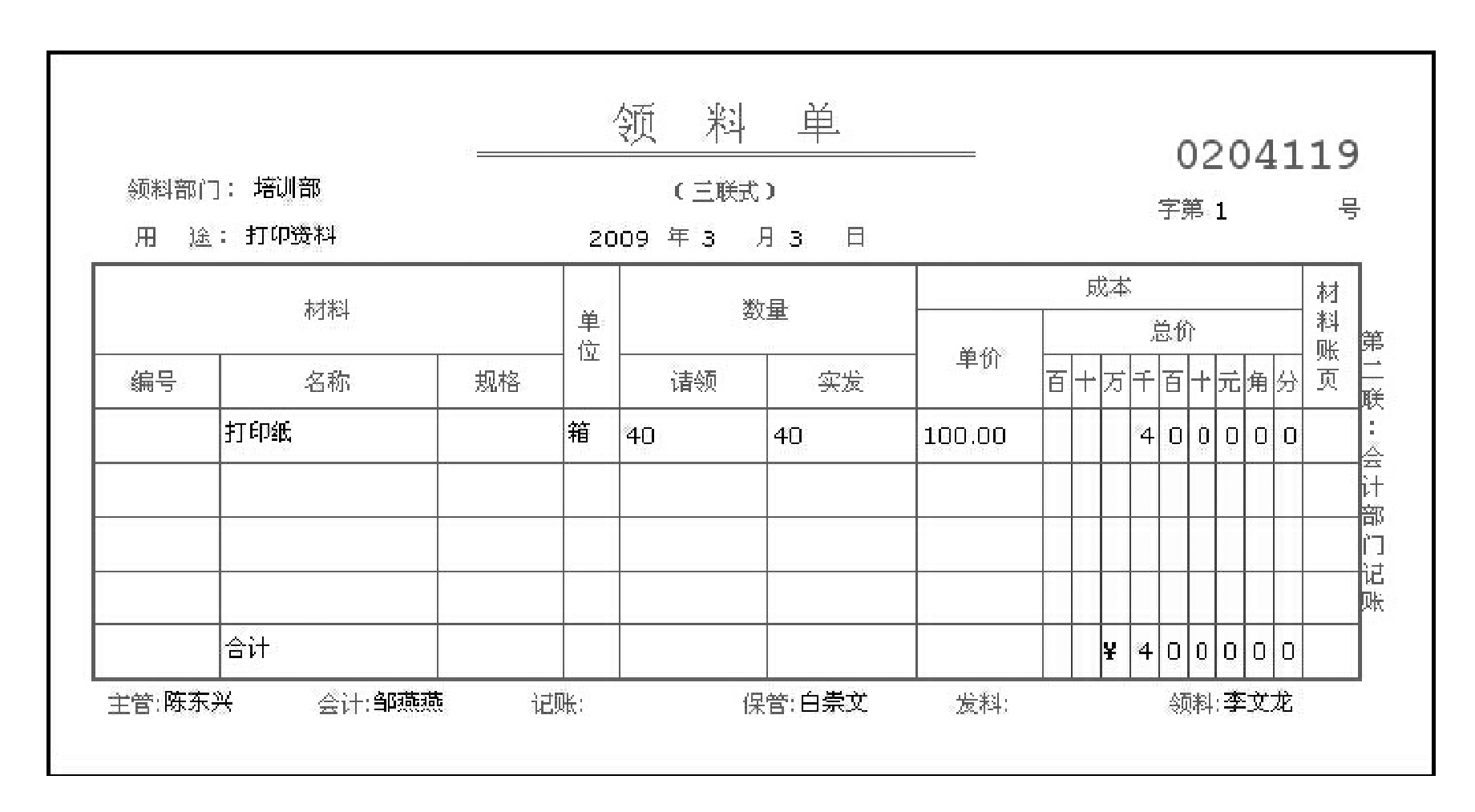

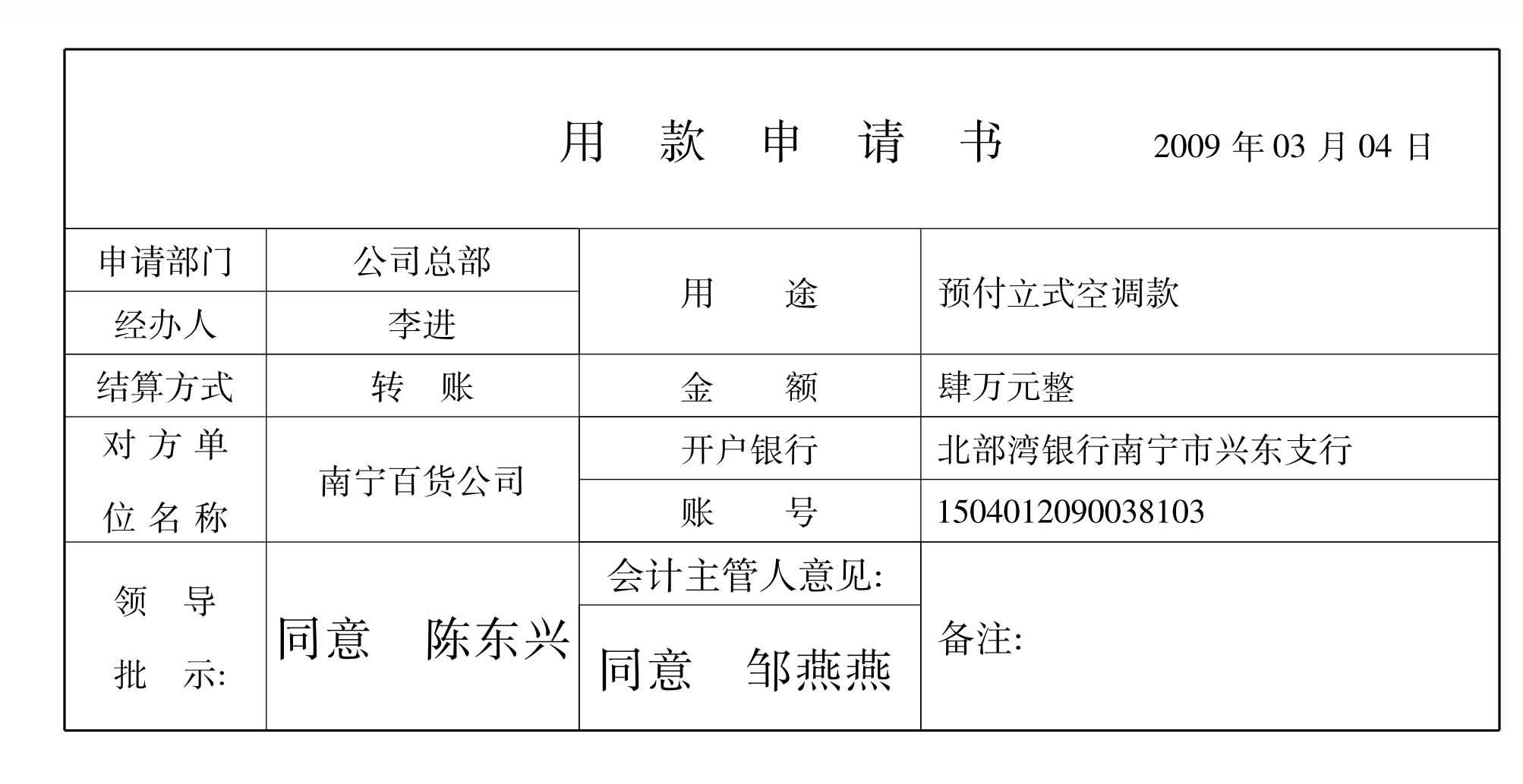

2.根据原始凭证编制记账凭证。

3.根据编制的记账凭证登记明细账。

4.根据账簿的记录和给定的经济业务调整账项,编制记账凭证登记明细账。5.根据记账凭证编制科目汇总表。

6.根据科目汇总表登记总账。

7.按规定结帐,总账与明细账核对。

8.编制总账余额试算平衡表。

9.根据有关的账户余额,编制2009年2月28日资产负债表。

10.根据有关账户的发生额,编制2009年2月28日利润表。

11.整理装订2009年2月份的会计档案。

会计事项处理:

1.纳税申报

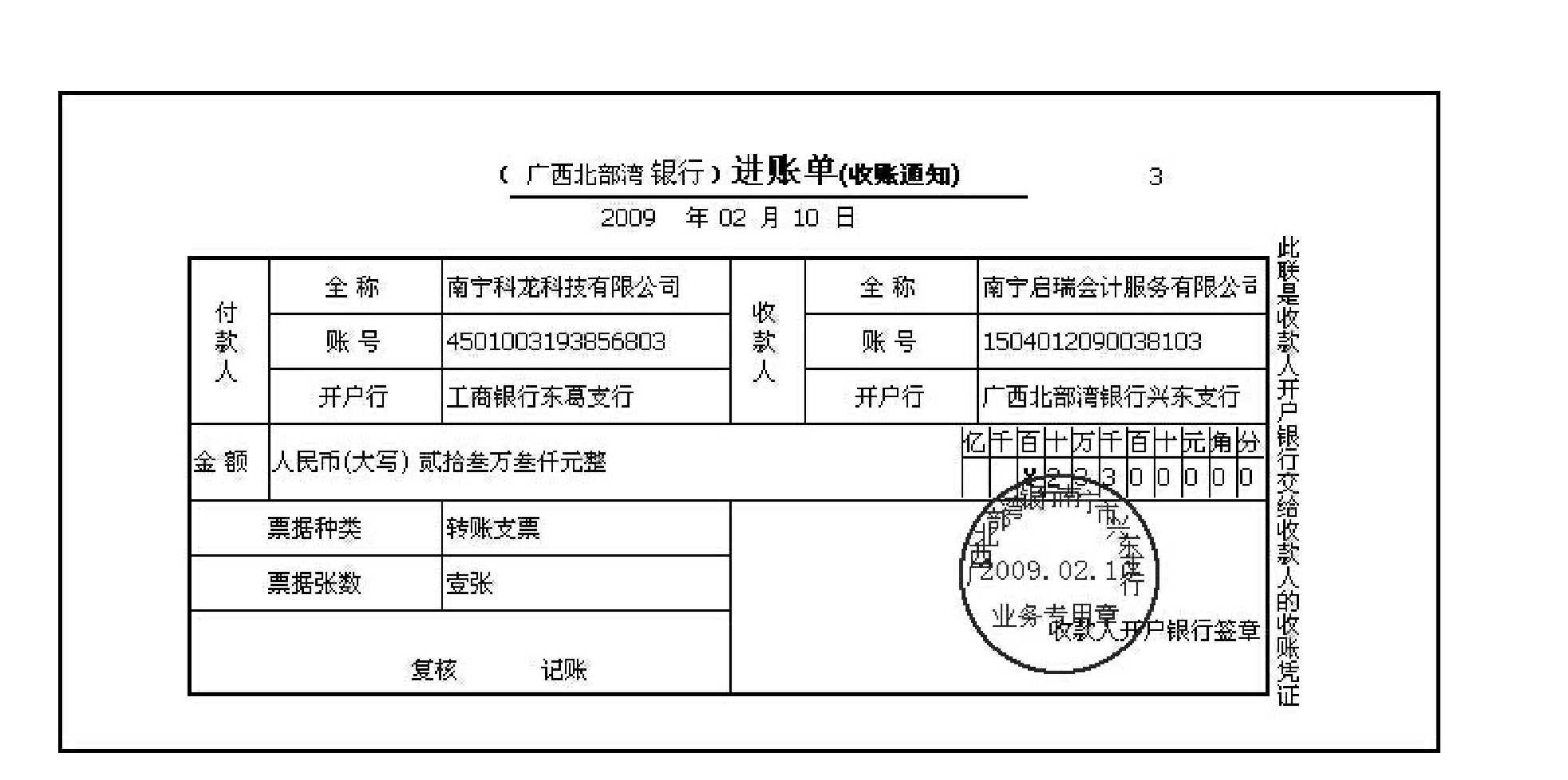

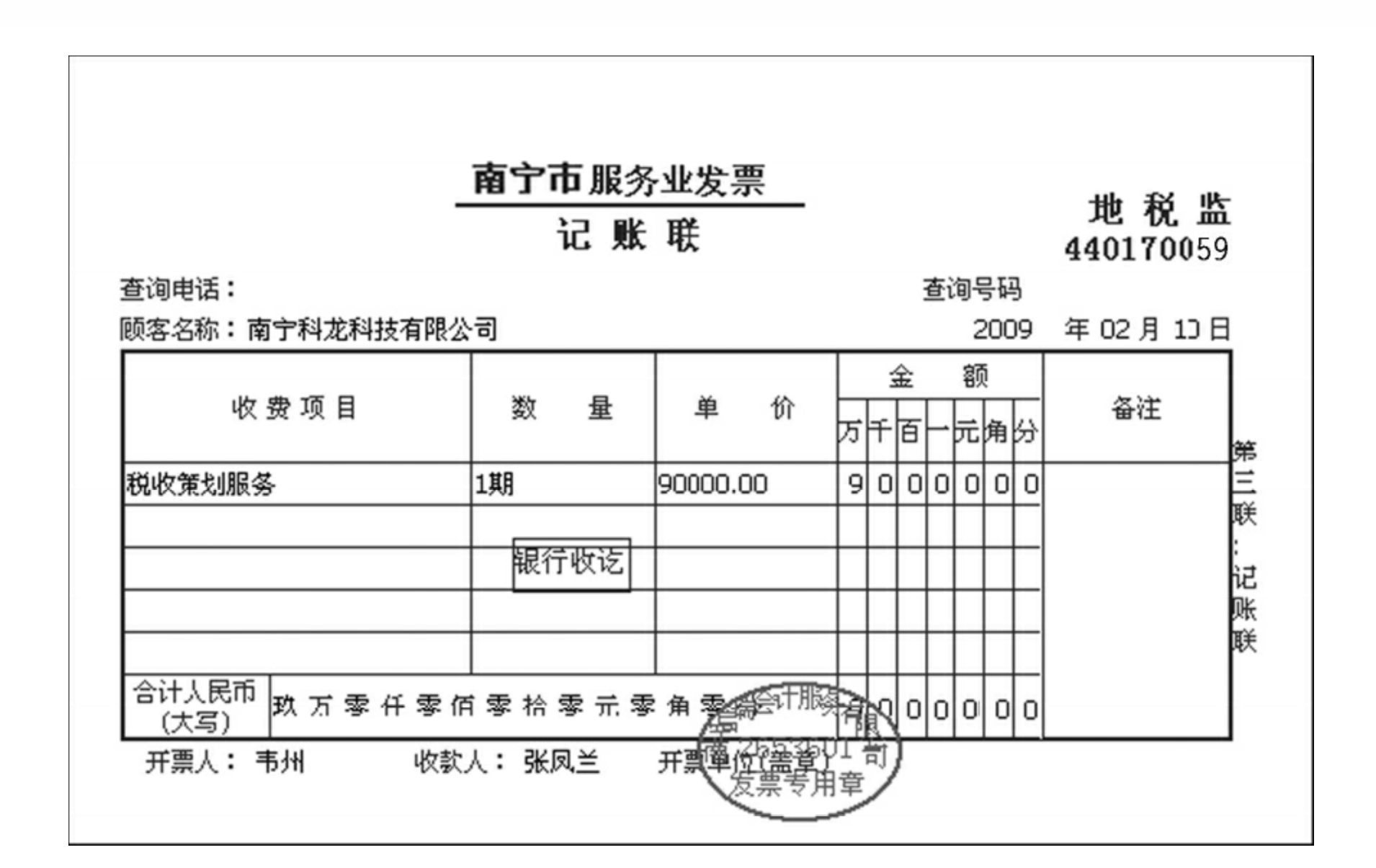

业务1

业务2

2.分析经济业务编制记账凭证

业务1

业务2

业务2

业务2

业务3

业务3

业务3

业务3

业务3

业务3

业务4

业务4

业务4

业务4

业务5

业务5

业务5

业务5

业务6

业务6

业务7

业务8

业务9

业务10

业务10

业务10

业务11

业务12

业务13

业务14 2月16日根据账簿记录结转处置电脑10台的损益。

业务15

业务15

业务15

业务15

业务15

业务16

业务16

业务16

业务17 预收培训期为5个月(3月~9月,其中7~8月放暑假)会计从业资格培训费

业务17

业务17

业务17

业务18

业务19

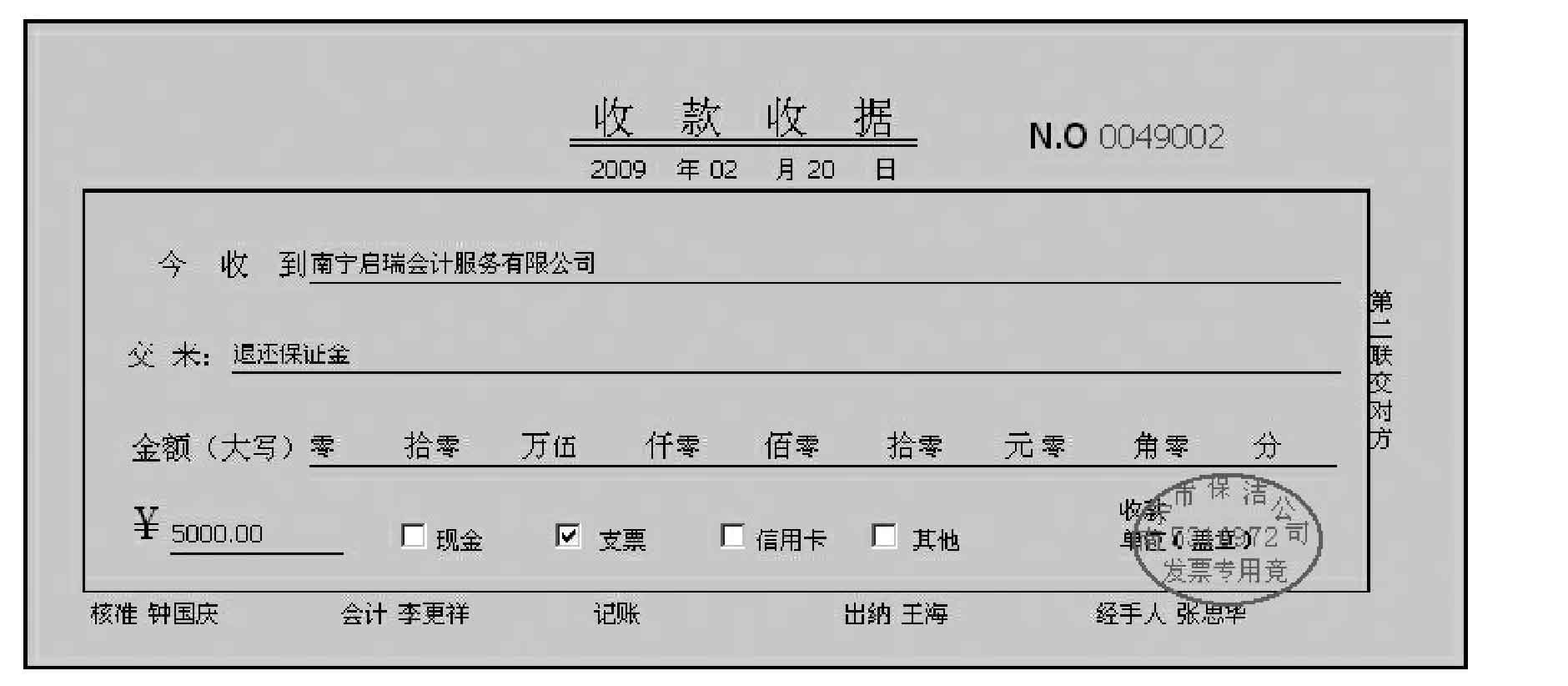

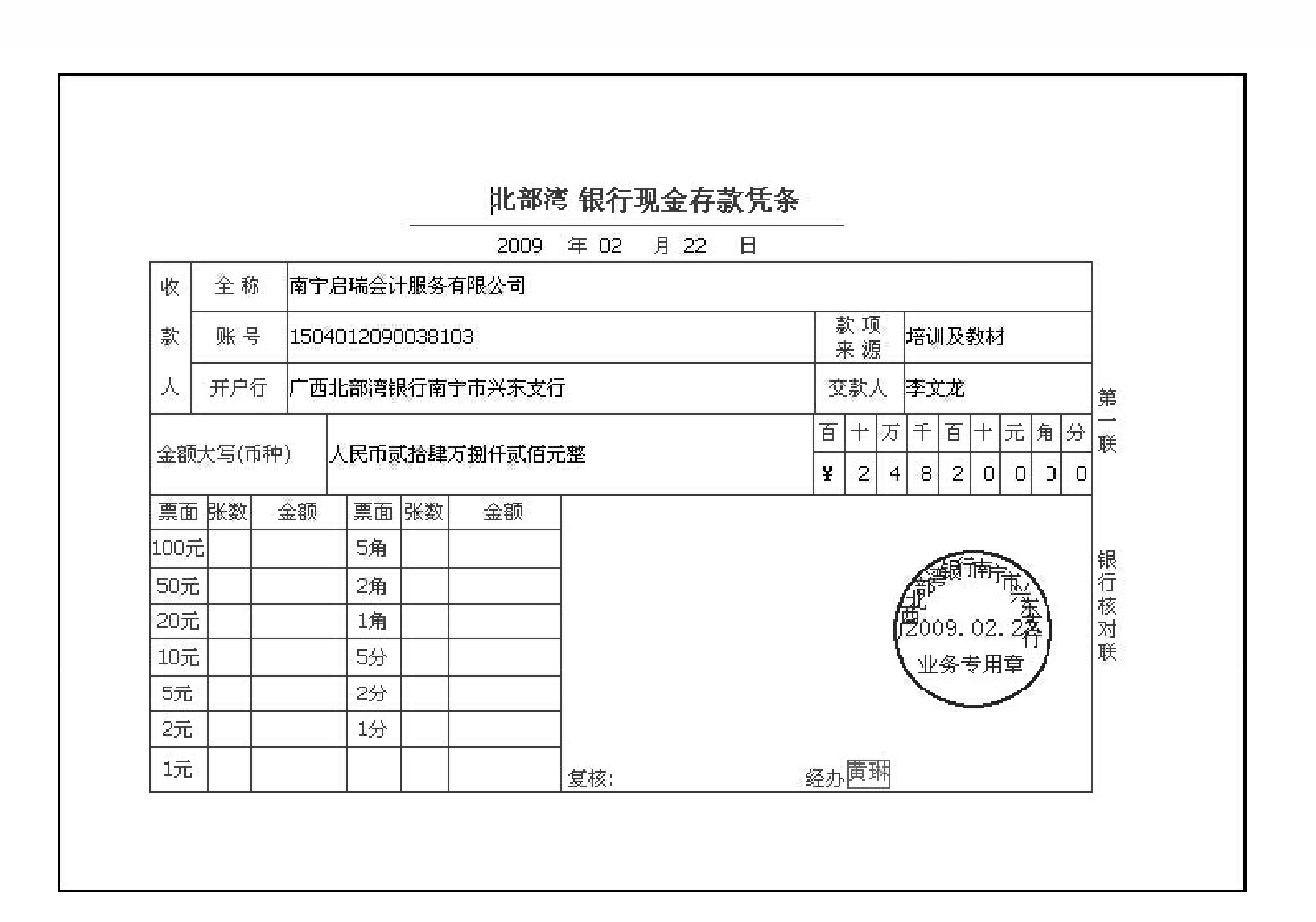

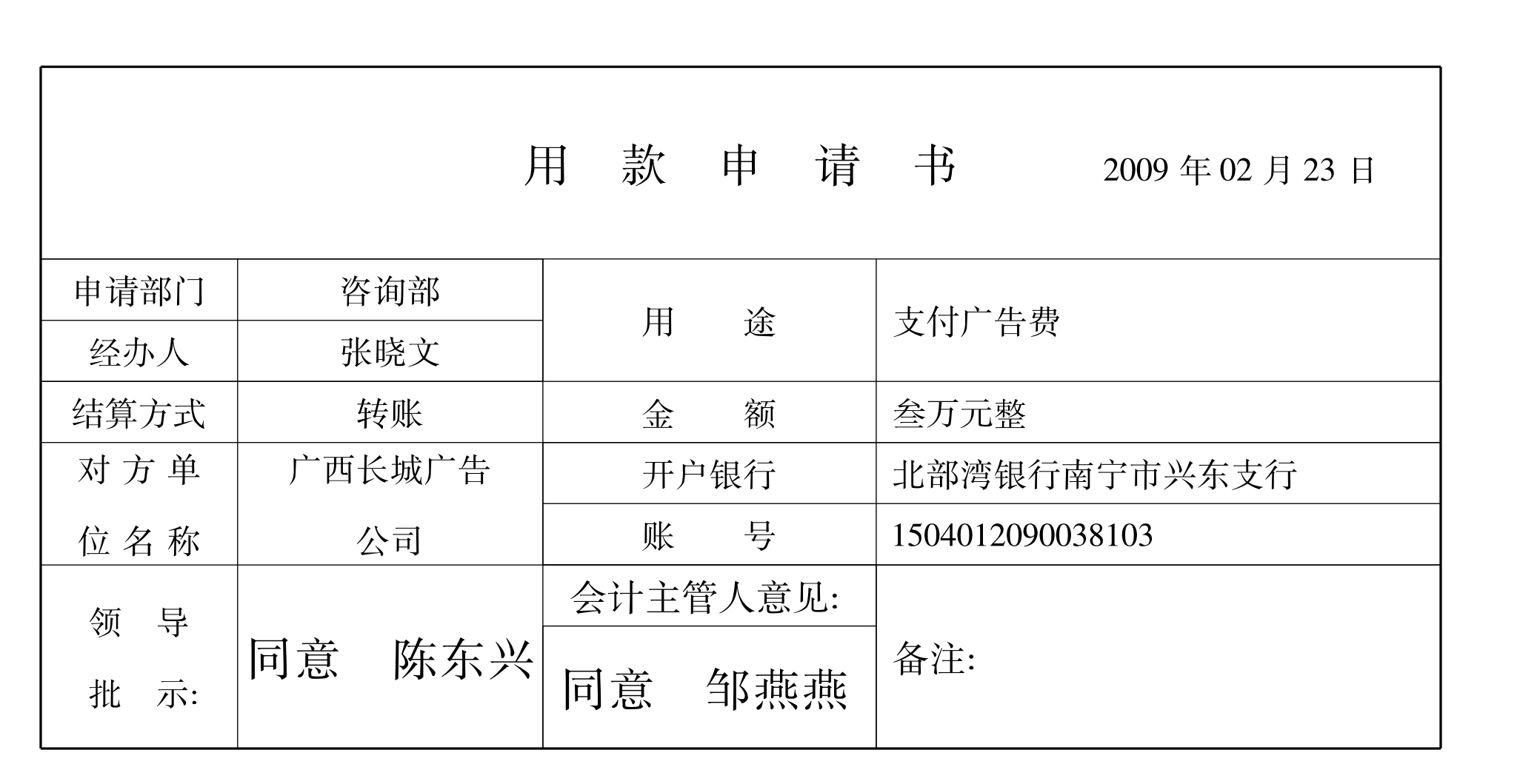

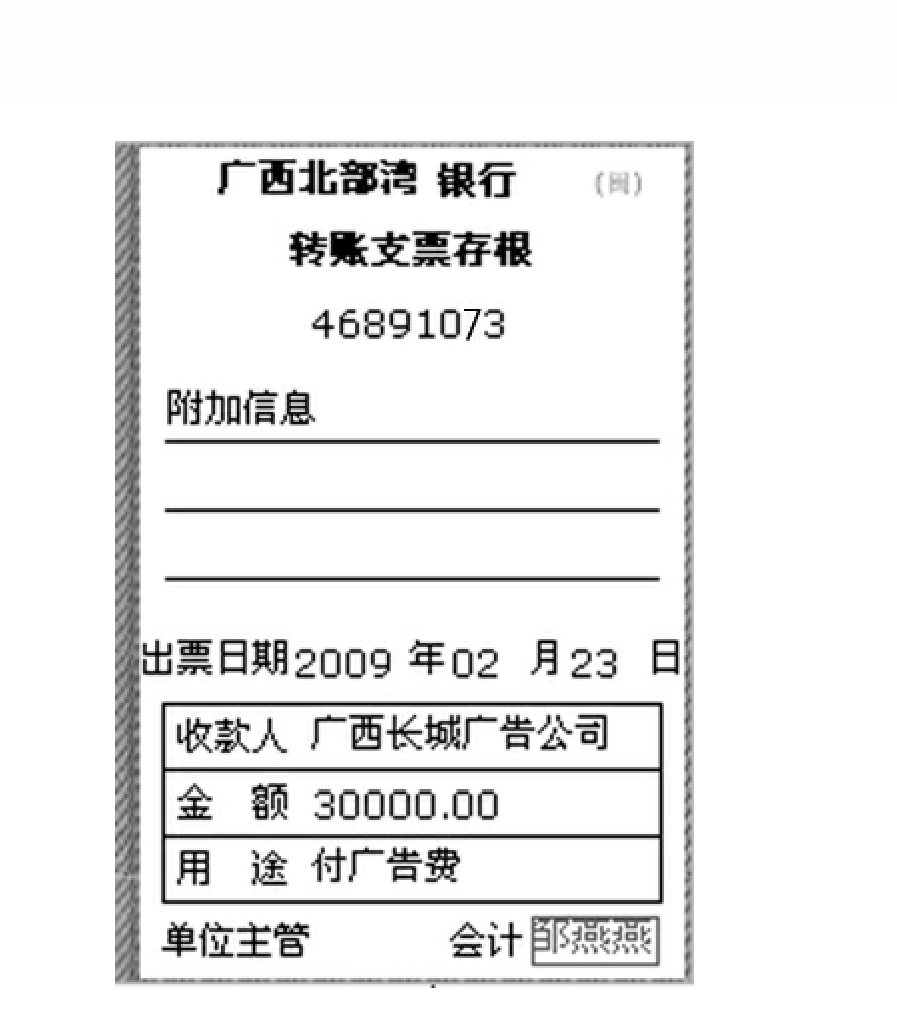

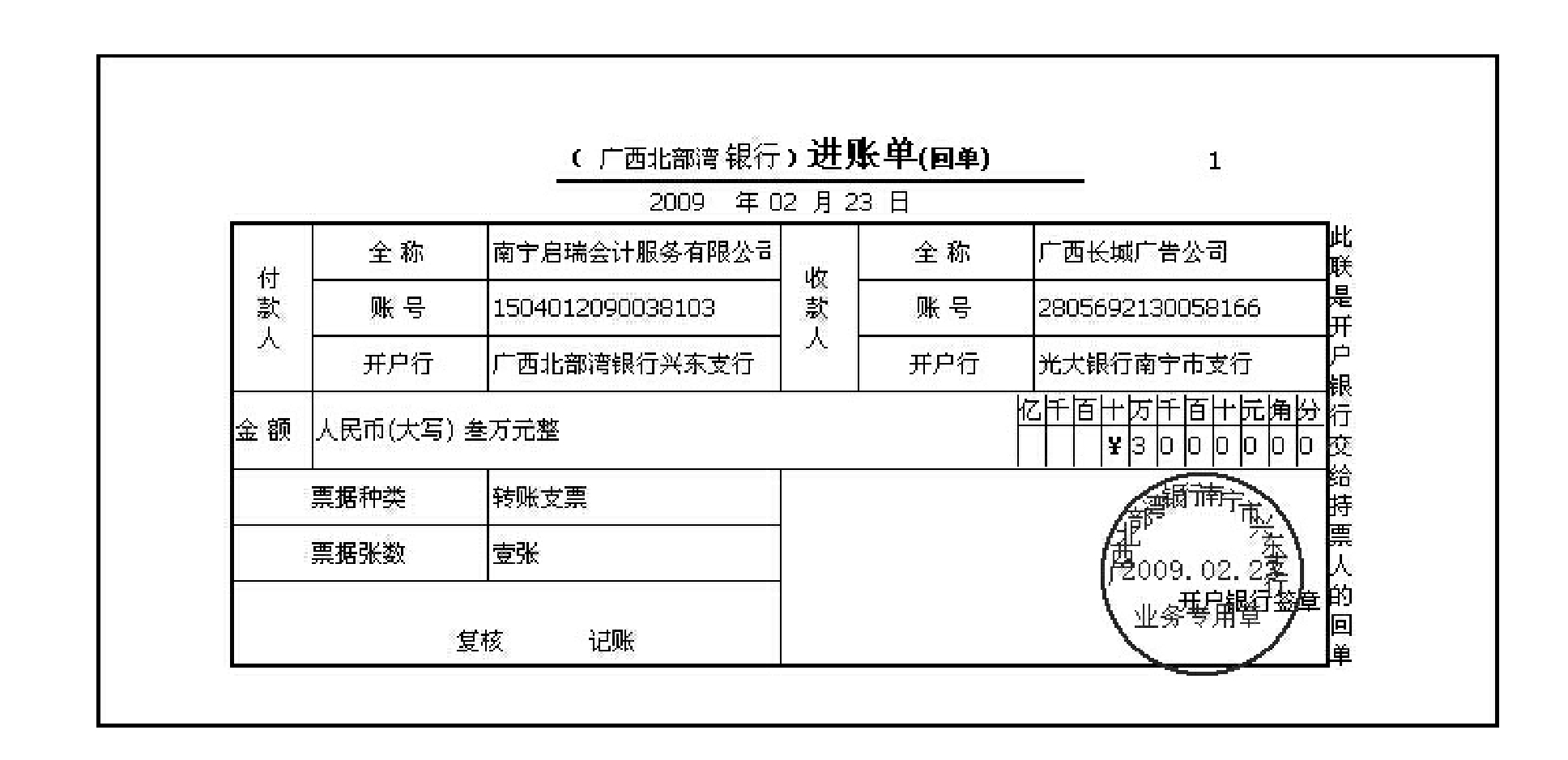

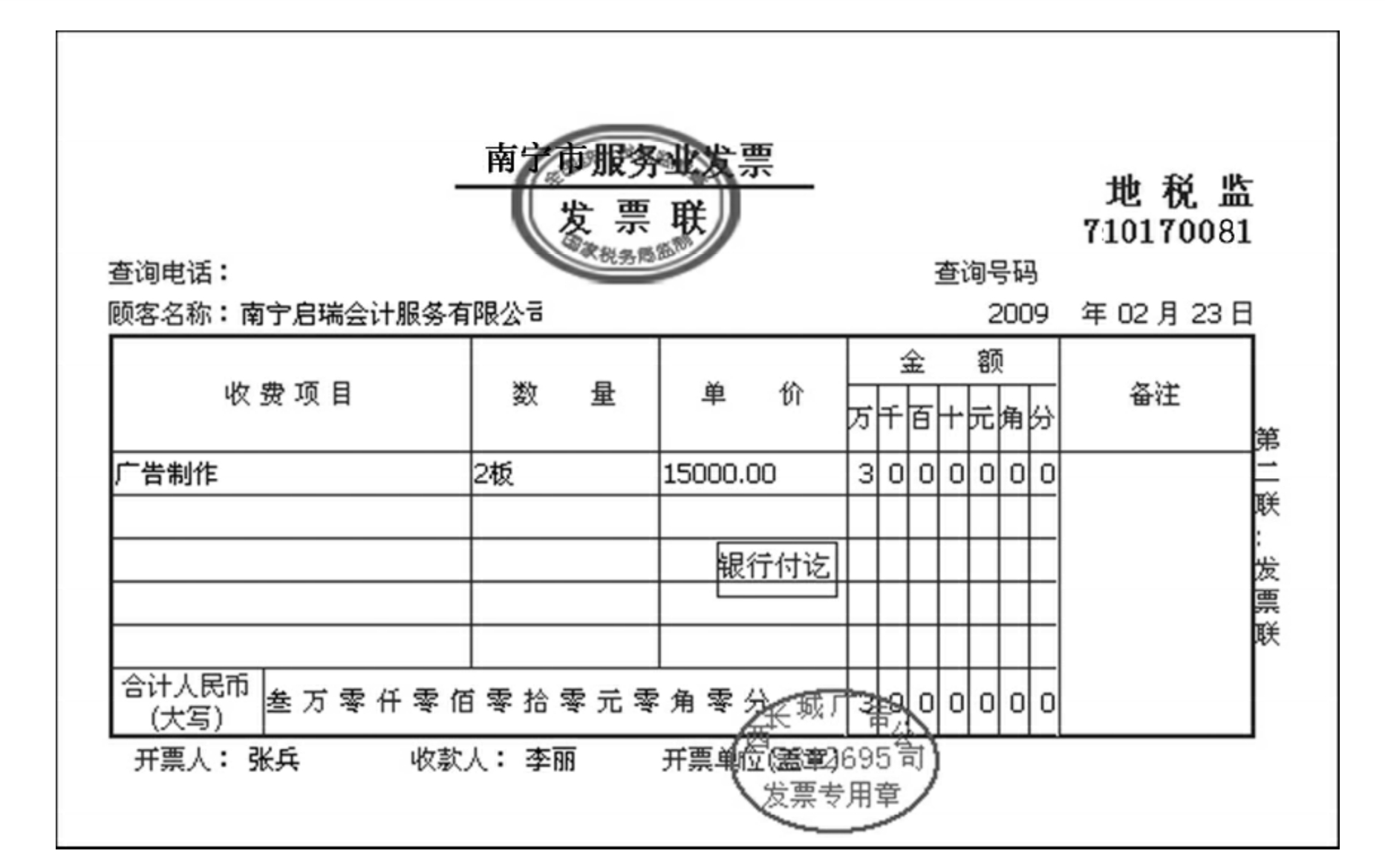

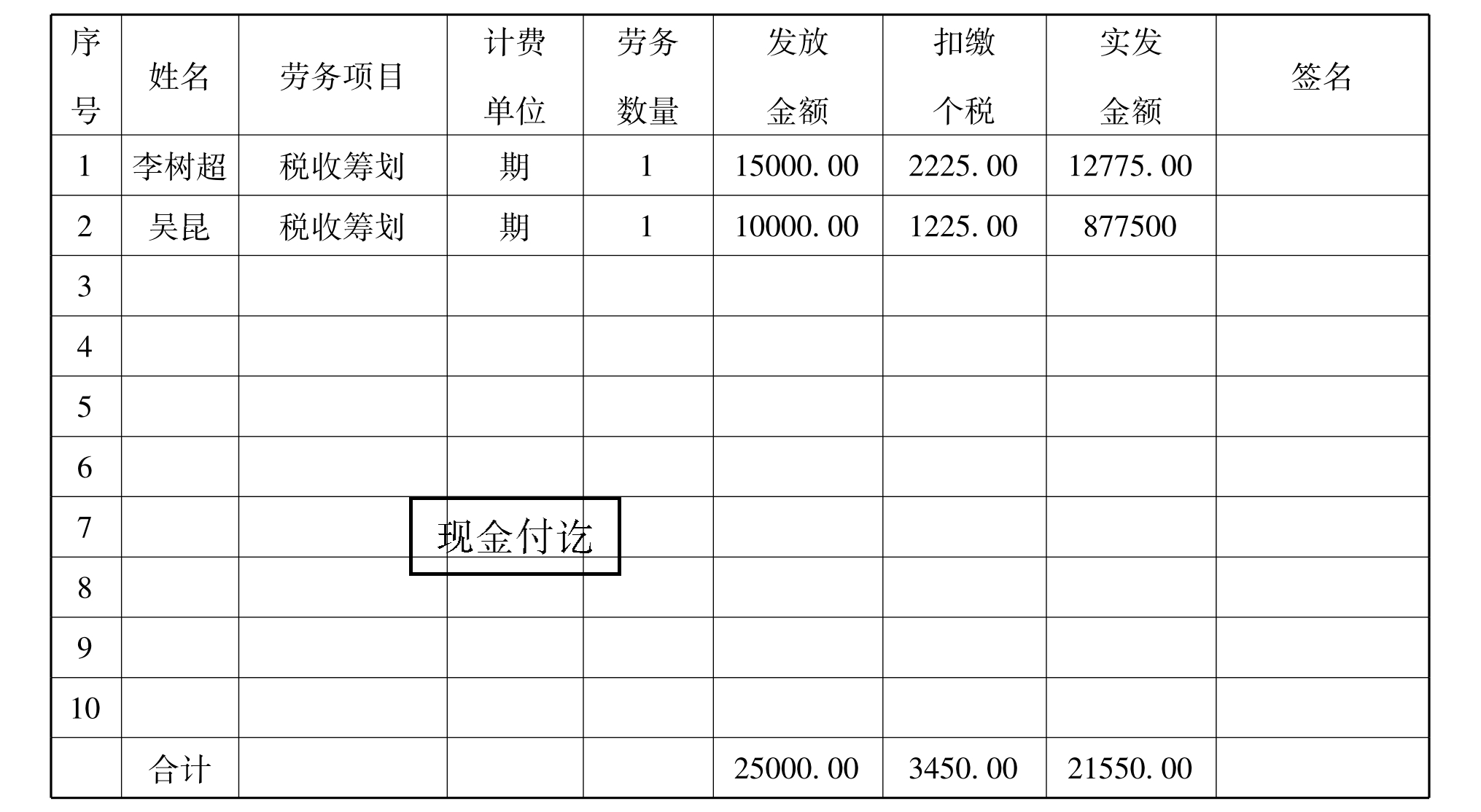

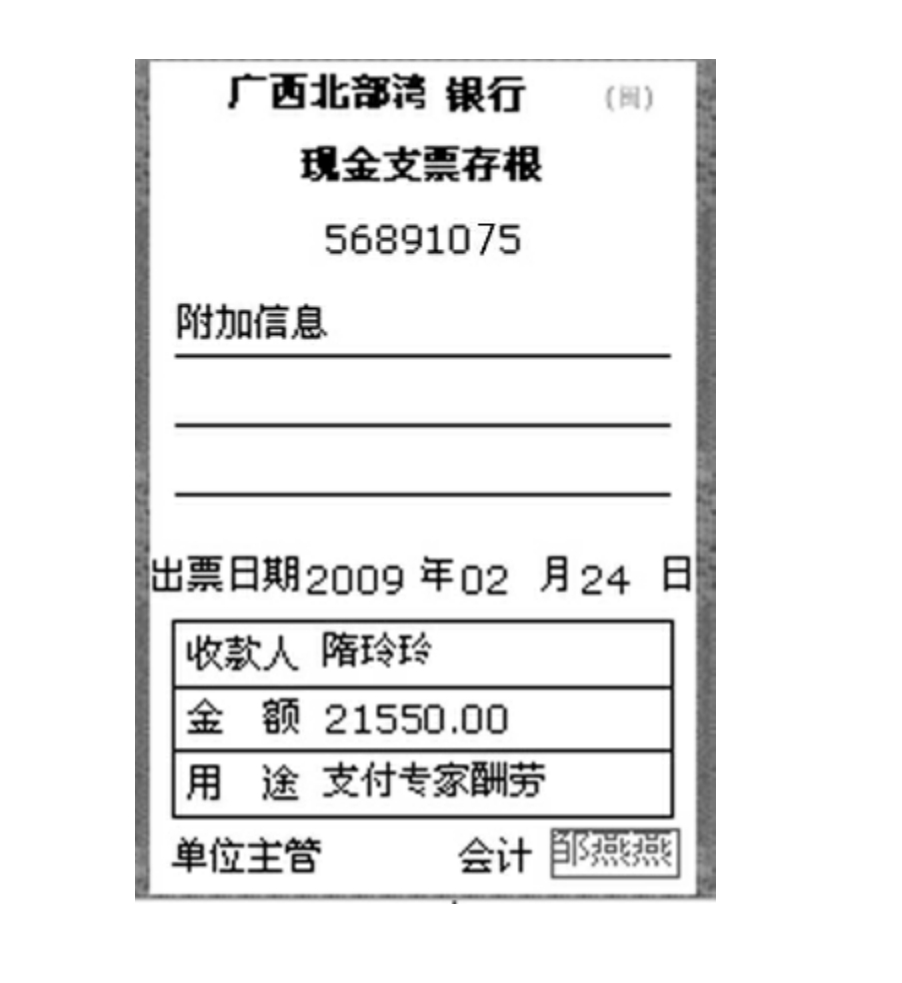

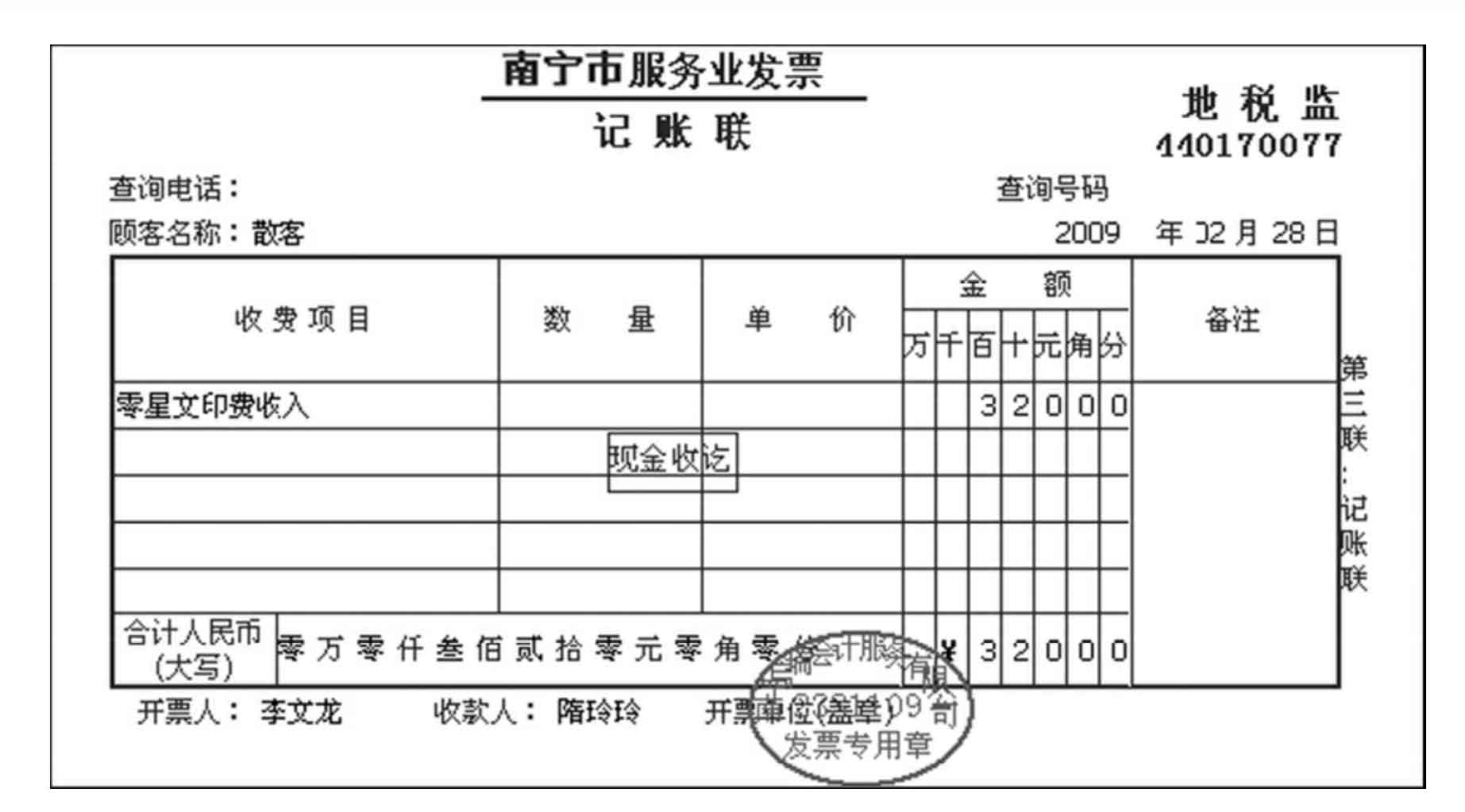

业务19 支付长城广告公司广告宣传费30000元,其中财务咨询广告20000元,培训广告10000元。

业务19

业务19

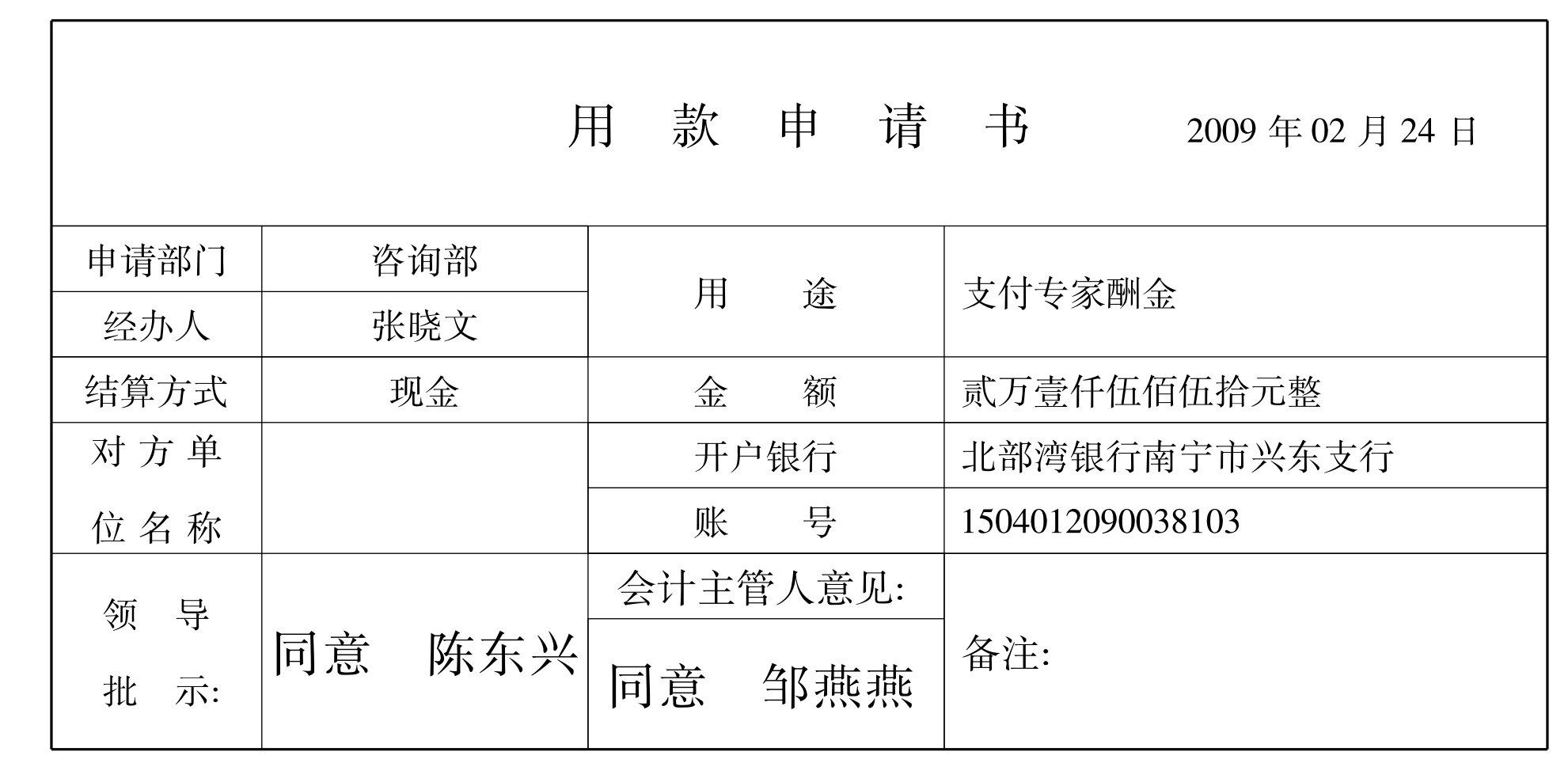

业务20

南宁启瑞会计服务有限公司临时人员劳务费发放表

发放日期:2009年02月24日 单位:元

负责人:陈东兴 复核:邹燕燕 制表:李文龙

业务20

业务20

业务21

业务22

业务22

南宁启瑞会计服务有限公司临时人员劳务费发放表

发放日期: 2009年02月28日 单位:元

负责人:陈东兴 复核:邹燕燕 制表:李文龙

业务22

业务23

业务23

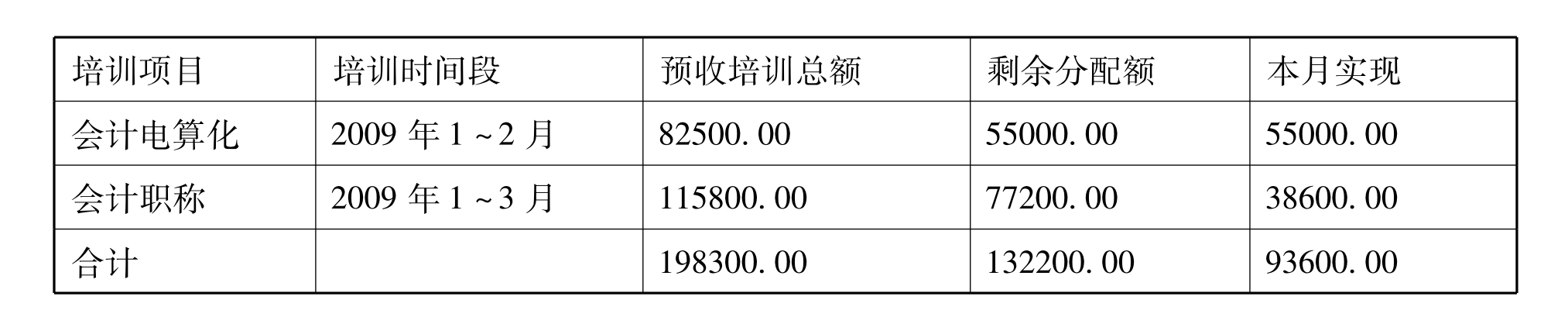

业务24 2月28日根据账簿记录结转本月已实现的会计电算化及会计职称的培训收入(其中:会计电算化培训本月提前全部结束)。

2009年2月实现的培训收入计算表 单位:元

制表:邹燕燕

业务24

业务25

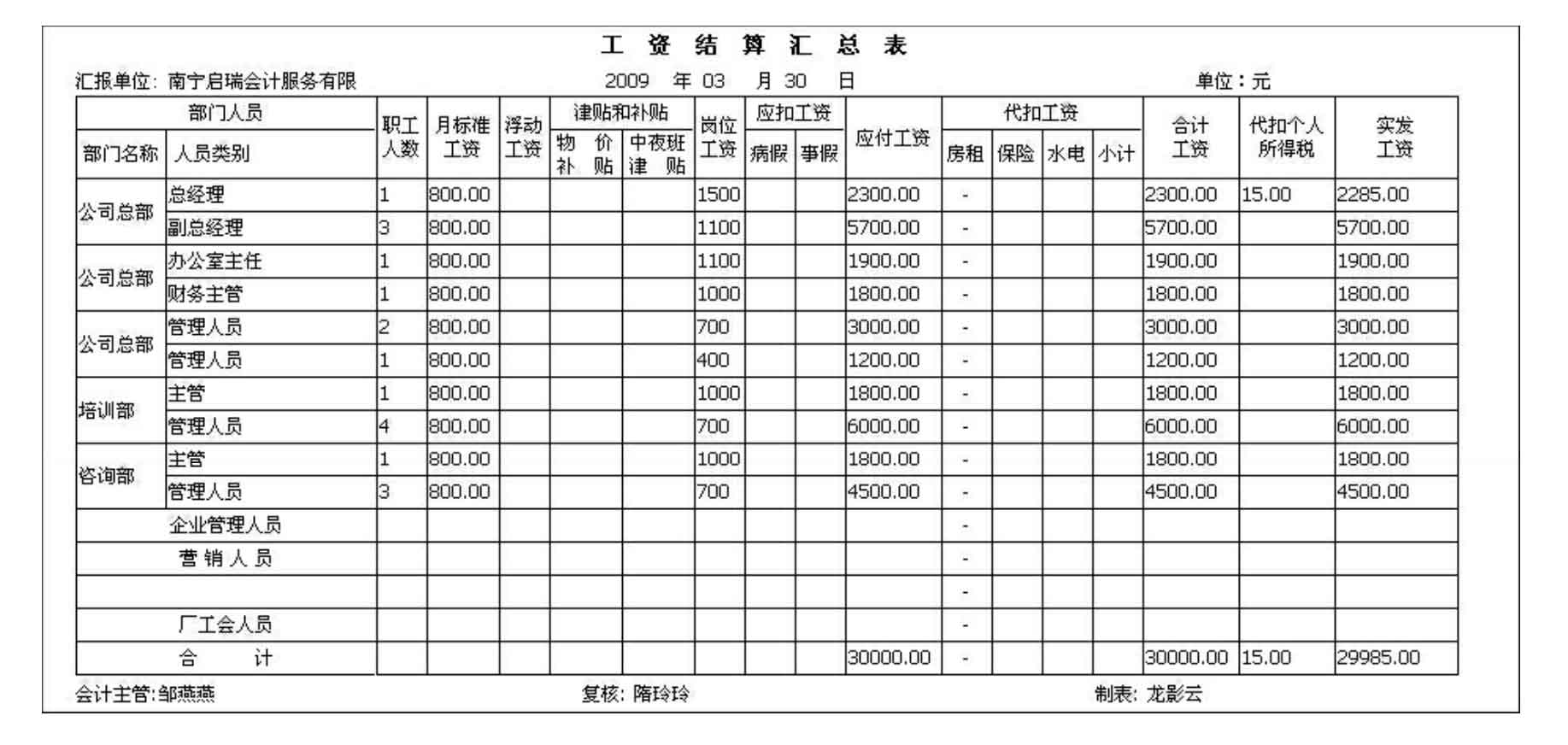

业务26 根据本月工资结算汇总表结转本月代扣职工个人所得税。

折旧费计提表

2009年02月28日 单位:元

制表:邹燕燕

业务27

铺面租金摊销计算表

2009年02月28日 单位:元

制表:邹燕燕

业务28

预提短期借款利息计算表

2009年02月28日 单位:元

制表:邹燕燕

业务29

长期待摊费用分摊计算表

2009年02月28日 单位:元

制表:邹燕燕

业务30

提取本月各种税费计算表

2009年2月28日 单位:元

制表:邹燕燕

业务31

(32)2月28日根据账簿记录釆用账结法结转本月损益收入类帐户余额。

(33)2月28日根据账簿记录釆用账结法结转本月损益支出类帐户余额。

(34)2月28日根据账簿记录计算提取本月应交企业所得税。

(35)2月28日根据账簿记录结转本月所得税费用。

(36)2月28日根据账簿记录结转本年利润。

3.登记账簿及结账

(1)2月28日根据本月经济业务所编制的记账凭证登记各明细分类账、银行存款日记账和现金日记账。

(2)2月28日根据本月所编制的记账凭证编制科目汇总表并登记各有关总分类账。

(3)2月28日对本月各明细分类帐和各总分类帐进行结帐。

4.编制资产负债表和利润表

(1)根据各有关总分类帐的余额编制总账余额试算平衡表。

总账余额试算平衡表

2009年02月28日 单位:元

(2)根据有关的账户余额,编制2009年2月28日资产负债表。

资产负债表

编制单位: 年月日 单位:元

(3)根据有关账户的发生额,编制2009年2月28日利润表。

利润表

编制单位: 年月日 单位:元

5.整理装订会计档案。

(三)2009年3月份会计事项处理的具体步骤及方法:

具体步骤及方法:

1.根据2009年2月利润表及相关资料填报各种纳税申报表。

2.根据原始凭证编制记账凭证。

3.根据编制的记账凭证登记明细账。

4.根据账簿的记录和给定的经济业务调整账项,编制记账凭证登记明细账。

5.根据记账凭证编制科目汇总表。

6.根据科目汇总表登记总账。

7.按规定结帐,总账与明细账核对。

8.编制总账余额试算平衡表。

9.根据有关的账户余额和附表2的资料,编制2009年3月31日资产负债表。

10.根据有关账户的发生额,编制2009年3月31日利润表。

11.整理装订3月份的会计档案。

会计事项处理:

1.纳税申报

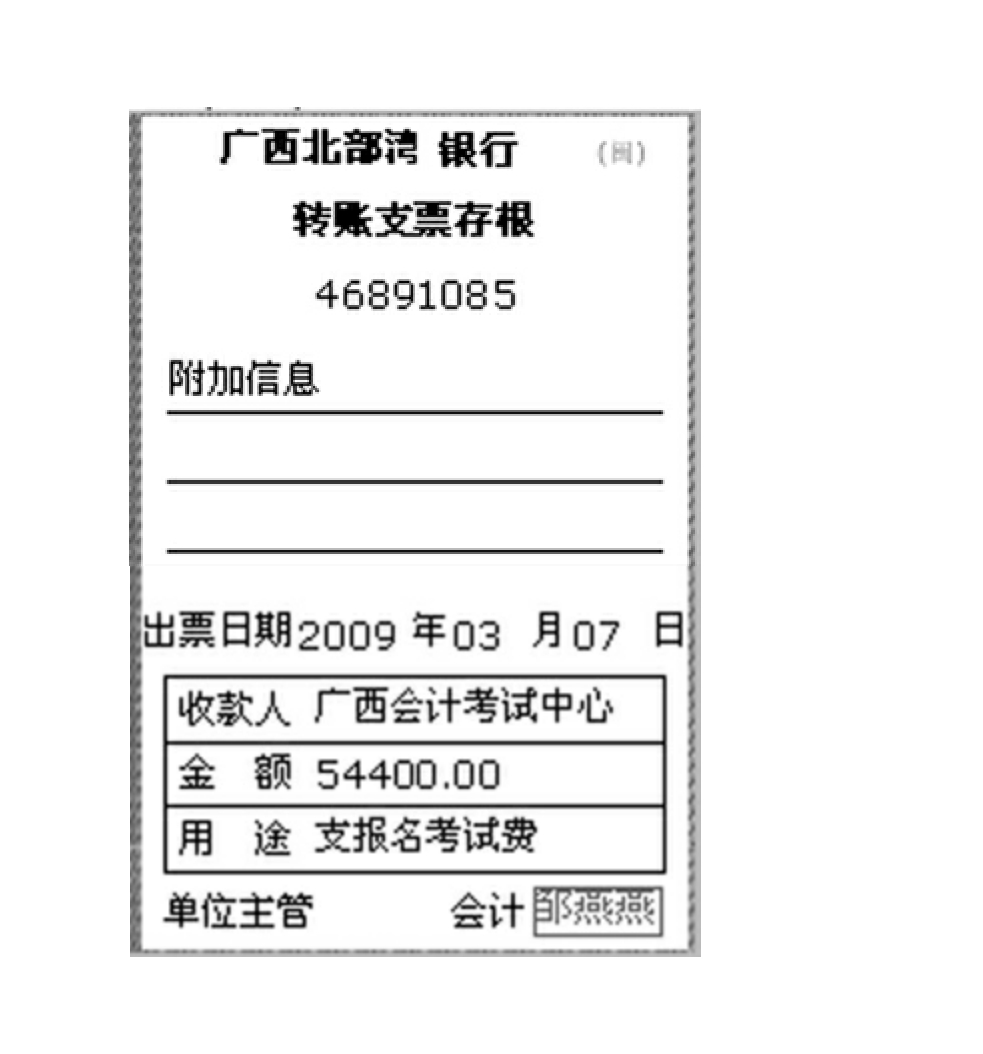

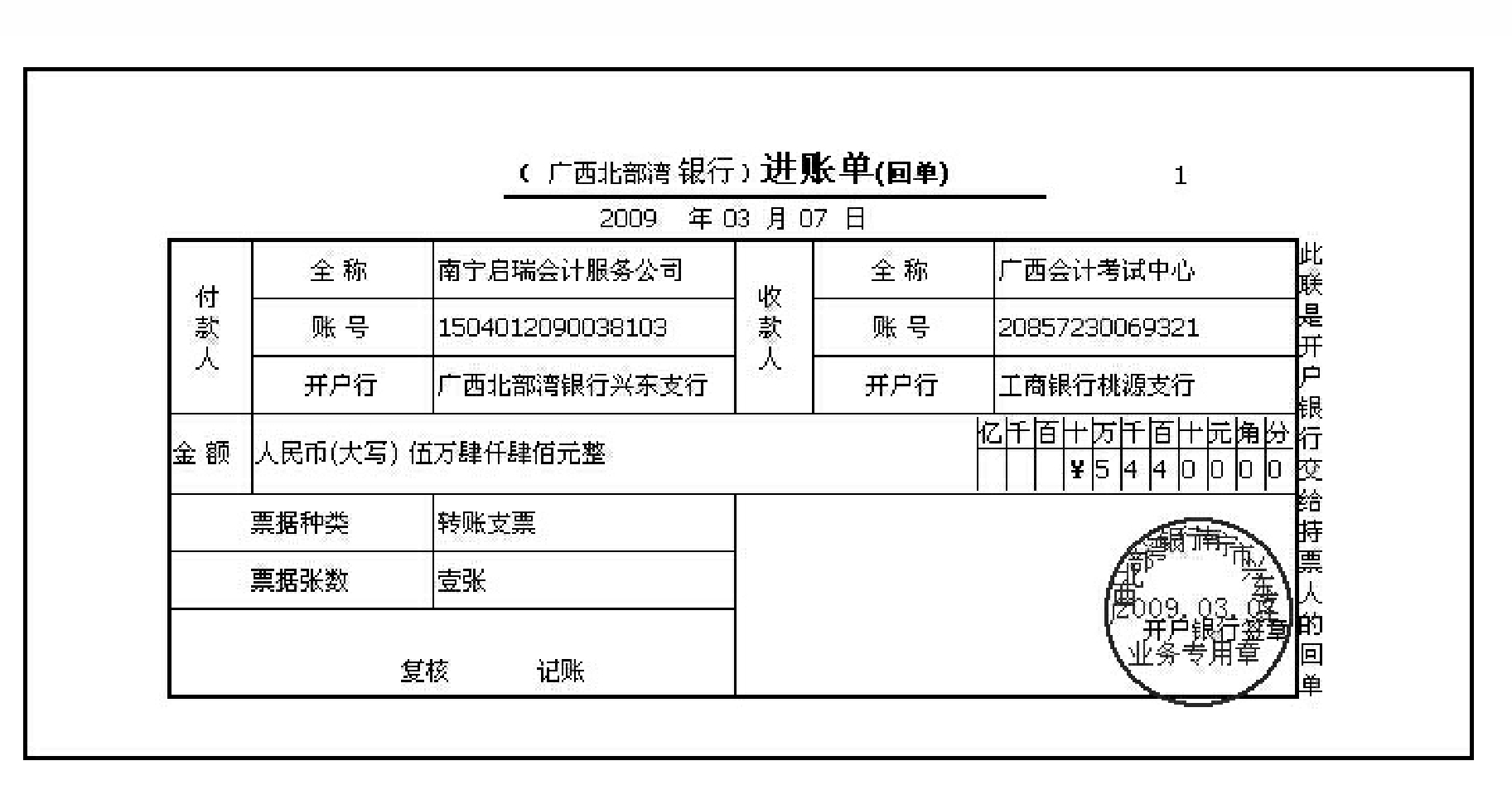

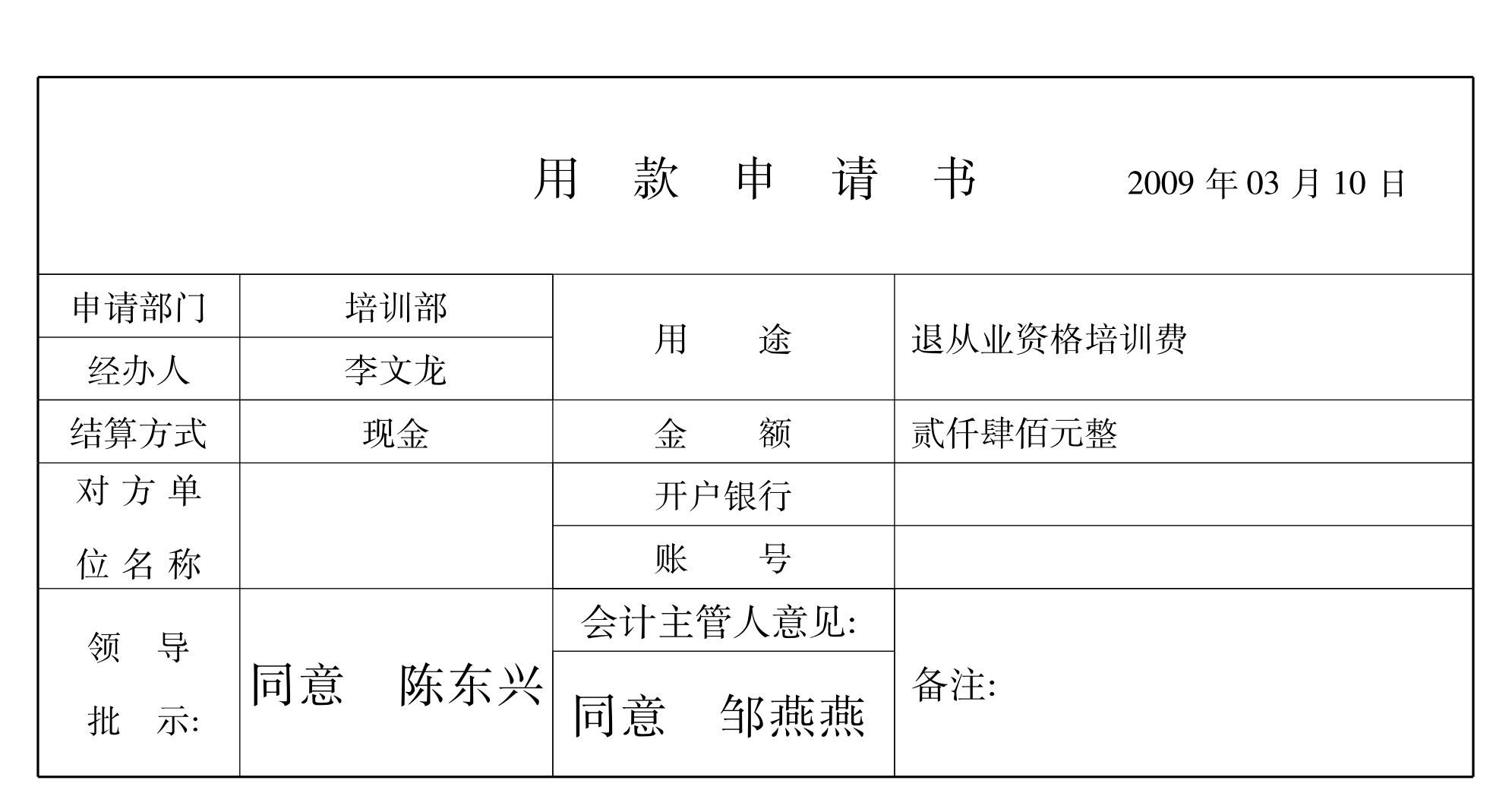

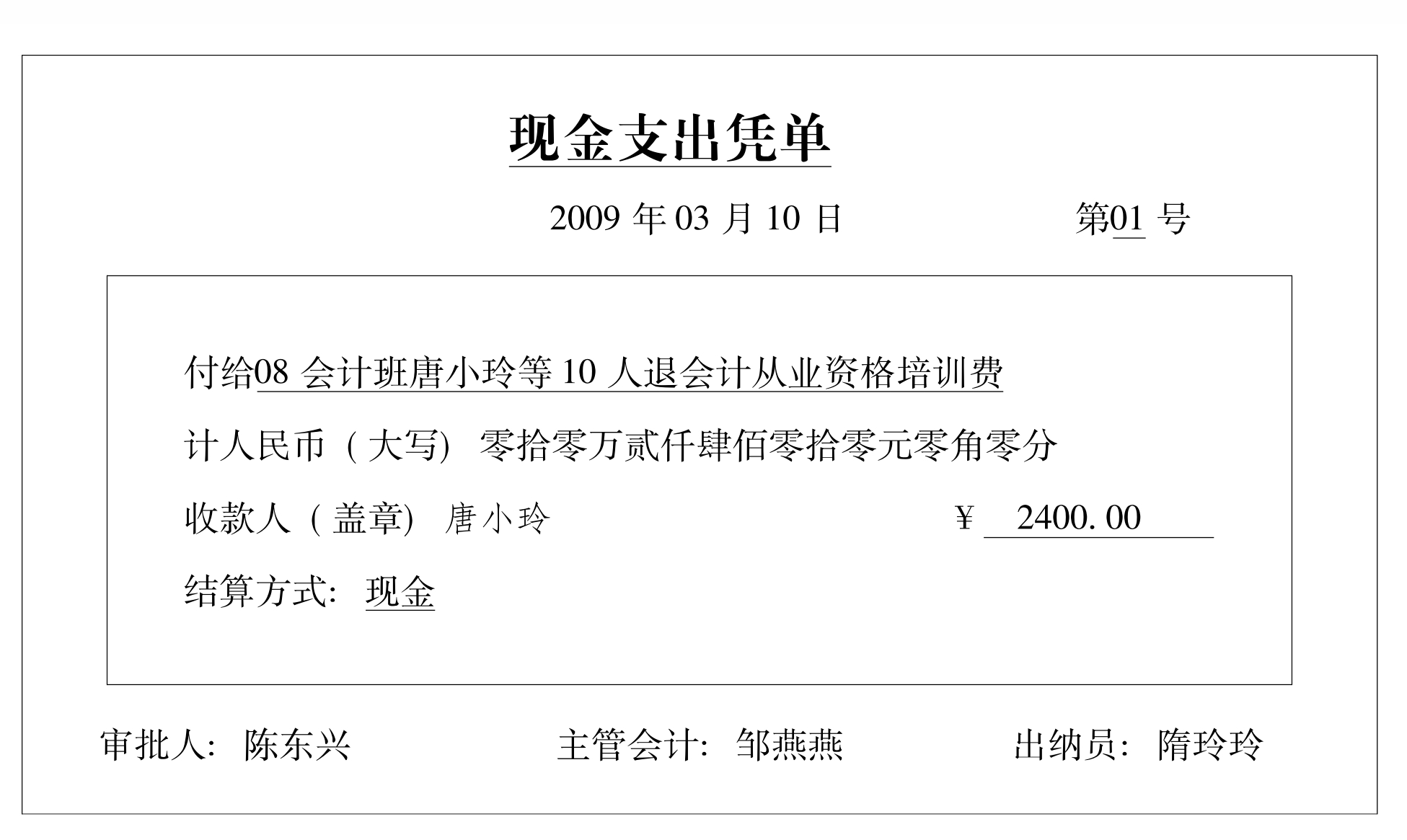

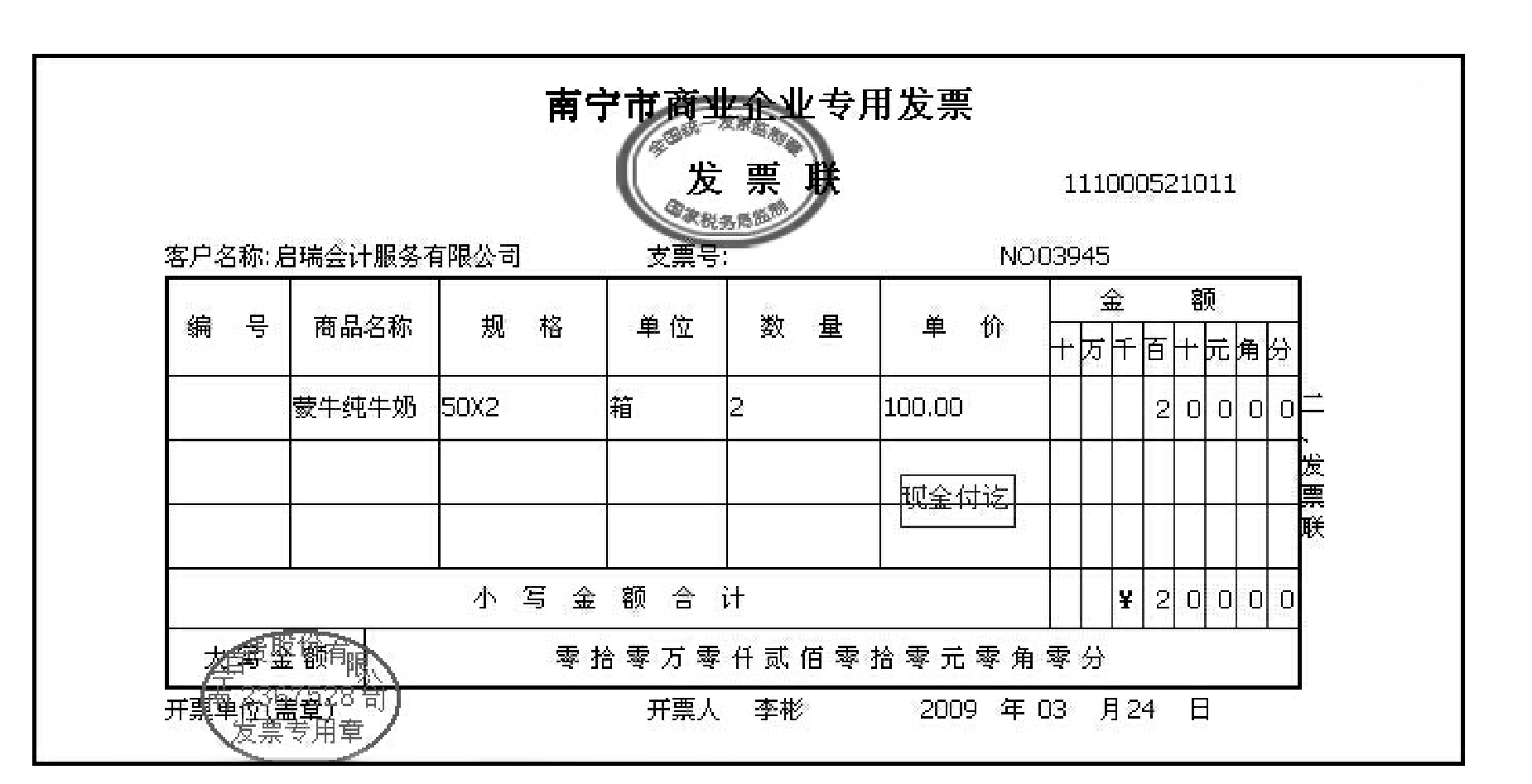

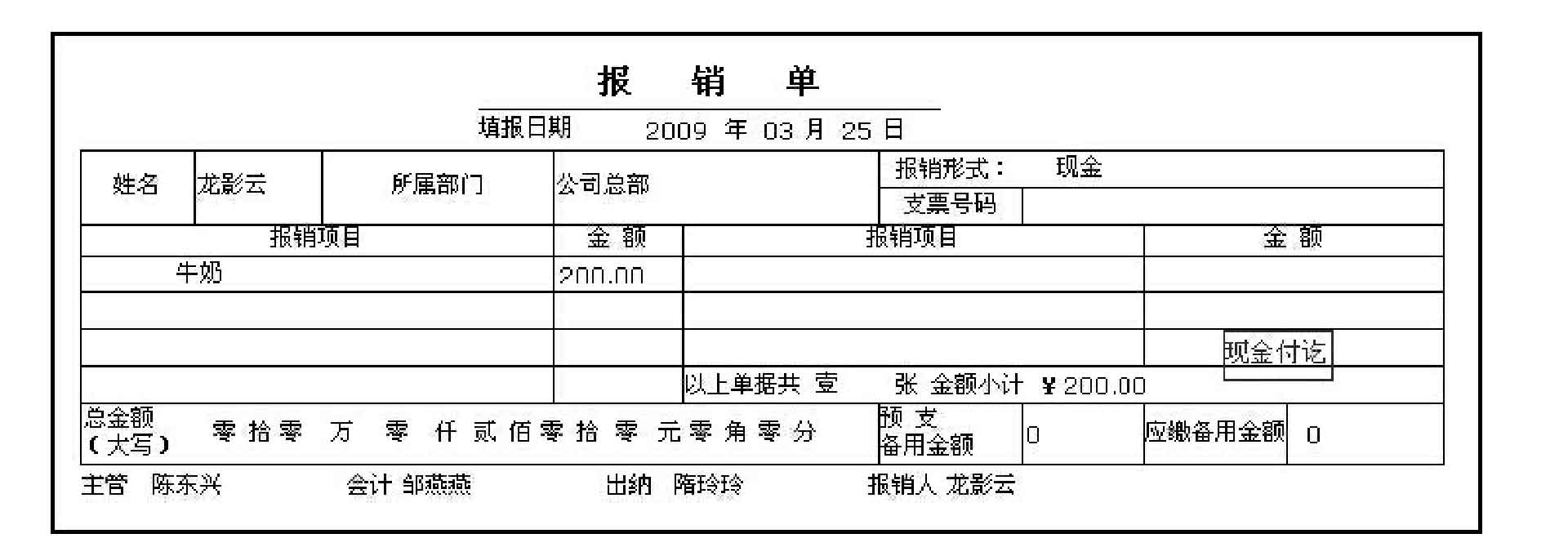

业务1

业务2

2.分析经济业务编制记账凭证

业务1

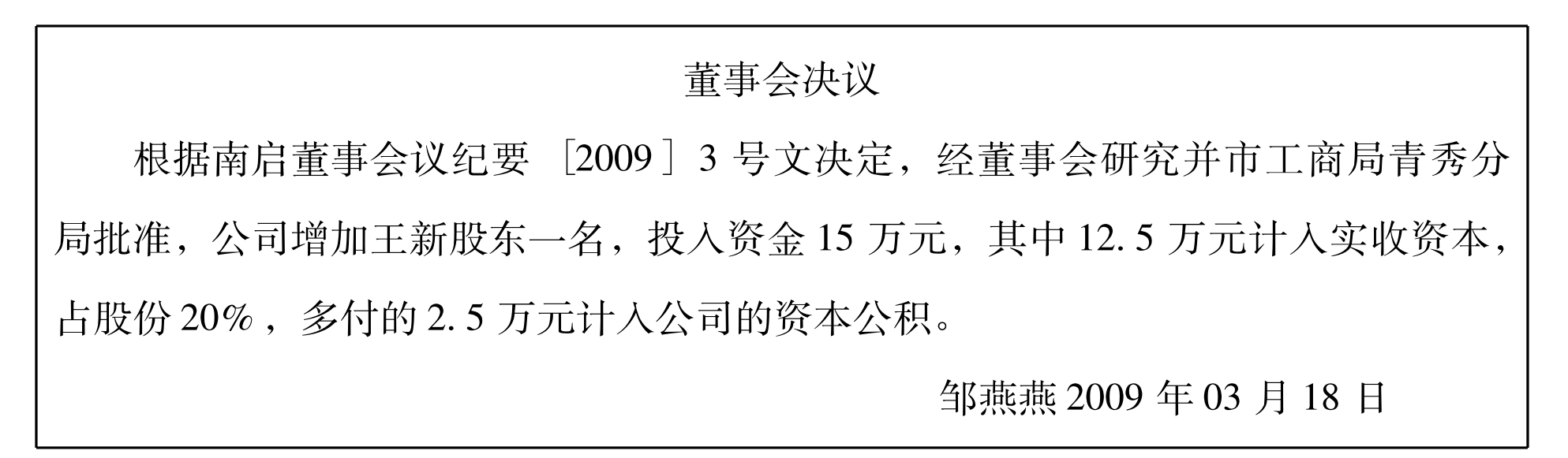

业务1

业务1

业务1

业务1

业务1

业务1

业务2

业务3

业务3

业务3

业务4

业务4

业务5

业务6

业务6

业务7

业务7

业务7

业务8

业务8

业务9

南宁启瑞会计服务有限公司临时人员劳务费发放表

发放日期: 2009年03月10日 单位:元

负责人:陈东兴 复核:邹燕燕 制表:李文龙

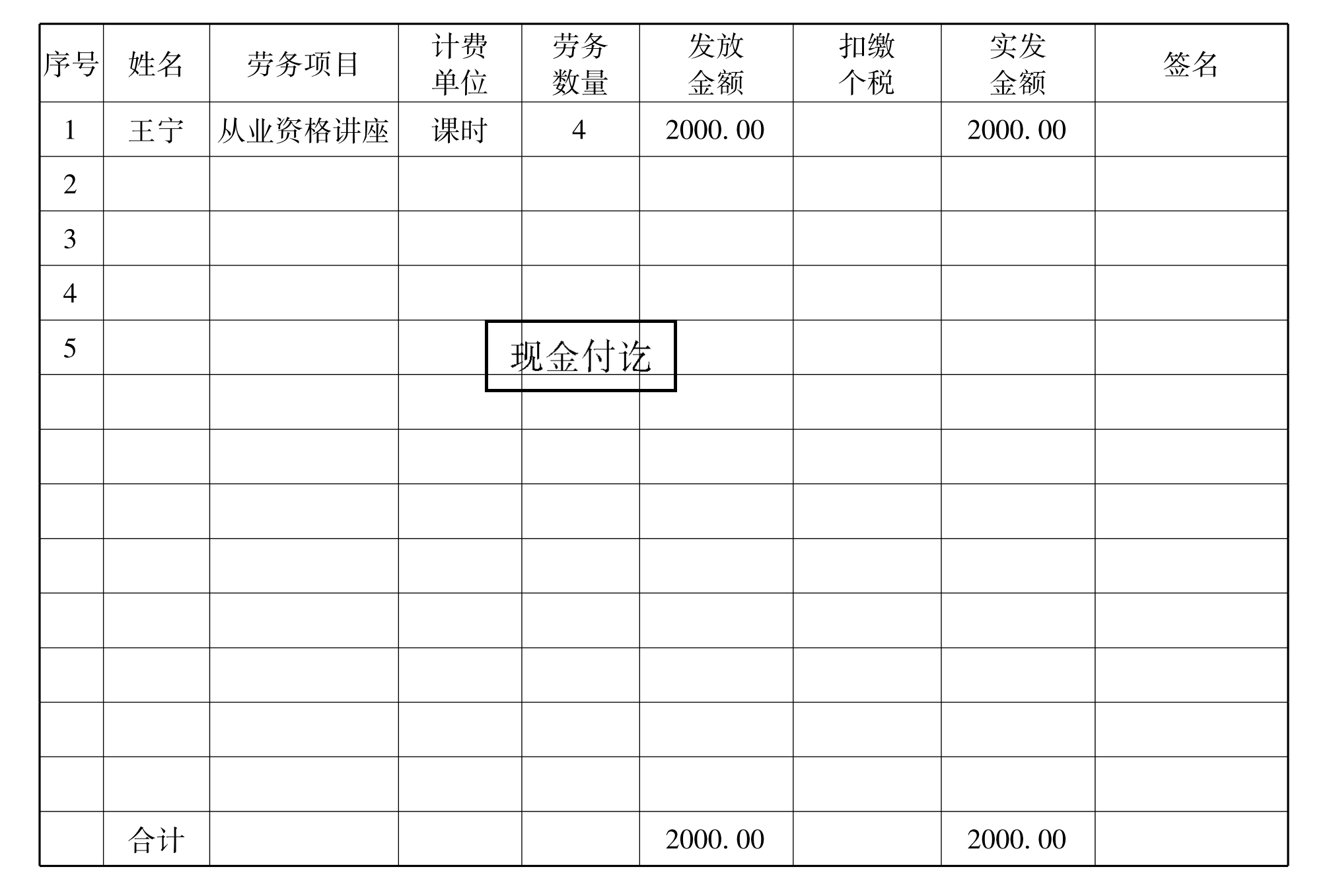

业务9

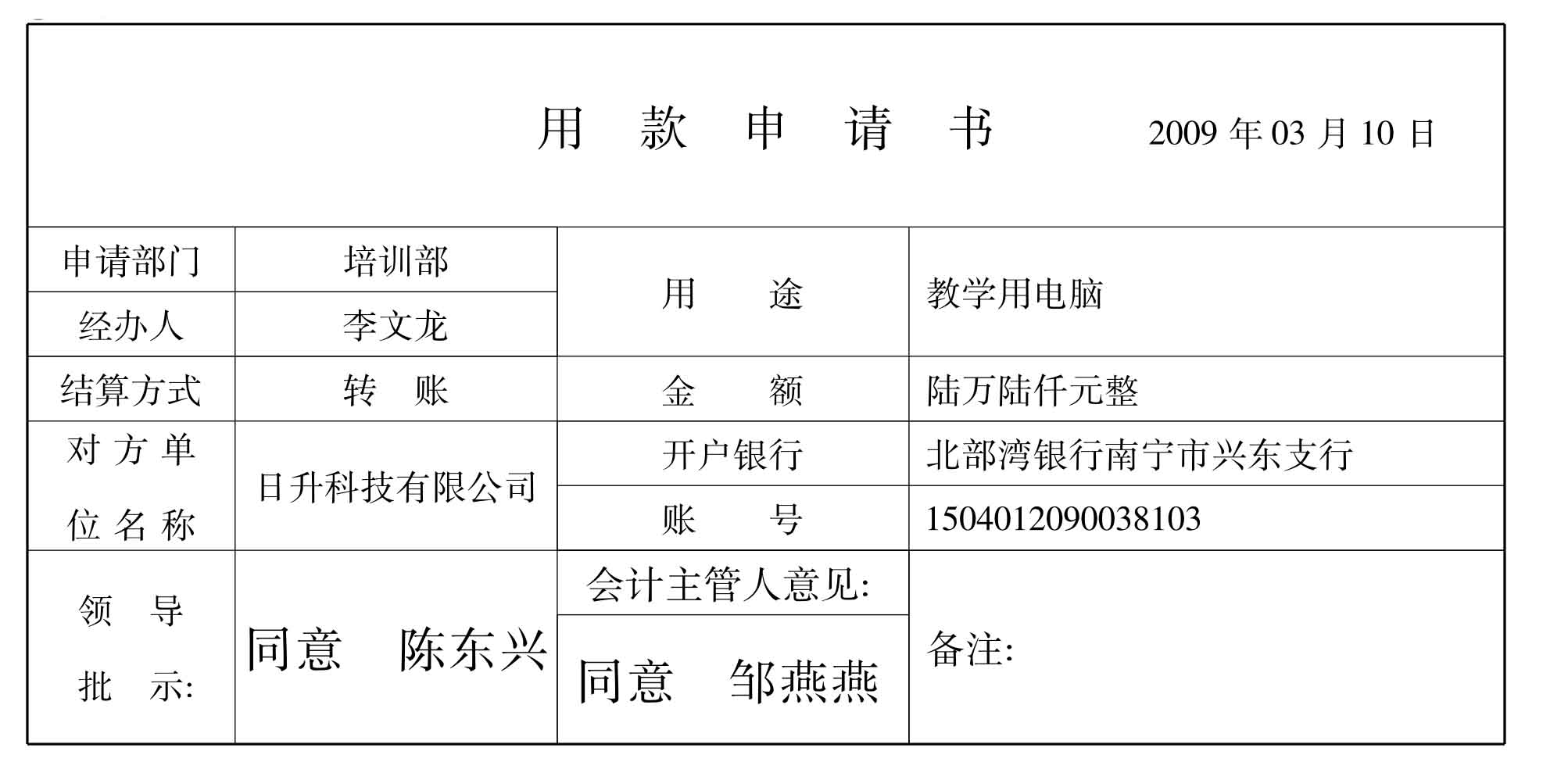

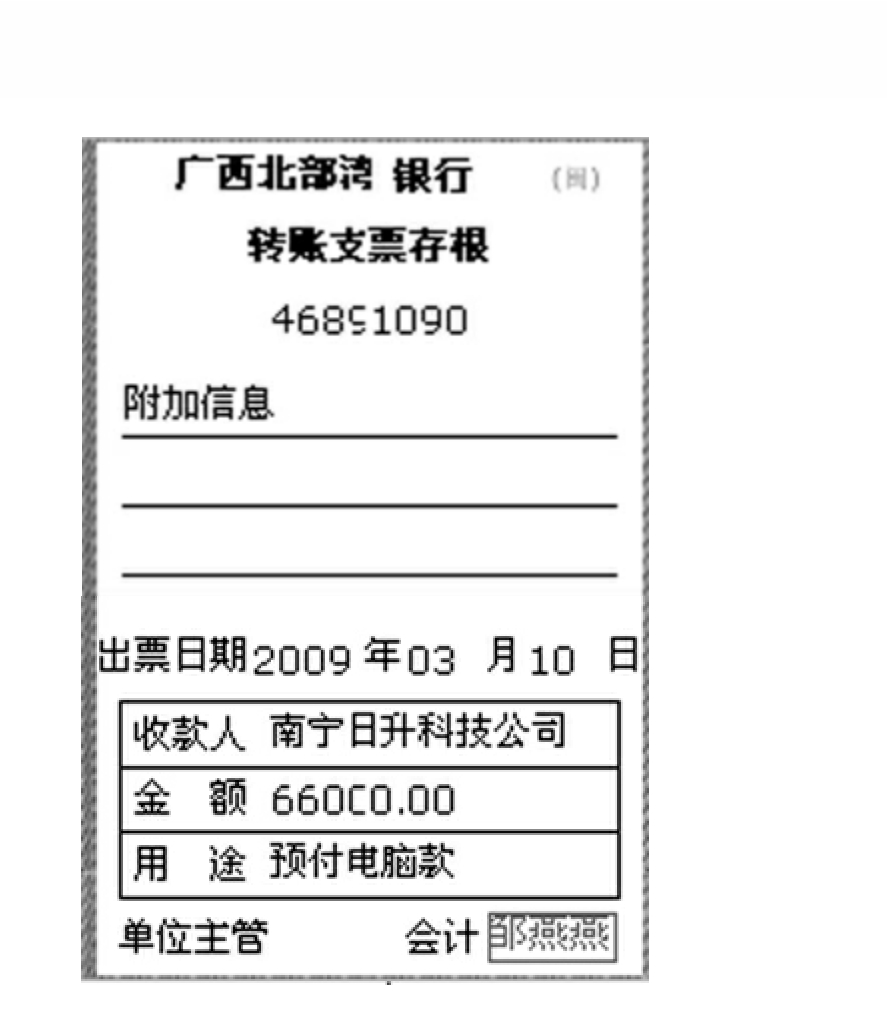

业务10

业务10

业务10

业务11

业务11

业务12

业务13

业务13

业务14

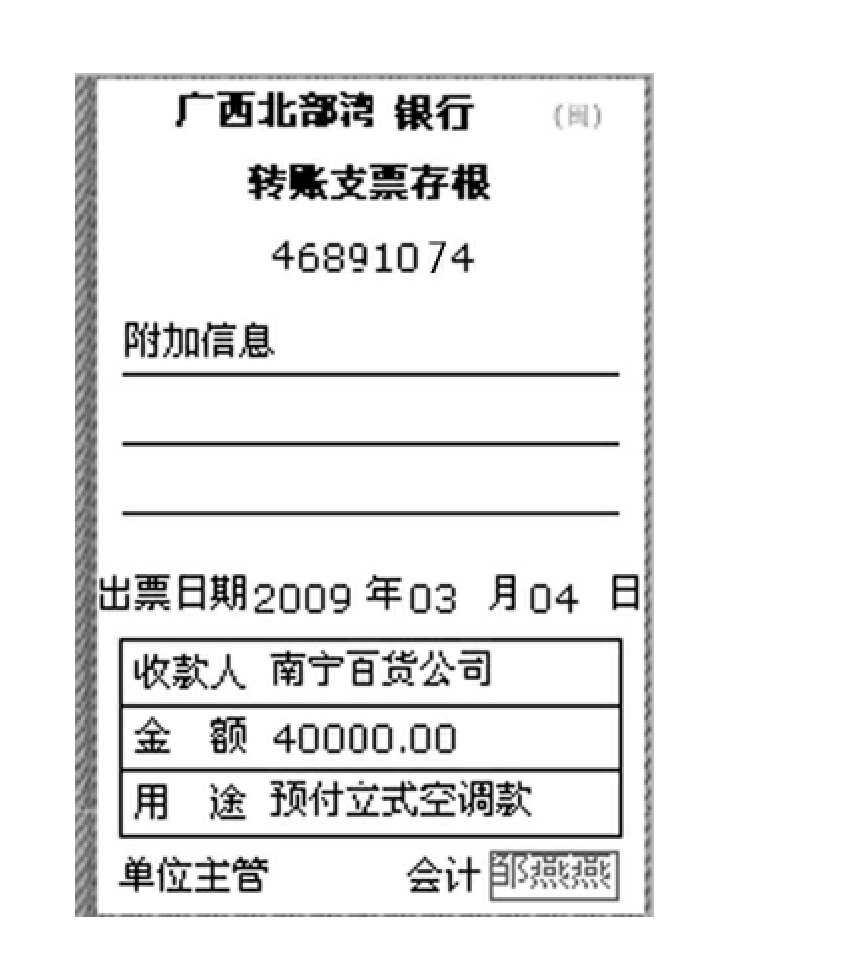

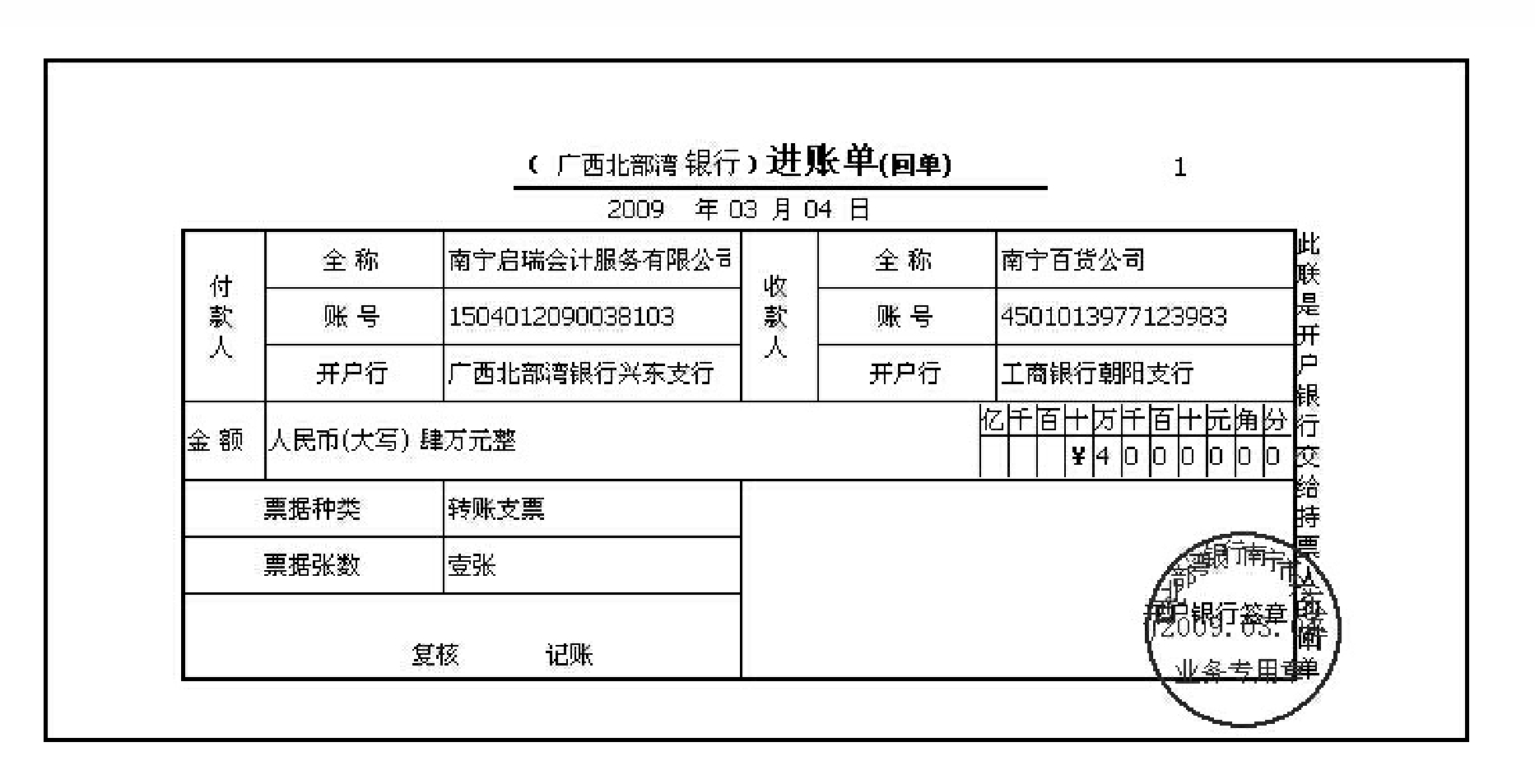

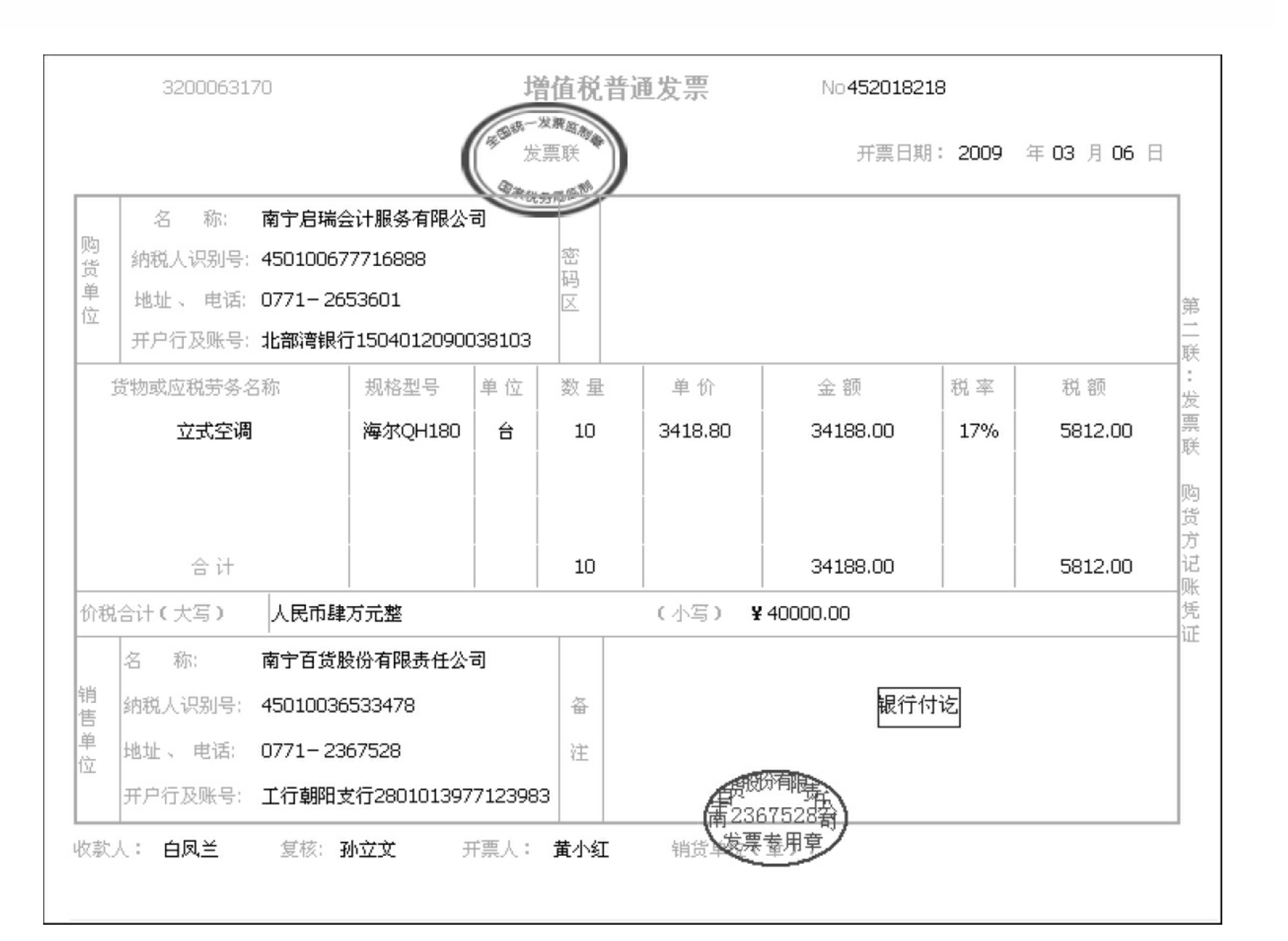

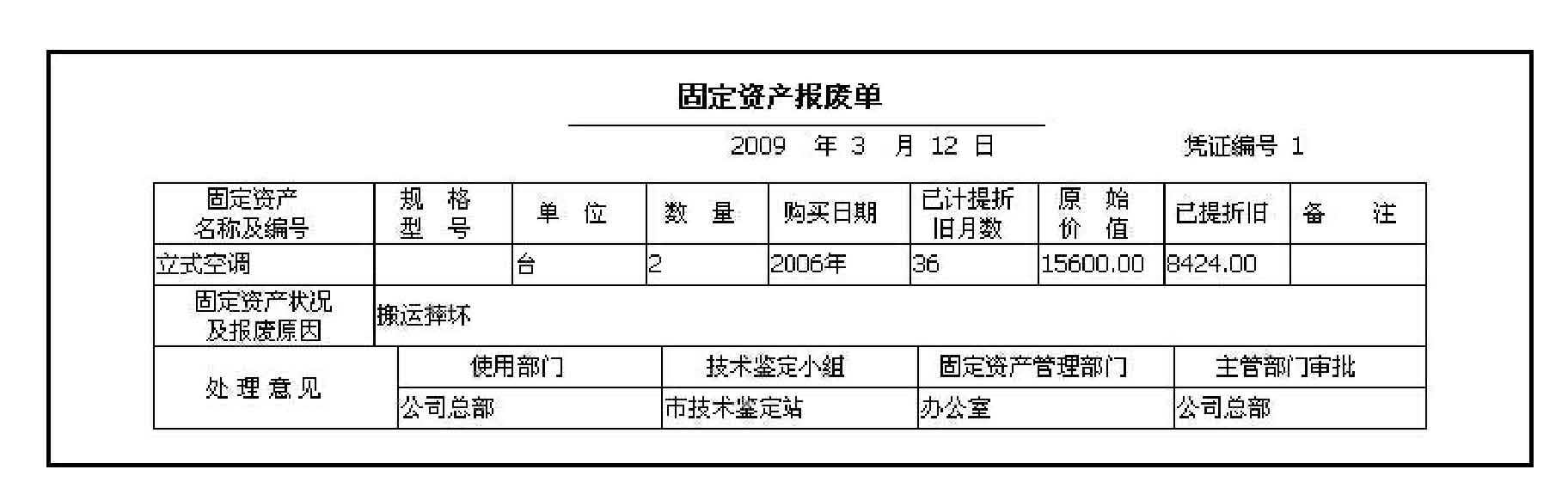

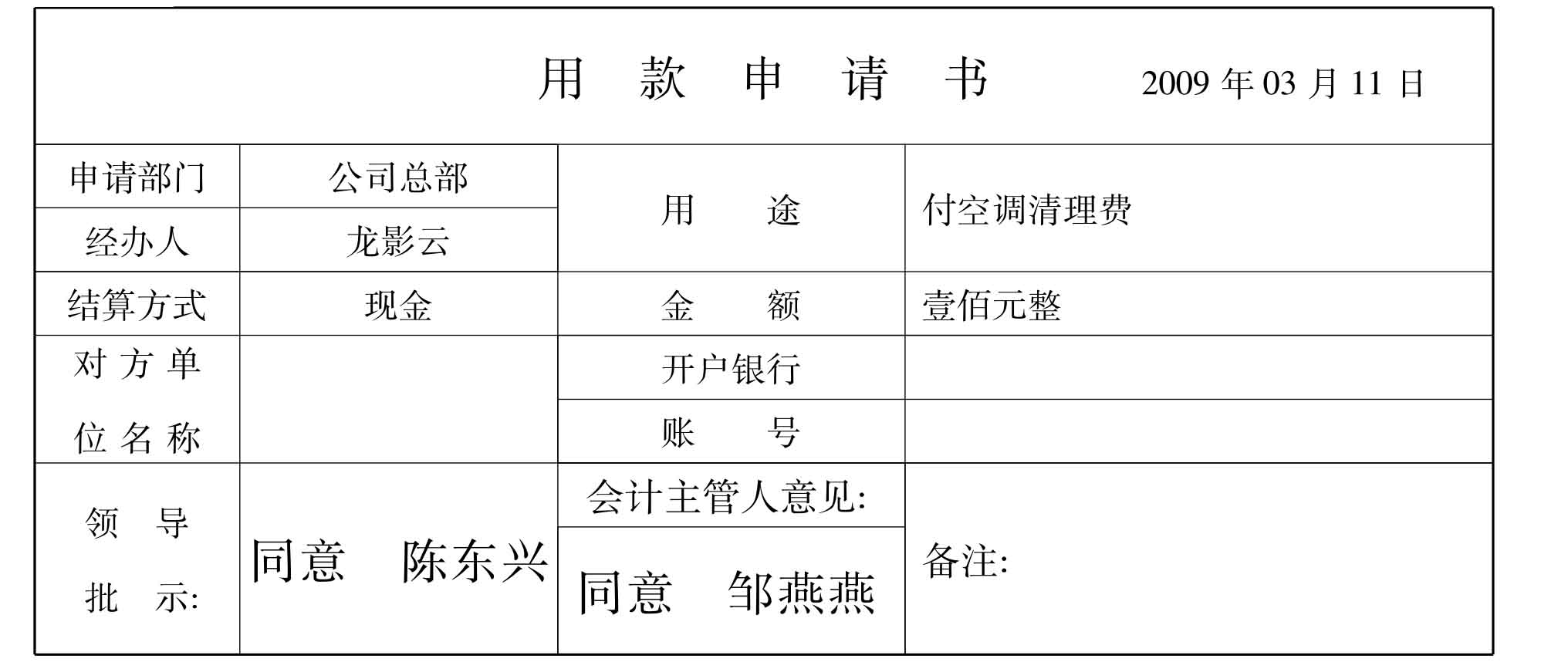

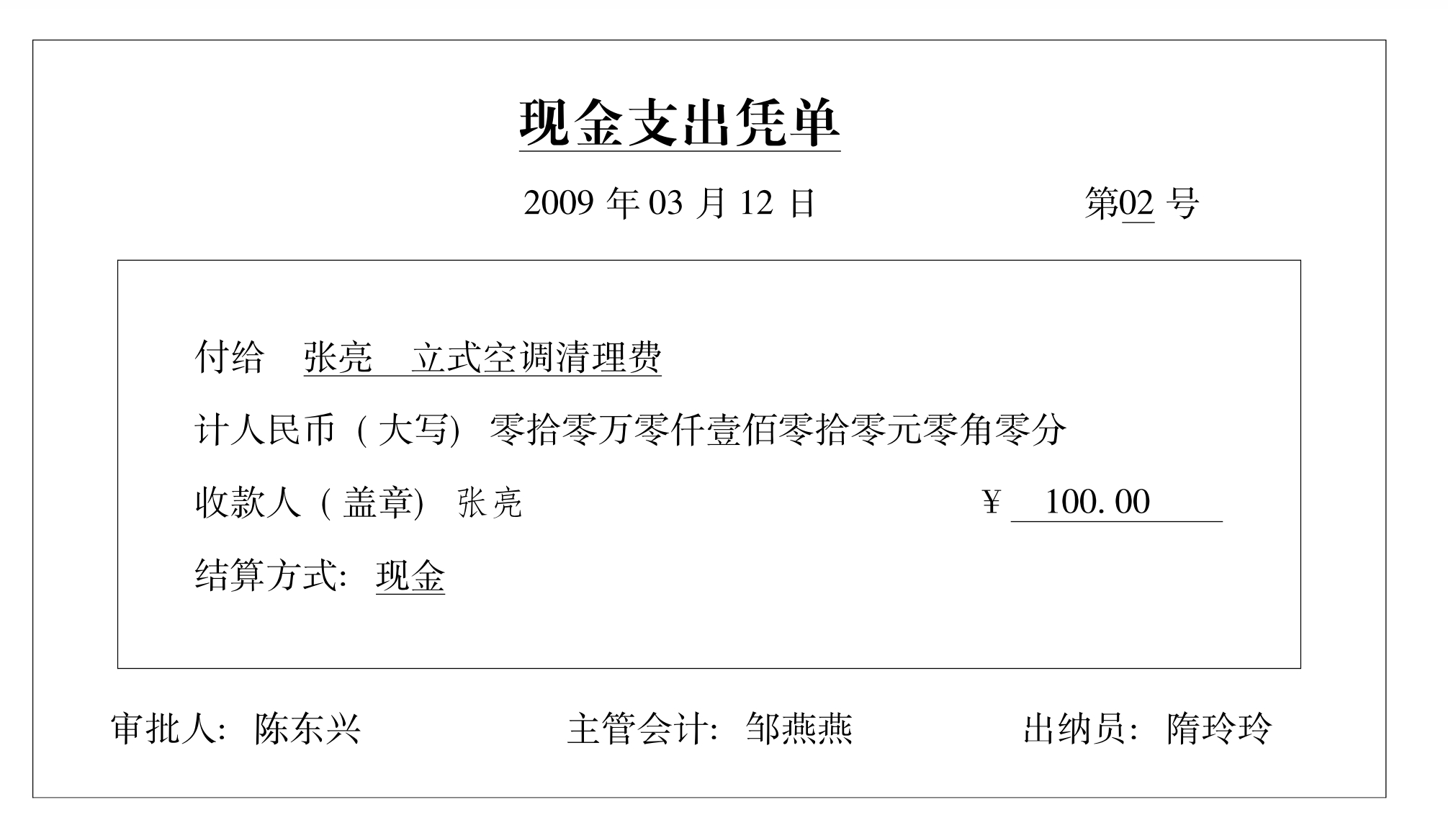

业务15 3月15日结转2台立式空调清理的损益。

业务16

业务16

业务16

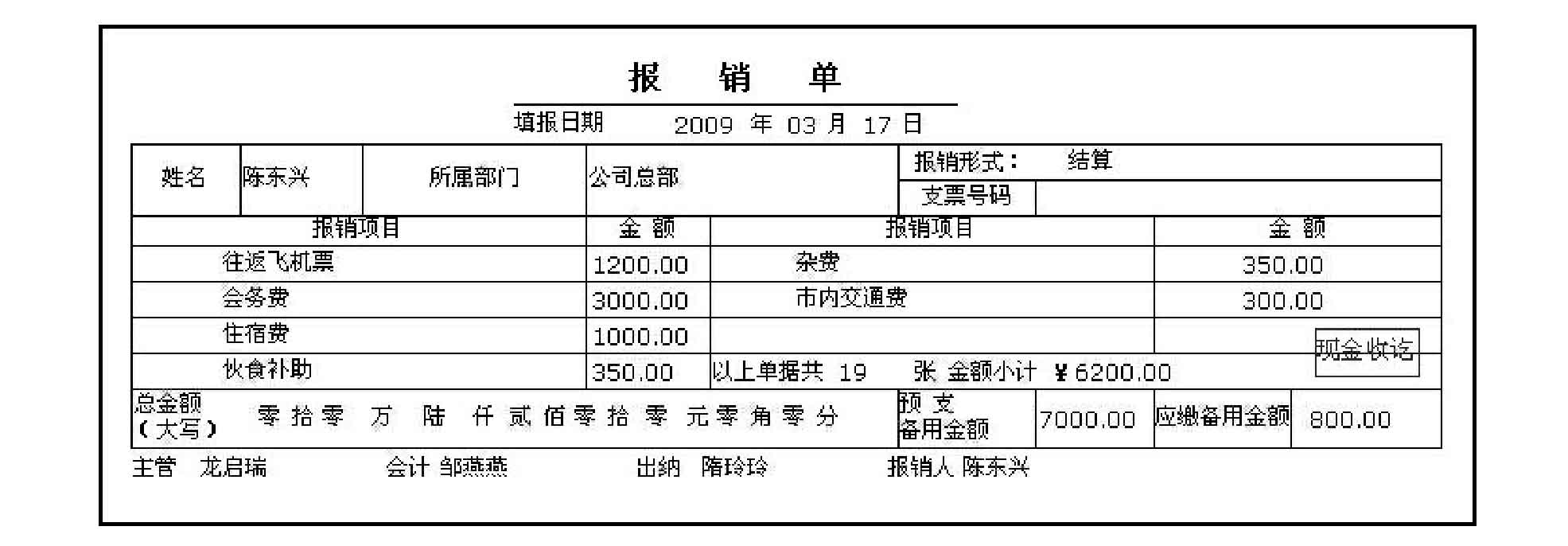

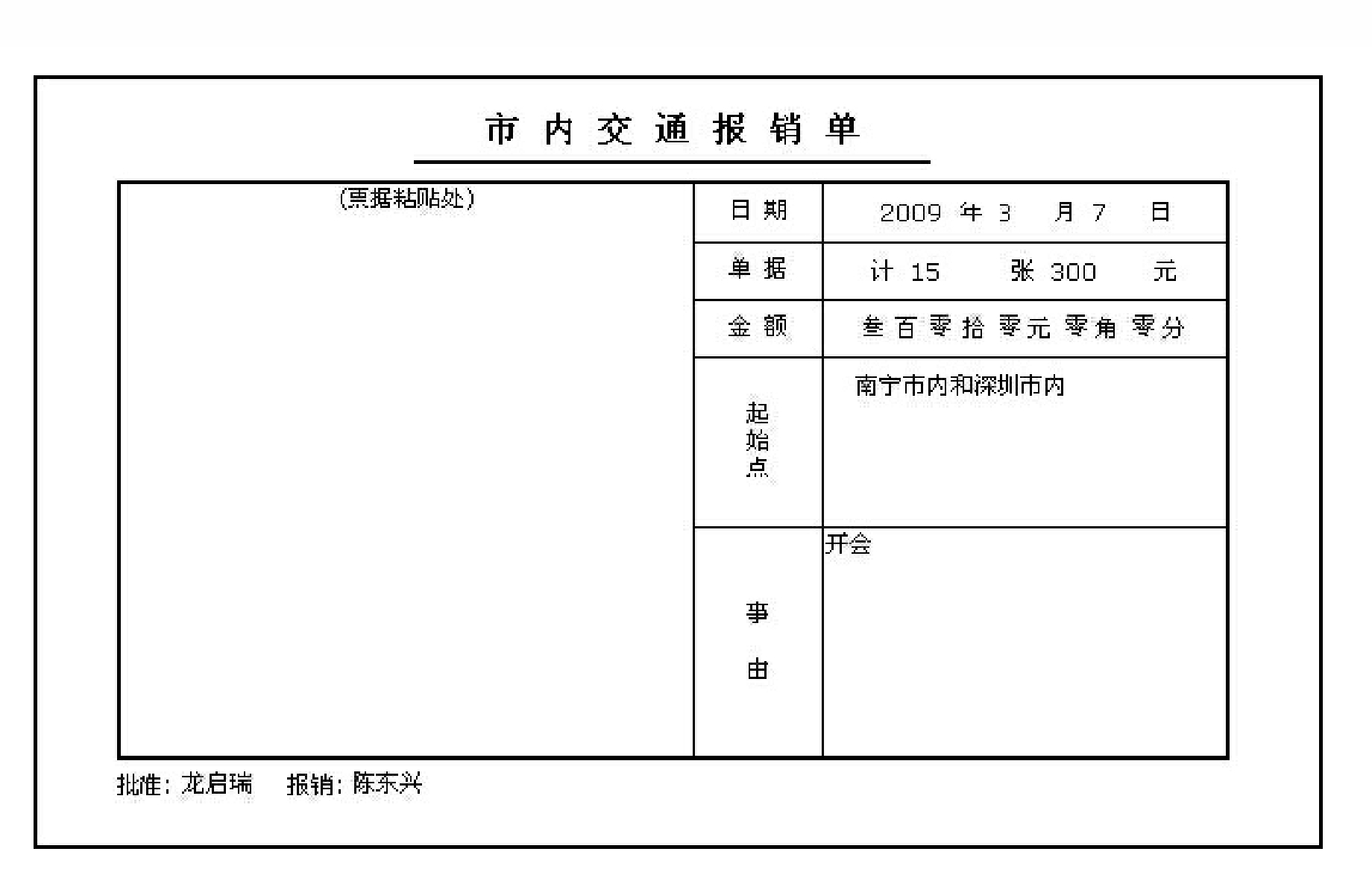

业务16(市内交通发票略)

业务16

业务17

业务17

业务18

业务18

业务18

业务19

业务19

业务20

业务21

业务21

业务22

业务22

南宁启瑞会计服务有限公司临时人员劳务费发放表

发放日期: 2009年03月30日 单位:元

负责人:陈东兴 复核:邹燕燕 制表:李文龙

业务22

业务23

业务23

南宁启瑞会计服务有限公司临时人员劳务费发放表

发放日期: 2009年03月30日 单位:元

负责人:陈东兴 复核:邹燕燕 制表:李文龙

业务23

2009年3月实现的培训收入计算表

业务24

长期待摊费用分摊计算表

2009年03月31日 单位:元

制表:邹燕燕

业务25

预提短期借款利息计算表

2009年03月31日 单位:元

制表:邹燕燕

业务26

折旧费计提表

2009年03月31日 单位:元

制表:邹燕燕

业务27

铺面租金摊销计算表

2009年03月31日 单位:元

制表:邹燕燕

业务28

业务29

提取本月各种税费计算表

2009年3月31日 单位:元

业务30

制表:邹燕燕

(31)3月31日根据账簿记录釆用账结法结转本月损益收入类帐户余额。

(32)3月31日根据账簿记录釆用账结法结转本月损益支出类帐户余额。

(33)3月31日根据账簿记录计算提取本月应交企业所得税。

(34)3月31日根据账簿记录结转本月所得税费用。

(35)3月31日根据账簿记录结转本年利润。

3.登记账簿及结账

(1)3月31日根据本月经济业务所编制的记账凭证登记各明细分类账、银行存款日记账和现金日记账。

(2)3月31日根据本月所编制的记账凭证编制科目汇总表并登记各有关总分类账。

(3)3月31日对本月各明细分类账和各总分类账进行结账。

4.编制资产负债表和利润表

(1)根据各有关总分类账的余额编制总账余额试算平衡表。

总账余额试算平衡表

2009年03月31日 单位:元

(2)根据有关的账户余额,编制2009年3月31日资产负债表。

资产负债表

编制单位: 年月日 单位:元

(3)根据有关账户的发生额,编制2009年3月31日利润表。

利润表

编制单位: 年月日 单位:元

5.整理装订会计档案。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。