四、过账和分类账

通过上述的日记账,虽然可以清楚地了解每一笔经济业务的内容,但是将一定会计期间的会计分录简单地按时间顺序排列起来,提供的信息却很零散,无法一目了然地洞察经济主体在一定会计期间的整个经济全貌,也无法对经济主体的全部财务状况、经营成果等情况有一个全面完整与系统的认识。因此当经济业务记入日记账后,下一步就是把每笔会计分录转记到对应的分类账(Ledger)中去,这一程序称为过账(Posting)。这里的分类账指的是账户按资产、负债、所有者权益、收入和费用这五个类别的顺序分别编号并顺序排列成的活页账本或合订本,其中,每一个账户都有一个规定的编号,这是为了便于分析经济业务和作出分录,每个企业都把其所有账户的名称及编号,列成账户一览表(如前述例子中的乐凯公司账户一览表2-1)。这样就将大量而分散的会计分录资料,按照会计要素的种类加以归类整理,将为编制会计报表提供所需的分类数据指标。

通常,对顾客的应收账款账户和对供应商的应付账款账户则需要针对各个顾客或供应商分别单独设置应收账款或应付账款的明细分类账(Subsidiary Ledgers)。相对于可提供明细数据的应收账款或应付账款明细分类账而言,总分类账(General Ledger)中的应收账款或应付账款则是能提供反映此类性质相同、数量众多的经济业务的总括数据的账户,因此,又被称为控制账户或统驭账户(Control Accounts)。这样,从控制账户中极易得出应收账款或应付账款的总括数据,而对各个顾客和供应者的交易的详细记录,则可从明细分类账的相应账户中得到。显然,控制账户的余额应该等于其控制的各个明细分类账户余额之和。

前面曾介绍过T型账户,是一种教学中的简化形式。而实际中使用的总分类账户则更完备些,包括日期栏、摘要栏、过账记号栏、借方金额栏和贷方金额栏。一般格式有T型账户的扩充形式和三栏式两种,如表2-4和表2-5。

1.T型账户的扩充形式

表2-4 账户名称 账户编号

2.三栏式

三栏式账户的每一行都有借、贷、余三栏,它的特点是每笔分录过账后都能立刻结出余额。

表2-5 账户名称 账户编号

过账的具体程序如下:

(1) 过账时,先在相应账户的日期栏填入相应分录的日期,年、月是在新账页的顶端及年、月有变动的地方重新书写。

(2) 把日记账中该笔分录的借方和贷方金额分别记入到相应账户的金额栏。

(3) 把该笔分录所在的日记账的页数填在相应账户的过账记号栏。

(4) 把相应账户的编号填列在日记账的过账记号栏(参见日记账)。

(5) 对于涉及明细分类账的分录,应在过入对应的总分类账户的同时也过入到有关的明细分类账户中,并在日记账的过账记号栏内用√表示。

例2-2 现将乐凯公司2007年12月的日记账分录过账如下:

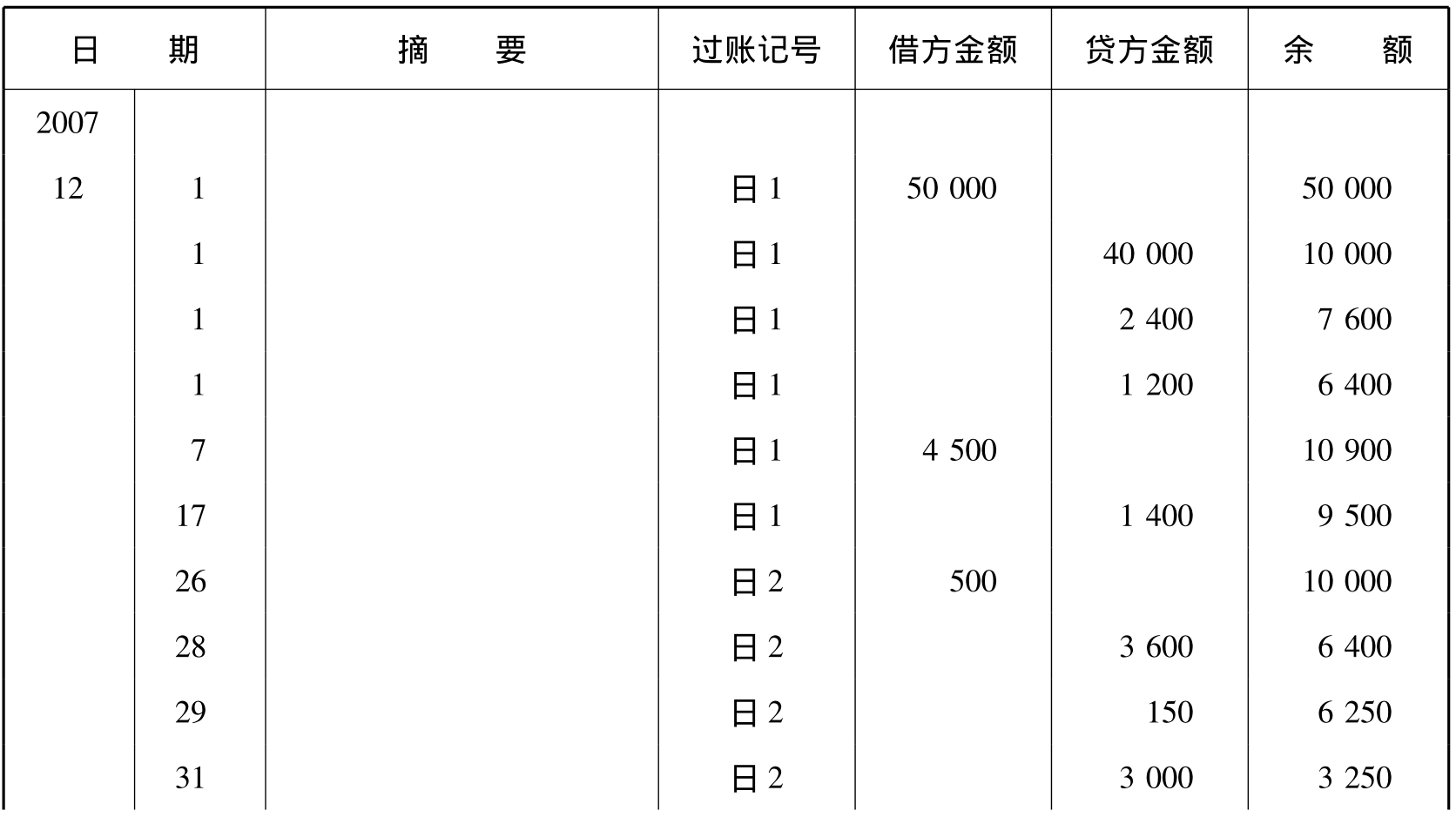

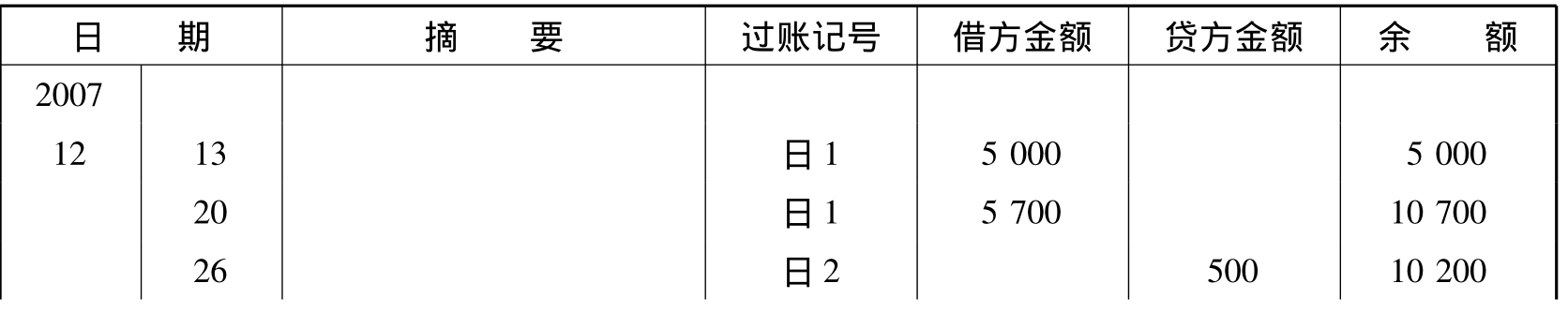

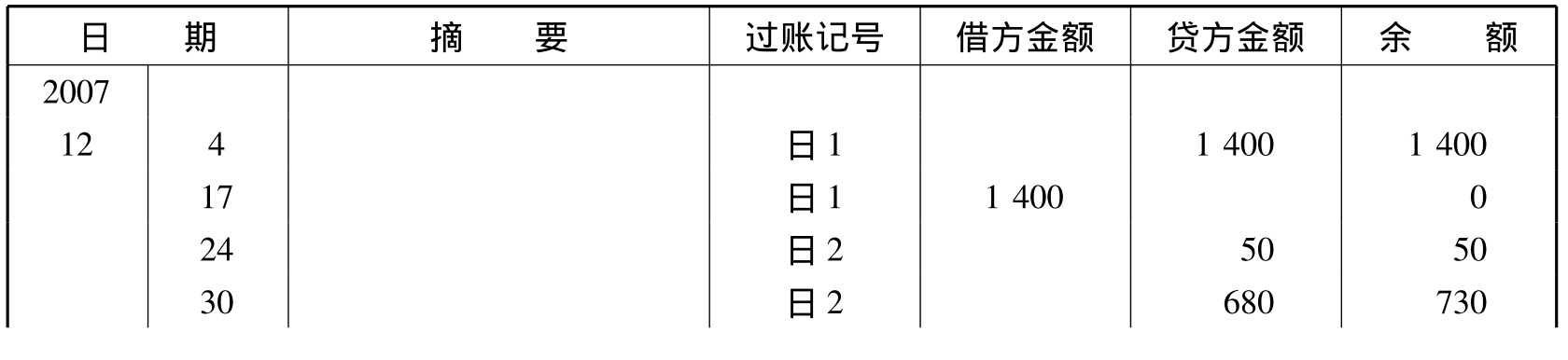

总分类账

现金 账户编号101

应收账款 账户编号131

在用物料用品 账户编号151

预付保险费 账户编号161

预付房租 账户编号163

应付账款 账户编号211

预收营运收入 账户编号231

股本 账户编号301

留存收益 账户编号312

营运收入 账户编号401

广告费 账户编号501

汽油费 账户编号503

薪金费 账户编号504

水电费 账户编号506

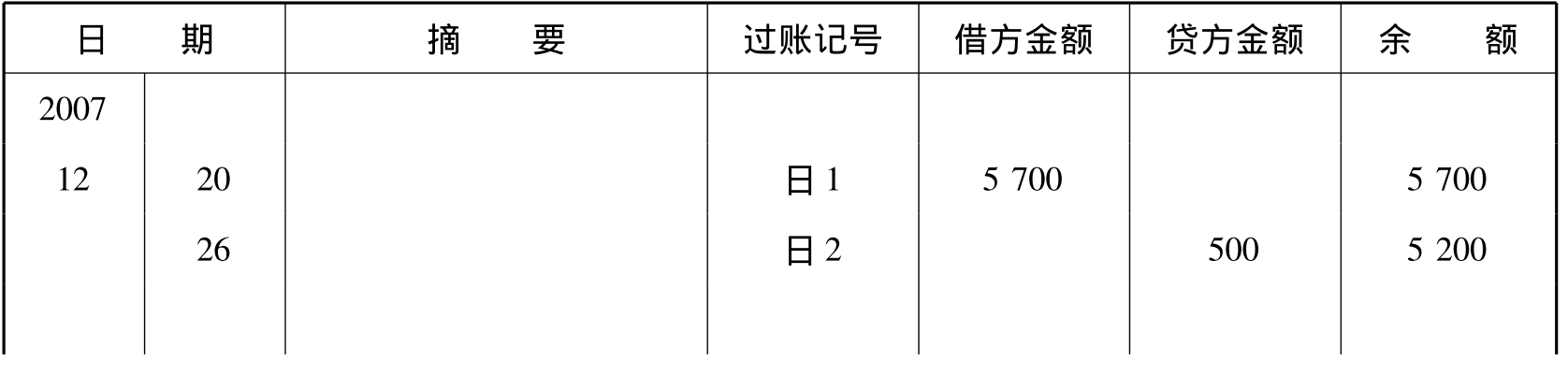

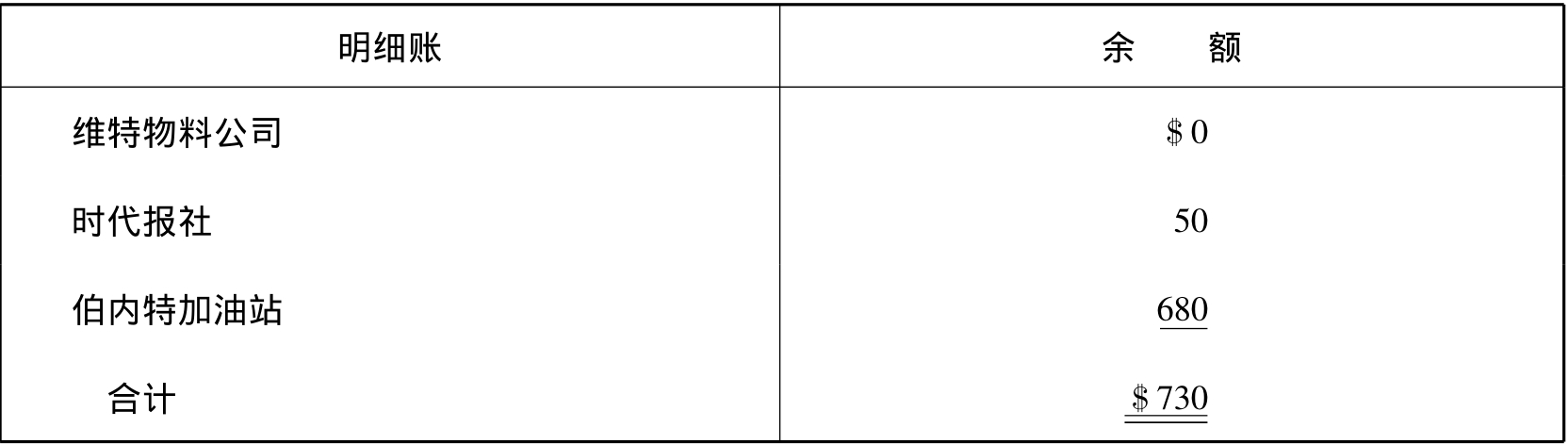

过账后应收账款及应付账款明细分类账记录如下各账户所示,应收账款明细账余额表见表2-6,应付账款明细账余额表见表2-7。

应收账款明细分类账

A客户

B客户

表2-6 应收账款明细分类账余额表

应付账款明细分类账

维特物料公司

时代报社

伯内特加油站

表2-7 应付账款明细分类账余额表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。