母子公司经过一个会计期间的经营活动,都要编制各自的财务报表,作为一个联属公司集团,也要编制合并的财务报表。母公司对子公司股权投资的会计处理有权益法和成本法,本章第一节已经了解到采用权益法,母公司账册上对于公司投资账户,应反映分享或分担子公司报告的收益或亏损而实际存在于子公司中的权益。对于从子公司收到的现金股利,则应冲销已反映在对于公司投资账户中的应分享的收益。而采用成本法,即把对子公司投资账户保持在股权取得日的成本基础上,母公司账册上所反映的投资收益仅是股利收益。国际会计准则要求母公司在其单独的报表中对子公司股权投资采用成本法[5]。

沿用前例,假设P公司用现金收买S公司80%的股权,设P公司对S公司股权投资在会计处理上采用成本法。经过了一年的营业活动,P公司和S公司2007年12月31日各自的财务报表如表11-12所示。其余有关资料如下:

(1) 2007年度S公司取得净收益$14000。

(2) 厂场设备采用直线折旧法,S公司厂场设备剩余使用年限为10年,预计无残值。

(3) 商誉将不摊销,年末测试提减值准备。

(4) 2007年度内S公司向P公司销售商品$50000,毛利率为50%,其中的$10000期末仍留在P公司的存货中。

(5) S公司在2007年12月15日宣布并发放本年现金股利$10000。

(6) 2007年12月31日,S公司欠P公司$6000。未发生其他母子公司之间的交易。

(7) P公司采用成本法记录对S公司投资,假设年末测试商誉未发生减值。

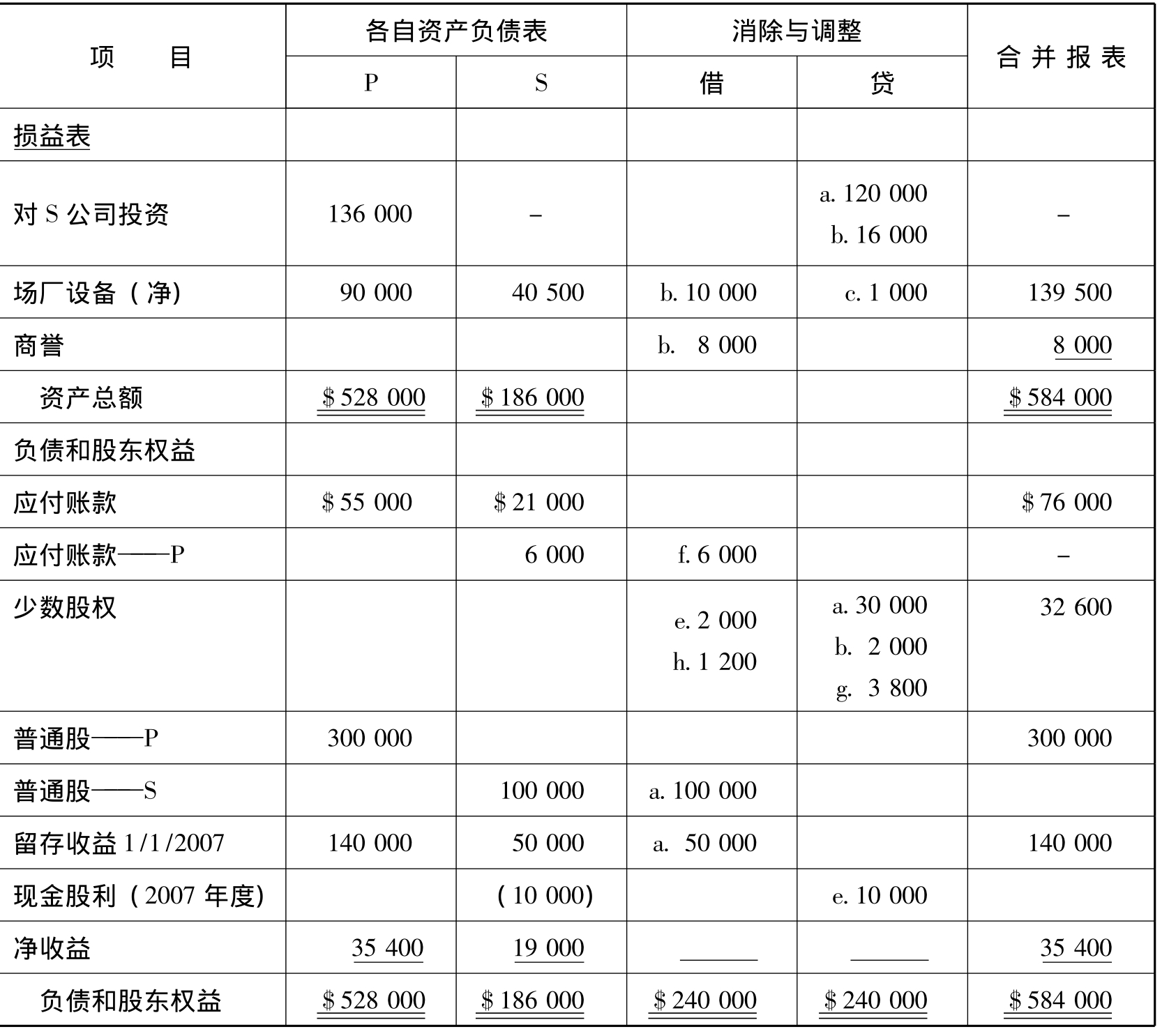

同股权取得日合并报表的编制一样,具体程序可在工作底表上进行,如表11-12所示。表上消除与调整项目说明如下:

表11-12 P公司及S公司合并工作底稿(80%股权)

2007年12月31日

续表

1.由于采用成本法处理对S公司投资,表11-12中P公司对S公司股权投资账户仍为原投资成本$136000,投资收益为现金股利$8000。

消除与调整可分为两个部分,首先消除S公司的股东权益和P公司对S公司的投资成本,并确认资产增值和商誉,该消除与调整程序与合并日相同。S公司股东权益的80%对应于P公司的投资,20%属于S公司的少数股权;P公司投资成本高于应享S公司权益部分属于有关资产增值及商誉。示意性会计分录如表11-12消除与调整栏a和b。

a. 借:普通股——S 100000

留存收益——S 50000

贷:长期投资——S公司 120000

少数股权. 30000

b. 借:厂场设备 10000

商誉 8000

贷:长期投资——S公司 16000

少数股权 2000

2.会计期内应摊销S公司厂场设备的增值,这将增加合并报表上的折旧费。厂场设备增值$10000,分10年摊销每年摊销$1000。会计分录示意如下:

c. 借:折旧费用 1000

贷:累计折旧 1000

3.消除公司之间交易未实现收益

2006年度内S公司向P公司销售商品$50000属于公司集团内部交易,应予消除。其中的$10000期末尚未向第三者销售仍留在P公司的存货中,毛利率为50%,未实现收益为$10000包含于存货之中,应予消除。会计分录示意如下:

d. 借:销售收入 50000

贷:销售成本 45000

存货 5000

4.消除会计期内P公司记入投资收益中的S公司发放的现金股利$8000($10000×80%),S公司发放股利$10000,剩余的$2000(20%)为S公司少数股权所得。会计分录示意如下:

e. 借:投资收益 8000

少数股权 2000

贷:现金股利 10000

5.销除母子公司之间的债务$6000。示意会计分录如下:

f. 借:应付账款——P公司 6000

贷:应收账款——S公司 6000

6.S公司报告净收益为$19000,其中的20%($19000×80%=$3800)属于少数股权,在合并的损益表上应单独列示,并归入合并资产负债表中的少数股权项内。会计分录示意如下:

g. 借:少数股权应享收益 3800

贷:少数股权 3800

但S公司报告的净收益中包含了未实现收益$5000,其中的20%($5000×20%=$1000)应从少数股东应享的收益中减去,同时摊销的$1000固定资产增值中的20%($1000×20%=$200)也应从少数股东应享的收益中减去,合计$1200。会计分录示意如下:

h. 借:少数股权 1200

贷:少数股权应享收益 1200

上述两个示意分录可合并在一起,即在计算少数权益应享收益时,应以调整过的S公司净收益计算即:($19000-$5000-$1000)×20%=$2600,会计分录示意如下:

借:少数股权 2600

贷:少数股权应享收益 2600

6.商誉在合并报表上的处理

商誉的处理是合并报表的重要问题,从理论上来说,商誉是超额利润的资本化。在合并报表中,商誉的确认通常采用割差法,即母公司按公允价值报告子公司的资产与负债,母公司取得成本与获取的子公司可辨认净资产公允价值之间的差异确认为收买商誉。确认商誉是多数国家会计准则所认可的做法,然而在合并日后合并报表上商誉如何后续计量和报告,会计实践最常用的有如下三种方法:

第一种方法是将商誉在盈余准备(公积)中注销,即作为股东权益的调整。这种做法是坚持谨慎的原则,把商誉作为一项收买损失。因为商誉的消失可能不存在任何迹象,企业合并后能否继续维持其存在具有很大的不确定性。

第二种方法是将商誉在合并报表上列为一项长期资产,采用系统的方法将其成本在一定期间内加以摊销,计入损益。这种方法过去为许多国家所采用,如过去国际会计准则、美国和加拿大等国会计准则的做法。

第三种方法也是将商誉确认为一项资产,但不摊销其成本,而是定期对商誉进行测试,以确定其是否减值,若经测试表明商誉已减值则需要提减值准备。美国142号会计准则和第3号国际财务报告准则都改变了过去将商誉成本采用系统方法在其存续期内加以摊销的做法,要求企业定期对商誉进行测试,采取提减值准备的方法报告企业合并所产生的商誉。

假设上例中公司合并产生商誉$8000,测试未发生减值,不作任何调整。

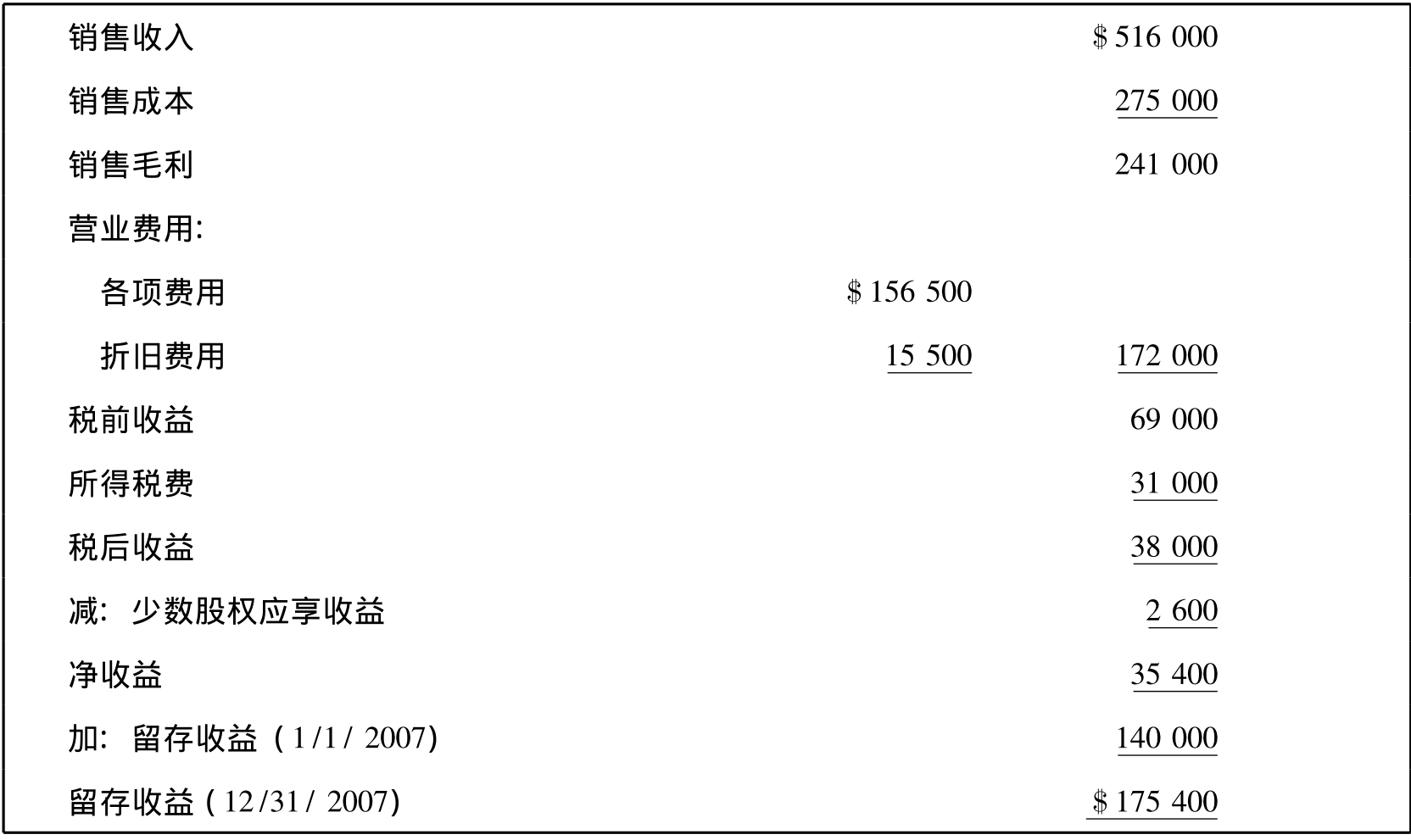

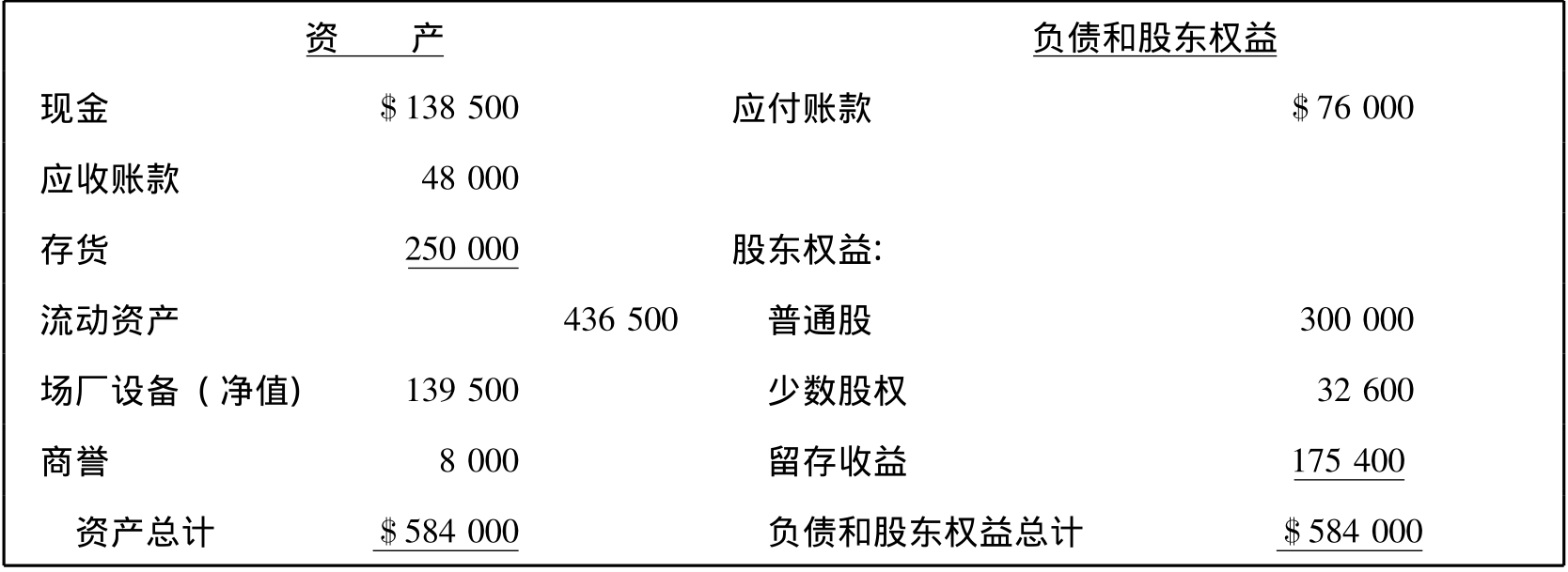

7.编制合并报表

完成了必要的消除与调整程序后,加总P公司及S公司消除与调整后有关账户的余额,得出合并工作底表的合并报表栏数额。据此P公司编制的合并收益表及留存收益表如表11-13,合并的资产负表如表11-14所示。

表11-13 P公司及S公合并收益表及留存收益表

2007年12月31日

表11-14 P公司及S公合并资产负债表

2007年12月31日

本章小结

本章要点可以归纳为以下几个方面:

1.通常依据持有被投资公司有表决权股份的比例,投资公司和被投资公司之间的关系一般分为三种情况分别采用不同的会计处理:(1)既非控制又非重大影响的长期股权投资,若公允价值难以可靠确定,采用成本法;若长期股权投资为上市公司股票,归类为可出售投资以公允价值进行后续计量;(2)有重大影响的长期股权投资采用权益法;(3)存在控制权的长期股权投资,母公司应编制合并财务报表。

2.所有股权投资均按实际取得成本进行初始确认与计量。长期投资采用成本法,持有期内,在被投资企业宣布现金或其他资产股利时,确认投资收益,投资初始成本通常不变。可出售权益投资以公允价值进行后续计量,在被投资公司宣布发放现金股利时确认股利收入,报告期末应按照投资的公允价值调整长期股权投资账面价值,确认未实现的持有利得或损失。可出售证券投资形成的未实现持有利得或损失直接在所有者权益中确认。

3.权益法是指长期股权投资的账面价值反映投资公司所拥有的被投资公司的股东权益的变动。权益法下被投资公司当期获得利润时,增加长期股权投资的账面价值。被投资公司分配利润时(如宣布发放现金股利),应减少长期股权投资的账面价值。

4.编制合并报表的基本方法主要有联营法、收买法和新实体法。

5.存在少数(非控制)股权,运用收买法对少数股东权益的处理方法主要有比例合并法、母公司法和实体法。

复习思考题

1.长期投资从性质上如何划分?它们各自有什么特点?

2.长期股权投资中,投资公司与被投资公司之间的关系可以划分为哪几类?依据美国财务会计准则,它们分别适用于哪种账务处理方法?

3.长期股权投资后续计量采用公允价值,不同情况如何影响收益表和资产负债表?

4.定义母公司和子公司。

5.编制合并财务报表有何意义和作用?编制合并报表有哪些方法?

6.如果子公司存在少数股权,在合并报表上少数股权如何反映?

7.采用母公司法编制合并财务报表与采用实体法有什么不同?

8.掌握合并日与合并日后合并报表的编制程序和方法。

9.企业合并中产生的商誉有哪些处理方法?目前美国会计准则要求采用何种方法?

10.合并报表中列示的净资产同采用权益法报告对子公司投资下的净资产是否相同?为什么?

11.在什么情况下,母子公司之间交易所包含的利润应该消除?

【注释】

[1]IAS 39 Financial Instrument:Recognition and Measurement.paragraph 45.(c).IFRSs,International Accounting Standards Board,2006.

[2]IAS 39 Financial Instrument:recognition and measurement.paragraph 55 (b).IFRSs,International Accounting Standards Board,2006.FASB:SFAS No.115,Accounting for CertainInvestment in Debt and Equity Securities.paragraph 15,c,1993.

[3]IFRS No.3,Business Combination.paragraph 14.International Accounting Standards Board,2006.

[4]① FASB,SFAS No.142:Goodwill and Other Intangible Assets.paragraph 38. 2001.② IFRS No.3, Business Combination. paragraph 40. IFRSs, International Accounting Standands Board,2006.

[5]IASNo.27,Consolidated and Separate Financial Statements.paragraph 37.IFRSs,International Accounting Standards Board,2006.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。