四、直接法下现金流量表的编制

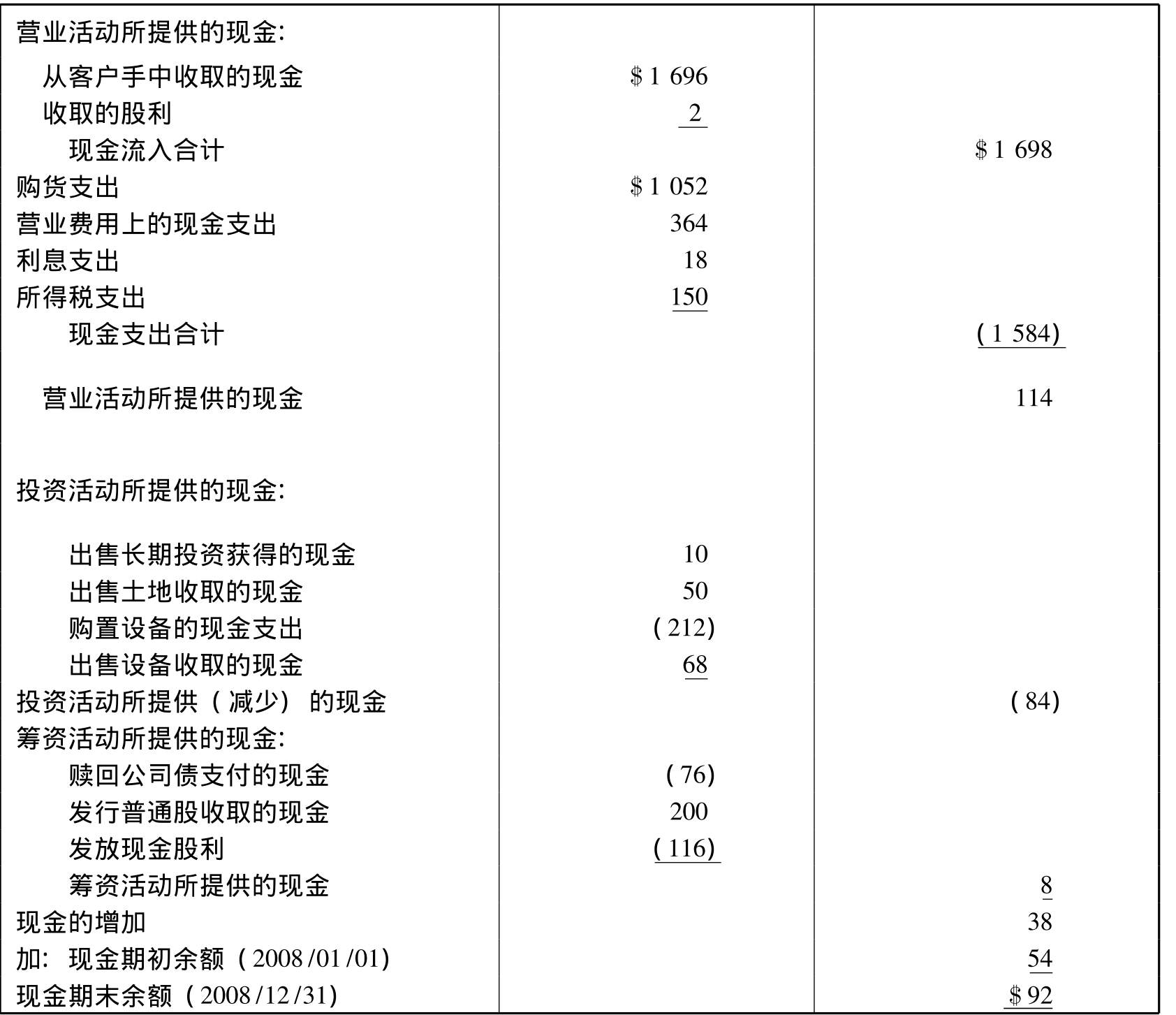

根据本节“二、编制现金流量所需的资料”中建安公司的有关资料,编制直接法下的现金流量表。分析建安公司比较资产负债表,当期现金增加$38(=$92-54)。本节所用数据的货币单位,未具体标注的,均为千美元。

(一) 营业活动所提供的现金

营业活动中的现金流入和现金支出就是收付实现制下确认的收入和费用,需要采取以下步骤调整得到。

1.参考其他数据资料,分析收益表的具体项目,分清哪些项目需要调整,哪些项目不予考虑

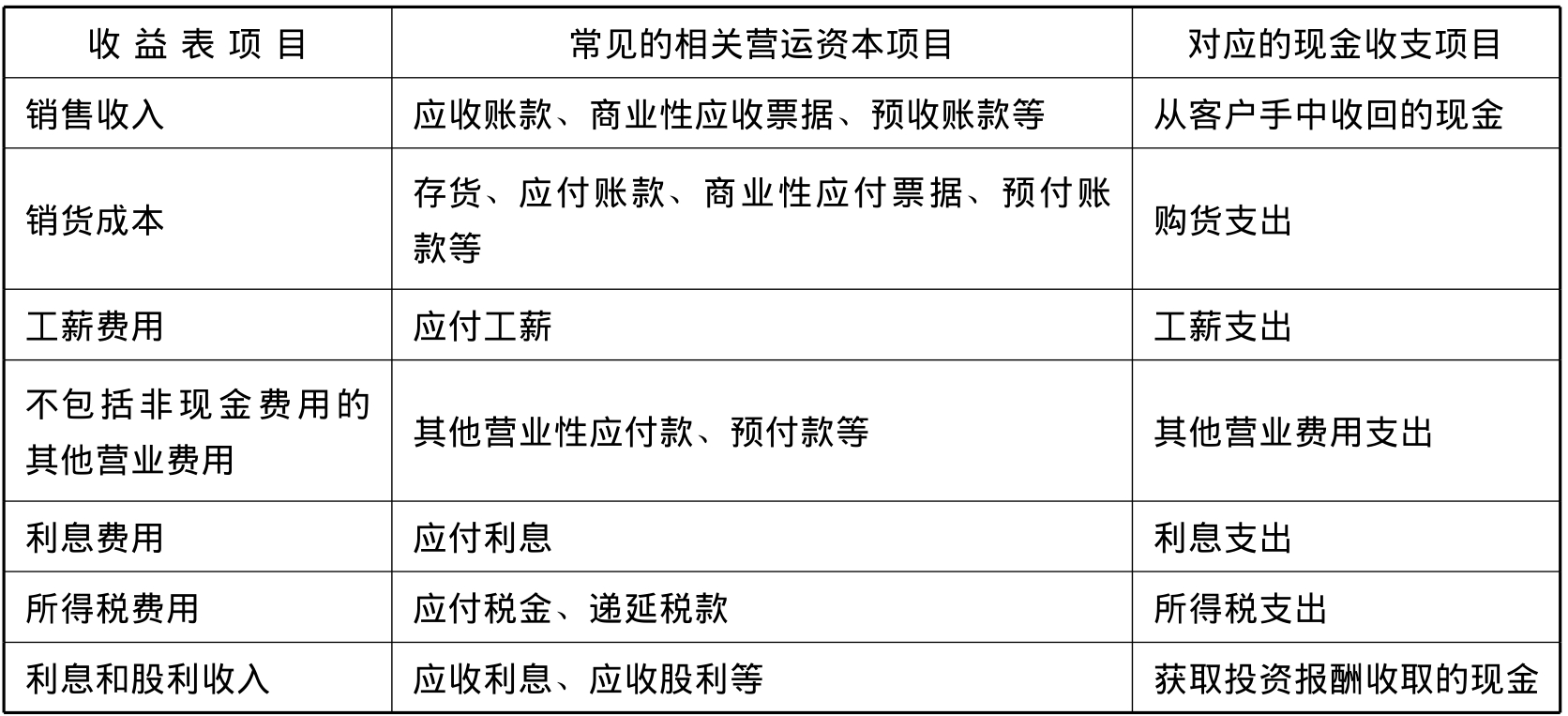

不予考虑的收益表项目,包括与现金收支无关的非现金损益项目,以及与营业活动无关的资产和负债处置损益。

常见的非现金损益项目包括备抵法下计提的坏账费用、固定资产的折旧费用、无形资产的摊销费用、权益法下的长期投资收益等。在建安公司收益表中,该类项目有折旧费用$70和权益法下的投资收益$4。

常见的资产和负债处置损益包括出售固定资产、无形资产以及投资的利得或损失、公司债券赎回的利得或损失等。在建安公司收益表中,该类项目有出售设备损失$4和出售长期投资利得$4。

除上述项目之外,收益表中的其他损益项目都需要结合相关的营运资本变动情况,调整为营业活动产生的现金收入和现金支出。表12-6是常见的需要保留并调整的收益表项目列表。

表12-6 直接法下收益表中需要保留和调整的项目

相关营运资本项目对收益表项目的调整方向,可以回顾编表原理中的会计等式。非现金流动资产与现金的变动方向相反,即非现金流动资产增加,现金就减少;非现金流动资产减少,现金就增加。流动负债与现金的变动方向相同,即流动负债增加,现金就增加;流动负债减少,现金就减少。下面按项目具体介绍调整过程。

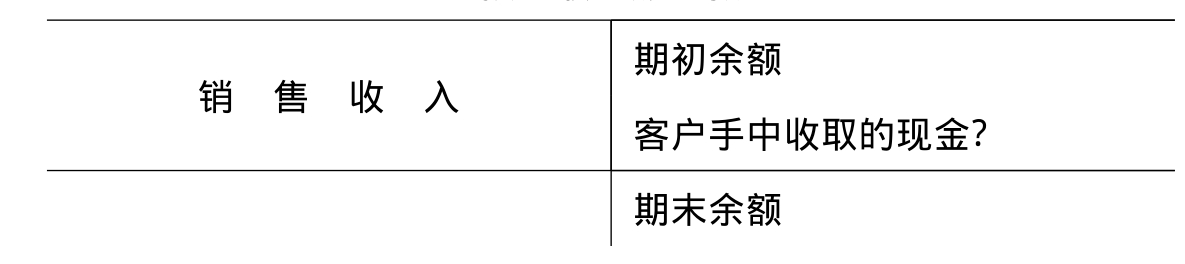

2.将权责发生制基础上的本期销售收入调整为本期从客户手中收取的现金

企业的销售可能是现销或赊销。现销赚取的销售收入直接等于收取的现金。赊销赚取的销售收入形成等额的应收账款,记录在应收账款账户的借方;从赊销中收回的现金,是应收账款的减少,记录在应收账款账户的贷方。根据账户中的数量关系,利用比较资产负债表中应收账款的期初与期末余额、收益表中的销售收入额,就可以得到从客户手中收取的现金额。

建安公司销售收入为$1780,应收账款的期初余额和期末余额分别为$52和$136。应收账款增加$84,意味着现金的减少,对销售收入调整时,应进行扣减。那么,从客户手中收取的现金额为$1696,说明如下:

应收账款(净值)

从客户手中收取的现金1696

=现销收入+(赊销收入+应收账款期初余额-应收账款期末余额)

=1780+52-136

=销售收入-(应收账款期末余额-应收账款期初余额)

=销售收入-应收账款增加额(或+应收账款减少额)=1780-84

如果销售采取预收货款方式,对销售收入的调整方法如下:

预 收 账 款

从客户手中收取的现金

=预收账款期末余额+销售收入-预收账款期初余额

=销售收入+(预收账款期末余额-预收账款期初余额)

=销售收入+预收账款增加额(或-预收账款减少额)

3.将权责发生制基础上的本期销售成本调整为本期购货支出

购货成本不一定等于本期实际的购货支出。现购存货时,购货支出等于当期购货成本;赊购存货时,购货支出包含上期和本期部分购货成本的偿还额。因此,应根据存货和应付账款的变动,将本期销售成本调整为购货支出。

建安公司销售成本为$930,存货的期初和期末余额分别为$0和$108,应付账款的期初和期末余额为$80和$66。存货增加$108,意味着现金减少,购货支出增加;应付账款减少$14,意味着现金减少,购货支出增加。对销售成本调整时,应加上存货和应付账款的变动额。那么,本期购货支出为$1052,说明如下:

本期购货成本1038

=存货期末余额+销售成本-存货期初余额=108+930-0

=销售成本+存货增加额(或-存货减少额)=930+108

购货支出1052

=现购成本+(赊购成本+应付账款期初余额-应付账款期末余额)

=1038+80-66

=本期购货成本-应付账款增加额(或+应付账款减少额)=1038+14

或者将上面两个等式合并,结果如下:

购货的现金支出1052

=销售成本+存货增加额(或-存货减少额)-应付账款增加额(或+应付账款减少额)

=930+108+14

如果购货采取预付货款方式,对销售成本的调整方法如下:

购货的现金支出

=预付账款期末余额+本期购货成本-预付账款期初余额

=本期购货成本+预付账款增加额(或-预付账款减少额)

4.将权责发生制基础上的本期营业费用调整为营业费用上的现金支出

营业费用上的现金支出包括当期营业费用的支出额、下期营业费用的预付款和上期应计费用的偿还额。因此,应在各项营业费用的基础上,分析应计费用和预付费用账户的变动影响,计算本期营业费用上的现金支出。

建安公司不包括折旧费用的营业费用为$372($442-70),预付费用的期初和期末余额分别为$12和$8,应付工薪的期初和期末余额分别为$28和$32。预付费用减少$4,意味着现金增加,也就是营业费用上的现金支出减少;应付工薪增加$4,意味着现金增加,也就是营业费用上的现金支出减少。在调整营业费用时,应扣除预付费用和应付工薪的变动额。那么,本期营业费用上的现金支出为$364,说明如下:

营业费用上的现金支出364

=非现金营业费用+预付费用期末余额-预付费用期初余额+应付工薪期初

余额-应付工薪期末余额

=非现金营业费用+预付费用增加额(或-预付费用减少额)-应付工薪增加

额(或+应付工薪减少额)

=372-4-4

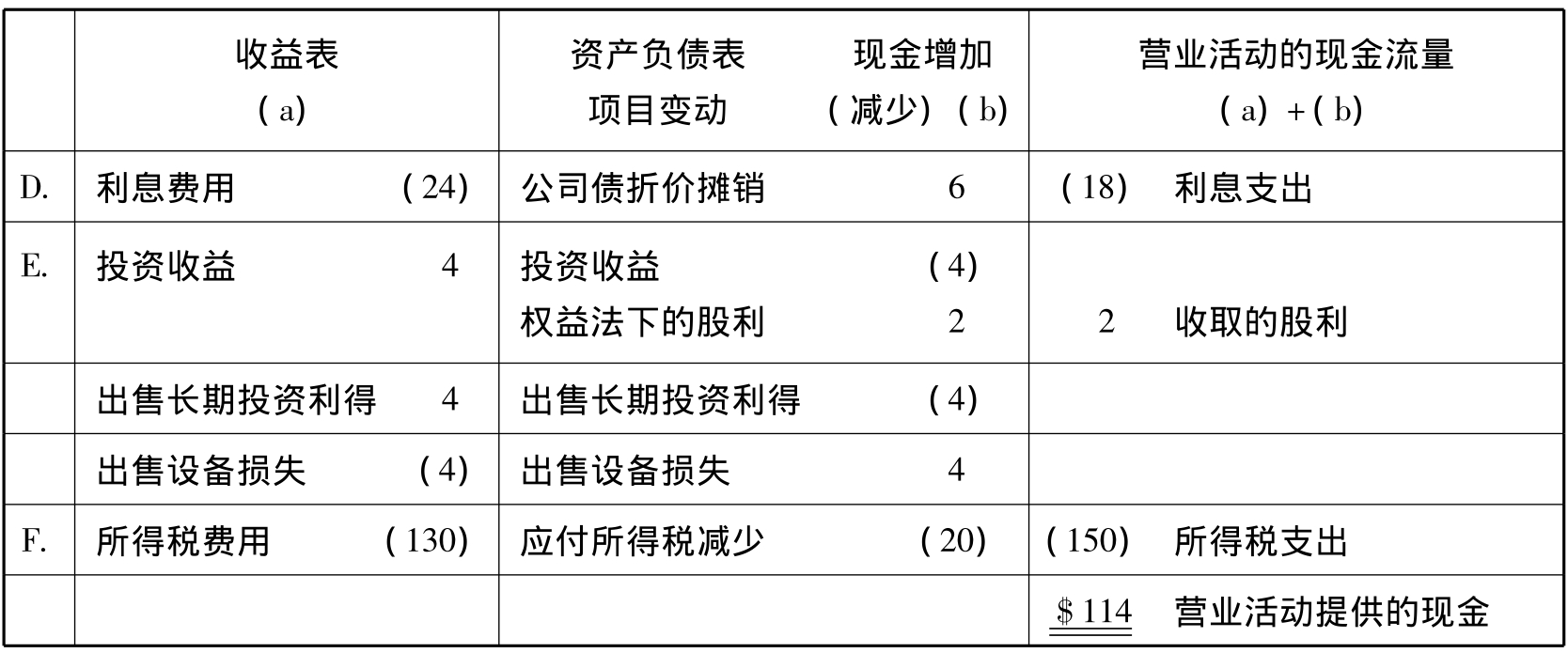

5.利息支出

资产负债表上公司债折溢价变动会影响到利息支出。折价公司债的利息支出是利息费用与折价摊销额之差,这一点可以从折价公司债付息日的会计分录了解。

借:利息费用

贷:现金

公司债折价

建安公司利息费用为$24,年初按账面价值赎回公司债冲销公司债折价$4。那么,折价的摊销额为$6(=$54-4-44),见公司债折价账户。所以,利息支出为$18(=$24-6)。

公司债折价

从溢价公司债付息日的会计分录可以看出,利息支出是利息费用与溢价摊销额之和。

6.权益法下收到的股利

权益法下的投资收益属于非现金收益,不影响现金的变动。权益法下收到的股利一方面增加现金,一方面冲减长期投资的账面价值。在现金流量表中,应将权益法下收到的股利额$2计入营业活动提供的现金部分。

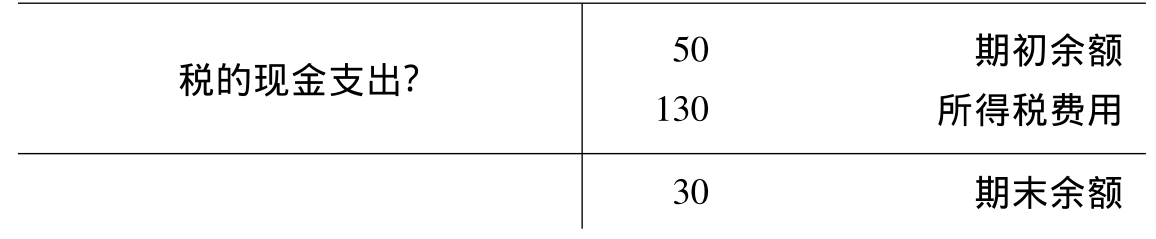

7.所得税费用上的现金支出

建安公司所得税费用为$130,应付所得税的期初和期末余额分别为$50和$30。应付所得税减少$20,意味着现金减少,也就是所得税支出的增加。在调整所得税费用时,应加上应付所得税的变动额。那么,所得税费用支付为$150,说明如下:

应付所得税

所得税支出150

=应付所得税期初余额+所得税费用-应付所得税期末余额

=所得税费用-应付所得税增加额(或+应付所得税减少额)=130+20

至此,收益表上的全部项目调整完毕。分析数据汇总于表12-7,可以看出收益表项目与现金流量表现金收支项目的关系。表12-7的数据经整理后就是营业活动所提供的现金。

表12-7 营业净收益与营业活动的现金流量 单位:千美元

续表

(二) 投资活动所提供的现金

企业的投资活动与长期营业用资产、对外权益性或债权性投资相关。计算投资活动所提供的现金,应分析各项投资和长期营业用资产项目的变动情况。新增投资和营业用资产的购置会引起现金流出,投资的收回和营业用资产的处置会带来现金流入。建安公司的投资活动与长期投资、土地和厂场设备的变动相关。

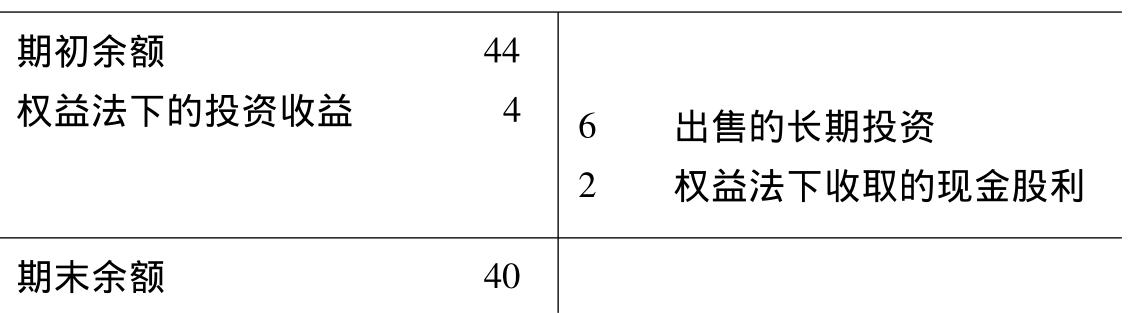

1.长期投资变动产生的现金流量

长期投资的期初和期末余额分别为$44和$40。当期出售长期投资获取现金$10,出售长期投资利得为$4,则出售的长期投资的账面价值为$6(=$10-4)。长期投资全部为股权投资,采用权益法核算。当期投资收益$4,增加长期投资的账面价值;获得现金股利$2,冲减长期投资的账面价值。将全部相关数据填入长期投资账户中,这些数据在账户中会保持平衡。

与长期投资相关的现金流量有:出售长期投资获得的现金$10,属于投资活动提供的现金;收到的股利$2,属于营业活动提供的现金。

长期投资

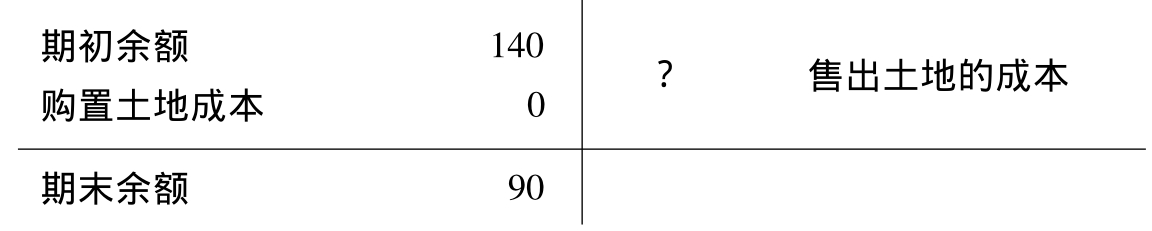

2.土地变动产生的现金流量

土地的期初和期末余额分别为$140和$90。当年没有购买土地。但是,土地按照账面价值出售换取现金,出售的土地成本就是收取的现金额$50,属于投资活动提供的现金。说明如下:

土 地

出售土地的成本50=土地期初余额+土地购置成本-土地期末余额

=140+0-90

3.设备变动产生的现金流量

根据其他数据资料,当期取得设备$332,其中支付现金$212;出售原值为$82、账面价值为$72的设备一台,收取现金$68,出售设备损失为$4。由此,可以得到本期购置设备支出的现金为$212,出售设备收取的现金为$68,属于投资活动提供的现金。

同时,利用设备和累计折旧账户中数量间的平衡检验分析计算的准确性。除上述购置与出售设备的发生额需要填入账户外,还应包括折旧费用$70,设备的期初余额$536和期末余额$786,累计折旧的期初余额$42和期末余额$102。说明如下:

设备账户中的数据关系是平衡的:

设备期初余额536+设备购置支出332-售出设备原值82=设备期末余额786

累计折旧账户中的数据关系是平衡的:

售出设备的累计折旧10=售出设备原值-售出设备账面价值=82-72

累计折旧期初余额42+折旧费用70-售出设备的累计折旧10=

累计折旧期末余额102

4.现金流量表中投资活动所提供的现金

出售长期投资获得的现金 $10

出售土地收取的现金 50

购置设备的现金支出 (212)

出售设备收取的现金 68

投资活动的现金净流出 $(84)

(三) 筹资活动所提供的现金

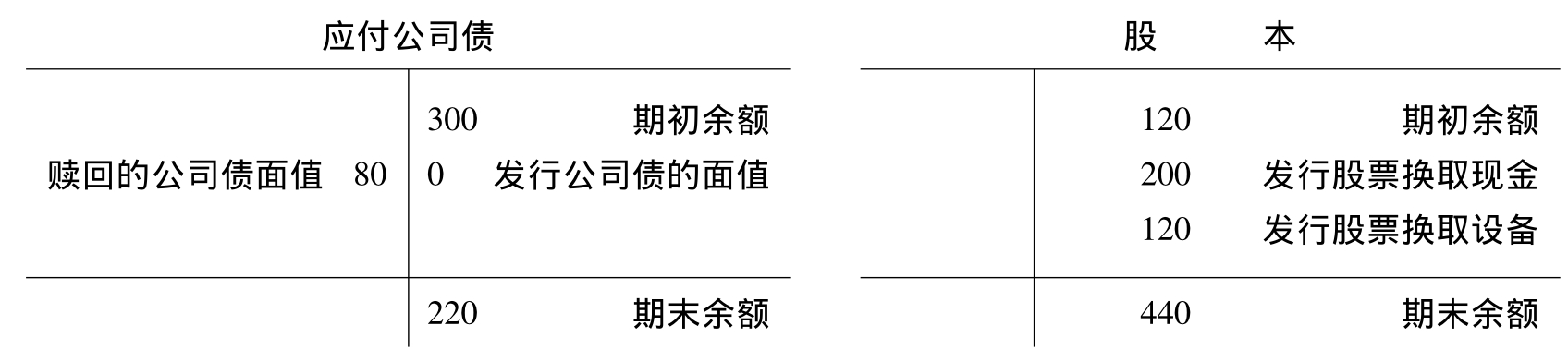

企业的筹资活动包括借款的取得与偿还、发行权益性证券和分派股利等业务。计算筹资活动所提供的现金,应分析短期借款、长期负债以及股东权益等项目的变动。借款和发行权益性证券可以带来现金流入,借款的偿还和现金股利的分派会引起现金流出。

根据表12-4及表12-5,建安公司无短期借款项目,应付股利的期初和期末余额分别为$0和$2,应付公司债期初和期末余额分别为$300和$220,股本期初和期末余额分别为$120和$440,留存收益期初和期末余额分别为$272和$412,净收益为$258。

根据其他数据资料,年初按账面价值$76赎回面值为$80的公司债,发行面值为$1的普通股获取现金$200和设备$120(=$332-212);宣布现金股利$118。将所有相关数据填入以下账户,一方面保证账户中数量关系是平衡的,一方面确定筹资活动所提供的现金额。说明如下:

那么,现金流量表中筹资活动所提供的现金如下:

赎回公司债支付的现金 $(76)

发行普通股收取的现金 200

发放现金股利 (116)=0+118-2

筹资活动所提供的现金 $8

根据美国财务会计准则委员会的意见,对于重要的非现金性交易,如发行股票或债券换取固定资产等,应在表下的注释中披露。建安公司在2008年按面值发行股票$120换取设备属于非现金性重要交易。表12-8是直接法下建安公司2008年度的现金流量表。

表12-8 建安公司现金流量表(直接法)

2008年度,截止于12月31日 单位:千美元

注:2008年的非现金性重要交易是按面值发行股票$120换取设备。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。