四、营运资本的管理效率分析

应收账款和存货通常是一些企业流动资产的主要内容,为了了解企业对重要流动资产的管理使用效率,除流动比率、速动比率外还要分析应收账款和存货等资产的变现情况。

(一) 应收账款周转率

应收账款是速动资产的组成部分,但应收账款本身可能存在某些潜在问题,企业的信用政策和应收账款的管理是影响其变现速度的重要因素,如信用政策过松将可能导致账款逾期,待催的账款所占比例过大等,就要进一步考察收账工作是否得力,赊账条件是否合适等。分析应收账款的流动性常用的比率有应收账款的周转率(Accounts Receivable Turnover Rate)或应收账款的收账期(Daysto Collect Accounts Receivable),计算公式如下:

应收账款周转率表示一年内应收账款平均余额转化为现金的次数,应收账款收账期表示收回应收账款的天数。在计算应收账款周转率时,还应注意以下几个问题:

(1) 销售净额严格说来应采用赊销净额,因为赊销才导致应收账款。如赊销额的资料容易取得,或赊销与现销比例不稳定,还是用赊销净额更为准确。

(2) 应收账款的平均余额,理想的做法是按每月末余额来计算,在缺乏每月末应收账款余额资料时,也可用年初年末的平均余额。采用年初年末的平均余额时应注意年初年末的存货水平是否与日常存货水平相一致,是否存在季节性波动,如果不一致应做适当调整。

(3) 应收账款余额应包括因赊销而产生的商业应收票据等。

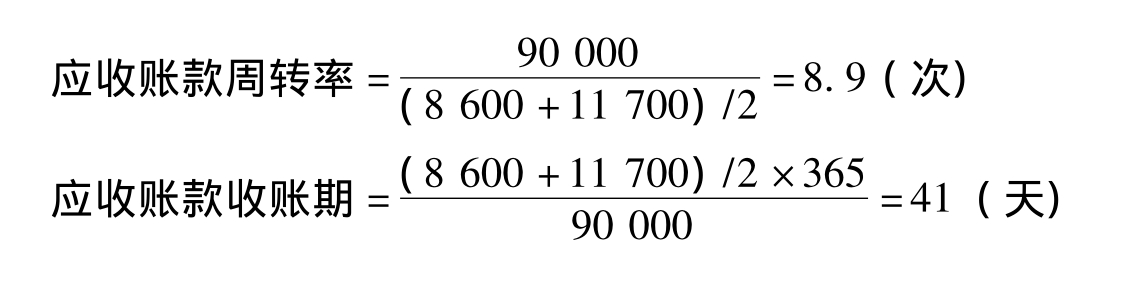

根据表13-2和13-3的销售与存货数据,宁兰公司2006年应收账款的周转率和收账期计算如下:

宁兰公司的应收账款周转率为8.9次,平均周转天数为41天。宁兰公司的应收账款周转速度是否适当,应与公司的赊账条件和信用政策相联系,并与公司所在的行业企业相比较。如果该公司的赊账期一般为30天,那么账款回收的速度滞后,如果该公司的赊账期一般为60天,那么账款回收的速度快、效率高。

通常应收账款的周转率越高或应收账款的收账期越短,表示应收账款的变现能力越强,同时也表明企业信用政策合理,收账工作效率高,可以减少收账费用而且发生坏账损失的可能性较小。

(二) 存货周转率

评价存货的变现能力,不能仅看存货的绝对数额,应分析存货的流动速度。分析存货的流动性,通常计算存货的周转率(Inventory Turnover)或存货的周转天数。计算公式如下:

用存货周转率或周转天数评价存货变现能

在应力时,应注意所在行业的存货特点,行业不同,存货的差别往往很大。另外,同一企业由于季节不同,存货水平也会有较大差异。因此在计算存货平均余额时同应收账款一样,最好使用会计年度内各月存货平均水平计算平均余额,如果使用的是年初年末的平均余额,则应根据季节性变动,加以调整。另外存货的计价方法对存货平均余额的计算也会产生影响,例如在价格上涨的情况下后进先出法比先进先出法导致较低的存货水平,所以在分析时应关注企业所采用的存货计价方法。

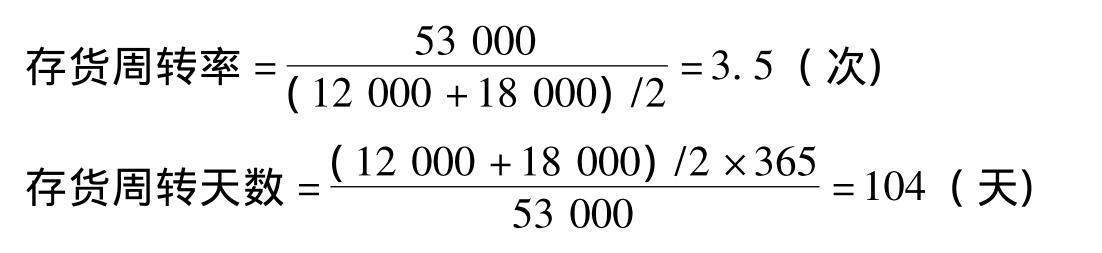

根据表13-2和表13-3,宁兰公司2006年的存货周转率和周转天数计算如下:

宁兰公司的存货周转率为3.5次,存货的周转天数为104天。存货水平是否适当,还应与其历史水平及所在行业相比较,才能作出适当的判断。一般来说,销售毛利比较低的企业需要通过提高存货周转率来获取利润,存货周转率较高或存货周转天数较少,表明存货管理和购销活动效率较高,产生存货滞销或损毁的可能性也较小。

应收账款和存货通常是企业占用流动资本数额最多的流动资产,因此分析应收账款和存货的变现能力,是评价企业流动资产管理效率的重要参考。

(三) 交易周期

交易周期也称为现金循环周期,通常企业的经营活动从购买商品或原材料开始,销售商品或制造并销售产品,然后收回现金,由此周而复始地进行营业活动。购买阶段可能产生应付账款,销售商品可能形成应收账款,从支出现金到现金收回形成一个循环周期。因此交易周期计算如下:

交易周期=应收账款收账期+存货周转期-应付账款偿付期

这个周期越短表明短期偿债能力越强,营运资本的管理效率也就越高。应付账款偿付期严格来说等于应付账款平均余额除以日平均净购货额,但由于净购货额须分析购货记录,所以通常计算如下:

根据表13-2和13-3,宁兰公司的应付债款偿付期为:

宁兰公司的交易周期为:41+104-19.46=164.46(天)

宁兰公司从购货到卖出商品收回现金需要165天,其中占用供货商的时间比较短,即偿付货款较快,而存货周转比较慢,应该加强应收账款和存货管理。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。