【摘要】:完美市场下无套利价格的确定_中国期货市场研究报告 (一) 完美市场下无套利价格的确定Cornell和French借助一个套利组合构建了在完美市场假设下的持有成本定价模型,该模型有以下假设:(1 )借贷利率相同且维持不变; 无逐日盯市的保证金结算风险; 无税收和交易成本; 可以卖空股票; 股利发放时间和数量确定,无股利不确定性风险; 股票无限可分; 期货和现货都持有到期货合约到期日。

(一) 完美市场下无套利价格的确定

Cornell和French(1)借助一个套利组合构建了在完美市场假设下的持有成本定价模型,该模型有以下假设:

(1 )借贷利率相同且维持不变;

(2) 无逐日盯市的保证金结算风险;

(3) 无税收和交易成本;

(4) 可以卖空股票;

(5) 股利发放时间和数量确定,无股利不确定性风险;

(6) 股票无限可分;

(7) 期货和现货都持有到期货合约到期日。

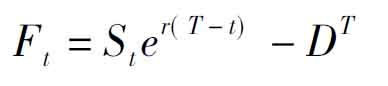

策略1:在t时刻以价格St买入一单位的股票指数现货,并持有至到期日T时刻。T时刻股票指数的价格为ST,持有期间的股利在T时刻的价值为DT。

策略2:在t时刻将St金额贷出,无风险利率为r,以合约价格Ft买入一单位股指期货,在到期日T时刻,按连续复利收回的贷款本息和为 ,由于在到期日,期货价格收敛于现货价格,因此以现金结算的股指期货的现金流为

,由于在到期日,期货价格收敛于现货价格,因此以现金结算的股指期货的现金流为

ST-Ft。

两种策略期初投入相同,均为St,在一个无套利的完美市场中,没有套利机会,因此,两种策略在到期日T时刻的价值也应该相等,即:

对上式进行整理,可得完美市场下期货无套利价格:

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。