(二) 不完美市场下无套利区间的确定

由于现实中存在上述影响股指期货价格的因素,因此在完美市场下的无套利价格变为在完美市场下的无套利区间。本文将上述影响期货价格的因素考虑进去,给出一个不完美市场下的无套利区间。

参数的设定:

C1:初始保证金;

C2:每日可能追加的维持保证金成本在T时刻的终值;

C3:现货买卖手续费(%);

C4:现货交易的税费(%);

C5:指数期货买卖手续费(%);

C6:指数期货交易的税费(%);

C7:买现货时的价格冲击成本(%); C'

7:卖现货时的价格冲击成本(%); C8:买指数期货时的价格冲击成本(%);

C'

8:卖指数期货时的价格冲击成本(%);

Z:指数期货合约乘数(元/点);

D:现货红利在T时刻的终值;

St:现货在t时刻的市场总价值;

ST:现货在T时刻的市场总价值;

Ft:指数期货合约在t时刻的市场价格(点数);

FT:指数期货合约在T时刻的市场价格(点数);

rb:借款的利率;

r1:贷款的利率。

无套利区间的上界:

当期货价值被高估,现货价值被低估,可以采取卖出期货,同时买入现货的策略进行套利活动,这种套利策略称为正向套利策略。利用正向套利策略,可以得出无套利区间的上界。

推导过程:

正向套利策略:买入现货、卖出期货。

表1 不考虑成本时的现金流

考虑成本后,当T时刻的净现金流大于期货和现货市场的交易成本时,存在套利机会,即(Ft-FT)*Z+ST+D-St*erb*(T-t)>C总成立时有套利机会存在。

现货多头的开仓成本=(C3+C4+C7)*St

期货空头的开仓成本=(C1+C5+C6+C'

8)*Ft*Z

现货多头的平仓成本=(C3+C4+C'

7)*ST

期货空头的平仓成本=(C5+C6+C8)*FT*Z

C总=(C3+C4+C7)*St*erb*(T-t)+(C1+C5+C6+C'

8)*Ft*Z*erb(T-t)+

(C3+C4+C' 7)*ST+(C5+C6+C8)*FT*Z+C2

由于到期日T时刻期货价格收敛于现货价格,所以ST=FT*Z

T时刻,假设现货价格ST以无风险收益率递增,所以ST=Ster1*(T-t)

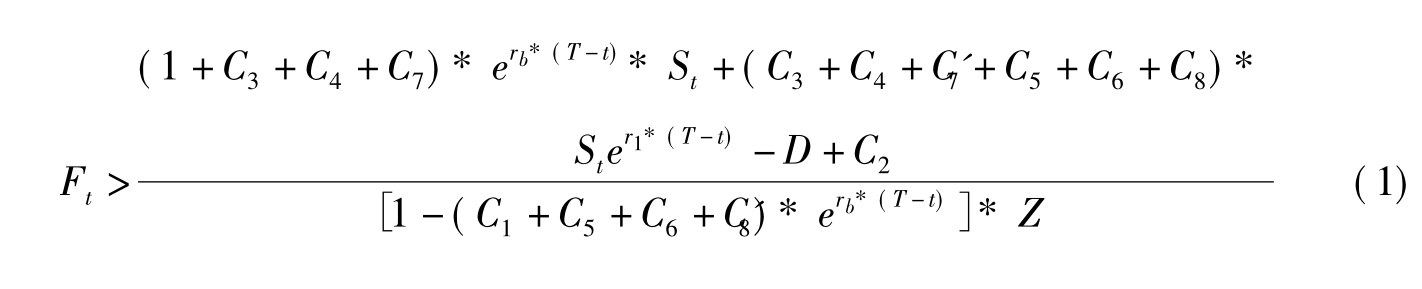

所以,(Ft-FT)*Z+ST+D-St*erb*(T-t)>(C3+C4+C7)*St*erb*(T-t)+

(C1+C5+C6+C'

8)*Ft*Z*erb*(T-t)+(C3+C4+C'

7)*ST+(C5+C6+C8)*FT*

Z+C2

把ST=FT*Z,ST=Ster1*(T-t)入上式,整理得:

所以,若不存在正向套利机会,则Ft应该小于(1)式不等号右边的式子。

则Fa为股指期货无套利区间的上界:

无套利区间的下界:

当期货价格被低估,现货价格被高估,可以采取买入期货,同时卖出现货的策略进行套利活动,这种套利策略称为反向套利策略。利用反向套利策略,可以得出无套利区间的下界。

反向套利策略:买入现货、卖出期货。

表2 不考虑成本时的现金流

续表

考虑成本后,当T时刻的净现金流大于期货和现货市场的交易成本时,存在套利机会,即(FT-Ft)*Z-(ST+D)+St*er1*(T-T)>C总成立时有套利机会存在。

现货空头的开仓成本=(C3+C4+C'

7)*St

期货多头的开仓成本=(C1+C5+C6+C8)*Ft*Z现货空头的平仓成本=(C3+C4+C7)*ST

期货多头的平仓成本=(C5+C6+C'

8)*FT*Z

C总=(C3+C4+C'

7)*St*erb*(T-t)+(C1+C5+C6+C8)*Ft*Z* erb*(T-t)+(C3+C4+C7)*ST+(C5+C6+C' 8)*FT*Z+C2

由于到期日T时刻期货价格收敛于现货价格,所以ST=FT*Z

T时刻,假设现货价格ST以无风险收益率递增,所以ST=Ster1*(T-t)

所以,(Ft-FT)*Z-(ST+D)+St*er1*(T-t)>(C3+C4+C'

7)*St*erb*(T-t)+(C1+C5+C6+C8)*Ft*Z*erb*(T-t)+(C3+C4+C7)*ST+(C5+C6+C8)* FT*Z+C2

把 带入上式,整理得:

带入上式,整理得:

所以,若不存在正向套利机会,则Ft应该大于(2)式不等号右边的式子。

则Fb为股指期货无套利区间的下界。

所以,经过推导,股指期货的无套利区间为[Fa,Fb],当股指期货价格超出这个无套利区间时,套利机会存在。

以沪深300指数期货为例。根据沪深300指数期货合约、期货交易和现货交易的相关规定以及资本市场借贷利率,上述成本参数:C1、C3、C4、C5、C6、Z、rb、r1都成为已知数据,接下来对不确定参数:追加的维持保证金C2、买卖现货和期货时的价格波动成本以及如何取得现货三个方面进行研究。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。