第三节 调查提纲和资料整理

设计人员经过调查研究会取得大量的资料,这些资料大部分与所设计的会计制度有关,也可能有少数资料与该次制度设计相关性不大。为使调查工作深入、细致,使调查内容不致重复或遗漏,使设计工作能更顺利进行,在调查研究进行前有必要拟出调查提纲,并在设计人员中进行适当分工开展调查,在调查后需要对取得的资料加以整理和分析。

一、调查提纲的编制

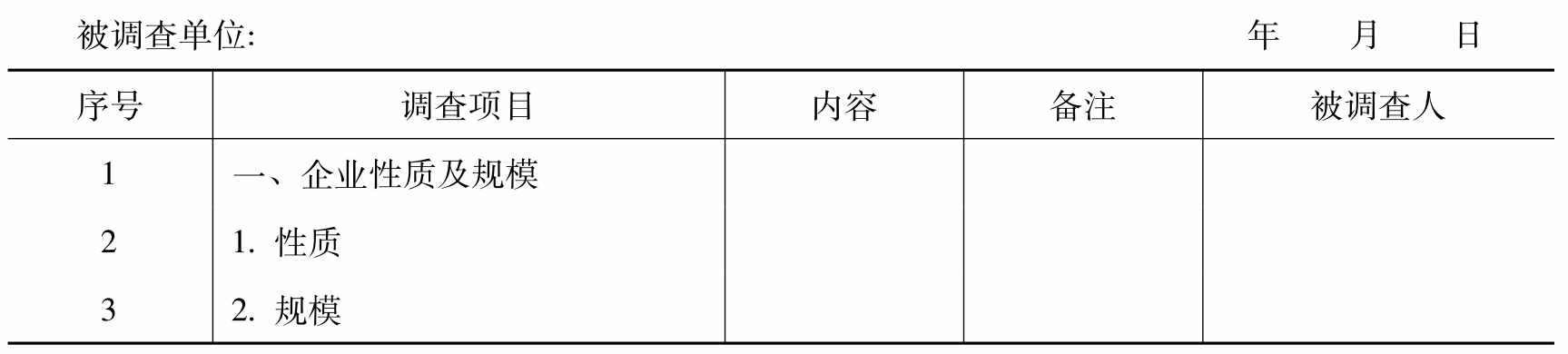

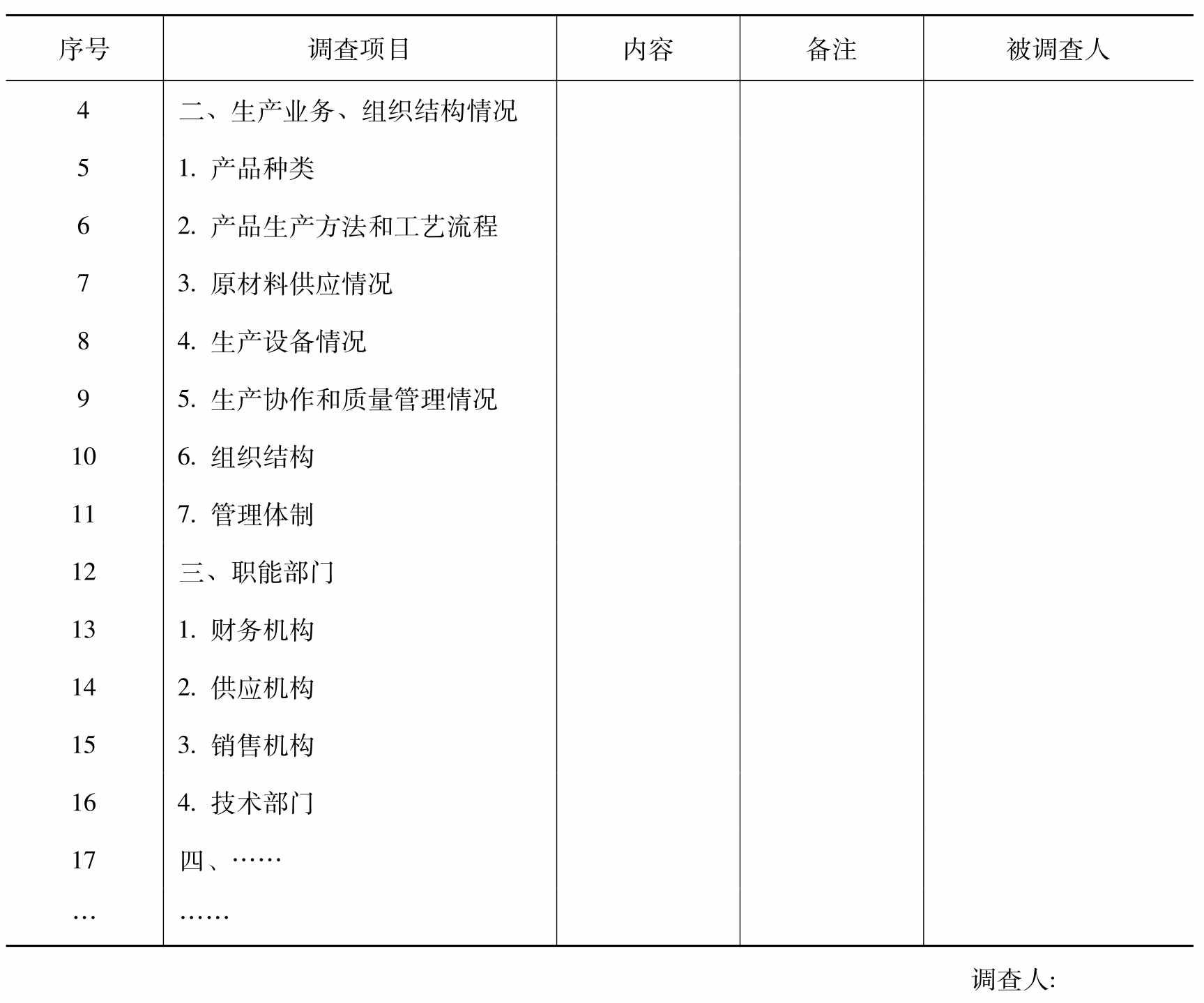

调查提纲是对所要调查的内容,事先拟订好调查项目,以便调查时逐条逐项进行,不使调查内容重复或遗漏。这些内容最好以表格形式来体现,调查后这些表格就成为设计工作底稿之一,便于归档保管和日后查考。调查提纲的格式如表2-1所示。即使是修订旧制度,也应有一个简单的调查提纲。

表2-1 调查提纲(工作底稿一)

续表

设计过程首先是调查研究过程,要深入基层员工全面调查,切忌闭门造车,这是会计制度设计能否符合实际,并使其得到顺利贯彻执行和达到预期效果的关键。

二、对调查资料的整理和分析

设计者在获得调查资料后,应对其加以整理和分析。调查资料一般可分为两类:一类是表明企业一般情况的资料,如企业的性质和规模;企业内部机构设置和人员配备;资产总额、负债总额、所有者权益总额;近几年平均销售量、利润总额;生产经营方针和计划;产品制造程序;原材料供应情况等。这些资料与设计会计制度有一定关系,但大多数都不能在设计中直接加以利用。第二类是与设计有密切关系的资料,如产品种类、产品的工艺过程、产品生产周期、设备情况、仓库管理制度、各级管理人员对内部报表和责任会计的要求、现行会计制度的缺陷等,它们与设计的制度密切相关。

对上述两类资料加以整理,目的是初步划分出可利用的资料,这是一个去粗取精的过程。可以将与设计直接相关的资料列入工作底稿二,其格式参见表2-2。

表2-2 调查资料分类底稿(工作底稿二)

表2-2实际上是对调查资料的分类和分析,日后在设计局部性会计制度时(表中各栏内容可看作局部性会计制度)即可直接引用参考。

三、进行总体设计

根据工作底稿一、二的资料,可以对该设计项目作出总体分析,它是对即将开始的具体设计进行粗线条的构思,构思结果形成总体设计的内容。总体设计的主要内容包括:

(1)根据企业的性质和规模确定会计机构的名称及会计人员基本数量。

(2)根据企业的经营业务提出核算方面的基本设想:会计科目的类别和总账科目的繁简程度;内部报表的种类及主要会计指标;应采用的账务处理程序;会计凭证的种类和账簿体系。

(3)根据产品种类、工艺特点确定所采用的成本计算方法、费用分摊标准。

(4)提出企业财产物资管理和内部控制制度的基本设想:货币资金、实物资产(分存货、固定资产)、采购业务、销售业务的管理及控制是重点。

(5)确定应提供的管理所需的各项资料,主要是各职能部门所需的会计资料。

以上内容只是全部会计制度的轮廓性描述,经充分讨论后形成文字材料,然后据此进行具体设计。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。