第二节 所得税期内分配分析

一、所得税费用期内分配的意义和方法

所得税期内分配(Inter-period Tax Allocation),是指将本期企业整体所得税费用,分配于各相关损益项目,以各主要经营项目的收益与应负担的所得税费用进行配比的一种程序。所得税费用的期内分配有利于进一步分析企业的财务成果。这种分析是在整体税前利润与所得税费用配比基础上,对企业内部主要经营部门和项目收益与所得税费用进行进一步深入配比分析,以评价部门和项目的财务成果。

企业每年应披露持续经营期间所得税费用的主要构成,并将所得税费用进行期内分配。一般所得税期内分配,主要分配给以下一些损益项目:(1)生产经营部门税前利润;(2)停工部门损益;(3)非常损益项目;(4)会计政策变更累计影响数;(5)以前年度损益调整等。将本期所得税费用分配于上述项目,这有利于揭示该期间内重要损益项目所引起的所得税费用影响额,能为报告使用者提供更丰富资料,有助于正确分析和评价企业经营业绩和财务成果。同时,也有益于企业的税收筹划。

二、所得税期内分配的分析示例

所得税期内分配的一般程序为,首先分配生产经营部门税前利润的所得税费用,它是假定没有其他损益项目时按税法适用税率计算而得的所得税费用。其次分配其他损益项目的所得税费用,它是采用增额税款方式,将损益项目并入生产经营部门损益后所增加(或减少)的税款,经过分配计算,作为该损益项目的所得税费用。当其他损益项目仅为一项时,期内所得税费用分配于生产经营部门损益后余额,即为该损益项目应分配的所得税费用;当其他损益项目有两项或两项以上时,则分配于生产经营部门损益后余额,应根据其他损益项目对期内所得税影响大小进行摊配。

例1 丹华企业20×1年有关资料(假定无永久性差额、时间性差额及弥补亏损,会计利润与应税利润一致),见表5-1;适用累进税率,见表5-2;所得税费用期内分配和分析如下:

表5-1 丹华企业主要损益分析项目 单位:万元

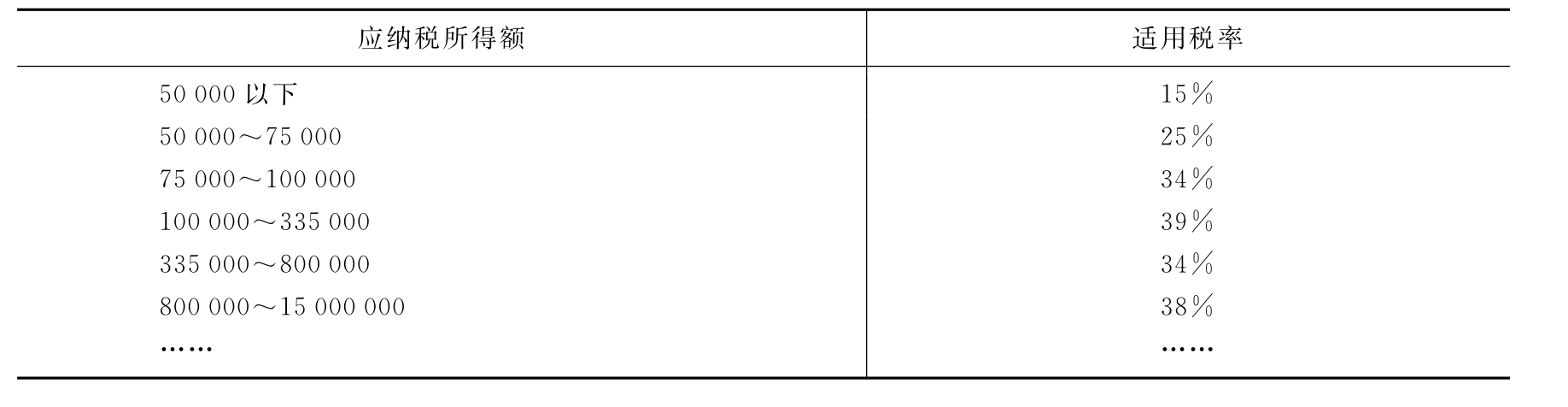

表5-2 企业所得税累进税率表 单位:美元

1.分配生产经营部门税前利润的所得税费用,见表5-3。

表5-3 生产经营部门所得税费用分析 单位:万元

注:①272 000=50 000×15%+(75 000-50 000)×25%+(100 000-75 000)×34%+(335 000-100 000)×39%+(800 000-335 000)×34%。

②238 000=50 000×15%+(75 000-50 000)×25%+(100 000-75 000)×34%+(335 000-100 000)×39%+(700 000-335 000)×34%。

2.分配其他损益项目的所得税费用。

(1)计算其他损益项目的增额所得税影响数,见表5-4。

表5-4 分析增额所得税影响数 单位:万元

(2)确定损失项目对当年所得税费用的影响数,见表5-5。

表5-5 分析损失项目所得税费用影响数 单位:万元

续表

注:①329 000=50 000×15%+(75 000-50 000)×25%+(100 000-75 000)×34%+(335 000-100 000)×39%+(800 000-335 000)×34%+(950 000-800 000)×38%。

②291 000=50 000×15%+(75 000-50 000)×25%+(100 000-75 000)×34%+(335 000-100 000)×39%+(800 000-335 000)×34%+(850 000-800 000)×38%。

③272 000=50 000×15%+(75 000-50 000)×25%+(100 000-75 000)×34%+(335 000-100 000)×39%+(800 000-335 000)×34%。

(3)分配损失项目所得税费用,见表5-6。

表5-6 损失项目所得税费用分配 单位:万元

(4)以同样方法分配其他利得项目所得税费用,首先确定利得项目增额所得税影响数分配额和利得项目所得税影响数,见表5-7、表5-8。

表5-7 利得项目增额所得税影响数的分配额计算 单位:万元

表5-8 分析利得项目所得税影响数 单位:万元

注:①207 400=50 000×15%+(75 000-50 000)×25%+(100 000-75 000)×34%+(335 000-100 000)×39%+(610 000-335 000)×34%。

②217 600=50 000×15%+(75 000-50 000)×25%+(100 000-75 000)×34%+(335 000-100 000)×39%+(640 000-335 000)×34%。

其次,分配利得项目所得税费用,见表5-9。

表5-9 利得项目所得税费用分配额的计算 单位:万元

3.企业当期所得税费用期内分配汇总表,见表5-10。

表5-10 所得税分析报告(一):各部门或项目期内分配后财务成果分析 单位:万元

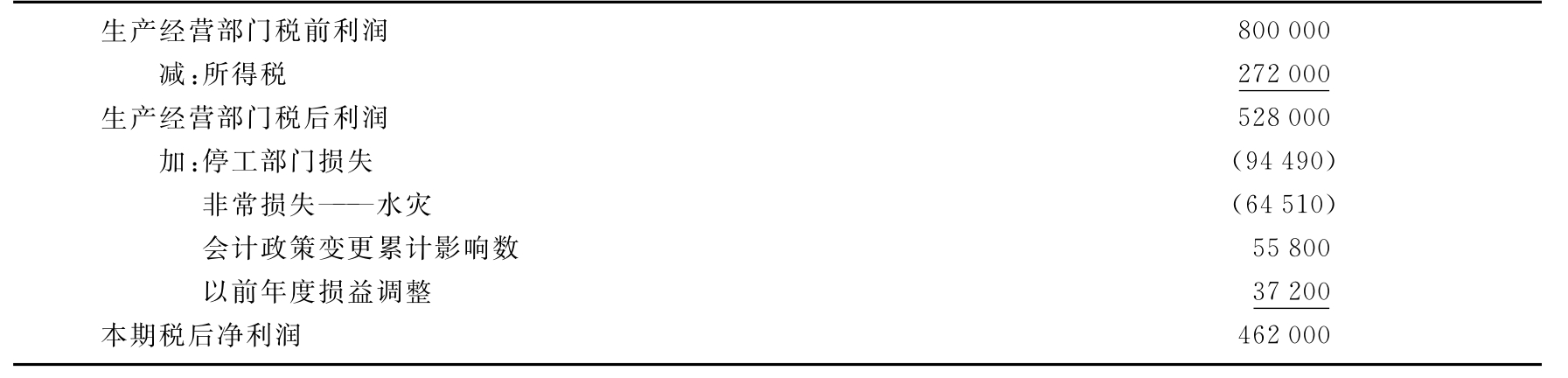

4.企业本年度净利润462 000元(700 000-238 000),在所得税分析报告中对各损益项目与所得税费用的配比分析,见表5-11。

表5-11 所得税分析报告(二):期内分配后的损益报告 单位:万元

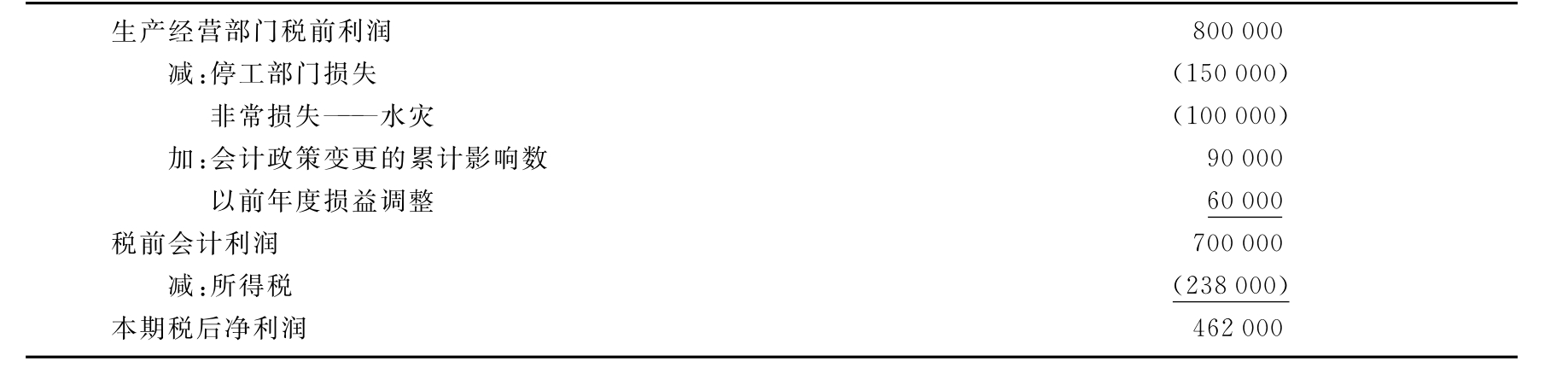

5.为便于分析对比,将企业未进行所得税费用期内分配的损益表编制如下,见表5-12。

表5-12 所得税分析报告(三):期内未分配所得税费用的损益表 单位:万元

比较表5-11和表5-12可知,表5-12没有对所得税总费用进行深入分析;而表5-11是在对所得税总费用分配于各损益项目后编制的。利用表5-11,可正确分析与评价企业内部主要经营部门和损益项目的业绩,并有利于未来资源的安排和税收筹划。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。