第三节 所得税跨期分配分析

一、所得税跨期分配的意义和方法

所得税跨期分配(Intra-period Tax Allocation),是指将所得税费用与其相联系的收入进行跨期配比的一种方法。在资产负债表负债法的跨期分配方法下,对暂时性差异引起的影响纳税金额进行跨期分配,这有利于正确分析和评价企业的财务状况、财务成果和现金流量。

资产负债表债务法是从暂时性差额产生的本质出发,分析暂时性差额产生的原因、对期末资产和负债的影响,以及对未来现金流量的影响。这种方法下确认的递延所得税资产或负债,意味着报告企业预期将收回和清偿该“资产”或“负债”的账面金额。在资产负债表债务法下,递延所得税负债是对所有暂时性差异的确认;递延所得税资产是对所有可抵扣暂时性差异、营业损失和移后扣减税款抵扣的确认。经营亏损、可抵扣项目和尚未利用的税款抵减,可移前扣减以退回以前年度已付税金,或移后扣减以减少未来应付税款负债。将本年度营业亏损或尚未使用的税款抵减移前扣减后,可按以前年度支付的可退回税金确认为一项应收款项。对于部分不能实现的递延所得税资产应确认估价备抵。计量递延所得税负债和资产的税率,是预期该“负债”清偿或该“资产”变现年份的应税收益的适用税率;如果未来适用税率发生变动,应进行调整处理。因此,资产负债表债务法是以估计的移后年度适用税率为依据计算递延税款负债的一种方法。它确认所有的递延所得税资产和负债,其目的在于使资产负债表上反映的递延所得税余额更富有资产或负债的意义。相对而言,损益表负债法只确认时间性差额所引起的递延所得税借项或贷项。具体说,两者有以下一些区别:

(1)资产负债表债务法依据“资产负债观”,注重资产与负债的确认与计量,强调递延所得税资产和负债的变动,关注递延所得税净负债的存量和变量。该存量是一项应付所得税负债;该变量是递延所得税准备,也是未来应付所得税。因此,它强调“资产负债表”报告期的财务状况和未来现金流量。而损益表债务法遵循“收入费用观”,注重税法与会计准则在收入与费用上差异的确认与计量,强调收入费用“配比”和“损益表”报告期的财务成果。

(2)资产负债表债务法注重暂时性差异,暂时性差异包含所有时间性差异,它具体可分为时间性差异和其他暂时性差异。而损益表债务法仅仅注重时间性差异。

(3)资产负债表债务法下,采用递延所得税资产和负债的概念,使原来的“递延税款”内涵得到扩展。它们在资产负债表上的数字更具有“资产”和“负债”意义,更符合一项资产或负债的计税基础。损益表债务法下,资产负债表中作为一个借方或贷方项目反映的“递延税款”,它们是尚未转回的时间性差异影响未来损益表上所得税费用的金额,不是真正意义上的资产或负债。

二、资产负债表法下的跨期分配和分析

在资产负债表法下,递延所得税的确定是根据暂时性差异转回期的预计适用税率计算的。最初递延所得税的计算仅仅是一个“暂时估计数”,在将来税率变动或开征新税时还需要进行调整。递延所得税被视作一项未来应付所得税的“负债”或一项现在预付所得税的“资产”。这种方法下,信息使用者可对所得税款支付的现金流出或节约流入的最终净现金流量进行贴现计算和分析。

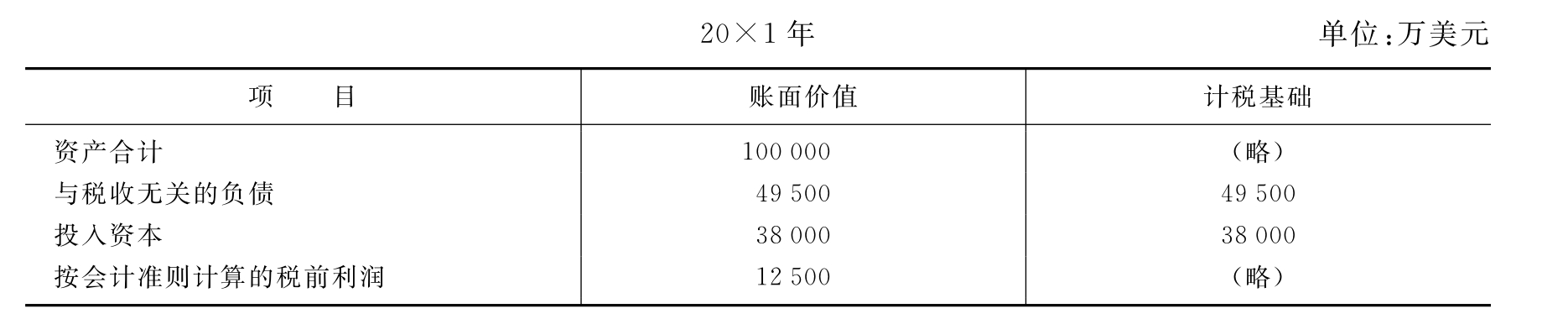

例1 假设HJ公司是一家美国公司,20×1年开始营业,当年联邦所得税法定税率40%;没有州所得税。当年税后利润假定全部留存,有关资料见表5-13。

表5-13 HJ公司有关资料

(1)假定,20×1年会计记账基础与税收计税基础一致,无暂时性差异。因此,本年应缴所得税5 000万美元(12 500×40%);留存利润7 500万美元(12 500-5 000)。

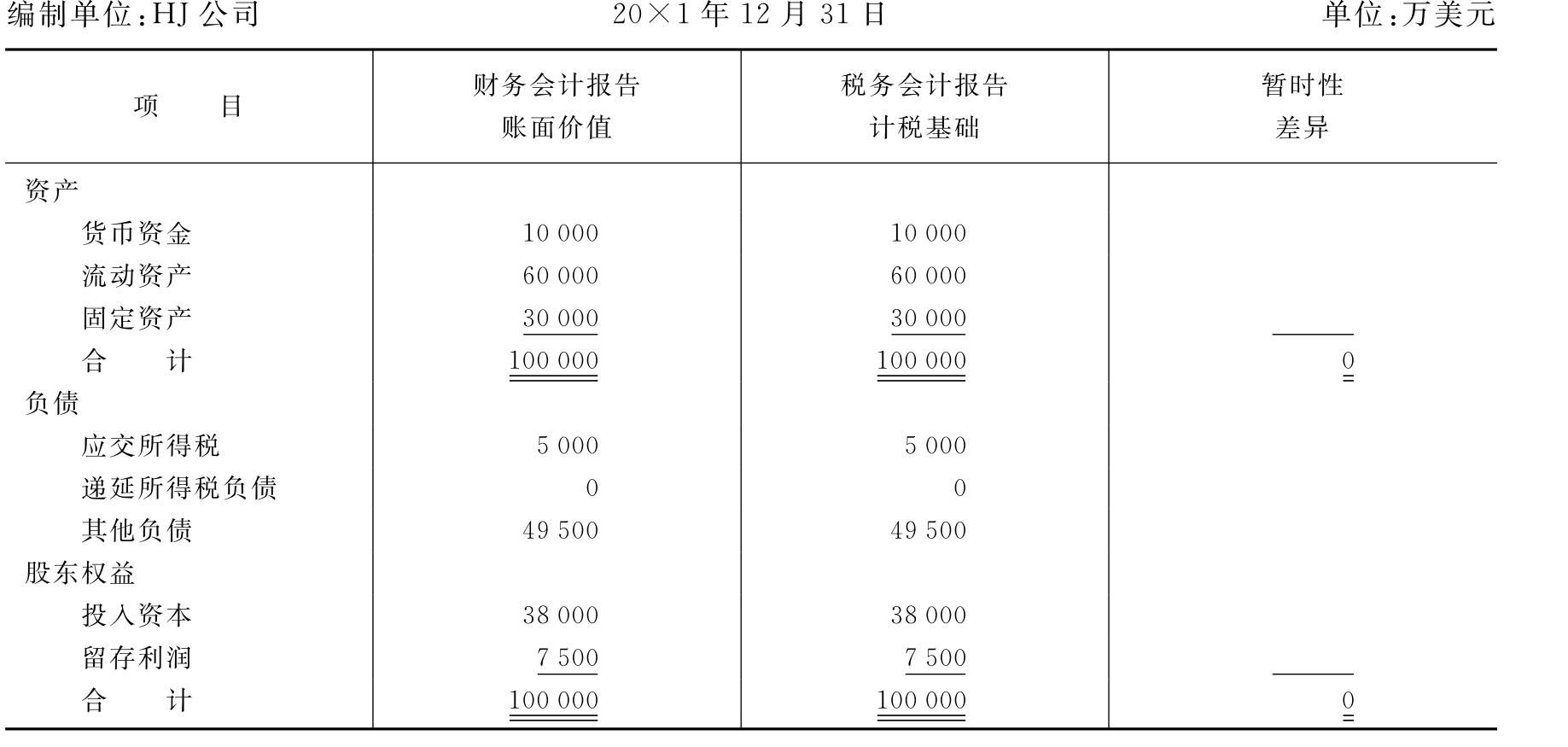

(2)编制比较报告,见表5-14。

资产负债表(部分)

(3)税率调整,见表5-15。

表5-15 所得税分析报告(二):应缴所得税和所得税费用表 单位:万美元

由表5-15知,在资产负债表债务法下,由于本期无暂时性差异,不存在所得税费用跨期分配问题。因此,所得税费用和应缴所得税均为5 000万美元。

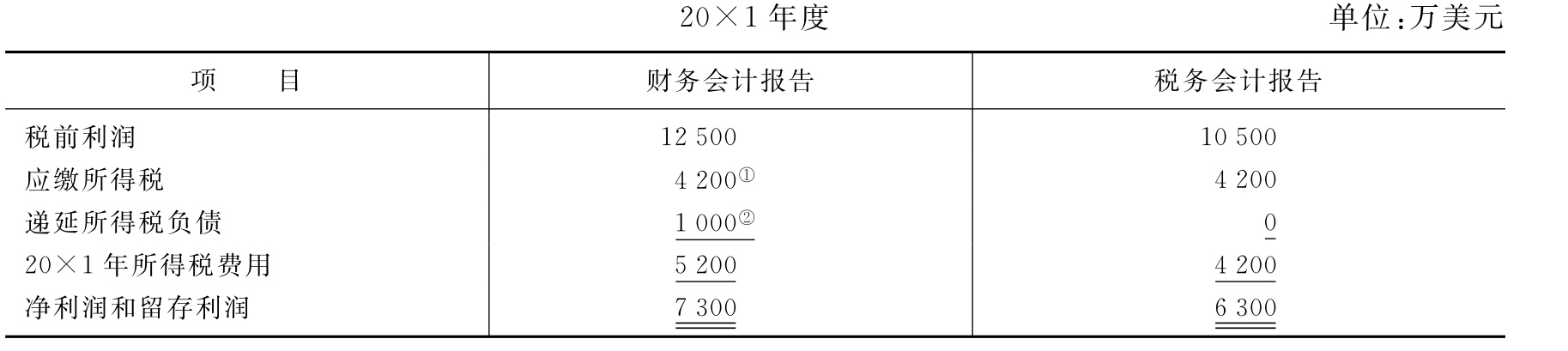

例2 续例1,假定HJ公司固定资产原值10 000万美元,累计折旧1 500万美元;税法确认计税累计折旧3 000万美元。假定预期20×2年所得税率与20×1年相同,均为40%。所得税会计报告如下:

(1)确认暂时性差异,分析计算见表5-16。

表5-16 所得税分析报告:财务会计与税务会计分析比较表

资产负债表(部分)

(2)计算递延所得税负债和应缴所得税。

由表5-16知,固定资产账面价值与计税价值存在1 500万美元的暂时性差异。为收回账面价值8 500万美元,必须赚得应税收益8 500万美元,但税法只允许抵扣7 000万美元。于是,当未来收回该账面价值时,须支付600万美元[(8 500-7 000)×40%]所得税款。为此,从本期财务状况上看,本期应确认递延所得税负债600万美元(1 500×40%)。从本期财务成果上看,在设备使用前期会计折旧小于计税折旧,应税利润小于会计利润,应缴所得税4 400万美元[(12 500-1 500)×40%]小于所得税费用5 000万美元(4 400+600)。从未来所得税费用上看,在设备使用后期计税折旧计提完毕,应税利润大于会计利润,应缴所得税大于所得税费用,这样可降低未来所得税费用。

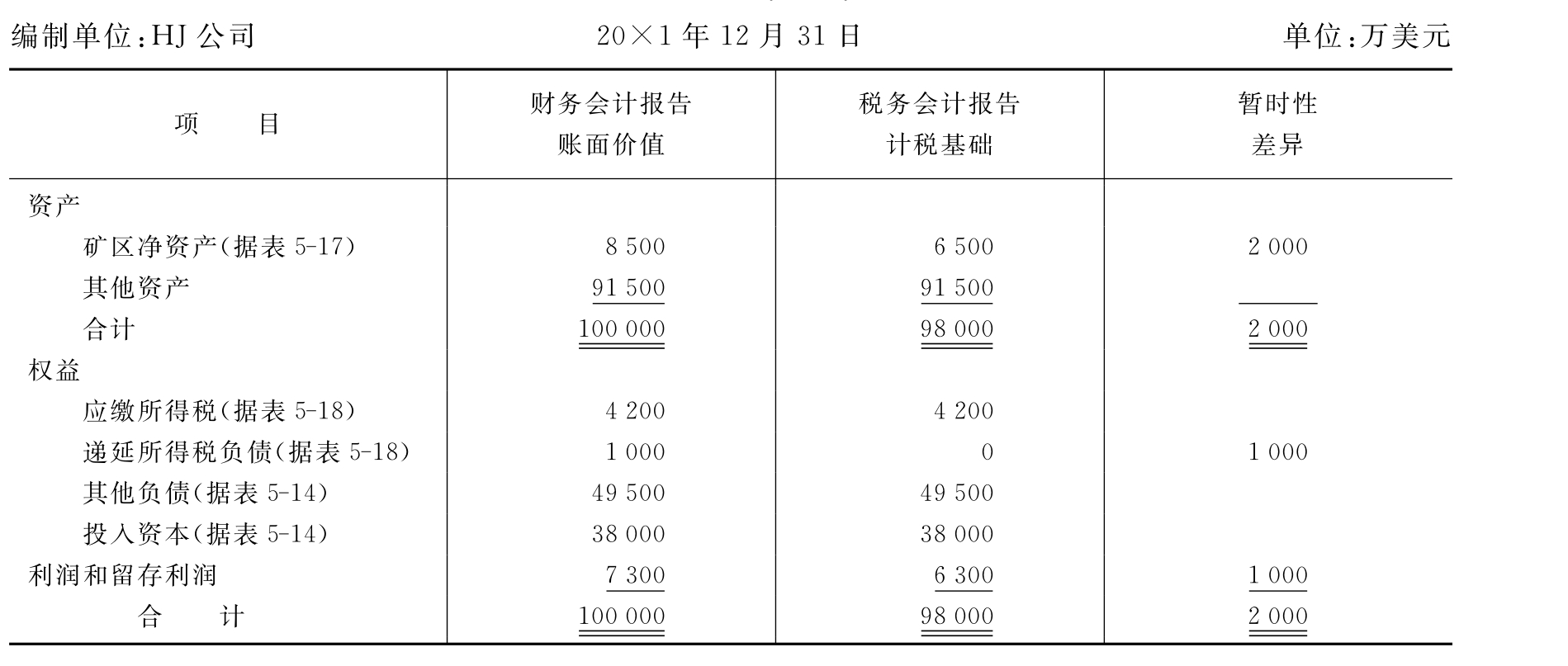

例3 续例2,假定HJ公司是一家石油天然气公司,其矿区资产取得成本为10 000万美元,财务会计成本折耗1 500万美元,税法法定折耗3 500万美元;暂时性差额2 000万美元,假定都是钻井折耗差额,无形钻井成本抵扣无暂时性差异。预期20×2年所得税率50%,分析和计算暂时性差异如下:

(1)确定暂时性差异,见表5-17。

表5-17 所得税分析报告(一):财务会计与税务会计分析比较表

矿区资产负债表(部分)

(2)计算纳税准备、利润和留存利润,见表5-18。表5-18 所得税分析报告(二):纳税准备、利润和留存利润表

注:①4 200=(12 500-2 000)×40%。

②1 000=2 000×50%(按20×2年税率计算的递延税款)。

(3)编制财务会计与税务会计的比较报告,见表5-19。

表5-19 所得税分析报告(三):财务会计与税务会计分析比较报表

资产负债表(部分)

(4)税率调整,见表5-20。

表5-20 所得税分析报告(四):所得税费用和未来税率变动表 单位:万美元

注:①暂时性差异2 000×(50%-40%)=200;

②200÷12 500×100%=1.6%;

③5 000+200=5 200;

④40%+1.6%=41.6%。

根据本例资料,分析如下:(1)由表5-20知,本年递延所得税负债1 000万美元、应缴所得税4 200万美元,以及暂时性差异2 000万美元。这笔暂时性差异是会计成本折耗与税法法定折耗的差异引起的。其中,本期应缴所得税4 200万美元是根据应税收益12 500万美元扣除税法准予扣除的暂时性差异2 000万美元后,再乘以本年适用税率40%计算得出的。递延所得税负债1 000万美元是根据暂时性差异2 000万美元乘以明年预计适用税率50%计算得出的。它表明,HJ公司未来为补偿会计账面价值8 500万美元的净资产需要未来有这笔金额收入的流入。但是,税法对净资产规定的计税价值为6 500万美元,于是产生超过税法标准的2 000万美元(8 500-6 500)应纳税收入的流入。按未来税率计算,这笔应税收入实现时须缴纳所得税1 000万美元(2 000×50%)。因此,在资产负债表上本年增加这笔递延所得税负债,它揭示未来有1 000万美元应缴税金的现金流出。(2)由表5-20知,HJ公司本年适用税率40%,预计明年适用税率50%,递延所得税的调整额200万美元[2 000×(50%-40%)],由此影响税率变化1.6%(200÷12 500)。从本年所得税费用与会计收益的比例上看,本年所得税费用占会计利润实际比率41.6%(5 200÷12 500×100%),即40%与1.6%的合计数。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。