第二节 交易成本与信息成本

如果企业融资有绝大部分来自外部资本,不论是依银行或券商,是什么因素解释这些广义的金融机构存在的原因?一般来说,有交易成本(transaction cost)及信息成本(information cost)两大原因。

一、交易成本

这里所谓的交易成本是广义的。假设你每个月存人民币8万元,想将它投资在股市,你听说中国电讯报酬率不错,但你可能面临的问题是:8万元太少了。当中国电讯一股是800元时,1张是1 000股要800 000元,8万元只能买到它的10分之1,而股票不能切割。至于公债,很遗憾,公债的面额太大,通常超过8万元,即使买可转让定期存单,一般均至少需50万元以上,这些最低金额的规定均可以说是交易成本的一部分。在四处碰壁之后,你终于决定将8万元存入银行,银行并没有拒绝你,但它给的利息稍低。银行为何愿接受你的小额存款?因为银行借着将人们的小额存款汇总,再进行大额资金的放款。银行这将小额资金汇总到大额资金,在报酬、风险、讯息等方面,均产生了“规模经济”(economies of scale),使交易成本下降。

二、信息成本(不对称信息)

在直接金融里,资金有余单位购买投资工具,可以获得较高的利息,但资金有余单位又如何知道发行这工具的企业不会违约?在前几章的介绍里,我们似乎假设储蓄者知道所有企业心目中的想法及做法,这是“对称信息”(symmetric information),在实际中,储蓄者并不知道企业会不会违约,以在借到钱之后,是否会将钱挪做他用。这是“不对称信息”(asymmetric information)。以下先介绍不对称信息(见图11-3)对金融市场的影响,再说明其防治方法。

图11-3

在直接金融市场上,资金供给者面临的最大难题是不对称信息。不对称信息可以买中古车为例。就买方而言,当买方去买中古车时,虽然经过试车,东敲敲西摸摸,绝大部分的人恐怕仍不知道这辆车是不是一部真正的好车,即使外表看起来光鲜亮丽,但仍可能只是金玉其外、败絮其中,因此买方会尽量杀价,杀到买方心目中,这种款式的车的“应该”有的价格为止。这心目中应该有的价格,通常是这款式车的“平均价格”。但就卖方而言,如果有一个卖方将他的爱车保养得很好,引擎佳,车身好,他认为他的爱车应该在平均价格以上。但是,如果买者只愿出平均价格,则车主自然不愿卖他那辆好的中古车,反而,他会将另一辆同款式,但性能较差的车用买方心目中的平均价钱卖给买方。

柠檬问题由于买到这辆保养很差的车,常会使我们进车厂维修,每次都会花去许多银两,令我们心痛,就好像吃到酸柠檬一样,非常酸,因此,一般地说买到给我们不断添麻烦的车叫“柠檬车”(lemon),由于这是因为不对称问题造成,故柠檬问题就是不对称信息问题的逆选择。

完全资本市场

市场的交易不必支付交易成本(或成本很低),且可充分获得所有相关信息,其意义即没有“不对称信息”,而是“对称信息”。换句话说,资金有余单位充分了解公司的投资计划的风险与报酬,也充分了解公司的偿债能力,更了解公司不会有恶性倒闭。不对称信息是一个很重要的概念,接着会再讨论这一观点。很重要的一点是:市场流动性很大,公司可以借到它要借到资金的数目,不会有所谓的“流动性限制”(liquidity constraint),即不会有想借,却借不到的情况。

1.逆选择

上述的由于不对称信息买到较差的车即是一种“逆选择”(adverse selection)。特别强调,它是在交易之“前”,资金有余单位不知道赤字单位会不会违约的不对称信息所造成。如果继续以上述中古车买卖为例,逆选择的结果是卖主会将好车收起来,将坏车拿出来卖,而买主知道这点,如果他出高价,未必买到好车,如果出低价,当然一定买到坏车,所以买主心中一盘算,一部分买主就不太愿意在中古市场买车。因此,一部分买主就转到有品质保证的新车市场,最后中古市场的交易量会减少。逆选择使中古车市场衰退。

第二个逆选择的例子可以以古董业为例。在1998年2月21日的晚间电视新闻中,有这么一个例子。该电视新闻报导香港专卖古董的好莱坞街的古画、瓷器、书法等古董市场在不断萎缩,新闻记者访问几位古董业老板市场萎缩的原因。这些业者列出各式各样的原因,但均提到由于膺品充斥市场,且中国字画难以鉴定真伪,许多伪造者甚至只因古书提到一句话,例如王维好似曾在某处做了一幅画,就根据此历史记载,而自行画了一幅画,由于历史上从未出现此画,评鉴者只能根据王维的画风评鉴,但这使鉴定工作十分困难。收藏家常常买到假货,因此收藏家就逐渐退出市场。

MM理论成立吗?

实际社会符不符合MM理论的预测?美国学者Fazzari,Hubbard and Peterson(1988)质疑MM理论在实际社会可能并不成立。

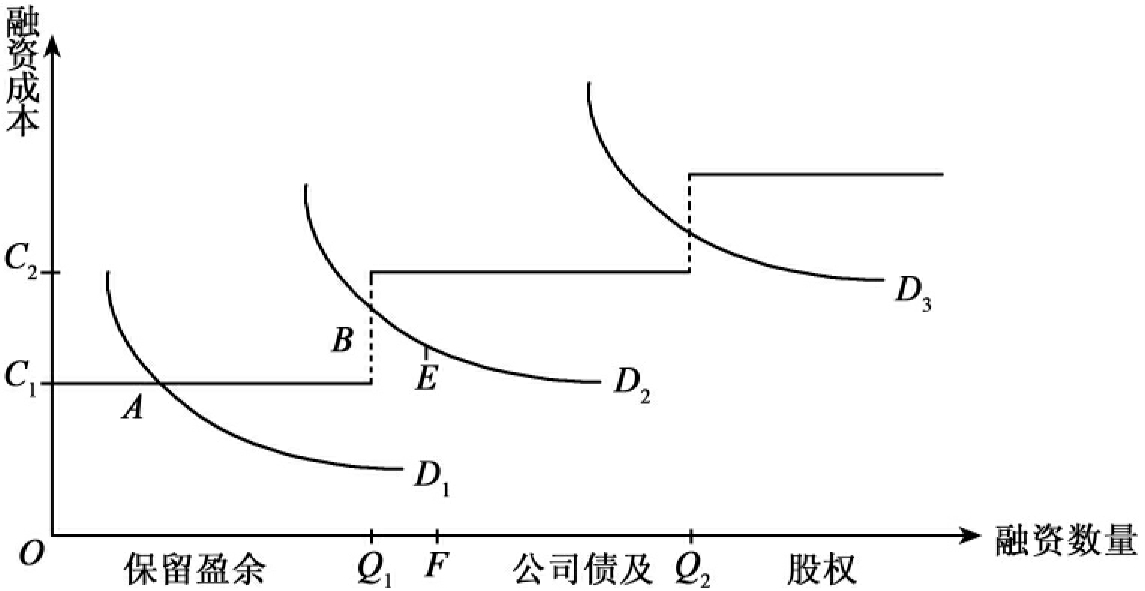

就图11-4而言,融资的供给是一个阶梯形,学者将其称为“财务阶级”(financial hierarchy),这hierarchy原先指的是印度僧侣的贵贱有一顺序,现在应用到此融资方式表示融资有一优先级。它的阶梯形,可能来自税率、利率不对称信息及心理因素(例如不愿别人介入其经营权),而非传统的平滑向上升型。如果企业对资金的需求在D1,则它可以只使用内部资金,则没有“财务限制”(financial constraint)的问题。如果对企业资金的需求在D2,则在Q1部分,这个企业仍可用内部资金,但在Q1及Q2之间,企业虽愿意付较C1的成本高,但由于市场不了解这家企业,因此要求更高的风险贴水,到达C2,但这家企业却认为太高了,所以这家企业的融资便受到了限制。

图11-4 财务阶级推翻MM理论

由于人们有不对称信息,他不了解公司的经营状况,故由前述的逆选择使交易减少的推论,他会采用“信用分配”,即使公司愿付高利率,人们也不敢购买,如图11-4的E点,在E点,企业愿付的利率比C1高,比C2低,但并没有交易,只有当利率再高到C2点,人们才愿意买公司债,因此在E点,企业有Q1F的投资,因为借不到钱而被限制住了。为了解决此问题,企业会多保有“自有资金”,例如以“未分配盈余”的形式出现。所以当Fazzari等三人发现未分配盈余对投资有影响时,会认为MM理论不成立,而研究投资函数,也就再不能忽略财务变量。

另外,“信用分配”的效果也可能对货币政策有影响。若央行采用宽松货币政策,使公司债的利率下跌,使整条供给曲线水平下移,但只要C2仍在B点之上,仍不会影响企业的投资。此部分可同时参考第二十八章的货币政策信用管道,相信您能体会其间的差异。[3]

用信息不对称的理论说明,这就是逆选择的结果。由于买者对产品的品质不十分确定。为了担心付出的成本高却得到低品质的产品,部分买者就转向有信誉的拍卖厂商如苏富比公司购买,原先的好莱坞街的古董市场就日渐没落了。

改以金融市场为例,假设有两家公司同时发行公司债。G(Good)公司的主事人采用稳健经营,每年均有固定业内盈余,故它一定会按时偿还利息,但因没进行业外的投资,如股票、房地产的买卖,因此没有大量业外收益,但也因此违约风险较小,由于公司稳健经营所以给的利率稍低。B(Bad)公司的主事人则在发行公司债前,才事先进行财务报表的修饰,即所谓“窗口修饰”(window dressing),例如特别卖掉部分公司一块土地,使盈余好看,但它提供的利率较高,却有较大机率会违约。由于投资人并不明白何者是好公司、何者是坏公司,如果我们看到B公司比G公司的利率高,但我们不知道高报酬背后是因为良好经营管理,或是因它的风险较高,则我们会买谁家的公司债?

与买旧车的例子相同,投资人不知何者债券不会违约,因此投资人倾向买他心目中会给合理报酬的公司债,这合理报酬即接近G公司债与B公司债的平均利率,则真正不会违约的公司债,因为所给的利率低于平均利率,反而无人问津,而退出市场。投资人也会猜测留在市场的公司债一定有较高的违约风险,所以干脆会减少在这市场投资,这就产生了信用分配(credit rationing)的效果,或不在这个市场投资,转向别的信息较透明化的市场。逆选择的经济效果致使市场交易量萎缩,严重时会毁了这个市场。

在直接金融里,因为有逆选择的问题,常使好公司筹不到资金,所以有一些以公平、公开、公正为号召的评级公司出现,希望减少这种不对称信息问题。这些公司叫信用评级公司(credit rating company),它们替每家公司债评级,由于他们是专业人士,对公司玩弄财务报表数字的伎俩可以说是一清二楚,同时他们皆深入实地了解各公司经营的好坏,因此他们的评级深为人们所信赖。

在许多评级公司中,较出名的有两家,一家为穆迪公司(Moody),另一家为标准普尔公司(Standard and Poor’s),它们对公司债信用评级的划分见表11-1。

债券评级在Ba或BB以下,则具有高度违约风险,叫“垃圾债券”(junk bond)。

间接金融也有逆选择的问题,但正如前述,由于银行或其他金融中介已挡住了贷款者的违约风险,则所谓间接金融的逆选择不是发生在存款户与贷款者之间,而是发生在银行与贷款者之间。

表11-1 公司债信用评级

银行每天一开大门,面对许多贷款申请者,而每一位申请者,看起来都忠厚老实,即使是因别人对他违约,使他周转不灵而破产,但他仍会坚守他的承诺,白天上班,晚上卖牛肉面,努力赚钱还银行的钱(这样的人我们可以叫他稀有动物)。既然每个人都似乎这么好,因此银行实在难以选择。在后面相应章节,我们会介绍银行如何处理它面临的贷款者不对称信息,许多处理方式我们已熟知,如银行会征信,要求抵押品,希望有一个公务人员当保证人等。保险人和保险公司也会面临逆选择,保险人常不知哪家保险公司最值得信赖,交了保费,会不会保险公司宣布倒闭,而保险费用又不像存款有存款保险,但这部分保户的风险似乎较少发生,反而是保险公司本身常会面临另一种不对称信息,请见以下的分析。

下列情况可不可能发生逆选择?

● 富有的老人常会担心别人与他结婚是为了他的钱。

● 美丽的女人常怀疑男人爱她只是因为她的美丽,一旦她年华老去,则……

2.道德危险

一旦银行将钱贷给你,你会不会按你申请贷款时的合约使用这笔钱?

许多人会坚守他们的承诺,但也有人不会。这种银行不知道在钱拨给企业之后,企业会不会按契约执行投资,或在交易完成之后,资金有余单位不知道赤字单位会不会按契约执行的不对称讯息,就是道德危险(moral hazard)。

以下举4个例子说明道德危险。

道德危险的第一个例子是公司债。

在一部西班牙的电影中,有一个卑微的小市民,他常被太太责骂没有用、不如早点去死算了。有一天,他决定为妻小做一件有用的事,他决定撞车而死,因为这样他的保险公司就会因车祸理赔,而保险费就会全部留给他的妻小,这就是道德危险:当合约签订时,有一方会不照合约上的内容去执行,而损害了贷款者的利益。由于保险公司并不知道每一个保险的人,会不会故意撞车而去领保险费,所以他们面临的最多的不对称信息就是道德危险。

道德危险的第二个例子是公司债。

人们买公司债也是一样,当交易完成后,企业筹措到所需资金,但企业却可能不按照原先宣布的投资计划进行,而去投资风险性更高的方案,如果成功,可以赚更多钱,如果失败了,赔的是大众的钱。因此,直接金融虽然利润较高,但投资人却面临较大风险。

道德危险的第三个例子即“所有人—代理人”问题(principal-agent problem)。

这个问题较有名,且较严重。所以一直被广泛地讨论。当股东出资成立一家公司,他是公司的“所有权人”,但由于现代社会分工日益精细,而股东不可能对筹资、生产、行销均了解,故股东请了专业经理人来治理公司,经理人即是“代理人”。

就股东而言,他希望公司能赚很多钱,可以分得较高股利,同时公司盈余高,股价会上扬,这使股东的财富增加。

就代理人而言,假设一个较极端的例子,即他不拥有公司股份。当公司赚钱时,董事会固然会给他较高年终奖金,但他不能参加股利分配,而股价的上扬也与他无关,他只是领薪水的人,则他的最大效用,可能不只是追求公司最大盈余,还包括有一间非常豪华的办公桌,同时,墙壁要挂有世界名画,出外洽谈公事要有名牌轿车,同时他将他的亲朋好友均引入公司,他还会做一些对自己将来有利,但对公司不必要的公关,为自己的将来铺路。“代理人”会尽量满足他个人的喜好,但却伤害了“所有人”的福利。

道德危险的第四个例子可以用“银行资本额”的高低表示。

银行的资金来源基本上有两处,一为自有资本,一为大众存款。如果银行的资本额很低,则银行会将从大众收到的存款用于报酬高,也极可能风险高的投资。因为银行投资此种高风险且高报酬的产业,如果投资成功,银行赚了许多钱,不但报酬率会很高,且因为用极少的自有资本,赚很多钱,是“财务杆杠”也很高,银行同时也可支付给存款户较高存款利息。但如果投资失败,银行无法偿还存款利息,此银行可能宣布倒闭,但因为此银行的资本额本来就低,所以银行的损失不大,但却会导致存款户极大的损失。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。