货币供给变动是资产负债表中哪一项资产改变所致?本节探讨这一问题。这一问题较适合用央行的资产负债表来分析。

一般而言,全体货币机构的资产按性质不同可简要分为三类:

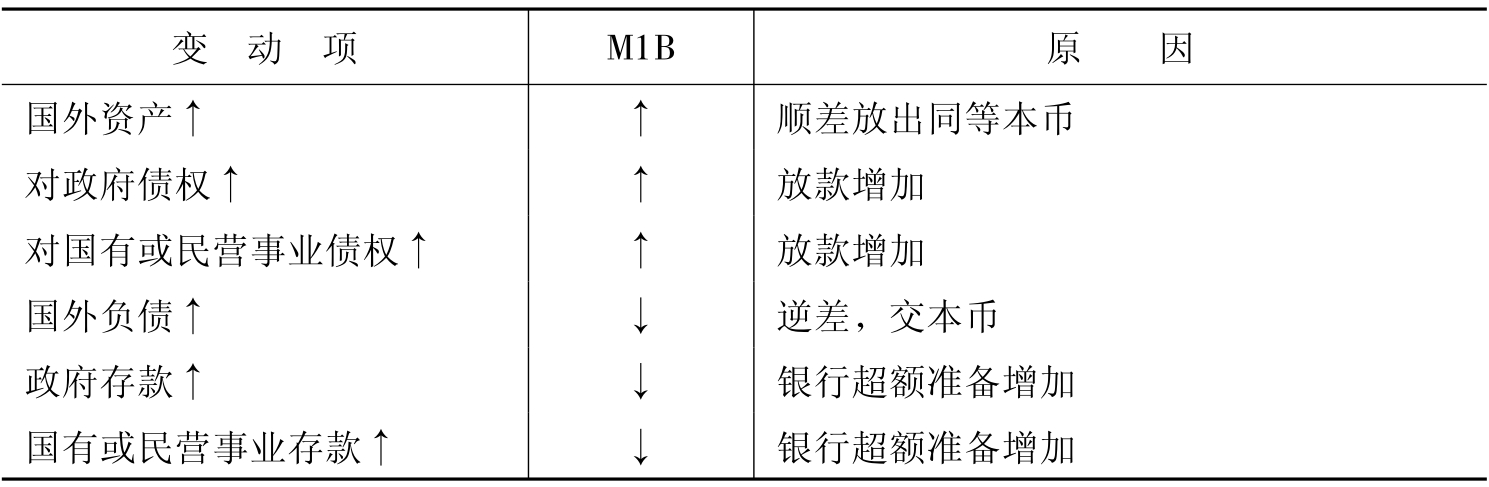

1.国外资产(net foreign asset,NFA):指中央银行所持有的黄金及外汇,也包括外汇指定银行的外汇。

2.对政府债权(claim on government,CG):包括银行对地方政府或中央政府的透支与垫款,也包括银行所持有的各级政府的债券。

3.其他(other assets)

(1)对国有事业的债权。金融机构对国有事业的放款与投资,包括对其发行债券之投资。

(2)对民营事业的债权。

(3)其他。

全体货币机构的负债,则包括:

1.M1B。

2.国外负债(foreign liabilities)。

3.政府存款(government deposit,GD),如公库存款、政府机关存款、中美基金存款。

4.其他负债(other liabilities,OL),如准货币、信托资金、人寿保险准备。

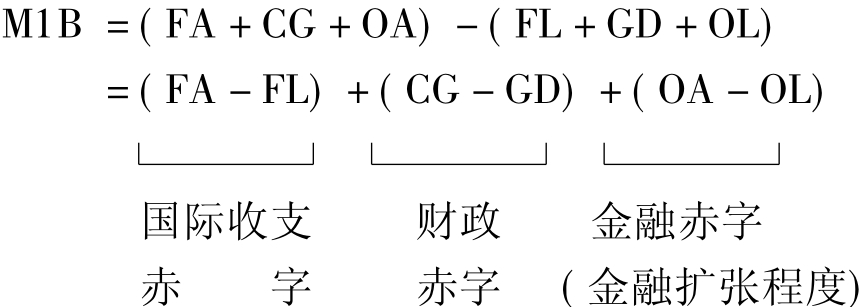

资产负债表中资产与负债的两边要相等,即

FA+CG+OA=M1B+FL+GD+OL

则

说明如下:

(1)国际收支赤字(NFA):当出口超过进口而有顺差,当出口商向银行结汇,银行收回外币,释出本币。当银行因准备部位的压力,或外汇部位的上限,将外币卖给央行,央行则释出本币,货币供给因此上升。

(2)财政赤字(CG-GD):当政府支出增加超过税收,政府只好发行公债,央行虽在次级市场买入,但仍释出资金。

(3)金融赤字(金融扩张程度):银行体系放款及投资的年增长率,超过储蓄性的存款年增长率,即银行放款太多,信用快速扩张。

参见表18-3。

表18-3 影响货币供给项目

债务货币化与货币供给

在第十五章我们讨论中央银行的营运原则之一,即央行不得在初级市场直接向财政部门购买债券,否则政府会倾向任意请央行透支给政府,造成货币供给增长太快,此处再用模型与本章货币供给过程补充说明,相信如此交叉比对,应可更了解债务货币化(monetizing the debt)的全貌。

一般人需要资金融通,政府亦同,政府支出(G)的融资来源有:(1)税收(T);(2)中央银行强力货币(ΔH)支出;(3)向人民借,即债券(ΔB)。即

G=T+ΔH+ΔB

则政府预算赤字(G-T)为

G-T=ΔH+ΔB

则政府预算赤字的来源即中央银行的财政赤字及发行公债。当政府的赤字全数以发行债券融资,此时ΔH=0,而G-T=ΔB。如果中央银行垫款给政府,则ΔH>0,此时即为债务货币化,俗称“印钞票融通”(printing money)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。