3.4 传统农保的有效性测评

3.4.1 覆盖面大小的评估

根据第一章构建的有效性指标体系可知,覆盖面的大小由两个二级指标来表征:覆盖率和参保率。

覆盖率是指已经开展传统农村社会养老保险的区域占应开展传统农村社会养老保险区域的比重,“应开展传统农保的区域”是指所有农村区域,此处的区域可以指省、市、县、乡镇。如果计算中所使用区域的层级越低,就越能真实地反映农村社会养老保险工作的开展情况。为了较真实地反应传统农保试点工作的推广情况,选择乡(镇)为说明范围,公式表达:已经开展传统农村社会养老保险的乡(镇)/应该开展传统农村社会养老保险的乡(镇)*100%。如果该指标达到100%,一般就意味着传统农村社会养老保险覆盖到了整个农村区域,实现了全覆盖。

参保率反映了农民参加传统农村社会养老保险的情况,公式表达:当期参加传统农保的人数/应该参加传统农保的人数*100%。“应该参加传统农保的人数”是指符合参保条件的所有村民,并不限于指定试点地区的农民。这一指标比覆盖率指标更能真实地反映农民参加传统农村社会养老保险的情况以及农民对传统农保的认可度。这是因为我国传统农村社会养老保险坚持自愿性原则,一些经济不发达地区可以选择不开展传统农保,开展传统农保试点工作地区的农民可以自愿参保。

传统农保的“自愿性原则”使得某地区即使开展了传统农保,但仍不能保证该地区的适龄农民就一定参保。所以说覆盖率即使达到100%,参保率不一定实现了100%;反过来,如果相对整个农村区域,参保率达到了100%,覆盖率就一定达到了100%。可见,在考核覆盖面大小时,应该主要考核参保率,才能反映真实的参保情况。此外由于在传统农保的试点推广过程中,各地规定的参保年龄下限不同,甚至没有年龄下限,如山东几个试点县中,0到10岁的参保者比重较高(万克德,1999)。所以本文的参保率=参保农民人数/农村人口数,如此计算出的参保率理论上会略低于实际值,但不会影响研究结论。

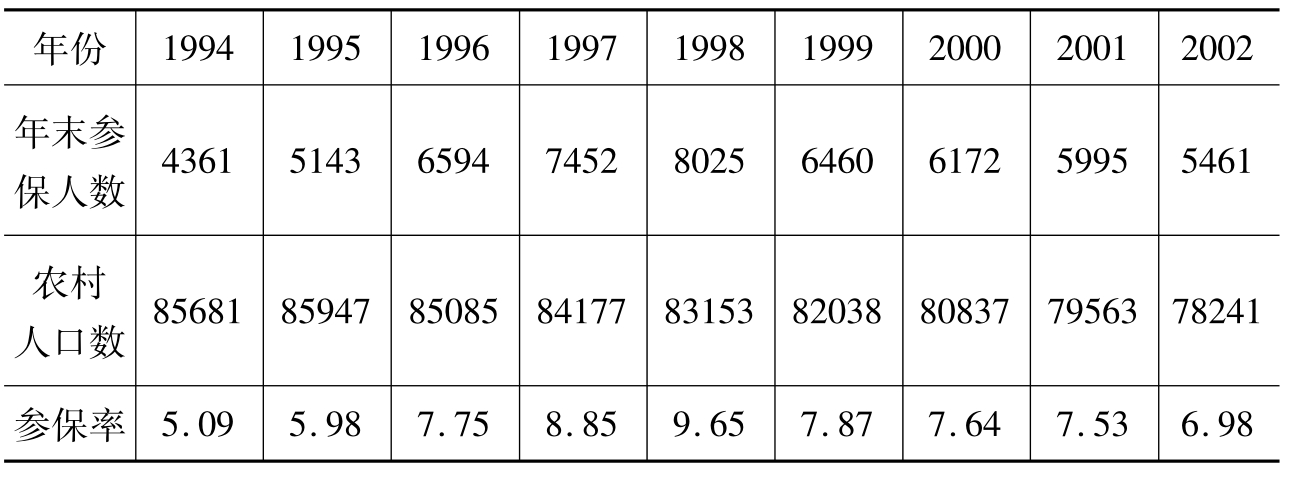

传统农保自1992年开始试点,经历了发展、停滞、衰退的曲折历程。传统农保试点以后的前几年,参保人数呈上升趋势,1998年以后,国家对农村社会养老保险进行了改革整顿,此项工作进入衰退阶段。截至1999年底,尽管全国有31个省、市、自治区76%的乡镇开展了农村社会养老保险工作,但参保的农民仅有6000多万人,只占农村人口的8%左右。到2002年底传统农村社会养老保险的参保人数已缩减了一半,覆盖面也非常低,除了少数富裕地区外,其他地区基本处于停滞状态(安增龙,2006:93~96)。在这一变化过程中,参保率的变化情况如表3-2。

表3-2 1994-2002年传统农保参保率变化情况单位:万人、%

资料来源:“年末参保人数”根据《1995—2003年中国劳动统计年鉴》的相关数据整理而成;农村人口数来自《2010年中国统计年鉴》;参保率=年末参保农民人数/农村人口数

从表3-2可知,传统农保的参保率呈现先升后降的状况,但最高参保率都没超过10%。根据社会养老保险的普遍性特征,传统农保基本不具有普遍性,并且造成了农村养老水平的严重不公。因为当时参加农村社会养老保险的多数为经济发达地区的富裕农民,绝大多数需要养老保障的农民并不能从该制度中获益。

3.4.2 保障水平的测算

保障的有效性通过两个指标来表征:人均养老金和替代率。人均养老金是衡量养老金水平的指标,表达公式:当期传统农村社会养老保险基金总支出/当期领取养老金的农民人数,该指标反映参保者的平均受益水平。人均养老金可以说是一个统计指标,只需要将相关统计数据代入公式,经过简单计算即可获得,并且人均养老金指标往往不能全面反映参保农民的成本与收益的对比关系,所以下文主要研究和测算传统农保的替代率。

关于替代率,本文选择的是目标替代率,其表达公式:60岁后开始领取养老金的参保农民第一年所领取的养老金/参保农民退休前一年农民人均纯收入。由于农民人均纯收入可以通过统计年鉴直接查得,或根据平均增长率推导得出。如果算出了退休后养老金标准,即可计算出相应的替代率。故对传统农保有效性的测算,主要是测算参保农民退休后的养老金标准。对此,本节将运用保险精算法,使用个人账户收支平衡模型进行养老金标准的测算。由于传统农保采取的是个人账户积累模式,并且根据前面分析,个人账户资金几乎完全来自于农民个人缴费。所以在这种制度模式下,参保农民将来可领取的养老金标准几乎完全取决于个人账户的积累,其数值大小可以根据个人账户收支平衡的保险精算原理进行确定。

(1)基本假设与精算模型的构建。根据《基本方案》确定的内容和原则,可作如下假设:

一是根据当时的调查研究,除了沿海几个乡镇企业较发达的地区,其余大部分地区的农村养老保险都没有得到乡、村的集体补贴,县级以上政府更是几乎没有投入财政资金,完全实行个人积累制。故此处不考虑集体补助。

二是假定参保农民在年初按照自己所选择的缴费标准向个人账户供款,不考虑中途退保、死亡等现象,故没有退出给付、死亡给付,只有退休给付。

三是假定参保农民达到60岁后,在每年的年初一次性领取全年的养老金。

由于传统农村养老保险实行的是几乎完全由个人缴费的基金积累模式,且缴费数额、养老金水平与物价指数、人均收入等经济指标之间没有动态关系,养老金水平完全取决于个人账户的积累额。笔者将采用个人账户收支平衡公式来测算一定条件下的养老金水平,以此进行传统农村养老保险的绩效评价。

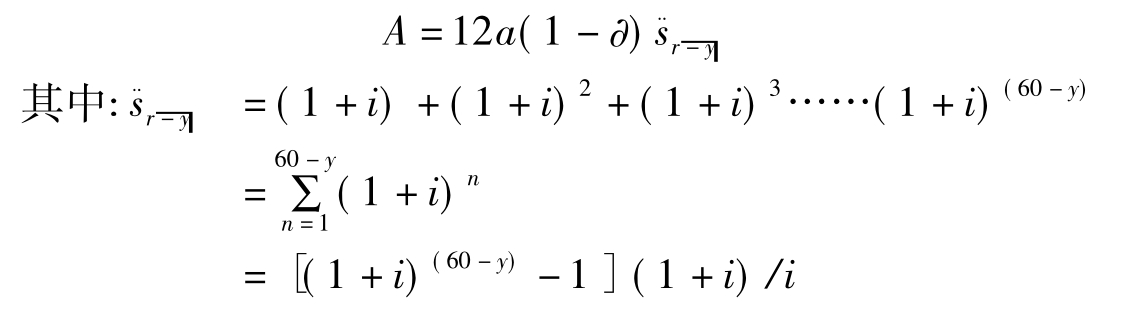

以退休时间为观测点,个人缴费积累到退休时的终值A:

注:a为个人每月缴纳的养老保险费;y为开始缴费的年龄;r为退休年龄即60岁;为管理费提取比例,《基本方案》管理机构管理服务费按基金总额的3%提出,故a为3%;年金终值系数 是以利率i计算的(r-y)年定期每年一元期首付的年金在(r-y)年末即在59岁末的期终值.

是以利率i计算的(r-y)年定期每年一元期首付的年金在(r-y)年末即在59岁末的期终值.

个人每年年初领取的养老金在60岁初的现值B:

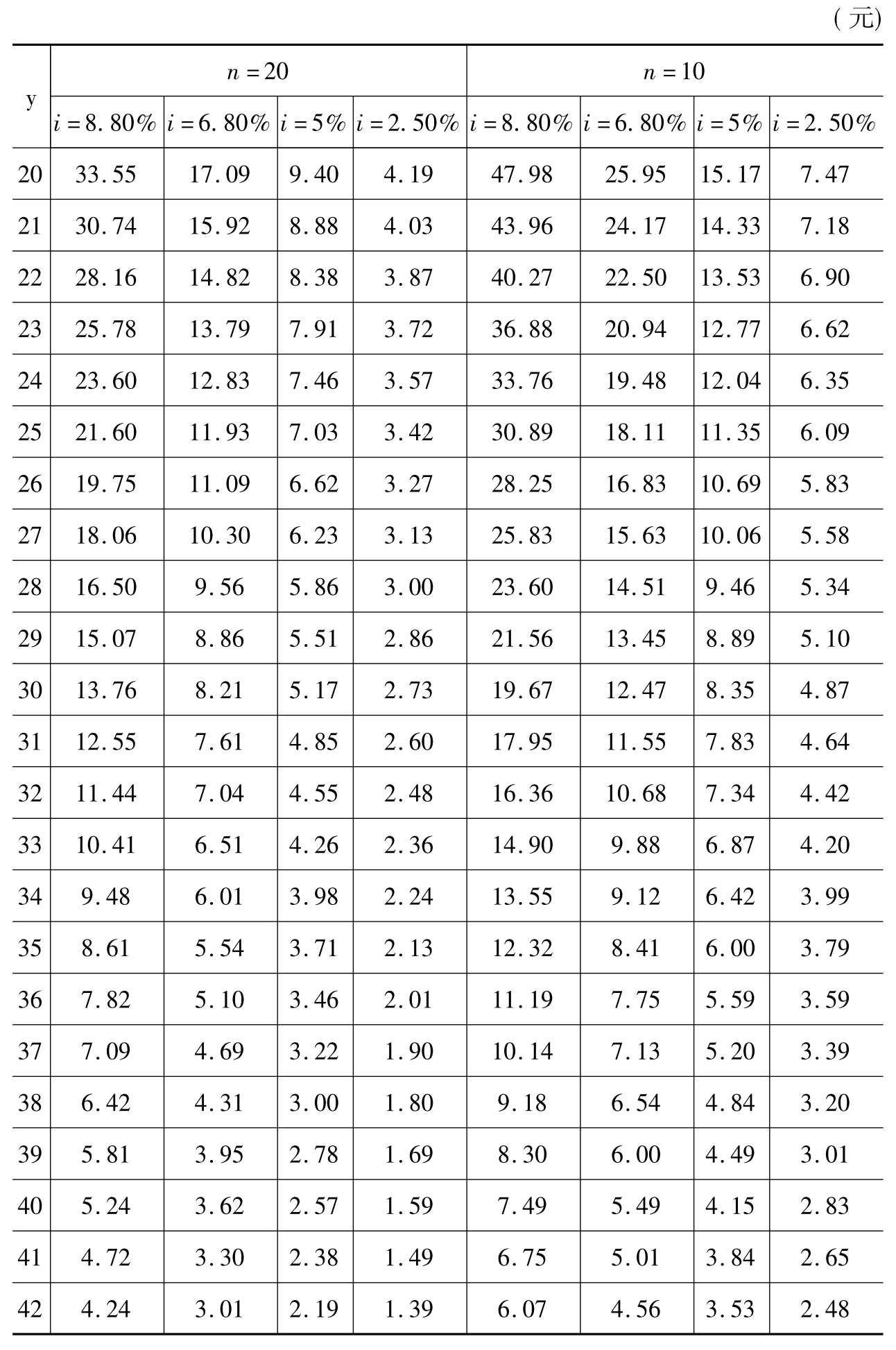

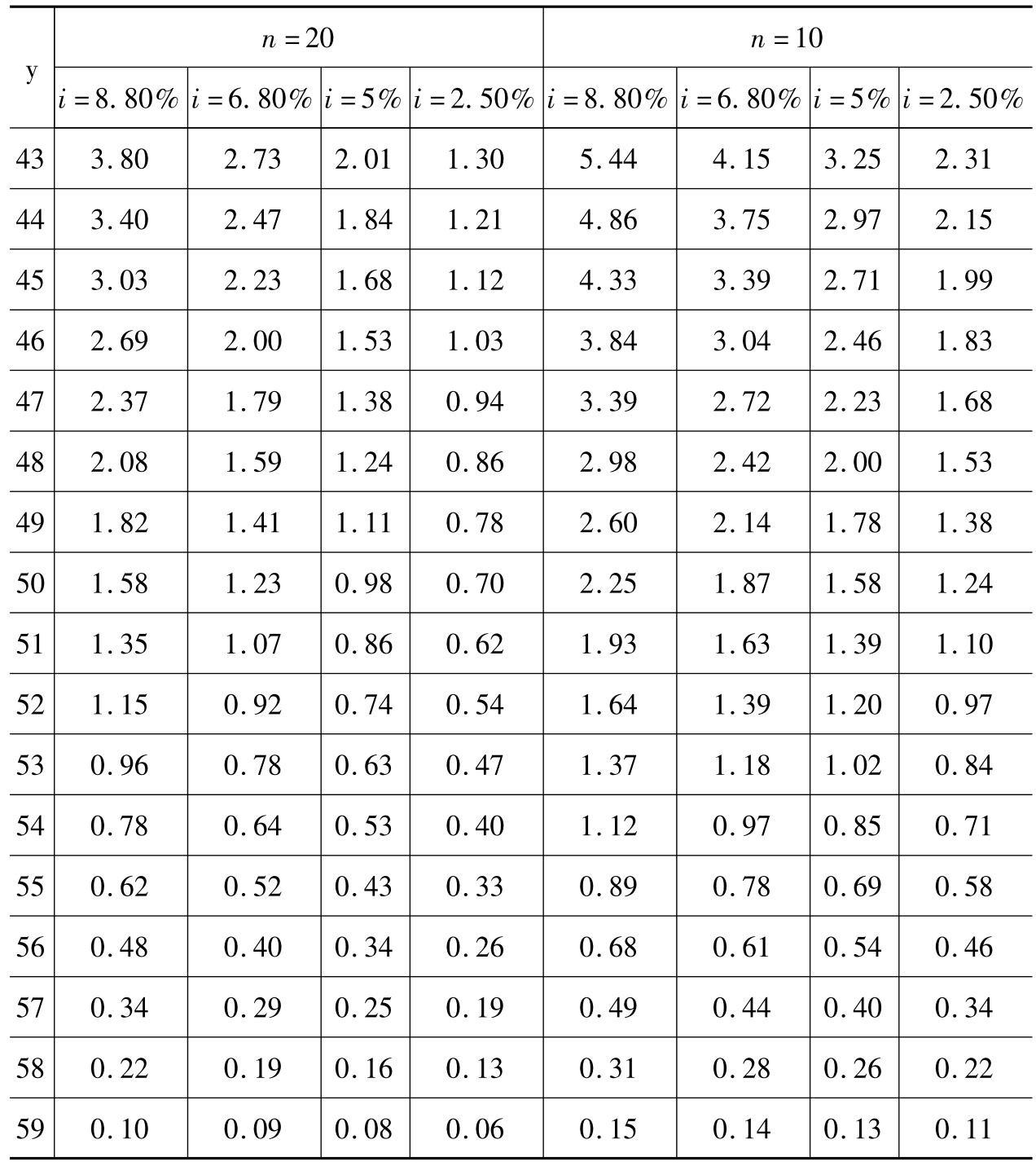

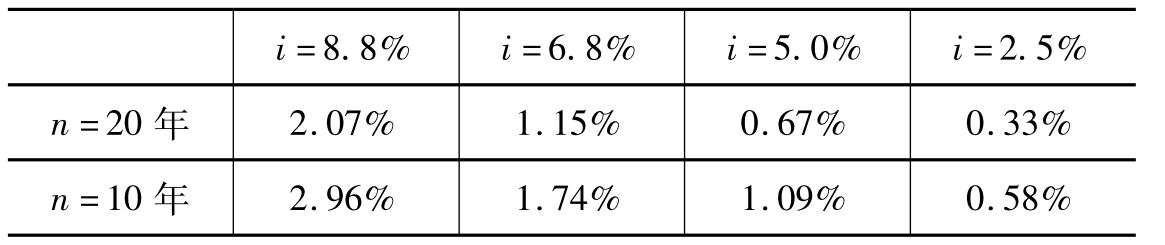

(2)基本参数假定与精算结果。一是2009年上海的平均寿命已超过80岁,故可以令农民60岁后的余命n值为20年;根据《基本方案》规定的农民领取养老金的保证期为10年,n也可取10年。

二是个人账户年计息利率i见表3-1。

三是为计算方便,可以令a=1元,计算出年缴费12元的一定条件下,养老金的月领取金额b为多少。因为a与b之间呈正比例关系,这样就可以推算出a=2、4、6、…、20各个档次所对应的b值。

根据个人账户收支平衡的保险精算原理,即A=B,将上述相关公式和参数代人模型中,利用Excel相关函数和功能分步计算,得到表3-3。

表3-3 不同年龄的参保农民在一定条件下可领取的月养老金数额

续表3-3

(3)替代率的匡算。2005年12月15日的《人民日报》披露了政府提出的城镇职工养老金的目标替代率:以职工缴费年限35年退休为例,目标替代率为59.2%,其中,基础养老金替代率为35%,个人账户养老金替代为24.2%。对此,本书在假设相同的前提下来匡算传统农保的替代率。假设:25岁的农民在1992年(即传统农保开始试点的时间)开始缴费,缴费35年即2027年后,该农民60岁开始领取养老金,缴费标准为每月2元。在这样的条件下,根据表3-3的精算结果可算出不同情况下的年养老金数额(P);2026年农民人均纯收入(R)可以根据平均增长率来算,2010年农民人均纯收入是5919元,未来农民的人均纯收入增长速度可选择2006-2010年的平均值8.86%,即[(7.4+9.5+8+8.5+10.9)/5]%(23),于是得到2026年农民的人均纯收入为25062元。根据替代率=P/R,可计算出不同组合下的替代率,见表3-4

表3-4 25岁农民缴费35年后可能实现的养老金替代率

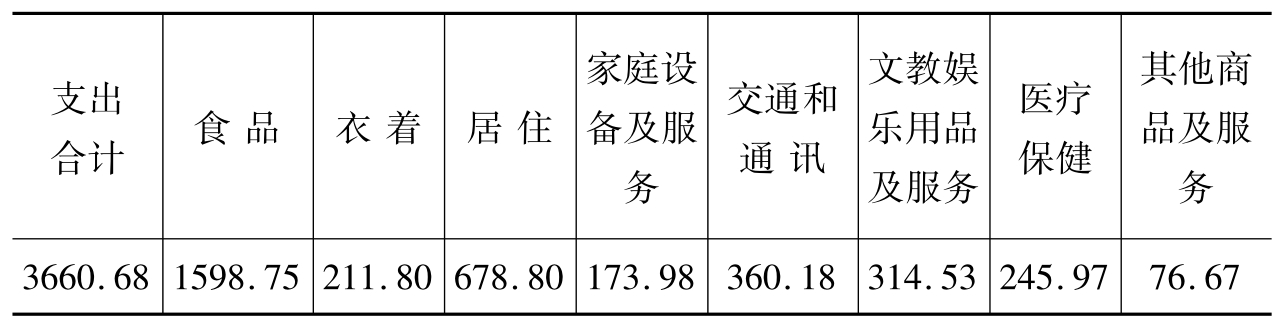

可见其替代率是相当低的,最高都没超过3%,并且目前来说收益率能达到8.8%是不可能的。所以,不论是从人均养老金还是从其替代率来看,其保障程度是极其微弱的。根据精算结果表3-3,在不考虑物价上涨等因素的情况下,当n=20年,i=2.5%(这个收益率是比较符合实际的),开始参保的年龄分别为20岁、30岁、40岁、50岁时,他们在60岁开始领取的养老金分别是14.94元、9.74元、5.66元、2.48元。就算是他们选择较高的缴费档次10元/月,他们可以领取的养老金分别是74.7元、48.7元、28.3元、12.4元,这仍然难以达到养老保障的目的,特别是中年后的农民,如果没有缴费补贴制度,他们参加养老保险的作用不大。2008年农村居民家庭食品消费支出为1599元,月支出是133元(具体支出项目见表3-5)。可见,各年龄段的参保农民所领取的养老金均不能满足退休后的食品支出。如20岁农民从1992年开始参保,到2032年开始领取养老金,那时的74.7元/月的养老金扣除物价上涨后实际价值不大。此外,当时调查数据也显示,1998年农村养老保险制度向59.8万参保农民发放了月均3.5元养老保险金(24)。如此低的养老金待遇,难以发挥养老保障的功能。

表3-5 2008年全国农村人均全年生活消费支出(元)

注:数据来源:《2009中国统计年鉴》

3.4.3 测算结果分析

根据测算结果,可得出如下结论:

一是退休后余命越长,领取的养老金就越少。如y=20岁,i= 8.8%,n分别为10年、20年时,养老金的月领取金额分别为47.98元、33.55元。

二是个人账户年计息利率利率越高,养老保障水平越高;利率越低,养老保障水平越低;如y=20岁,n=20年,i分别为8.8%、6.8%、5%、2.5%时,养老金的月领取金额分别为33.55元、17.09元、9.40元、4.19元,最高利率和最低利率的养老金之比是33.55/4.19=8.01。并且投保期越长,此种差别越大,如y=25岁,即投保期减少5年,两种利率下的养老金标准之比为21.6/3.42=6.32。可见,收益率对养老金影响是非常显著的。

所以,要提高养老保障水平,必须加强基金的管理和投资运营,以提高收益率,实现基金的保值增值。但传统农保实际很难做到保值,更不要说增值了。《基本方案》规定:“基金以县为单位统一管理,主要以购买国家财政发行的高利率债券和存入银行实现保值增值。”但在基金实际运营中,由于投资渠道和投资人才都相对缺乏,为了保值增值,养老基金一般被存入银行。因为自1996年下半年以来,利率不断下调,再加上通货膨胀等原因,养老基金自然很难保值增值。结果导致政府补贴增多,负担加重。对此,政府必须下调原承诺的计息利率以求基金的收支平衡,而下调利率必定大大降低参保人收益和对制度的信心。

三是在相同条件下,农民开始缴费的年龄越小,即投保期越长,所对应的养老金标准就越高。当i=2.5%,n=10年时,投保年龄为20岁、25岁、30岁、40岁、50岁时,养老金标准分别为7.47元、6.09元、4.87元、2.83元、1.24元。可见,选择同一缴费档次的两个农民,如都选择2元的月缴费标准,20岁开始投保的农民,退休时可领取的养老金是2*7.47=14.94元,而40岁开始投保的农民,退休时可领取的养老金是2*2.83=5.66元,前者是后者的2.64倍。两者的养老金标准相差较大,甚至根本达不到保障的目的。并且这种差距基本不受余命长短的影响,如在其他条件都相同的情况下,余命为20年、19年时,20岁参保领取的养老金是40岁开始参保农民领取养老金的比例分别为4.19*2/1.59*2=2.64和4.36*2/1.65*2= 2.64。

所以,在缴费与收益的对应下,中年后的农民参保的意义不大,又由于传统农保采取参保自愿性原则,这样,中老年农民都倾向于不参保,而是给自己的子女、甚至孙辈们投保,这样导致了参保农民年轻化、低龄化。万克德(1999)对山东省几个县(市)的调查,发现济南、平阴、莱州等县(市)的农保制度在推行过程中出现了“保小不保老”现象。在全部投保人口中,年龄在19岁及19岁以下的参保者约占60%以上,少数村镇甚至高达90%,这其中又以0到10岁年龄组更为突出,约占全部参保人口的70%左右(万克德,1999)。

出现“保小不保大”现象的直接原因是传统农村社会养老保险的筹资模式。因为这种完全依赖个人缴费进行的资金积累制度,没有对中老年人提供相应的缴费补贴或养老保障(刘昌平、谢婷,2009)。这样高龄人群参保的作用不大,他们自然倾向于不参保,而他们能将“不参保的意愿”变成现实的制度保障是传统农保的“自愿性原则”。

“自愿性原则”实际包含两层含义:一是地区上的自愿性,即较不发达地区可以不推行传统农村社会养老保险,也可以不作为硬性指标来要求。但是较发达地区则有相应指标要求。二是缴费上的自愿性,即参保农民可以自由选择所规定的缴费档次。但在实际执行过程中,这种地区上的自愿却演变成了目标人群的自愿,从而将发达地区一些应保且有能力参保的高龄人群排除在制度之外。结果是,较不发达地区的参保率不作为硬性指标被要求,被允许处于较低水平,而较发达地区的参保率也达不到应有的水平。这也是造成传统农保覆盖面较窄的一个重要原因(米红、杨翠迎,2008:86)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。