第二节 影响纸币币值的诸种因素

影响纸币币值的要素可概括为以下几点:准备金、政治环境、国内生产、财政收支、国际收支等。关于准备金的影响上文已有探讨,其他各种因素又相互交织对纸币币值产生影响。

南京国民政府成立后,随着政治上的日渐统一,税收收入增加、军费支出逐渐减少,出现了经济较快发展的一个时期。但在抗战全面爆发后,政治环境发生了极大的变化,华北、华中、华南等沿海重要经济区域都先后沦入日本的侵占之下,这些地区都是南京国民政府的主要税收来源,沦陷以后的税收被日伪政府截留,因此国民政府的收入顿减。据统计,1939年初国民政府的关税收入仅及战前的17%、矿税仅及34%,盐税仅及4%,印花税仅及15%。就国际收支来说,因为华侨汇款的激减,外人停止在华投资,自然是入不敷出。(7)战争对于国民政府财政收入的巨大影响可以通过表5-1、表5-2的比较中得到直观地反映。

表5-1 抗战前10年岁入统计汇总(1927.7~1937.6)

资料来源:中国第二历史档案馆藏财政部档案,档号:三(1)4 801。

表5-2 1937年至1947年岁入统计汇总(1937.7~1947.6)

资料来源:中国第二历史档案馆藏财政部档案,档号:三(1)4 801。

从上表的比较可以发现,在抗战爆发以前,税收是国民政府财政收入的主要来源,所占比例都在50%以上,最高甚至达到79.2%。而抗战爆发以后,税收收入所占比例迅速下降,1940年仅占4.9%,1937~1947年平均只有15.8%,与之相应的是银行垫借款比例的攀升,平均高达70.1%。而银行垫借款无非就是依赖于法币的发行。

战争所造成的直接后果除了税收收入的锐减,另一方面却是财政支出的增加。军务费支出成为财政支出的沉重负担。这一点从1927~1947年的财政支出状况变化中也得以反映,如表5-3所示。

表5-3 南京国民政府岁出统计汇总(1927.7~1947.6)

续 表

资料来源:中国第二历史档案馆藏财政部档案,档号:三(1)4 801。

从上表中可见,1927年由于政局未稳,军阀混战,军费支出比例极高,但从1928~1936年间随着政局的逐渐稳定,军费支出的比例也逐年下降。抗战爆发以后,军费支出的比例又开始提高,政务费和建设费及其他杂项的支出比例亦有较大增加,而债务费所占的比例却有较大下降,这与公债的整理延长还本付息时间有关,另一方面也反映了国民政府在战时并未有效实施发行公债这一筹措战费的手段,而是更加依赖于法币的发行,直接刺激了法币发行的增加。

纸币发行数量的增加则必然刺激物价上涨,因为战时生产能力减弱,而物品产出减少,另一方面由于交通受阻又阻碍了物品的输入和流转,游资的充斥使得本已匮乏的物品价格攀升,进而陷入发行与物价的恶性循环怪圈,使通货膨胀更加难于控制。据1942年至1946年6月的统计所显示,物价指数与发行指数之比例大抵为4∶1,其中1943年为5∶1,1944年为3.5∶1。(8)由于物价高涨,政府的财政预算就必须随之增加,而发行指数却赶不上物价指数,实际的结果往往是财政支出数额不断增加,但扣除物价影响后的实际效力却有所下降(表5-4、表5-5、表5-6、表5-7、表5-8)。

表5-4 1936年至1947年岁出与物价比较(1936.7~1947.6)

说明:1937年1~6月物价指数为100,1936年岁出指数为100。

资料来源:中国第二历史档案馆藏财政部档案,档号:三(1)4 801。

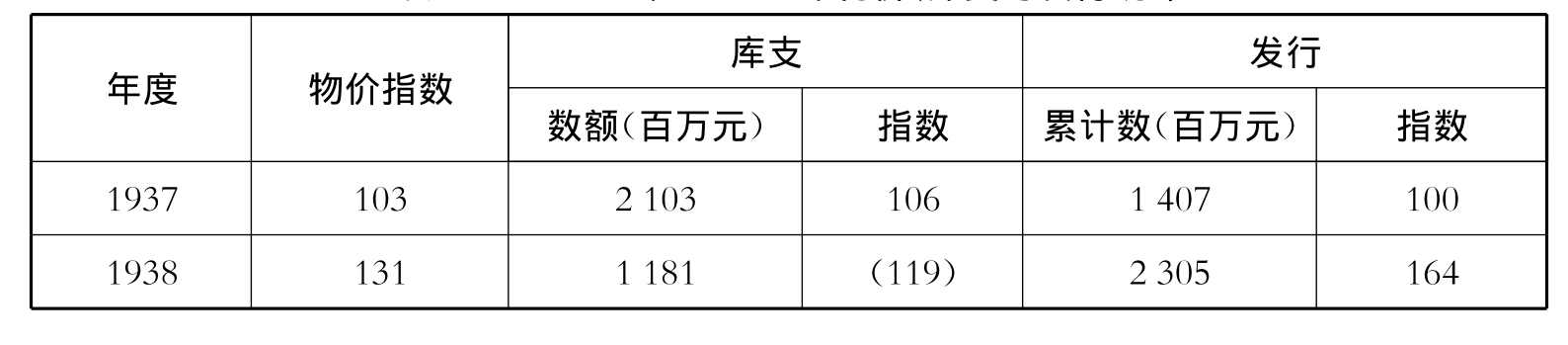

表5-5 1937年至1947年物价、库支与发行统计

续 表

说明:(1)物价指数是根据主计处所编全国趸售物价指数编列,1937年度数字为1937年全年平均数。(2)库支数字1937年为1937年7月至1938年6月之数字,1938年数字为1938年7月至12月之数字。(3)发行数字为累计数,1937年数字是1937年6月底之累计数,1938年以下各数均为其年终之累计数。(4)1937年1~6月物价指数为100,1936年库支指数为100,1937年6月发行指数为100。

资料来源:中国第二历史档案馆藏财政部档案,档号:三(1)4 801。

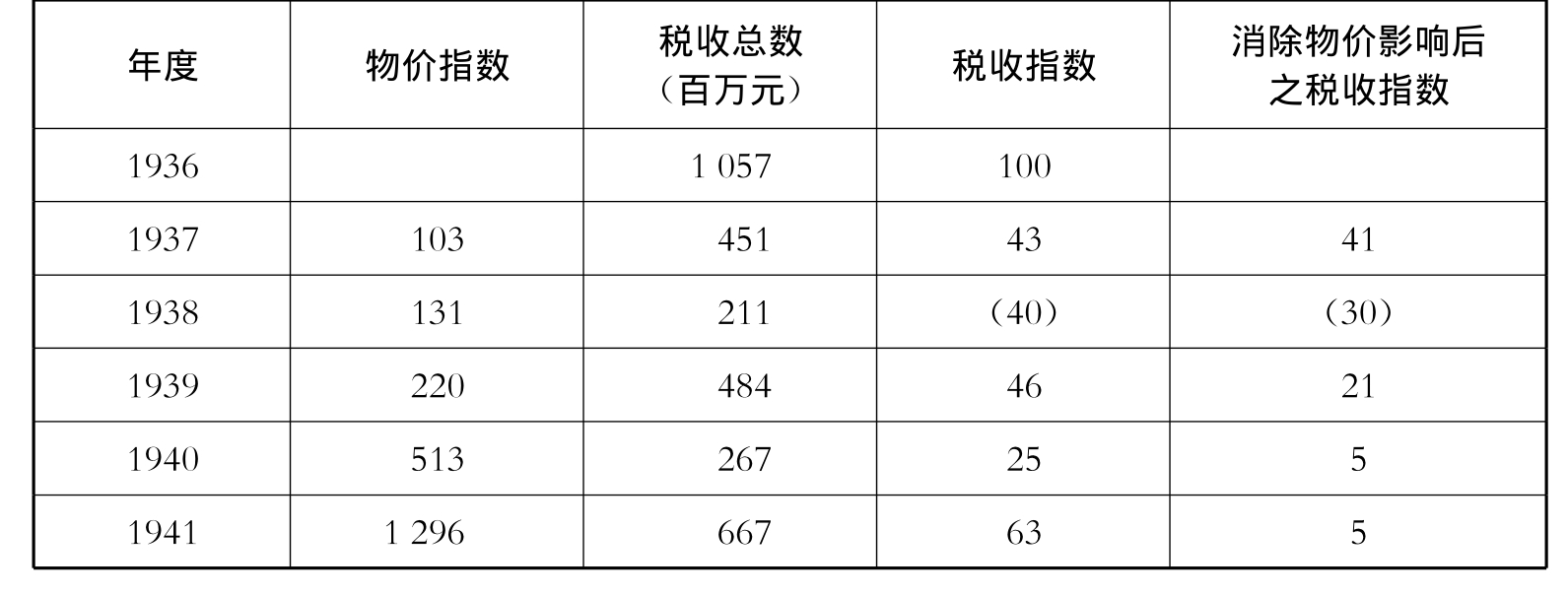

表5-6 1936年至1947年税收与物价比较(1936.7~1947.6)

续 表

说明:1937年1~6月物价指数为100,1936年税收指数为100。

资料来源:中国第二历史档案馆藏财政部档案,档号:三(1)4 801。

表5-7 1937年至1947年度债款收入与物价比较(1937.7~1947.6)

说明:1937年1~6月物价指数为100,1937年债款收入指数为100。

资料来源:中国第二历史档案馆藏财政部档案,档号:三(1)4 801。

表5-8 1937年至1947年发行与物价比较

续 表

说明:1937年1~6月物价指数为100,1937年6月发行指数为100。

资料来源:中国第二历史档案馆藏财政部档案,档号:三(1)4 801。

从表5-4到表5-8的比较中可以发现,一旦形成发行与物价的恶性循环,虽然发行急剧增加,但扣除物价影响后的实际购买力却大大下降,进而使得政府的财政越发难于维持。通过表5-8的比较可见,消除物价上涨因素后之发行指数在1939年达到139的顶点后,开始逐年下降,到1944年仅为31,换言之,即法币发行数量从1937年6月至1944年增加了134倍,但实际购买力却不到原来的1/3。

1945年12月,财政部长俞鸿钧给蒋介石的呈文中对于战时财政、发行与物价之间的相互影响,进行了扼要的总结。呈文指出:“自1937年抗战以来,我国财政,一方面因战区逐渐扩大,战费支应激增,一方面因富庶地区沦陷,主要税入骤减,税收占国家支出总额之比例,降落甚速,如1937年税收占支出总额之比例为21%,1938年降为18%,1939年为15%,1940年再骤降为5%,1941年为6%,历年弥补之法,端赖赊借应急,而以增加发行为筹措捷径。战时财政之筹措,一经借重发行,即易陷入通货膨胀,影响所及,物价飞涨,政府支出亦随而激增,两者互为因果,推波助澜,使一般生产事业,渐感窒息,而游资充斥,扰乱市场,政府控制维艰,财政上之困难,遂日陷严重状态。1941年起,税制方面,如从价征税之普遍实施,田赋改征实物,扩大直接税体系,举办专卖事业等,多所兴革,税收始渐呈起色,其占国家支出总额之比例,1942年为15%,1943年为20%,卒因物价上涨及军政各费增加之速度,远较税收增加率为高,国库收支绌差,因之益巨。”(9)这一总结比较客观地指出了当时国民政府面临的财政困境,以及税收、物价、军政费用等因素对纸币政策的不利影响。

据《中国财政备忘录》特别声述,上列各期国库支出数字尚不足以代表中国战费支出的全貌,因为八年抗战期间除上述之货币开支外,尚有粮食征实及易货物资所输将之实物开支,因其大部分属于未来债务,在国库上并未转账,例如征借人民粮食之数至1947年尚有8 000余万担之本息犹待清偿,以每担平均市价10万元合之计,仅此笔本金已达法币8万余亿元之巨,其他尚不在内,其数额巨大可见一斑。(10)

如欲讨论发行纸币作为筹措战费手段的利弊,必须与其他可能采用的筹款方法如税收、公债等进行比较。三者比较而言,税收是最优的筹款方式,公债其次,纸币发行再次,但就难易程度而言,顺序正好相反。公债发行是政府与人民信用的交换,人民以其现有之购买力给予政府,以换得将来购买力之“支付允许”。公债到期,购买公债者以债权人资格向政府请求清偿,在“他物如故”之假定下,购买公债者,固毫无损失。如公债购买者于公债到期前需用此款,则可以之出售,其售得之款,即为回复其前此购买公债时所放弃之购买力。换言之,即购买公债者可直接或间接地以债权者之地位取偿于政府。滥发纸币则不然,纸币滥发,则价值跌落,即纸币之购买力有一部分消失,而变为政府之战费,然政府取得战费与人民间购买力之消失,两者间并无任何信用之交换。消失购买力之人民,既无债务证据,亦不能以债权人资格,于将来向政府请求补偿。由此可知若就国家财政之立场言,纸币政策较诸利用公债方法以筹款,虽较为有利,但就人民立场言,则其弊实较公债政策为烈。如果以纸币发行与税收比较,两者性质虽有类似之处,但利弊不可一概而论。税收是政府没收人民财产权的一种方式,纸币滥发使币值缩小,无异于人民原有购买力之一部分为政府所削取。但纸币滥发有背于租税公平之原则,不啻为一种普遍比例税,即凡有所得或储蓄,不论其储蓄之大小如何,皆须纳税,且所纳之税与其所得或储蓄成为正比例,就其被税范围论,其分配亦显为不均。而从政府财政收入的立场而言,政府通过发行所得收入只是被课征者所损失购买力的一部分,其他一部分则为社会上另一部分人所拾得,此尤为发行纸币政策的弊端所在。综合而言,战时为应付信用破坏等金融变动,必须增发纸币,然而纸币增发又每易走入滥发之歧途,因其能以迅速之手段,在不知不觉中征收人民大量财富,以供战争之用,为任何债税所不及,足以诱致政府之采用。在非常局面下,政府为国家生存计,纸币政策亦不失为一必要之强心针,然而一度采用之后,政府必须于财政收支之其他方面,请求开源节流之道,停止或绝对限制纸币政策之继续进行,否则事势推移,终必造成尾大不掉之局面,使国家财政社会经济同趋于崩溃。(11)

纸币发行的急剧增加名义上虽然增加了政府的财政收入,但是一切支出,也因货币贬值而增加,必须通过追加收入方能应付不断增多的支出,因此通货膨胀以后,每有越来越膨胀的趋势,想设法收缩,是非常困难的。如果按照法币对发行准备成数的规定,发行准备必须随着发行额的增加而比例增加,但从实际来看,不可能做到。一方面作为准备的现金银因维持汇价和国际收支逆差而不断流出,一方面国内的金银不能大量增加。

从国际收支情况来看,抗战爆发后我国的国际贸易入超,亦为势所必然。一则因国内经济凋敝,输出日减,一则因抗战军用物资及生活必需品需要进口,国际贸易收支的差额必须由金银或外汇进行抵偿,入超年年积累,则存银外流,将无所底止。中国通货对外价值、国际贸易平衡以及国际收支平衡的波动,产生了心理上和经济上的影响,使通货膨胀问题更加严重。法币改革前人们以银价的起伏来衡量货币的价值,法币改革后则以汇率的起伏来衡量中国纸币的价值。所以,外汇汇率具有新的重要意义。同时,中国货币的外汇准备一向是少的,这是因为中国外贸一直是逆差,而且国内黄金产量为数甚微所致。外汇储备的多少,对于国际收支平衡的变动极其敏感,转过来又可为通货对外价值的稳定提供一种“缓冲”作用。抗战爆发后,政府害怕通货对外价值的跌落会影响其对内价值,从而人心惶惶,遂采取无限制向市场供应外汇的政策。通货对内、对外价值之间的差额使进口商和投机者牟取了厚利,从而使对外汇储备的需求越来越大,迫使政府采取了跟着市场趋向变动的伸缩汇率政策。(12)战争爆发后,国民政府虽然专门设立采金局,鼓励黄金开采,但由于主要的产金区域都在沦陷区,黄金的开采量成效不大。从金银的外来输入而言,由于战时金银运送困难与一般国家禁金出口的阻碍,以及我国的国际贸易逆差,使得金银输入不但不能增加,反有减退的可能。

因战争爆发加剧了财政收支的不平衡,经济中心的沦陷和生产的减弱使得国民政府的税收下降,而战费支出却不断增加,为了维持财政支出,国民政府便将发行法币作为筹措战时经费的主要手段,最终导致纸币滥发、币值下跌,纸币的滥发又刺激了物价的上涨,使得物价与发行两者推波助澜,进入通货膨胀的恶性循环。另一方面却是用为维持纸币信用的现金准备因维持法币汇价、弥补贸易逆差以及人们作为藏富的工具而减少。这些因素的综合影响,便使得法币币值日跌。

至于影响金圆券价值稳定的原因,曾任金圆券发行准备监理委员会主任的李铭曾有过精辟的论述。他指出,从经济方面讲是金圆券先天不足,缺乏兑现条件;收兑金钞失策;缺乏与币制配套的改革,没有理会货币定量说的作用,对于如何在限价政策下维持或增加生产的根本问题未有具体计划,而无关国计民生的金融业增资一事,却不惮繁琐,小题大做;经济管制的执行既偏重于消极限制,而执行宽严,各地又大不相同;管制办法与自然经济规律过于背道而驰。经济以外因素则有政府立威立信,两者未曾兼顾,以政治力量加诸经济,仅达于上海及其他若干都市;以及军事上的变化。(13)

虽然金圆券改革之时,财政部长王云五曾信誓旦旦地预期平衡岁入岁出和平衡国际收支,(14)但在当时整个军事、政治及经济混乱不堪的情况下只能是自欺欺人的幻想。改革之初,国民政府以政治高压手段执行限价政策,对整个工商业是严重的挫伤。上海一地尤为突出,在限价期中,上海工商业遭受抢购风潮的袭击,存货大减,元气大伤,全市工商业在限价中估计共损失资金约值金圆券2亿元,已无法进行正常生产和经营。(15)1948年11月1日,行政院对“财政经济紧急处分令”提出了补充办法,被迫宣布放弃限价政策,同月11日又取消了金圆券发行限额的规定。

随着金圆券发行量的失控,物价日益上涨,生产销售就意味着亏损,大批工厂被迫停产。据1948年末至1949年初对上海全市87个重要行业的调查,13 647家民营工厂中,开工的约占总数的四分之一,其余都已停产。(16)在此经济形势下,试图通过整顿税收来增加岁入的计划显然无法推行。从平衡国际收支的目标来看,金圆券推行后,对外贸易方面以“加强控制”为原则,进口仍受管制,输入限额尽量核减;出口外汇必须严格按照规定汇率,全部结售给中央银行。金圆券的汇率规定在最初曾一度推动了出口业务,但由于经济管制的严格执行,不久后上海的进出口业务一律陷于停顿。1948年11月22日起,国民政府采用进出口外汇直接连锁制度——“外汇移转证”办法。但在这段时期中,国民政府所期望的推广出口效果,已远不及1948年5月实行“结汇证明书”时期。因为客观局势上已发生很大变化,由于进口商对继续经营进口业务缺乏兴趣,因而外汇移转证的需求量大减,外汇移转证因供求不平衡,到1949年1月底,移转证行市已仅及外汇黑市的50%,甚至市面上出口商所持的外汇移转证,出现无人问津、售让困难的情况。在此情形下,正当的出口贸易又告窒息。据海关统计,上海1948年的出口总值为121 522 000美元,高于1946年的110 819 000美元,低于1947年的137 624 000美元,1949年1~5月出口总值为51 555 000美元,这与进口总值的大幅度下降迥然不同。但这种收支差额并不能使国际收支达到平衡,因为与此同时还有巨额的资金逃避。据1948年上海纱布出口记录,棉纱的输出值并未减退,反而增加。在此期间内,纱布出口的输往地60%以上是仅到香港。其实这种输出,实际并非实销,它在国外并无真实买主,而是国民党官僚资本以及某些高级官吏在自身逃离大陆之前,假运出纱布以逃避资金所致。假借纱布出口以逃避资金出国的现象,到1948年12月份为最突出,在12月份1个月内,上海出口的棉纱、棉布高达1947年同月份出口的3.79倍和3.82倍;仅此1个月的出口量占1948年全年出口比重棉纱为32.1%、棉布为35.4%。(17)这种反常情况,更足以说明这决不是国外有实销,而是逃避资金出口。

除了财政收支与国际收支上不可能实现平衡以外,对金圆券币值起决定性作用的是军事和政治局势。1948年9月24日解放军解放济南,10月15日解放锦州,19日解放长春,23日解放郑州及包头,24日解放开封,11月2日解放沈阳,东北全境解放。1949年军事形势发展更快,1月10日淮海战役胜利结束,15日天津解放,31日北平解放,2月5日行政院逃往广州,4月20日以后解放大军分路渡江,迅速解放了南京、镇江、无锡、芜湖、上海等政治经济重镇。这些军事消息和战局形势,严重影响着当时整个经济和物价,冲击着人们的心理。解放区的扩大,即是金圆券流通地区的缩小,直接的结果便是其信用日益低落、膨胀日益严重,各省地方当局为了减少金圆券的冲击,纷纷发行地方币,所以银元券出台后已基本上无法推行。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。