【摘要】:第五节 小企业会计核算过程一、会计核算的四个环节会计最终目的是向会计信息使用者提供有助于进行决策的信息。图1-18 会计报告含义及组成二、账务处理程序账务处理程序是指从取得原始凭证开始,到输出财务报表为止的过程。⑥期末,现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符。⑦期末,根据总分类账和明细分类账的记录,编制会计报表。

第五节 小企业会计核算过程

一、会计核算的四个环节

会计最终目的是向会计信息使用者提供有助于进行决策的信息。从搜集信息、加工信息,到输出信息,需要通过确认、计量、记录和报告四个环节。

(一)确认

确认含义及标准见图1-15。

图1-15 确认含义及标准

(二)计量

计量含义及基础见图1-16。

图1-16 计量含义及基础

(三)记录

记录含义及载体见图1-17。

图1-17 记录含义及载体

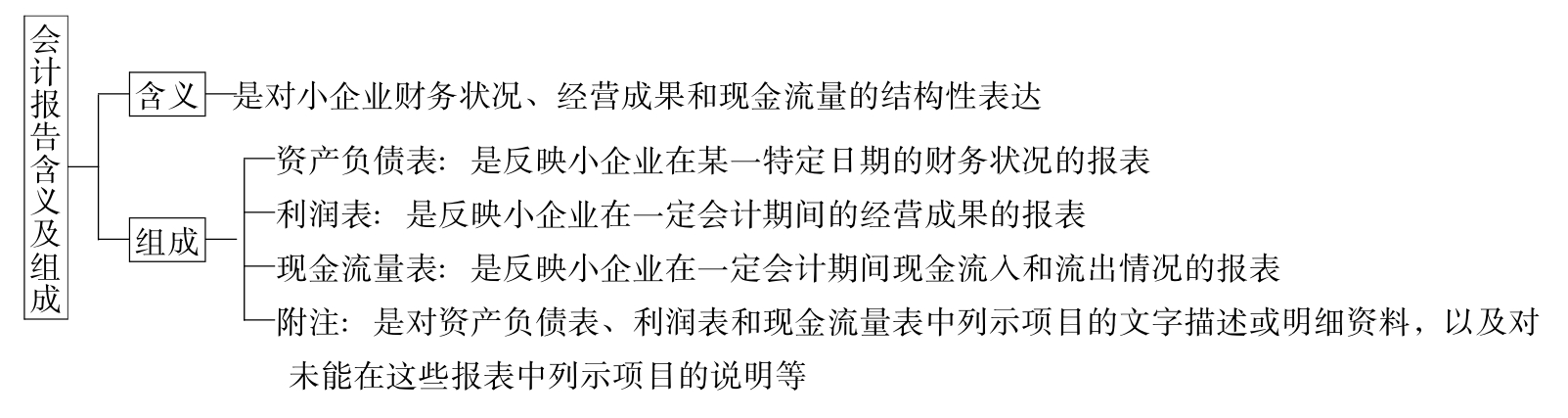

(四)报告

报告含义及组成见图1-18。

图1-18 会计报告含义及组成

二、账务处理程序

账务处理程序是指从取得原始凭证开始,到输出财务报表为止的过程。常用的有两种:

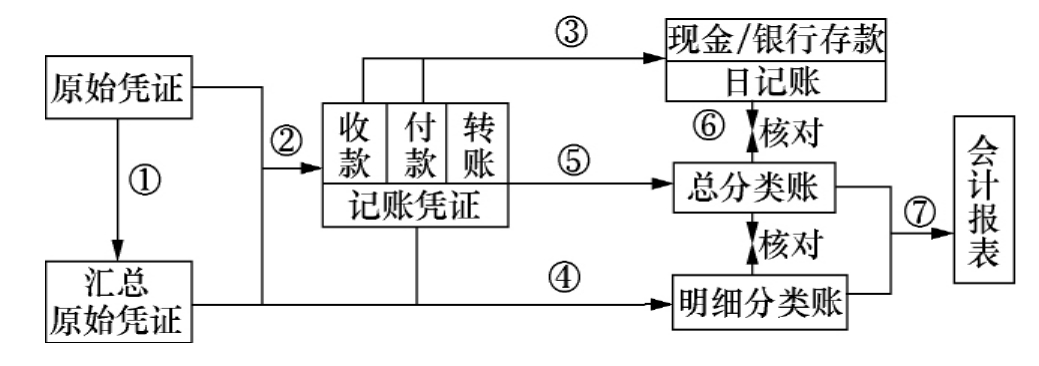

(一)记账凭证账务处理程序

一般步骤见图1-19。

图1-19 记账凭证账务处理程序

图示说明:

①根据原始凭证编制汇总原始凭证。

②根据原始凭证或汇总原始凭证编制记账凭证。

③根据收款凭证、付款凭证逐笔登记现金日记账和银行存款日记账。

④根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账。

⑤根据记账凭证逐笔登记总分类账。

⑥期末,现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符。

⑦期末,根据总分类账和明细分类账的记录,编制会计报表。

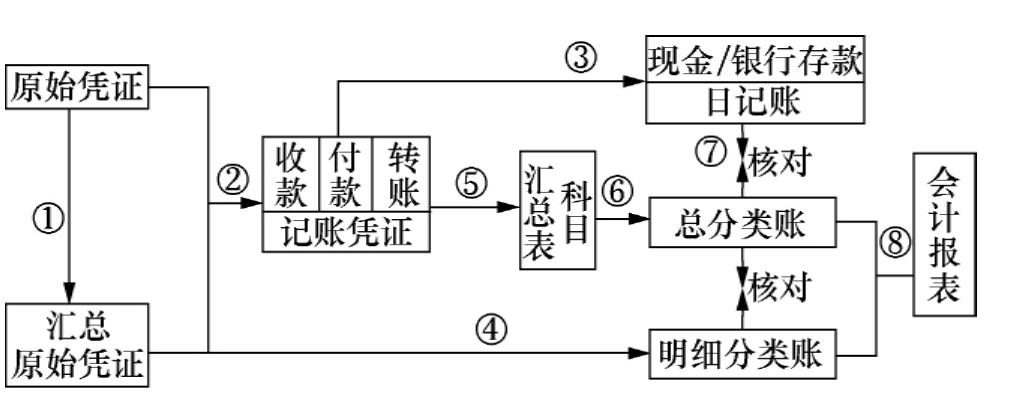

(二)科目汇总表账务处理程序

其一般步骤与记账凭证处理程序基本相同,只是增加一张科目汇总表(见表1-1),定期(5天或10天)汇总后再记入总分类账,可以减少记账手续,见图1-20。

表1-1 科目汇总表

图1-20 科目汇总表账务处理程序

三、会计查错改错方法

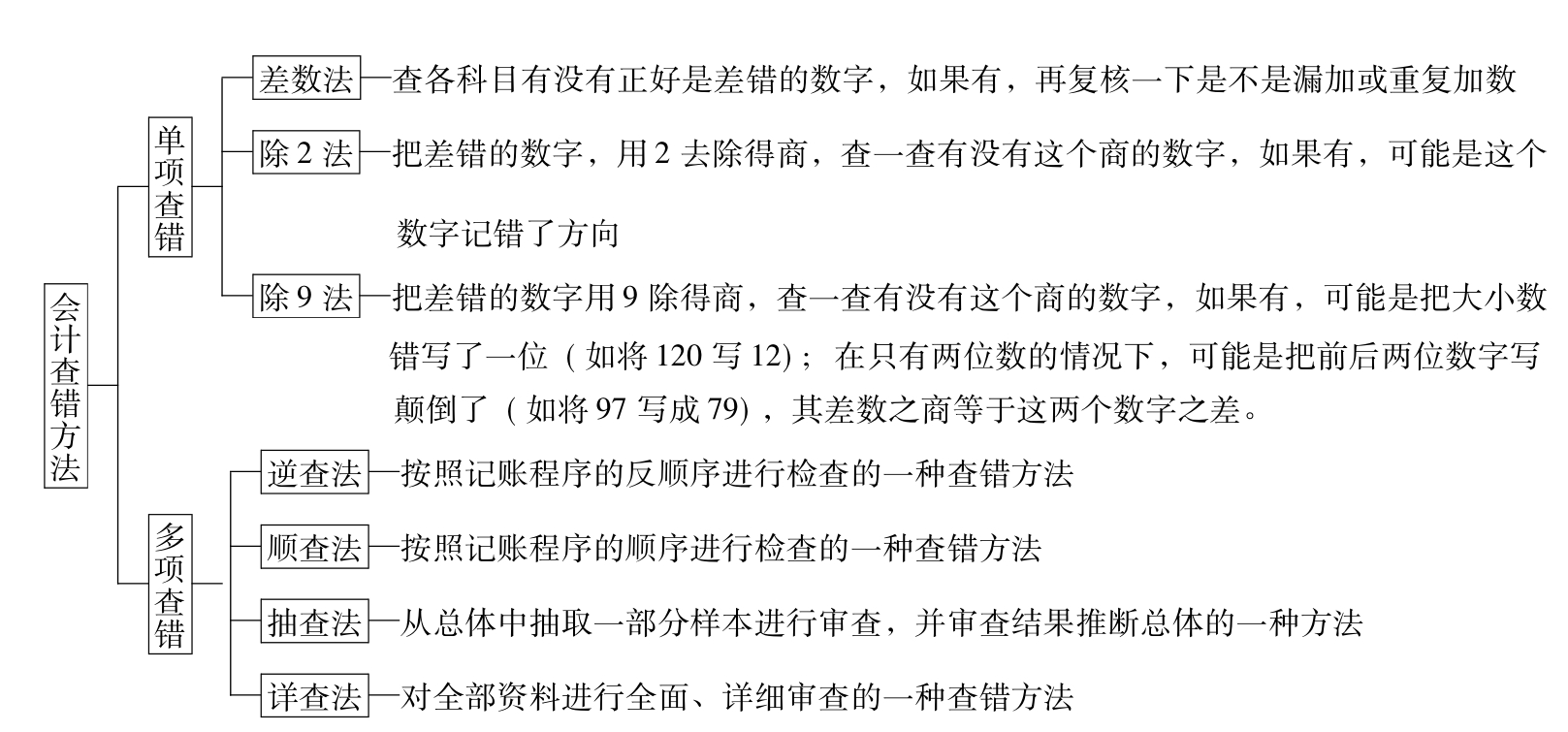

(一)会计查错方法

见图1-21。

图1-21 会计查错方法

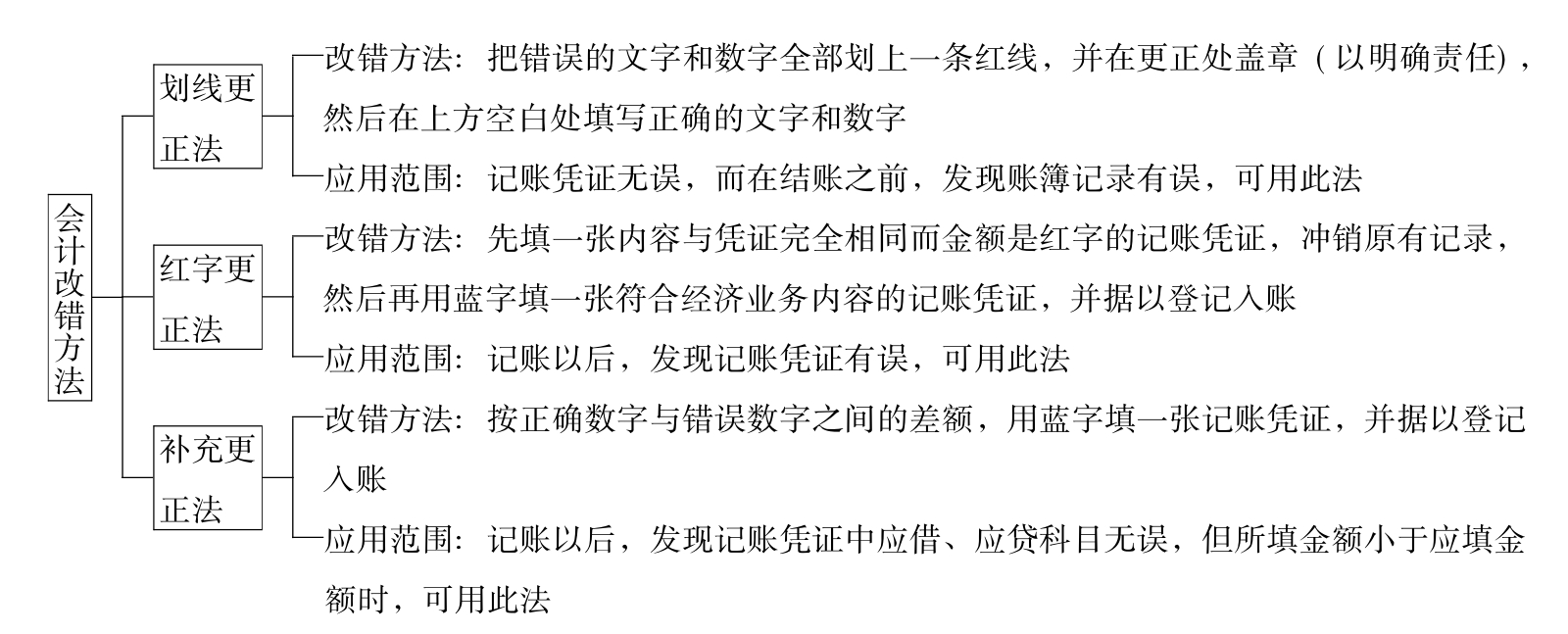

(二)会计改错方法

见图1-22。

图1-22 会计改错方法

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。