第二节 施工企业会计核算特征

一、施工企业会计核算特点

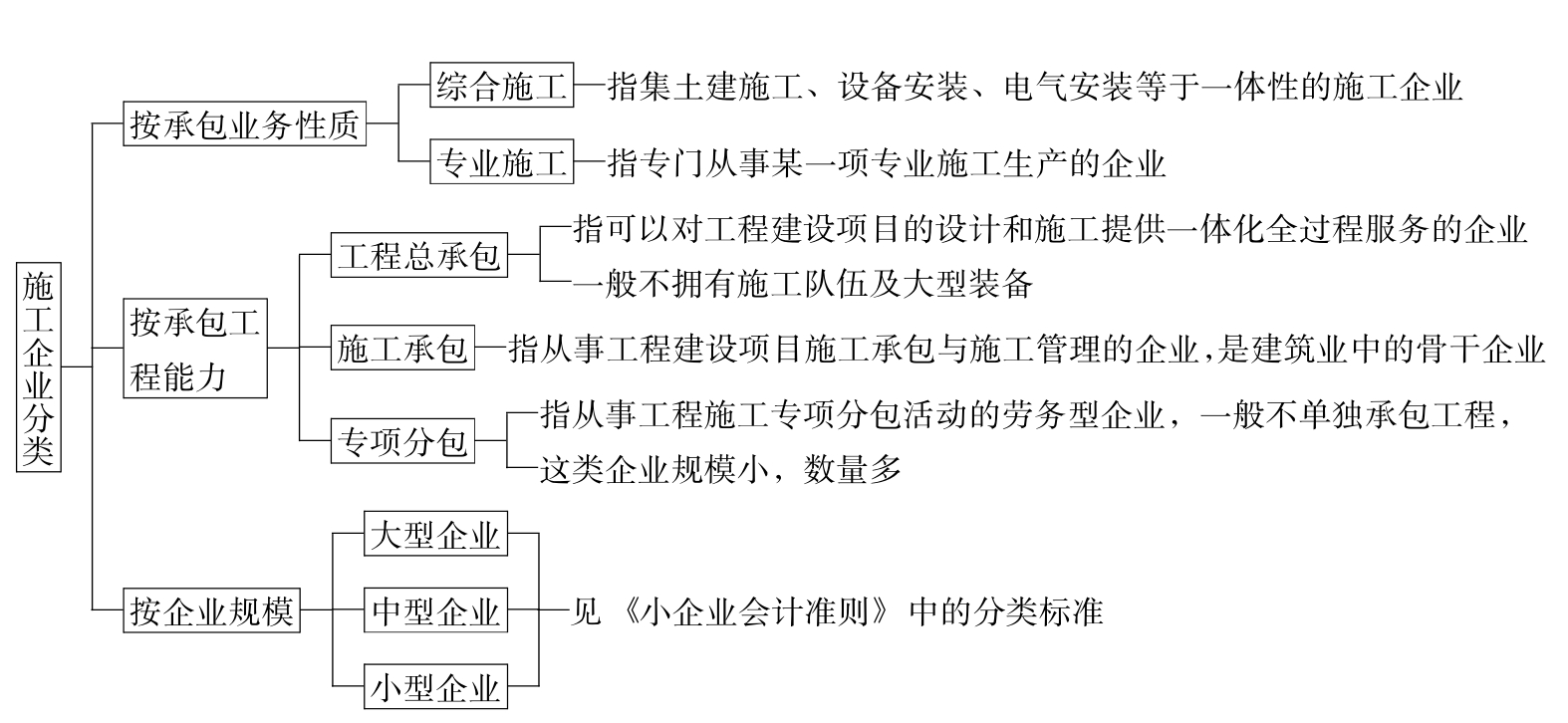

(一)施工企业的分类

施工企业按一定标准可分为以下几类,见图8-1。

图8-1 施工企业分类

(二)施工企业生产经营特征

施工企业与其他行业比较,具有以下特征,见图8-2。

图8-2 施工企业生产经营特征

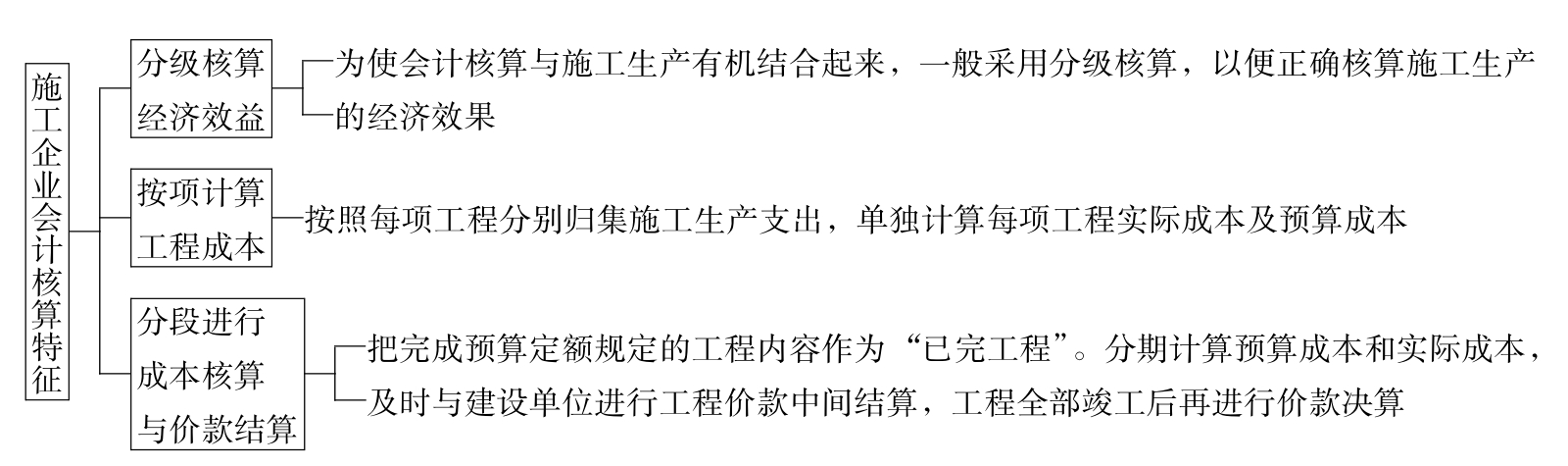

(三)施工企业会计核算特征

施工企业生产经营特征,导致了反映企业经济活动的会计与其他行业会计不同的特点,见图8-3。

图8-3 施工企业会计核算特征

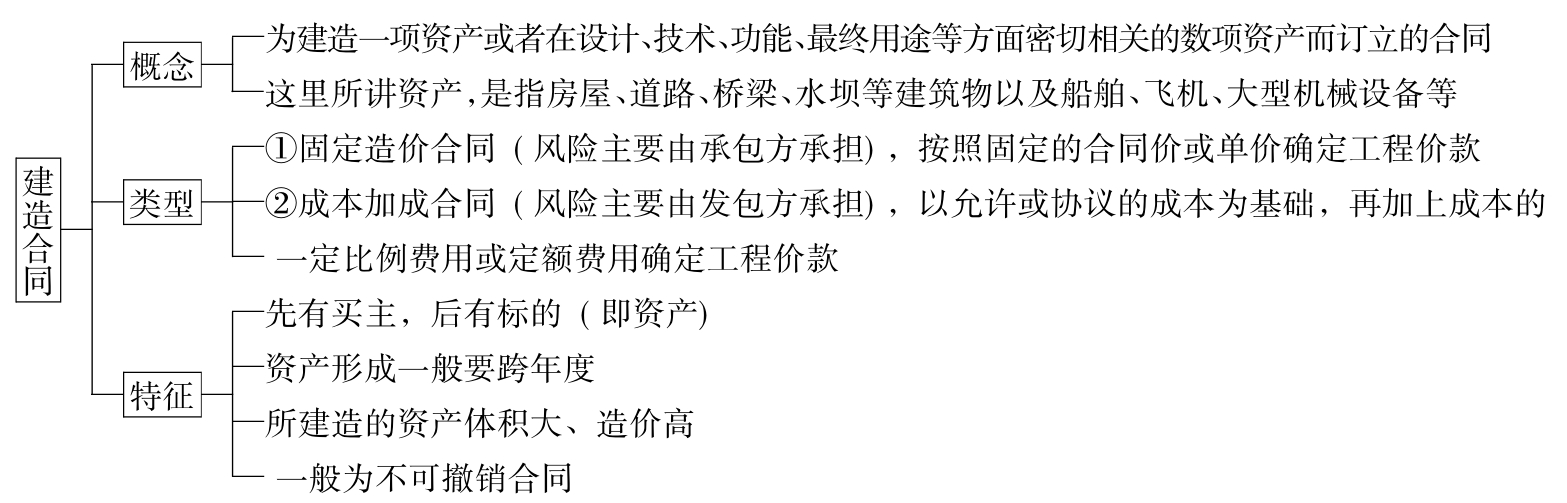

二、施工企业建造合同分立与合并

(一)建造合同概念及特征(见图8-4)

图8-4 建造合同概念、类型及特征

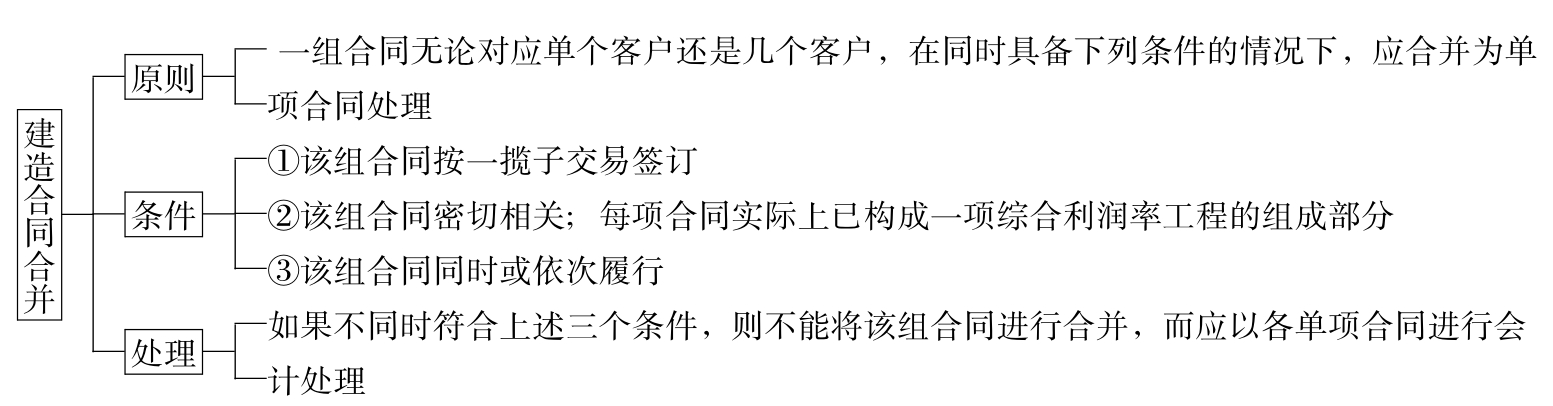

(二)建造合同的分立与合并

1.建造合同的分立原则及条件,见图8-5。

图8-5 建造合同分立原则及条件

2.建造合同的合并原则及条件,见图8-6。

图8-6 建造合同合并原则及条件

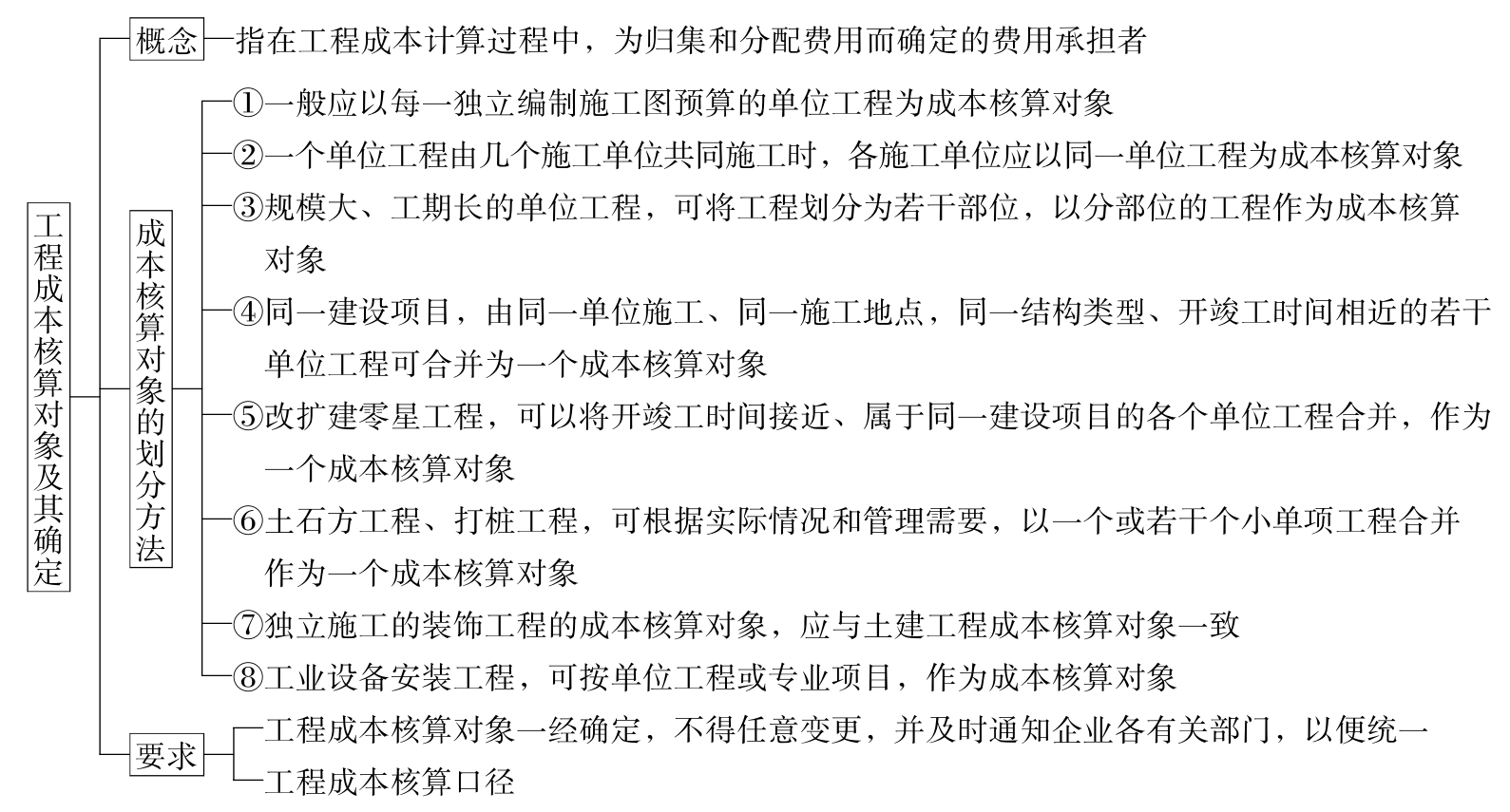

三、施工成本核算对象的确定

见图8-7。

图8-7 工程成本核算对象确定及要求

施工企业,可以按照订立的单项合同确定成本核算对象,单项合同包括建造多项资产的,企业应按照企业会计准则规定的合同分立原则,确定建造合同的成本核算对象。为建造一项或数项资产而签订一组合同的,按合同合并的原则,确定建造合同的成本核算对象。

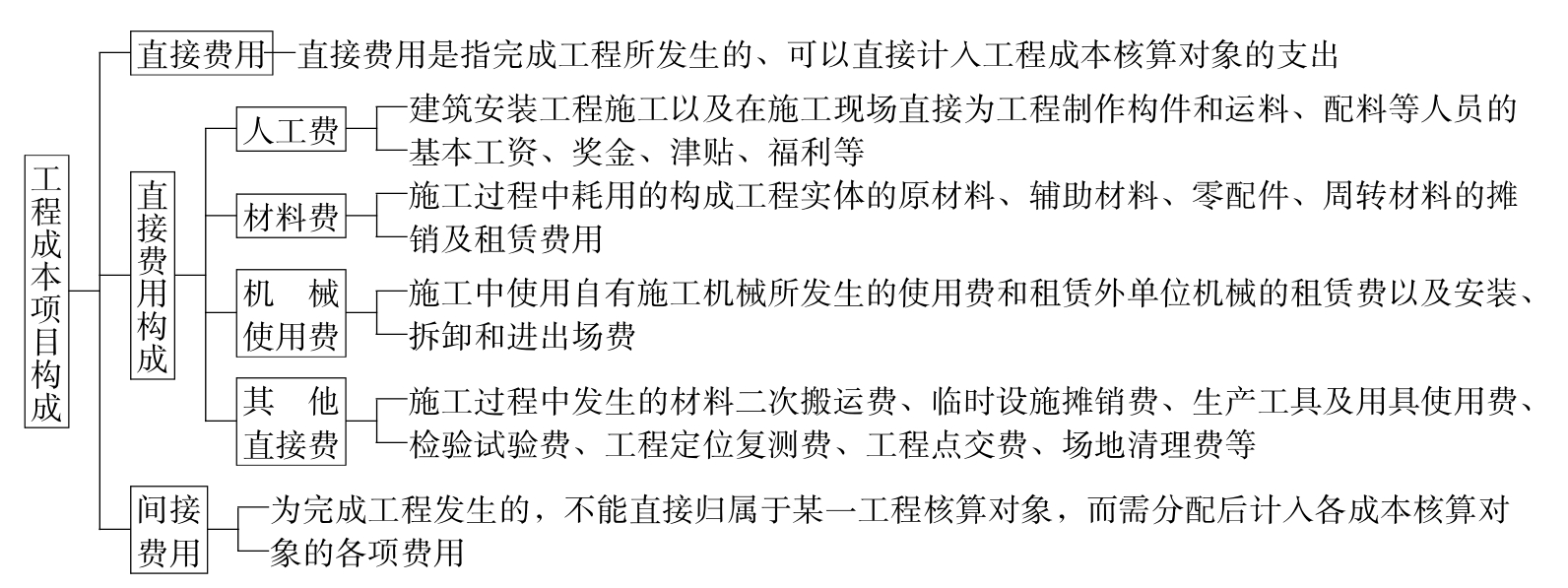

四、施工成本项目设定

见图8-8。

施工企业按照成本支出的经济用途,可以设置人工费、材料费、机械使用费、其他直接费用和间接费用等成本项目。施工企业将部分工程分包的,还可以设置分包成本项目。

图8-8 工程成本项目构成

工程成本不包括下列费用:

①企业行政管理部门为组织和管理生产经营活动所发生的管理费用。

②船舶等制造企业的销售费用。

③企业因筹集生产经营所需资金而发生的财务费用。

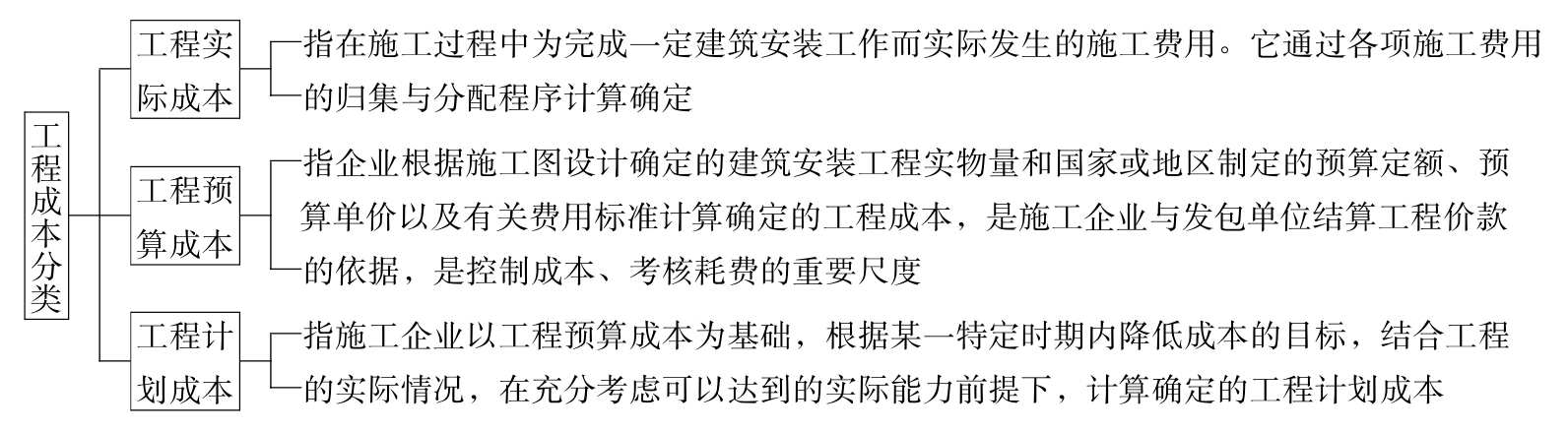

五、工程成本的分类

见图8-9。

图8-9 工程成本分类

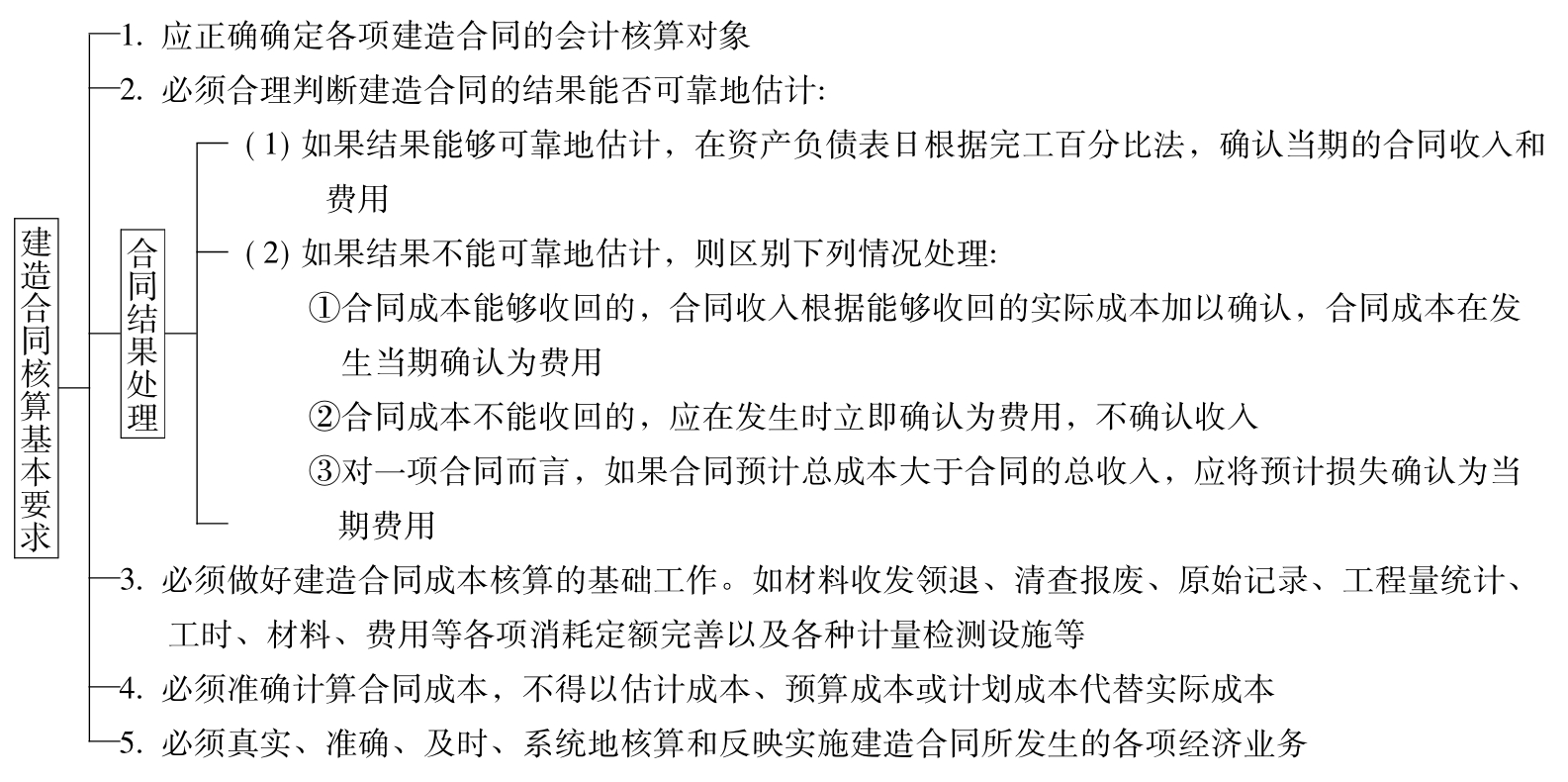

六、建造合同核算的基本要求

见图8-10。

图8-10 建造合同核算基本要求

七、施工核算科目及流程

根据《小企业会计准则》规定和施工企业特点,施工企业会计核算应设置机械作业、工程施工、主营业务收入、主营业务成本、营业税金及附加、应交税费等科目,其核算内容及账务处理如下:

(一)机械作业核算,通过“机械作业”科目核算

1.核算内容:

(1)“机械作业”科目核算施工企业及其内部独立核算的施工单位、机械站和运输队等使用自有施工机械和运输设备进行机械作业(含机械化施工和运输作业等)所发生的各项费用。

(2)施工企业及其内部独立核算施工单位,从外单位或本企业其他内部独立核算单位租入施工机械发生的机械租赁费,在“工程施工”科目核算,不在“机械作业”科目核算。

2.核算对象和成本项目归集:

(1)机械作业应按照施工机械或运输设备种类进行明细核算。

(2)施工企业内部独立核算的机械施工单位、运输单位,使用自有机械进行施工或运输所发生的各种费用,应按照成本核算对象和成本项目进行归集。

(3)成本项目一般可分为职工薪酬、燃料及动力、折旧及修理、其他直接费用,以及间接费用分摊。

3.账务处理:

(1)费用支出:施工企业发生的机械作业支出,借记“机械作业”科目,贷记“银行存款”、“原材料”、“应付职工薪酬”、“累计折旧”等科目。

(2)费用分摊:期(月)末,施工企业及其内部独立核算的施工单位、机械站和运输队,为本企业承包的工程进行机械化施工和运输作业的成本,应转入承包工程的成本,借记“工程施工——合同成本”科目,贷记“机械作业”科目。

(3)对外服务成本分摊:对外单位、专项工程提供机械作业(含运输)服务应分摊成本时,借记“生产成本(或劳务成本)”科目,贷记“机械作业”科目。

“机械作业”科目期末应无余额。

(二)施工成本核算

通过“工程施工”科目核算。

1.直接成本:

(1)备料:购入工程用料,借记“原材料”等科目,贷记“银行存款”、“应付账款”等科目;购入钢模板、木模板、脚手架等,借记“周转材料(在库)”科目,贷记“银行存款”、“应付账款”等科目。

(2)领料:领用周转材料时,借记“周转材料(在用)”科目,贷记“周转材料(在库)”科目;工程材料有时不办领用手续,月末可用实地盘存法倒轧领用数量,借记“工程施工——合同成本”科目,贷记“原材料”科目。

(3)开支和确认其他费用:施工企业进行合同建造时发生的人工费、材料费、机械使用费以及施工现场材料的二次搬运费、生产工具和用具使用费、临时设施分摊等其他直接费用,借记“工程施工——合同成本”科目,贷记“银行存款”、“周转材料(摊销)”、“应付职工薪酬”、“临时设施摊销”等科目。

2.间接费用的汇集和分摊:

(1)发生施工、生产单位管理人员薪酬、财产保险费、工程保修费、固定资产折旧费、应计入工程成本的借款费用等间接费用,借记“工程施工——间接费用”科目,贷记“应付职工薪酬”、“银行存款”、“累计折旧”、“应付利息”等科目。

(2)期(月)末,应采用适用标准将间接费用分配计入有关合同成本,借记“工程施工——合同成本”科目,贷记“工程施工——间接费用”科目。

(三)收入与成本核算

施工收入通过“主营业务收入”科目核算,施工收入的成本通过“主营业务成本”科目核算。

1.收入与成本确认原则。

《小企业会计准则》第六十二、六十三条规定:

①小企业提供劳务的收入,是指小企业从事建筑安装……以及其他劳务服务活动取得的收入。

②同一会计年度开始并完成的劳务,应当在提供劳务交易完成且收到或取得收款权利时,确认提供劳务收入;提供劳务收入的金额为从接受劳务方已收或应收的合同或协议价款。

③劳务的开始和完成分属不同会计年度,应当按照完工进度确认提供劳务收入。年终,按照提供劳务收入总额乘以完工进度扣除以前会计年度累计已确认劳务收入后的金额,确定本年度劳务收入;同时,按照估计的提供劳务成本总额乘以完工进度扣除以前会计年度累计已确认营业成本后的金额,结转本年度营业成本。

2.收入和成本确认的账务处理。

(1)按以上规定确认合同收入时,借记“应收账款”、“预收账款”等科目,贷记“主营业务收入”科目。

(2)按以上规定结转合同成本时,借记“主营业务成本”科目,贷记“工程施工——合同成本”科目。

应予说明的是:①上述“合同成本”一词,正常情况下应理解为“成本”或“实际成本”,不应理解合同规定的成本,建设工程施工合同的内容也不应包括履行合同的成本。②《企业会计准则》账务处理将应确认收入与应确认营业成本放在一个分录中处理,其差额确认为“合同毛利”,其应收工程款和应转销工程施工账面价值均通过“工程结算”科目处理。《小企业会计准则》不设“工程结算”科目,确认的收入直接与应收、预收工程款对转,确认的营业成本直接转销工程施工账面价值,不涉及“合同毛利”。因此,《小企业会计准则》的“工程施工”科目期末余额,只是未完工的建筑合同成本,不应包括《小企业会计准则》“工程施工”科目使用说明所述的“合同毛利”。

(四)工程税收和工程决算

通过“营业税金及附加”、“所得税”等科目核算。

1.税收。

(1)企业所得税。

《企业所得税法实施条例》第二十三条规定:企业从事建筑、安装、装配工程……持续时间超过12个月的,按照纳税年度内完工进度或者完成工作量确认收入的实现。

以上规定与《小企业会计准则》的规定基本相同,不同点只是税收上规定是超过12个月,而《小企业会计准则》的规定只是开始和完工分属不同年度。对于比如第一年4月开工至次年2月完工的不超过12个月的工程项目,执行《小企业会计准则》的规定在第一年年终按完工进度确认收入并计入应纳税所得额,税务机关一般不会提出异议的。因此,在所得税处理上,工程施工按《小企业会计准则》确认收入和成本,一般应认为与税收上不存在冲突。

(2)营业税。

《营业税暂行条例》及其《实施细则》规定:

①营业税的纳税义务发生时间为纳税人提供劳务……并收讫营业收入款项或者取得索取营业收入款项凭证的当天;

②纳税人提供建筑业或者租赁业劳务,采用预收款方式的,其纳税义务发生时间为收到预收款的当天。

对于应交营业税的确认,不计入工程施工成本,应借记“营业税金及附加”科目,贷记“应交税费——应交营业税”科目。

2.竣工决算,通过“主营业务收入”核算。

(1)收入。工程项目竣工时,经验收合格交付建设单位(发包人)时,往往按决算价款总额开具建筑工程发票,但此时多数工程款已预付给施工企业,施工企业凭发票收款联入账时,应以发票金额扣除已预收并按完工进度确认收入款项后的余额,借记“应收账款”、“银行存款”等科目,贷记“主营业务收入”科目;如果竣工前虽然已预收部分工程款但尚未据以确认收入的,则应按发票金额扣除已确认收入后的金额,借记“应收账款”、“预收账款”、“银行存款”等科目,贷记“主营业务收入”科目。以上情况下,均应在记账凭证摘要栏注明以前确认收入、计算营业税的时间和金额。

(2)成本费用的后续处理:

①应计提的周转材料摊销、临时设施摊销、固定资产折旧,均应在工程结束前提足,计入“工程施工——合同成本、间接费用”。

②应当对拆卸的脚手架等周转材料进行清查盘点,尚可使用入库保存时,按其原价借记“周转材料(在库)”科目,按报废的周转材料已提摊销,借记“周转材料——摊销”科目,按报废周转材料残值变卖收入或估计收入,借记“银行存款”、“原材料”等科目,按清查盘点的全部周转材料的原价,贷记“周转材料(在用)”科目,按其差额,借记“工程施工——合同成本”科目。如果可用周转材料转移到另一工地,则上述“在库”改为“在用”,但应另外设立明细科目。

③拆除临时设施,其拆除损益记入营业外收支,不涉及合同成本。

(3)结转营业成本。上述后续费用结清后,应将间接费用转入合同成本,再按此时合同成本余额,借记“主营业务成本”科目,贷记“工程施工——合同成本”科目。

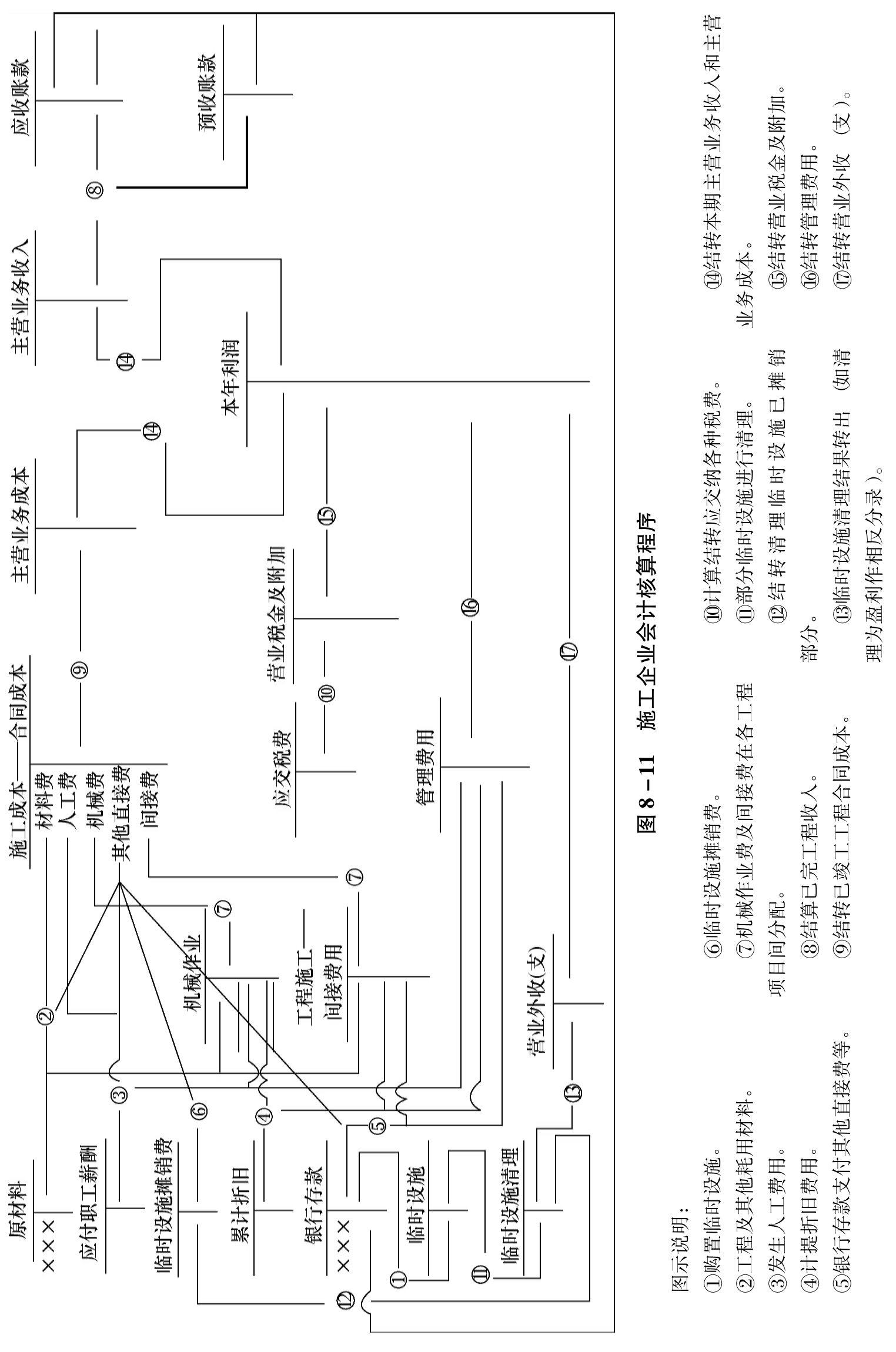

(五)施工成本核算流程

见图8-11。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。