第三节 开发成本费用归集与分配

一、材料物资费用归集与分配

(一)采用出包方式

根据领料单、设备出库单等凭证,按其用途分别记入“开发成本”等有关科目。

【例1】华昌房地产开发公司本期材料物资发出业务有:①房屋开发项目甲工程领用电梯交付安装成本25万元;②配套的空调设备交付安装成本12万元;③拨付承包单位三建公司钢材一批成本5万元,抵作预付工程款,④企业所属二分公司领用机械配件2000元,用于设备修理;⑤行政管理部门汽车用油1000元。分录如下:

如材料采用计划成本计价,还应于月终结转材料成本差异。下例同。

(二)采用自营方式

属于直接费用可根据领料凭证直接记入有关成本计算对象。但如果在同一施工现场,由同一施工队进行两个以上开发项目的施工,会发生共同耗用的材料。例如砖、瓦、灰、石的耗用。对这类材料费用则可按预算定额耗用量的比例,在各开发项目之间进行分配。计算公式如下:

分配率=材料实际耗用总量÷各开发项目材料定额耗用总量

某开发项目应负担材料费用=该开发项目材料定额耗用量×分配率×材料单价

【例2】华昌房地产开发公司开发项目A工程和B工程,共同耗用空心砖59590块,定额耗用量为A工程27000块,B工程32000块,单价每块0.16元。每项工程应负担:

分配率=59590÷(27000+32000)=1.01

A工程材料费用=27000×1.01×0.16=4363.20(元)

B工程材料费用=32000×1.01×0.16=5171.20(元)

也可用“工程施工”科目,进行账务处理及成本核算。

二、人工费的分配

(一)采用出包方式

应根据员工所处工作岗位、出勤情况、工资标准计算出每位员工应得工资,再按工资的一定比例分摊职工福利费。

【例3】华昌房地产开发公司本月应支付工资40000元,其中行政管理人员15000元,专设销售机构人员5000元,内部独立核算的一分公司管理人员8000元,第二分公司管理人员12000元。按规定分摊实际发生福利费14%。

![]()

(二)采用自营方式

建筑安装工人工资和福利费一般属于直接费用,可直接计入有关成本的计算对象。但是如果在同一施工现场、同一施工队同时进行两个以上开发项目的施工,其工资福利费需按工时或工日的比例分配计入各开发项目。分配计算公式如下:

分配率=建安队工资薪金及福利费÷各项目实用(或定额)工日之和

某开发项目应负担工资薪金及福利费=该开发项目实用工日×分配率

【例4】华昌房地产开发公司,A、B开发项目共发生建筑安装工人工资28000元,A工程用230工日,乙工程用120工日。职工福利费按实际发生额(在14%范围内)分摊,人工费分配如下:

分配率=28000÷(230+120)=80元/日

A工程应负担工资=230×80=18400(元)

B工程应负担工资=120×80=9600(元)

三、固定资产折旧费分配

(一)采用出包方式

月终根据各部门使用固定资产及该资产的折旧率,计算各部门单位应负担的折旧费。管理部门负担部分计入“管理费用”,内部独立核算单位负担部分,记入“开发间接费用”科目。

【例5】华昌房地产开发公司本月折旧费用分配是:管理部门4000元,第一分公司2600元,第二分公司7400元。账务处理为:

(二)采用自营方式

施工机械等折旧费应直接记入“开发成本”或“工程施工”账户,需要说明的是,自营工程所使用的机械设备所发生的各项费用,如机上人员的工资及福利费、机械设备折旧及维修费、燃料及动力费等,应首先在“开发成本”或“工程施工”账户设置机械使用费明细账,归集所发生的各项费用,期末再按受益开发项目使用台班比例分配计入各开发项目成本,具体分配方法比照工资费用的分配进行。

【例6】某自营方式施工的开发企业,对施工机械计提折旧费9000元,则账务处理为:

![]()

四、以银行存款支付的其他费用的分配

用银行存款支付费用分两类:一类是支付的日常管理费用,如办公费用、差旅费、保险费等,在费用发生时按受益部门分别记入“管理费用”和“开发间接费用”账户。另一类是用银行存款支付开发项目的直接费用。这部分费用归集分配方法如下:

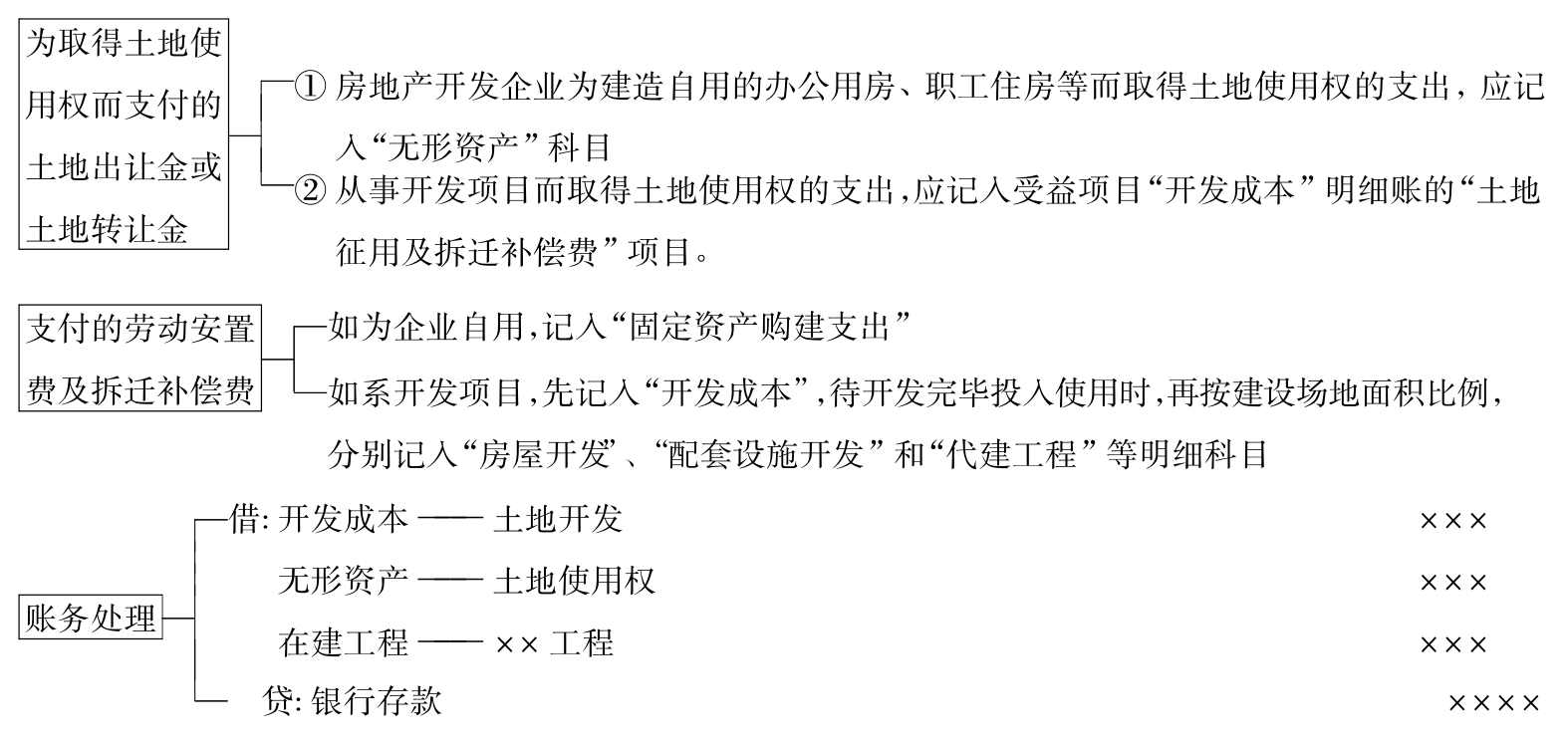

(一)土地征用及拆迁补偿费的归集与分配

见图9-6。

图9-6 土地征用及拆迁补偿费的归集与分配

(二)房地产开发前期费用的归集与分配

开发项目的前期工程费包括发生的规划设计费、可行性研究费、工程水文地质及工程地质勘察费、测绘费及“三通一平”等支出。这部分支出能够分清成本计算对象的,应直接记入“开发成本”科目所属成本计算对象的“前期工程费”成本项目。应由两个以上成本计算对象负担的,可按一定标准分配计入各开发项目的成本计算对象,分配方法可根据具体费用细目而定。如测绘费、“三通一平”费等,可按各开发项目的占地面积比例分配,而设计费、可行性研究费,可按核算比例或建筑面积比例分配。账务处理为:

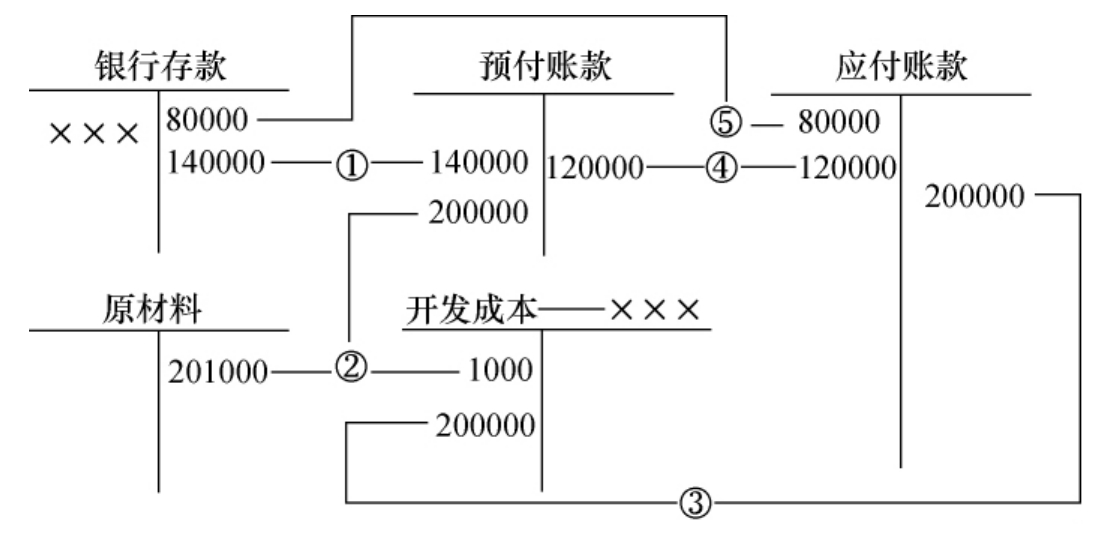

(三)建筑安装工程费的归集与分配

建安工程采用出包方式施工,房地产开发公司应按合同规定预付工程款和备料款。承包单位应按合同规定的结算办法,定期提出“工程价款结算账单”与发包单位办理工程款结算。发包单位经审核,在扣除本次结算应扣回的预付工程款和预付备料款后,支付工程款净额。账务处理见图9-7。

图9-7 建安费的归集与分配

图示说明:

①开发企业预付承包单位工程款140000元。

②开发企业拨付承包单位材料一批实际成本201000元,计划成本200000元。

③承包单位转来“工程价款结算账单”,要求支付已完建安工程款200000元,其中土地开发项目丙工程40000元,房屋开发项目甲工程160000元。

④本次结算应扣回预付工程款12000元,扣回预付备料款8000元。

⑤净额80000元用支票付清。

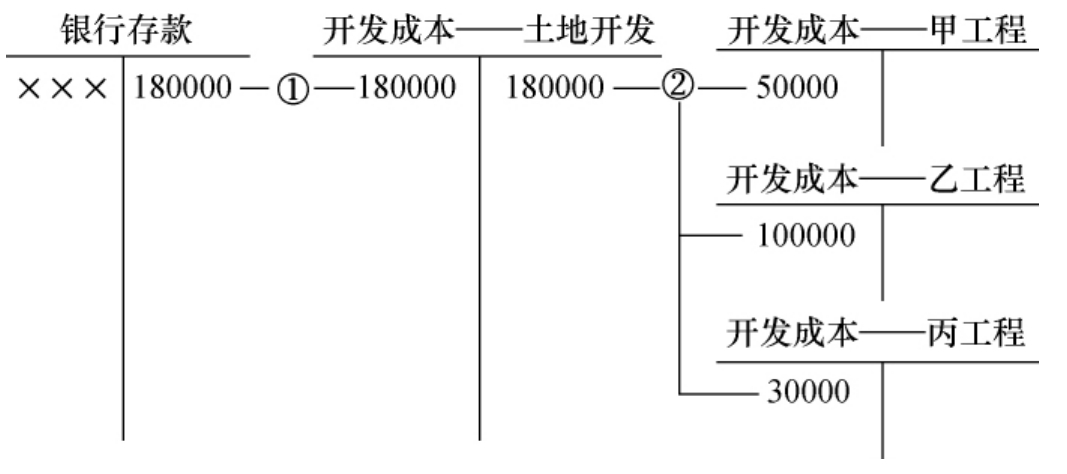

(四)基础设施费的归集与分配

开发企业在开发建设过程中为道路、供水、供电、供气、排污、排洪、通信、照明、环卫和绿化等工程发生支出,可直接计入相关项目成本。如果同时开发两个或两个以上项目,则这些基础设施费先在“开发成本”所属“土地开发”下设明细账户进行归集。待土地开发完毕后,将这部分费用按预算或建筑面积的比例分配计入有关开发项目的“基础设施费”成本项目。账务处理见图9-8。

图9-8 基础设施费的归集与分配

图示说明:

①支付基础设施开发费18万元。

②土地开发完毕后,按面积比例分配计入相关项目成本。

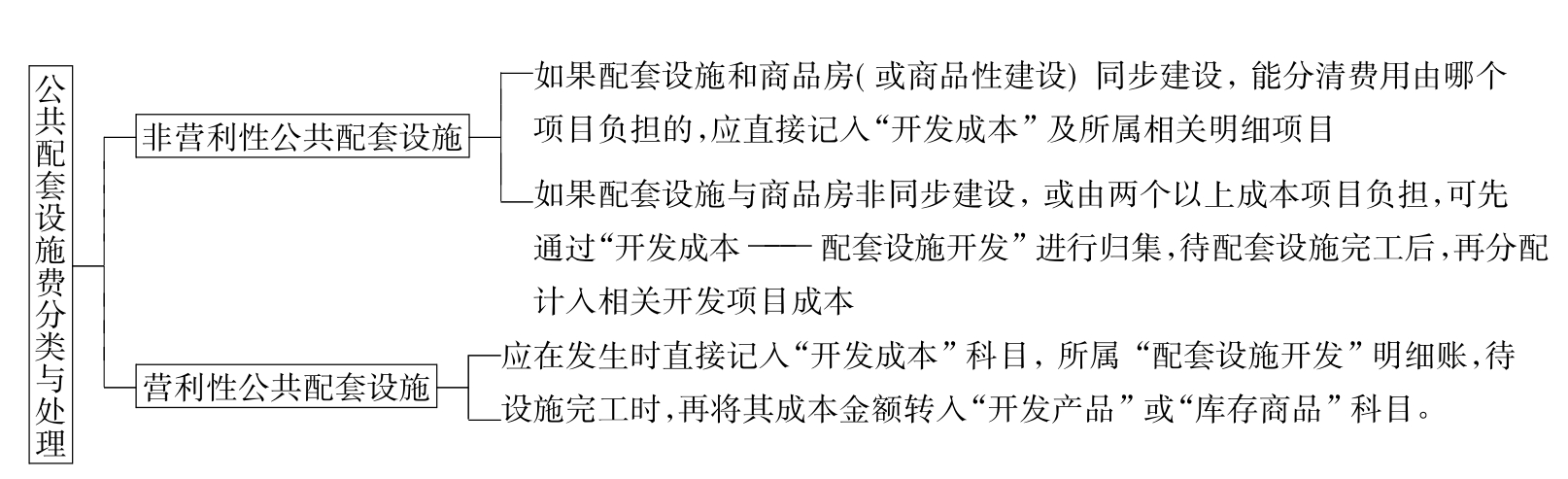

(五)公共配套设施费的归集与分配。

公共配套设施费分为计入商品房和商品性建设场地成本配套设施及可以有偿转让的两部分,见图9-9。

图9-9 公共配套设施费分类及处理

采用自营方式施工的工程,如果工期长、耗资巨大,为了加强自营工程成本核算,可按“工程施工”企业成本计算方法,进行成本核算。

五、开发间接费用的分配

开发间接费用是指企业所属各分公司直接组织、管理开发项目发生的各项支出。包括职工工资、办公费、通信费等。如果开发公司本月只从事一个开发项目的建设,则可将开发间接费用总额直接结转到该开发项目的开发成本明细账。如果开发公司本月从事两个或两个以上开发项目,则应按一定标准分配计入各开发项目的开发成本。分配标准有:

(一)预算(或计划)间接费用比例法

它是将实际发生的开发间接费用,按各开发项目预算(或计划)开发间接费用比例进行分配的一种方法。计算公式为:

分配率=本月实际发生的开发间接费用÷本月各开发项目预算(或计划)开发间接费用之和

某开发项目应负担开发间接费用=该开发项目预算(或计划)开发间接费用×分配率。

(二)直接费用比例法

它是将实际发生的开发间接费用,按各开发项目直接费用的比例进行分配的一种方法。计算公式为:

分配率=本月实际发生的开发间接费用÷本月各开发项目的直接费用之和

某开发项目应负担开发间接费用=该开发项目直接费用×分配率

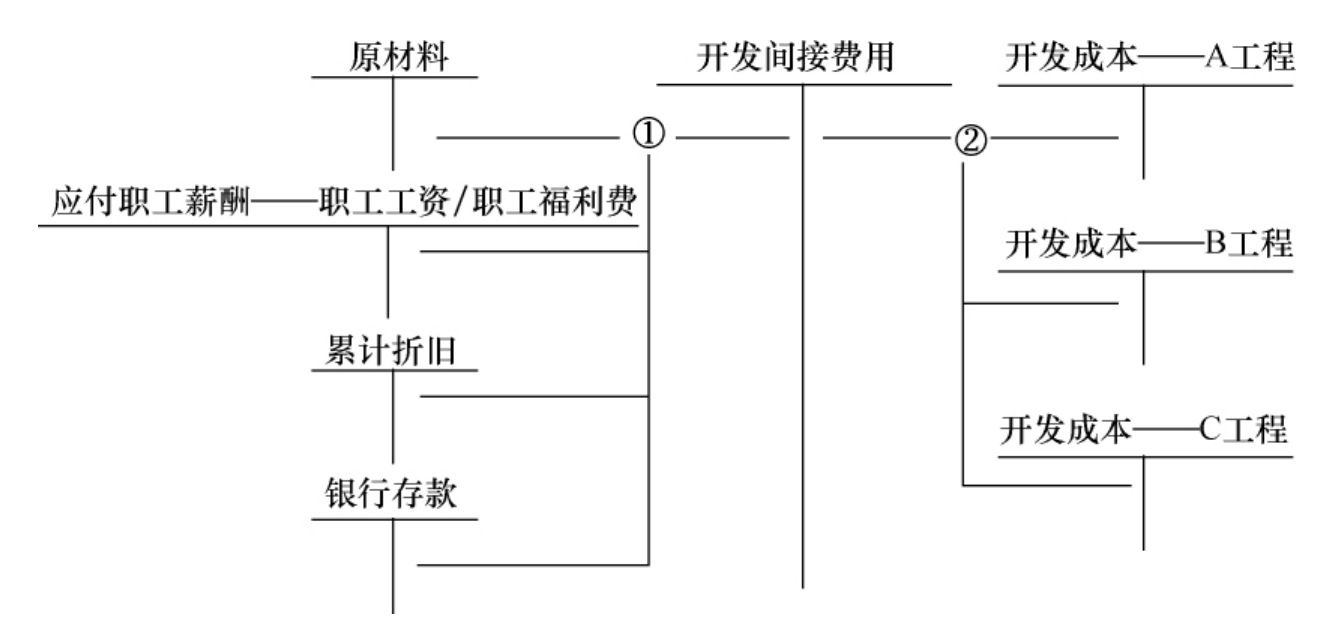

(三)开发间接费用归集与分配的账务处理

见图9-10。

图9-10 开发间接费用的归集与分配

图示说明:

①归集发生的各项开发间接费用。

②通过一定标准分配开发间接费用于各开发项目。

通过上述成本支出的归集和费用,应由本月开发项目成本负担的各项支出均已记入了“开发成本”总账及所属二级账和三级明细账,并按成本项目进行了分配归集。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。