【摘要】:第六节 配套设施成本计算与结转一、配套设施分类按照城市规划的要求,企业开发商品房住宅小区一般要建设配套设施,根据财务制度规定的分类及内容列示见图9-13。房屋开发项目A、B分别预提“居委会”工程费用36000元和60000元。图9-16 配套设施费成本结转图示说明:①②已竣工验收预提未完配套设施——居委会。

第六节 配套设施成本计算与结转

一、配套设施分类

按照城市规划的要求,企业开发商品房住宅小区一般要建设配套设施,根据财务制度规定的分类及内容列示见图9-13。

图9-13 配套设施分类

二、配套设施开发成本的计算与结转

配套设施开发成本的计算与土地开发和房屋开发的成本计算方法基本相同。明细账户见表9-2。

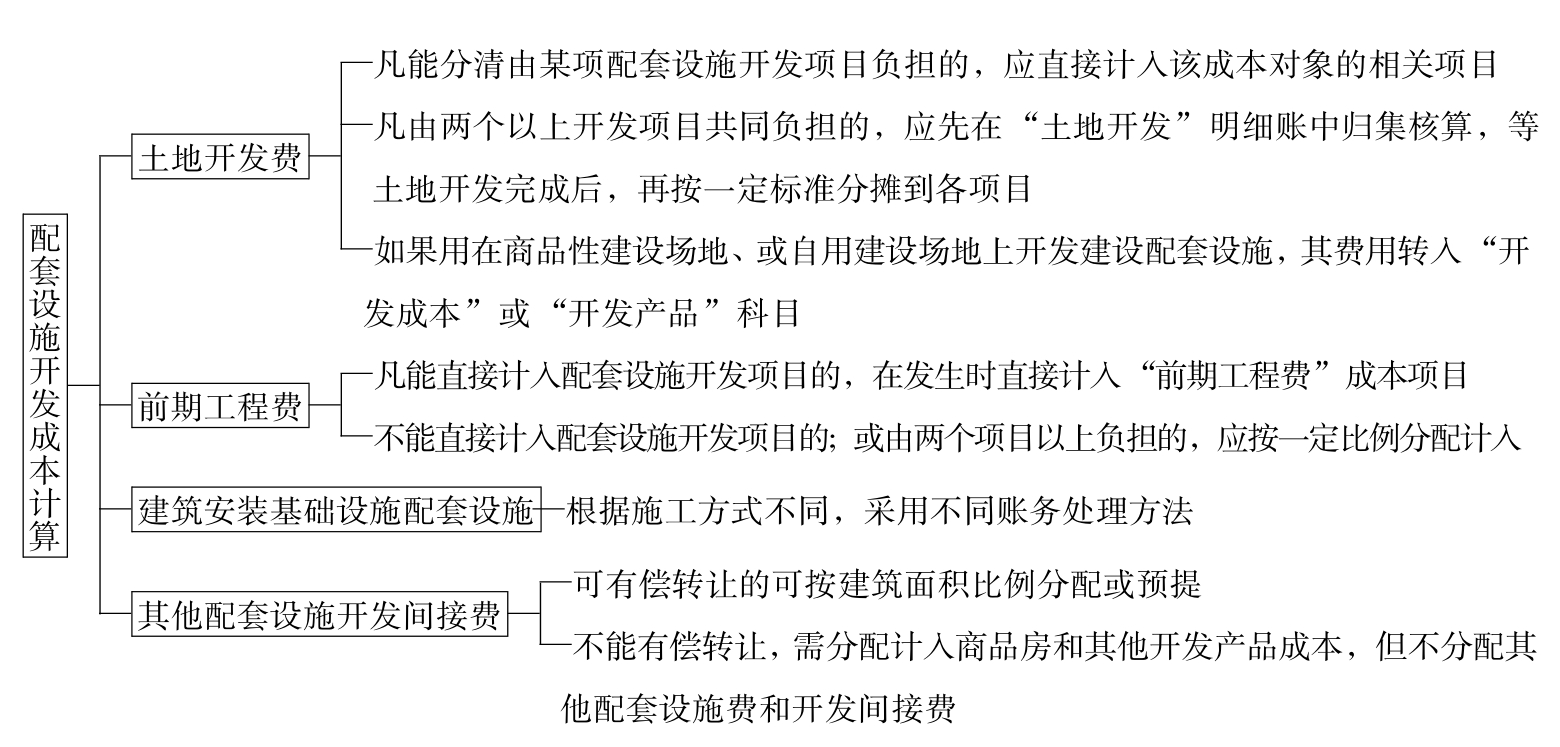

(一)配套设施开发成本的计算

见图9-14。

图9-14 配套设施开发成本的计算

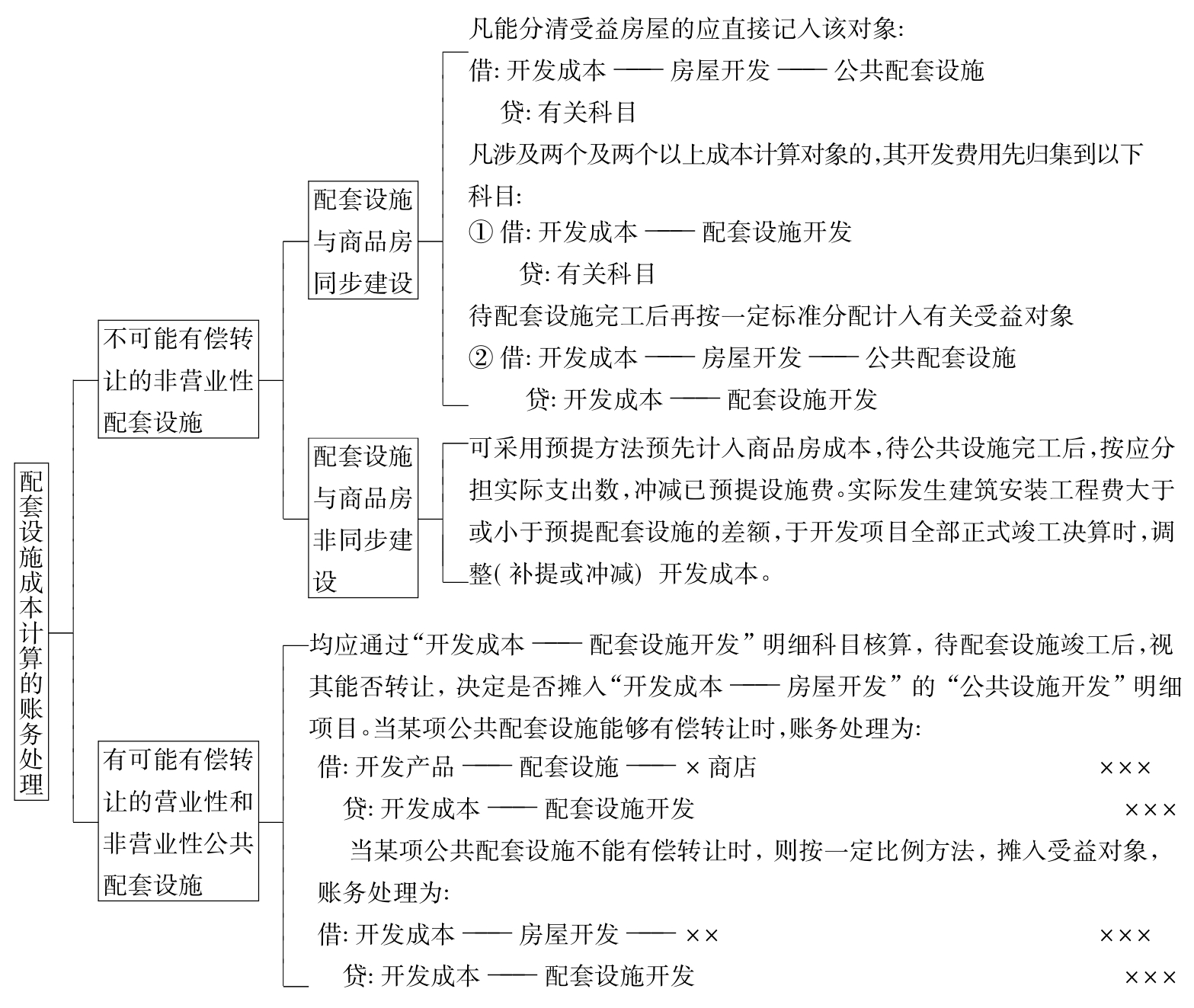

(二)配套设施开发成本账务处理

见图9-15。

三、已完配套设施成本的结转

1.凡准备作为商品有偿转让的配套设施,以及本企业将用于出租或作为第三产业经营用房的配套设施。

如某公司完成健身用房一套,计300万元。

应作如下账务处理:

![]()

2.不能有偿转让的非经营性配套设施和按规定应计入土地和商品房成本的其他配套设施。其实际成本结转分两种情况:

图9-15 配套设施成本计算的账务处理

(1)配套设施与土地、商品房等同步建设的,发生配套设施费,按一定比例在受益项目之间进行分配,如锅炉房已建成共20万元,按建筑面积分配后,其账务处理为:

(2)配套设施与商品房或商品性建设场地非同步建设的,可采用预提办法先计入商品房成本,开发完成后将实际成本冲减预提费用。

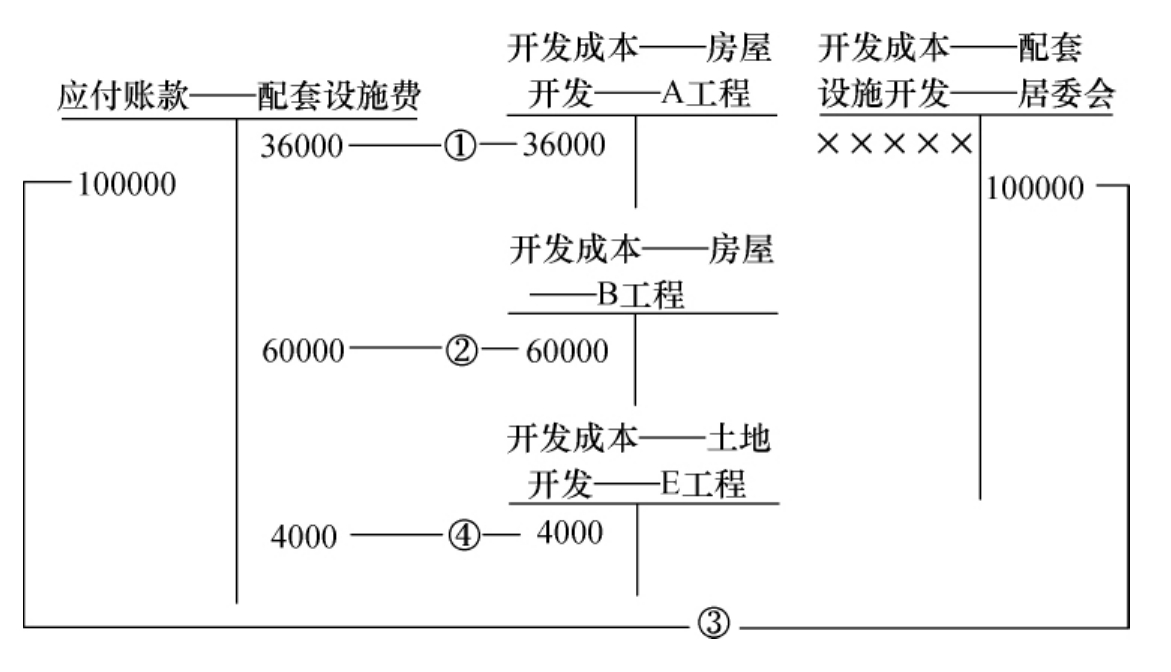

【例12】华昌房地产开发公司开发A、B工程已竣工验收,其配套设施“居委会”现已竣工,实际成本100000元。房屋开发项目A、B分别预提“居委会”工程费用36000元和60000元。账务处理见图9-16。

图9-16 配套设施费成本结转

图示说明:

①②已竣工验收预提未完配套设施——居委会。

③居委会竣工,结转开发成本。

④将差额转入开发建设土地项目。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。