第五节 商品购进异常业务的核算

一、在途商品损溢的处理

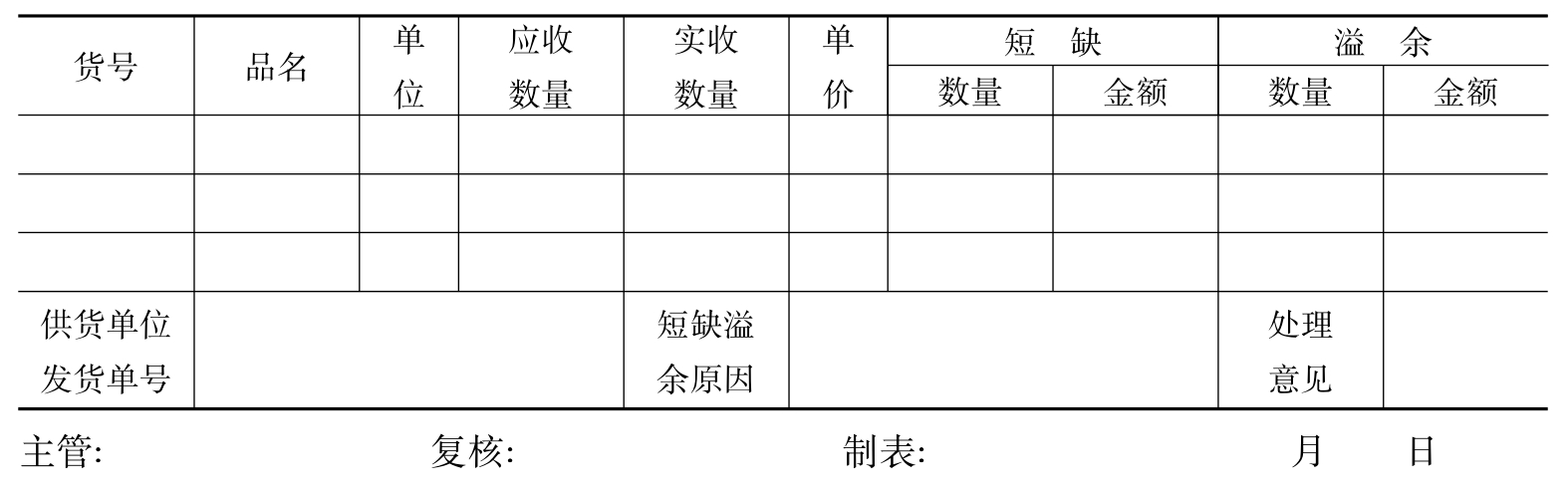

在途商品在运输中由于种种原因可能发生余缺或毁损。商品发生余缺后首先要编制余缺报告单,见表3-5,账务处理见表3-6。

表3-5 商品购进短缺溢余报告单

表3-6 账务处理方法

续表

二、进货退还及商品退补价的核算

(一)进货退还的核算

在商品购进过程中,有时由于购进商品的数量多,只能部分抽样检验,日后又发现在质量上或规格上与合同不相符,经与供货方协商可作退货处理。由于发现晚,增值税专用发票已经入账,还需要到当地税务主管机关开具“进货退出或索取销货折让证明单”。然后由供货方开具红字发票。购货方根据红字发票作账务处理。

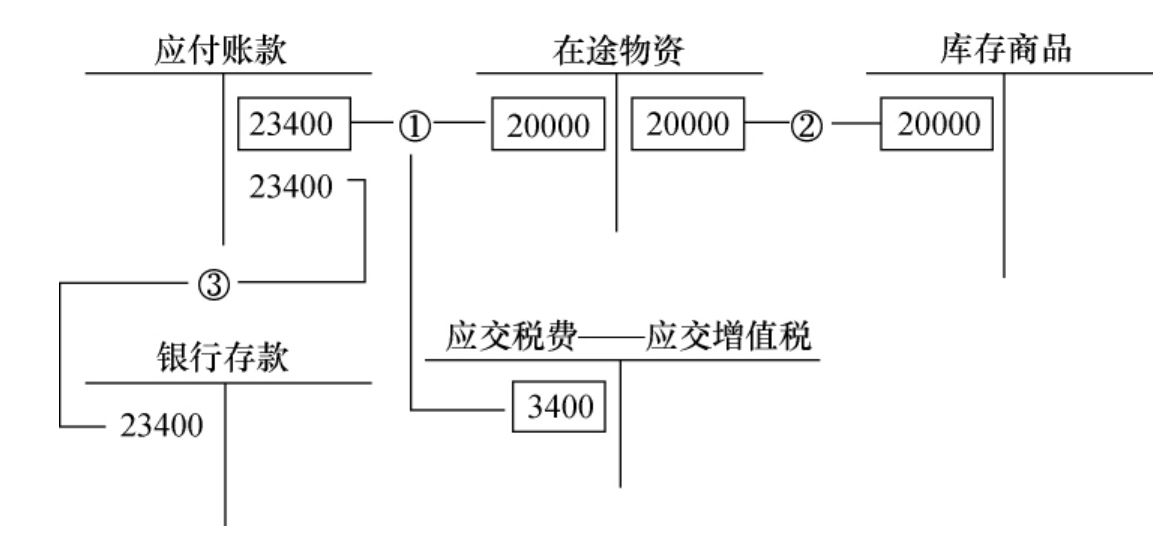

【例8】某电器公司购电器一批,价值100000元,增值税17000元,货已验收入库,款已支付。而后发现电器中有20000元的产品规格不符合要求。经与供货方协商同意退货。电器公司已办妥,“进货退出或索取销货折扣证明单”寄给供货方,并收到对方开具的红字发票。账务处理见图3-30。

图3-30 进货退还账务处理

图示说明:

①收到退货红字发票时。

②收到仓库转来的红字入库单时。

③收到银行转来供货方汇来退货款时。

(二)购进商品退补价的核算

购进商品已验收入库和结算付款后,由于供货单位的疏忽,会发生定价或价格计算错误,或是发货时试销,按暂定价格结算,后又正式定价等情况,需要进行价格调整,因而产生了商品购进退价和补价的核算。

(1)购进商品退价的核算。它是指已付款的进价高于实际进价,应由供货单位将高于进价的价款退还给购货单位。在发生退价时一般由供货单位收回原开的增值税专用发票,再重新填列增值税专用发票。如原增值税专用发票已入账,须到主管税务机关开具“进货退出或索取销货折让证明单”,然后开具红字专用发票。

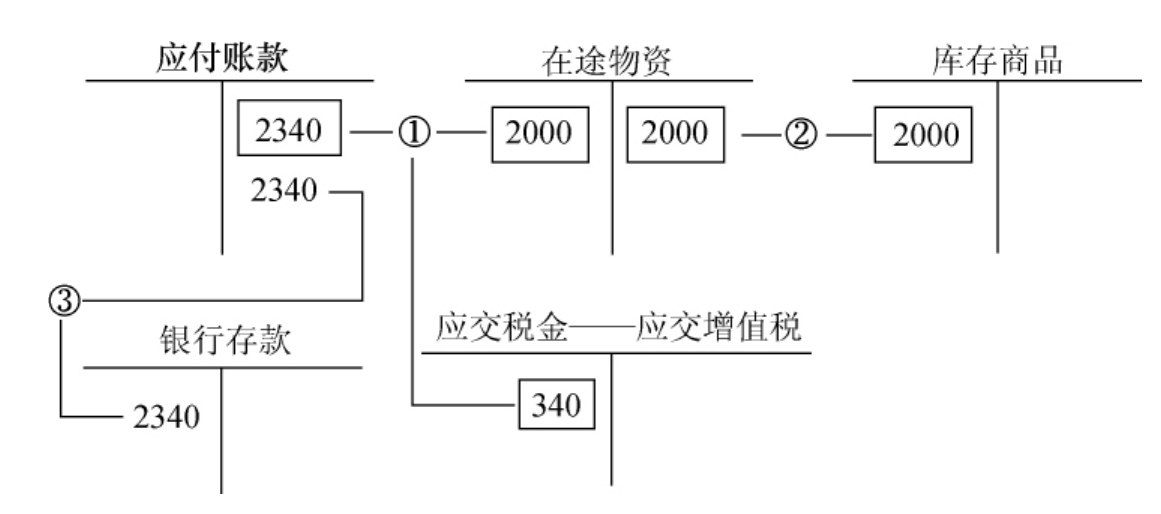

【例9】某汽车零配件商店购进汽车配件200件,每件100元。货款已付讫。后该厂发来通知每件实际价格应为90元,应退货款2000元。原增值税专用发票已入账,按有关规定开出证明,供应厂将红字发票寄来,并汇来退价款。账务处理见图3-31。

图3-31 商品退价的账务处理

图示说明:

①收到红字专用发票冲减在途物资金额。

②冲减库存商品账面价值。

③收到供应厂退价款。

(2)购进商品补价的核算。它是指已付货款的进价低于实际进价,应由购货单位将低于的差价补给供应单位。在发生补价时供货单位可重新开具增值税专用发票,经有关部门核对后作财务处理。

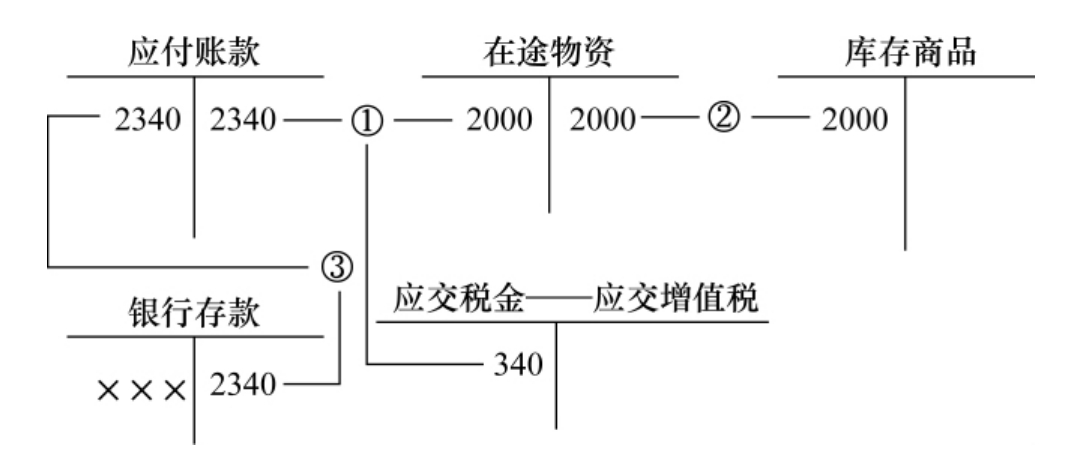

【例10】仍以上例,假如该零件每件实际价格为110元。应补价2000元,增值税340元,接到供应单位开来补价的增值税专用发票,并将货款全部支付。账务处理见图3-32。

图3-32 进货补价的账务处理

图示说明:

①补价作为增加采购商品金额。

②将增加金额增加库存商品价值,如已销售部分,可将已销部分补差价转销售产品成本。

③用银行存款支付货款补价。

(三)购进商品拒付货款或拒收商品的核算

企业采用托收承付结算方式购进商品时,对银行转来的托收承付及其所附单据,应认真审核,如发现有问题,应在银行规定的拒付时间内填列“拒付理由书”通知银行全额拒付或部分拒付。对于与合同不符或重复办理托收的购进商品,应全部拒付。对错计部分可部分拒付。由于拒付没有发生资金的支付,因此,不做任何账务处理。

对供货方发来的商品,要与合同进行核对,并认真检查商品品种、规格、数量和质量,如与合同不符,可根据不符的情况全部拒收或部分拒收。仓储部门收到发来的拒收商品时要通知业务部门并填列“代管物资收料单”。仓库应将这部分物资验收后作为“代管物资”单独保管。拒收商品所发生的运输费、仓储费由供货方负担。

由于货款托收与支付和商品运输是通过不同的渠道传递的,企业支付货款与商品验收入库时间往往不一致。因而在发生货款拒付和商品拒收时,常会发生以下情况:

(1)支付货款在先,拒收商品在后。如果货款已支付,商品到达后,经检验不合格等原因,全部拒收商品时,除了将拒收商品记入“代管物资”表外科目外,还应将拒收的货款、增值税和运杂费等一并追问。其账务处理:

发生时

待收回货款时,再冲回应收账款。

(2)拒收商品在先、拒付货款在后。发生拒收商品时,应将该批商品作为代保管物资储存仓库中,同时业务部门应及时与供货方联系退货事宜,其间发生的仓储费用、运杂费等均由供货方负担。财务部门收到银行转来的托收单据时,应予以拒付。

(3)拒付货款在先、拒收商品在后。如财务部门收到银行转来的托收承付凭证,在审核单据时,发现所发货物与合同不符,应立即向银行提出拒付货款,同时通知仓储部门拒收商品,并及时与供货方联系退货事宜。上述拒付事项因没有发生资金支付,所以不做账务处理。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。