【案例3】天香集团:财务窟窿有多大[6]

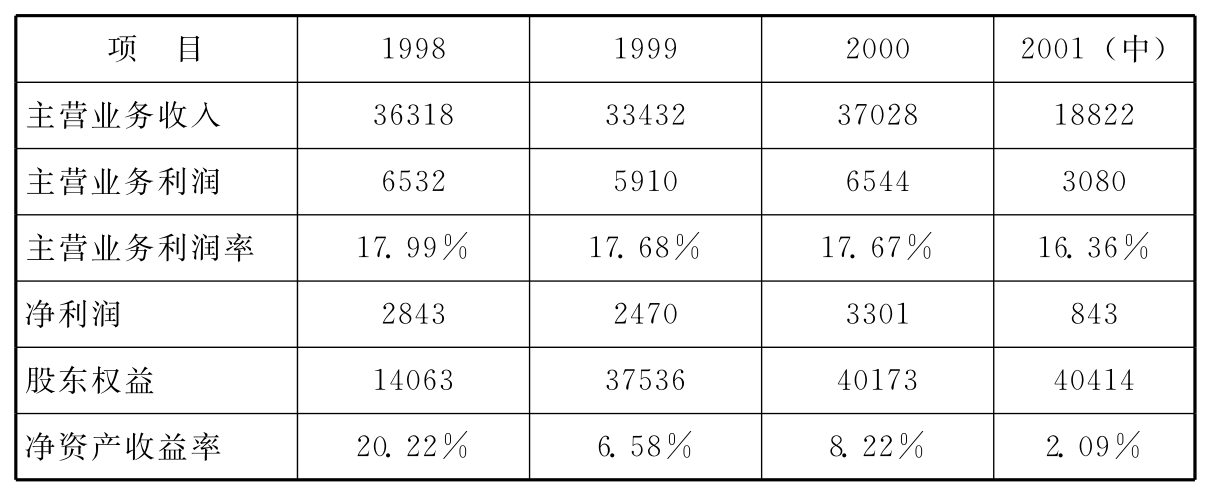

天香集团(600225)主业为油脂业及农业产品的生产、销售等,该公司于1999年10月18日向社会公开发行人民币普通股4500万股,发行股票后股本总额为人民币13400万元,2001年10股转增5股后,公司总股本增至20100万股,流通盘6750万股。该公司近几年业绩良好,详见下表:

天香集团上市前后的业绩 单位:万元

通过研读天香集团上市公告书、1999年报、2000年报及2001年中报,我们发现天香集团业绩存在诸多疑问。

(一)多项主业有疑问

根据2000年报分行业资料,天香主业有油脂及油脂加工、仁饼、饲料、猪、鸡蛋、房地产、鸡、肥皂、玉米/豆粕、生物试剂及其他,兹述如下:

1.生物试剂:2000年年报反映,生物试剂收入1312万元,毛利659万元,毛利率高达50%,理由是生物试剂营业利润的增加是北京金伟凯医学生物技术有限公司销售进口丙肝试剂,增加了收入,以前年度没有生物试剂收入。据2000年报披露,2000年12月17日天香集团董事会审议通过投资600万元人民币受让北京金伟凯医学生物技术有限公司600万股股权,占该公司60%股份。这里的问题有二:一是北京金伟凯医学生物技术有限公司购受日为哪一天?二是北京金伟凯医学生物技术有限公司的业绩是否真实?

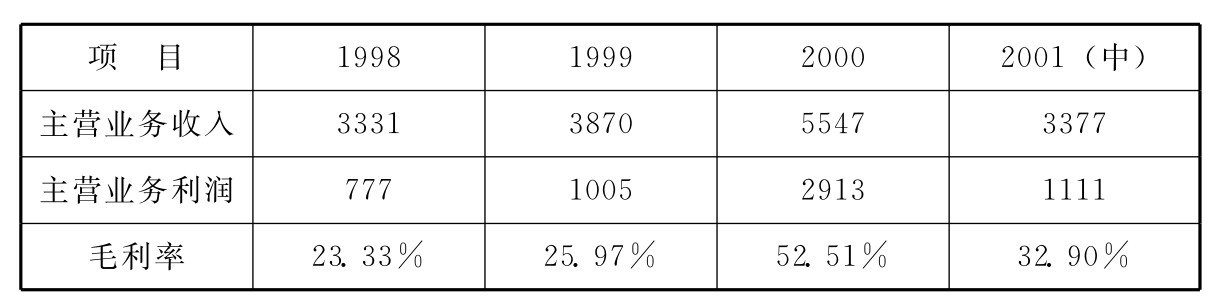

2.猪、鸡蛋、鸡:根据天香集团的年报资料,天香集团1998~2001年中期养猪业绩如下:(单位:万元)

养猪竟然也能取得52.51%的毛利,比软件业的毛利率还要高出好多,笔者真的不敢相信。笔者怀疑高毛利的背后是虚构收入或虚减成本,而且金额巨大。

此外,据2000年报董事会报告:动物养殖和饲料市场竞争仍很激烈,公司努力加强安全生产,提高存活率和料肉比,以降低成本。完成销售收入55469174.10元,实现利润21091080.87元,取得了良好的经济效益和社会效益。根据董事会报告的上下文关系,笔者认为此处“利润”指毛利,如果是这样,2000年报就有自相矛盾之处:董事会报告认为动物养殖和饲料市场总共实现收入5547万元,实现毛利2109万元;而会计报表附注反映养猪收入为5547万元,养猪实现毛利2913万元——是笔者理解有误?抑或天香在撒谎?

3.房地产业:1998~2001年中期天香集团房地产业绩如下:(单位:万元)

房地产收入应该来自其一家控股80%的子公司——厦门华亭房地产开发有限责任公司(注册资本800万元,后改名为天香置业有限公司)。据年报披露,天香集团房地产收入的确认方法是:对于子公司的房地产销售,在签有购销合同、取得货款时,按实际收到的购房款确认为收入。笔者认为,天香集团按收付实现制原则确认房地产业收入,有违收入确认原则,可能会导致提前确认房地产销售收入。此外,天香房地产业的毛利也畸高,笔者怀疑有低转成本或虚增收入的可能。此外,1999年上半年实现房地产收入2040万元,当期营业税至少应提102万元,而该公司当期营业税只提了90万元,这是为什么?

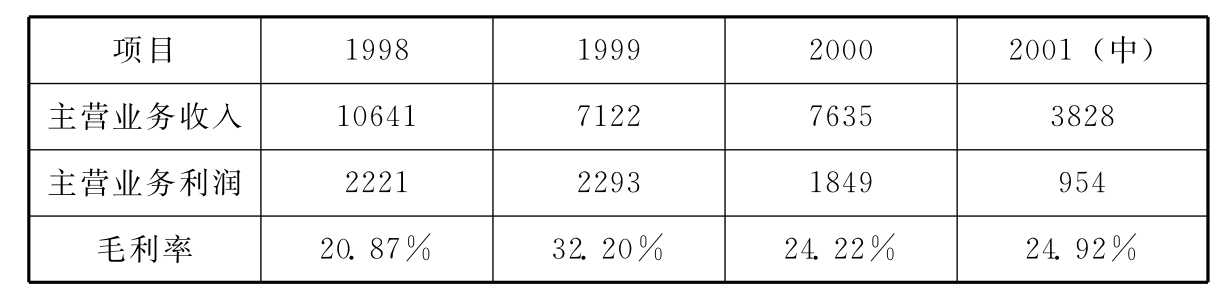

4.油脂及油脂产品:1998~2001年中期天香集团油脂及油脂产品业绩如下:(单位:万元)

表面上,油脂及油脂产品业毛利不高,未见异常。但笔者认为,即使是这样的毛利率也不太正常。2000年报董事会报告提出,油脂市场竞争日趋激烈,省外许多油脂产品涌入福建市场。我公司为了在竞争中保持优势,利用募股资金进行油脂技改,提高产品质量,增加花色品种。2000年5月1日推出对人们健康有益的天香牌葵花油及各种款式之调和油。利用天香集团股票发行上市之良好契机,提升企业形象和商品形象。努力开拓市场,巩固阵地,成功买断天香商标权,并在福建省获得驰名商标荣誉称号。公司全年共实现营业收入66359030.13元,全年实现利润12522114.01元。这里问题就出来了,会计报表附注中油脂及油脂产品销售收入明明为7635万元,毛利明明为1849万元,怎么变成收入是6636万元、毛利是1252万元?由此笔者怀疑天香集团在油脂及油脂产品业方面也在虚构收入、虚增利润。

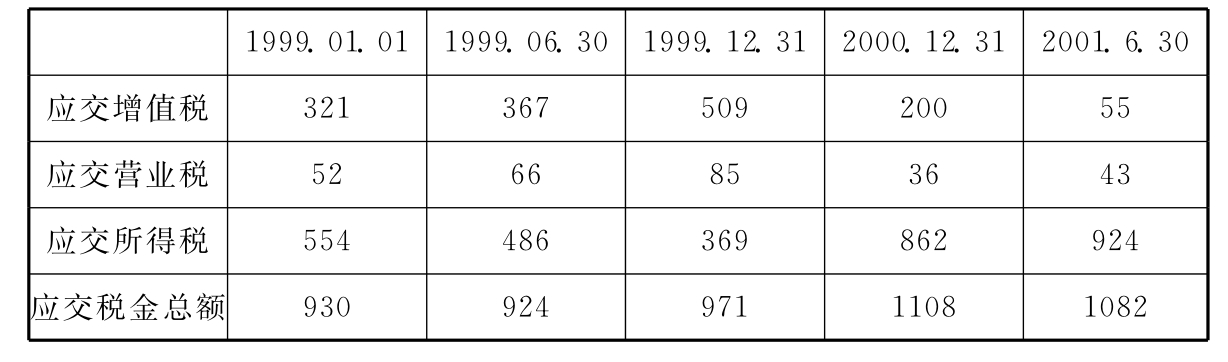

5.税负异常:天香集团欠税情况如下:(单位:万元)

上表可以看出,天香集团已欠企业所得税近千万元,这也是很异常的。更让笔者无法理解的是:根据“应交所得税期末余额=应交所得税期初余额+本期计提所得税额-本期缴纳所得税额”去计算天香集团期末应交所得税余额与实际余额相差甚远。如1999年初应交所得税余额是554万元,上半年计提375万元,上半年交了25万元,1999年中期应交所得税余额应为904万元,而实际是486万元;1999年中期应交所得税既然是486万元,下半年计提了191万元(全年是566万元,见1999年损益表),交了1265万元的所得税(全年是1290万元,见1999年现金流量表),1999年末应交所得税余额应为-588万元,而实际是369万元。对此现象,笔者百思不得其解。此外,1999年上半年只交了25万元所得税,而全年交了1290万元的所得税,笔者真得不敢相信。

(二)多少不良资产暗藏报表

截至2001年中期,天香集团总资产117562万元,净资产40414万元,总资产主要构成项目有:短期投资1036万元,应收款项55788万元,存货10611万元,长期投资23615万元,固定资产16991万元,无形资产2744万元。以上项目合计110785万元(以上项目均是扣除减值准备后的净值)。笔者怀疑,天香集团117562万元资产中可能有巨额的不良资产存在,兹述如下:

1.短期投资:2000年报披露,集团支付的其他与投资活动有关的现金本年发生额为148630385.45元,主要是委托新疆金新信托投资股份有限公司、珠海国际信托投资公司等进行证券投资所支付的款项,以及根据与厦门南隆房地产开发有限公司合作开发项目合同书支付的前期投资款。可2000年报披露,短期投资10362575.34万元是本年新增短期投资,主要是公司在珠海国际信托投资公司开立账户进行股票投资。奇怪的是这笔1000多万元短期投资2001年保持不变,但2001年上半年确认股票投资收益590万元。这里有几个疑问:一是委托新疆金新信托投资股份有限公司进行证券投资所支付的款项金额是多少,挂在哪一个科目,投资收益是多少?二是1036万元的股票投资能创造出那么高的收益,2001年上半年竟赚了590万元?三是为什么短期投资数不是整数,而是精确到分,而且余额保持不变?

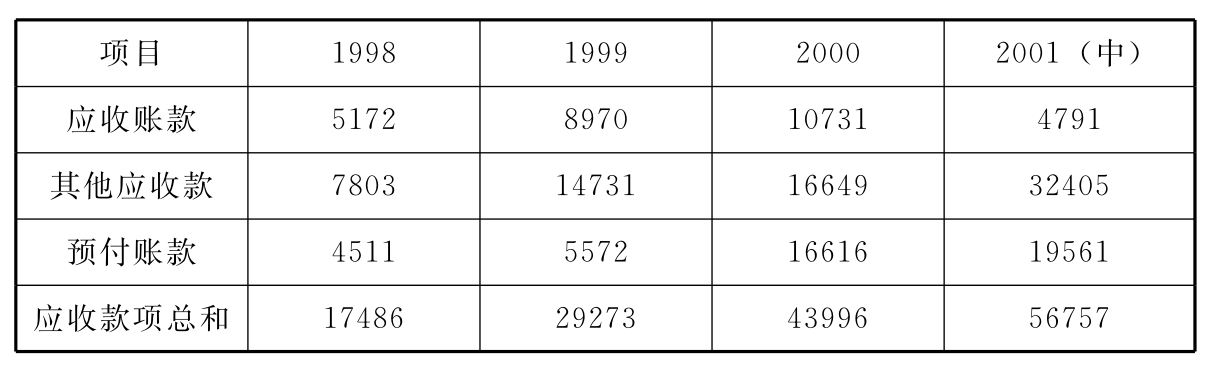

2.应收款项:天香集团应收款项余额表如下:(单位:万元)

从上表可以看出,天香的应收款项急剧增长,2001年中期高达56757万元,已超过了其净资产16343万元,天香的56757万元的应收款项只计提了了969万元的减值准备,相当于总债权的1.7%,笔者不明白这么低的坏账计提比率,审计机构竟然也同意。就是提5%的减值准备,也要提2838万元的坏账准备。除了减值准备计提比率明显偏低外,笔者从应收款项急剧增加的事实怀疑:(1)这些应收款项有多少是真实的?(2)关联方的应收款项占多少比例?(3)募集到的2亿多资金有多少进入应收款项?(4)这些应收款收回的概率有多大?

3.存货:天香集团存货余额表如下:(单位:万元)

这里有很多疑问:一是1999年库存商品从年初的2059万元增到年末的6043万元、2001年原材料从年初的569万元增到中期的5315万元,而这几年天香销售额相对平稳,为什么库存商品及原材料会有如此巨额的增长?这种增长是否为虚增?二是天香集团是否需要这么多的原材料及库存商品,现在还有多少?三是审计师有没有现场盘点,真的有这么多的存货吗?

4.长期投资:这里面主要有三个问题:一是对埃特佛大厦的1041万元投资,笔者怀疑名为联营,实为借贷,不应列为长期投资核算,应调入“其他应收款”,并计提巨额的减值准备;二是对北京天香隆兴农业电子商务公司的1760万元投资是否要提减值准备?三是三峡证券的1亿元投资收得回来吗?

5.固定资产:这里面主要有两个问题:一是2000年报账面上挂固定资产清理2089万元,这是否实属潜亏挂账?二是部分在建工程及固定资产是否有虚增价值之嫌,是否应提减值准备?如香皂生产线1389万元等。

6.长期待摊费用:2000年报披露长期待摊费用期末余额为7,595,571.49元,包括项目开发费、财务软件、职工安置费、明珠山庄会员费、利景兴业会员费等,笔者认为这些费用大部分是收益性支出,应进入当期损益或以前年度损益,如职工安置费691万元,不可能再受益到未来期间,怎么能作为长期待摊费用?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。