汇率变动对股票市场作用机制可以概括为资产组合机制、大宗商品价格机制、贸易机制、利率机制和物价机制。

3.2.1 资产组合机制

根据资产组合理论,投资者应将资产分散于不同形式以降低整体投资风险。随着各国资本管制程度的放松,投资者可以将资产在全球范围内配置。在信息不对称的情况下,投资者的投资选择行为在相当大程度上受心理预期的影响。汇率变动对投资者预期收益和风险将产生重要影响,进而引起投资者资产组合调整。

在资本自由流动且投资者是风险厌恶者以及不允许做空交易的条件下,假定投资者持有两种资产,即国内资产与国外资产,两者的预期收益分别为rde与rf*e,本币兑外币汇率为S(直接标价法),投资者对两者的组合比率分别为b与1-b(不允许卖空交易,则0<b<1),那么,该投资者投资组合的预期收益为:

![]()

即投资者的资产组合的收益同时取决于国内资产与外国资产的预期收益和本外币汇率以及资产份额。

如果国内资产与国外资产预期风险分别用两种资产预期收益的偏离程度即方差表示,则可以分别表示为σd和σf,两种资产收益的协方差为cov(rde,rfe),假定两种资产预期收益的相关系数为ρ,该资产组合的方差为:

![]()

上式说明资产组合的风险取决于国内外资产的风险以及国内外资产的份额和两种资产收益的相关性。投资者可预先确定预期收益目标,通过上式确定投资者在每个投资项目(如股票)上的投资比例,使其总投资风险最小。在其他条件不变时,当国内(外)资产的收益增加,投资者会相应增加对国内(外)资产的比例;当国内(外)资产的风险增加时,投资者会减少对国内(外)资产的比例。

由公式(3-1)可知,收益最大化的一阶条件是:

![]()

由公式(3-2)可知,风险最小化的一阶条件是:

对上式进行整理可得:

![]()

由收益最大化的一阶条件可知,当两种资产收益存在差异时,投资者将对资产组合进行调整,以实现收益最大。在其他条件不变的情况下,当本币存在升值趋势时,国内资产预期收益上升,且此时国内外资产的风险状况没有发生变化,则国内资产的吸引力增强,国内外投资者持有该国的资产份额上升,资本流入,从而推高该国资产价格。随着投资者持有的该国资产份额和资产价格的上升,投资者国内资产面临的风险即σde增大,在σfe不变的情况下,投资者为减小持有国内资产的风险会选择卖出该国资产,从而导致资本流出,对该国证券市场造成负向冲击。同样,当本币存在贬值趋势时,国外资产的吸引力增强,投资者持有该国的资产份额下降,资本流出,使得该国证券市场的需求下降,价格可能下跌,随着投资者持有的国外资产份额的上升,风险增加,投资者会选择卖出国外资产,资本回流,对该国证券市场带来正向影响。

随着金融市场一体化的发展,国际资本流动尤其是短期资本流动规模日益庞大,对金融市场的冲击也不断加强。汇率变动通过引起投资者对国内外资产组合的调整,作用于一国股票市场的供给和需求,引起股票市场变动。如果金融市场的羊群效应发挥作用,将给该国股票市场带来巨大的冲击。

3.2.2 大宗商品价格机制

大宗商品(Bulk Stock)是指流通领域中,用于生产与消费的大批量买卖的商品。在金融市场中,大宗商品是指同质化、可交易、被广泛作为工业基础原材料的商品,具体包括3个类别,即能源商品如原油、基础原材料如有色金属和农副产品等等。大宗商品具有供需量大、易于标准化和储存、运输的特点。大宗商品的基本价格形成在期货市场,因此,大宗商品价格由市场供求、定价货币汇率和市场投机因素共同决定。大宗商品价格的上升将增加相关企业的生产成本,为大宗商品生产企业带来利好,并引发输入性通货膨胀,从而给原材料净进口国的股票市场带来负面冲击。大宗商品价格的下跌将降低相关企业的生产成本,给大宗商品生产企业带来负向影响,并有利于缓解国内的通货膨胀,对原材料依赖进口的国家的股票市场会形成利好;对大宗商品出口国的股票市场而言,将带来负面冲击。

美元在第二次世界大战后取代英镑在国际货币体系中占统治地位,成为国际贸易和国际期货市场的核心定价货币。大宗商品主要以美元标价,美元汇率的变化是影响大宗商品价格的一个重要因素,从过去30多年美元与大宗商品价格的相互关系来看,两者呈现很强的负相关性。当美元贬值时,美元指数下跌,国际市场原油、黄金和有色金属等大宗商品期货价格会升高。当美元升值,美元指数上涨,所对应商品的期货价格会出现下跌,相应地大宗商品价格也会下跌。

因此,在经济全球化背景下,大宗商品定价的国际化,使得汇率变动对股票市场的影响并不局限于本币汇率变动,大宗商品定价货币汇率的变化将通过引起大宗商品价格波动而对一国股票市场造成冲击。

3.2.3 贸易机制

从理论上来说,一国货币升值可以促进进口、抑制出口,贬值可以促进出口、抑制进口。然而,现实情况远非如此,许多国家在汇率变动之后,贸易收支的变化方向是不确定的。经济学家为探究这种现象的原因进行了不懈的努力,形成了弹性论等观点。1937年,英国经济学家John Robinson运用马歇尔的局部均衡理论和供求弹性分析方法,提出了国际经济学中的弹性论。后来,经过美国经济学家阿巴·勒纳、L·梅茨勒等人的发展,弹性论的理论体系渐趋完善。

3.2.3.1 马歇尔-勒纳条件

John Robinson认为,本币贬值能否改善贸易收支,主要取决于四个弹性:出口商品需求弹性(EDX)、进口商品需求弹性(EDM)、出口商品供给弹性(ESX)以及进口商品供给弹性(ESM)。在国民收入不变、贸易品供给具有完全弹性的条件下,进、出口商品需求弹性的绝对值之和大于1时[见公式(3-6)],贬值能够改善贸易收支,且两个需求弹性的绝对值之和越大,对贸易收支的改善程度越高。

![]()

公式(3-6)即为著名的马歇尔勒纳条件。

3.2.3.2 毕科戴克-罗宾逊-梅茨勒(Bickerdike-Robinson-Metzler)条件

马歇尔-勒纳条件成立的前提之一是进、出口商品的供给具有完全弹性。然而现实中进出口商品的供给弹性无穷大的情形并不多见,本币贬值导致出口增加之后,出口商品的国内供给价格会上升。因此,马歇尔勒纳条件在现实中可能并不适用。

若以T表示外币衡量的贸易收支,PX,PX*,PM,PM*分别表示出口商品的本币价格和外币价格、进口商品的本币价格和外币价格,X和M分别表示本国的出口量和进口量,e为直接标价法下的名义汇率,则本国贸易收支余额可表示为:

![]()

在一价定律成立条件下有:

![]()

![]()

假定进口商品的需求(DM)是PM的函数,出口商品的需求(DX)是PX*的函数,进口商品的供给(SM)是PM*的函数,出口商品的供给(SX)是PX函数,在市场均衡时有:对式(3-9)就汇率进行全微分并令其大于零,有:

![]()

式(3-10)即为贬值能够改善贸易收支的毕肯戴克-罗宾逊-梅茨勒条件,该条件对马歇尔勒纳条件所要求的苛刻的假设条件放松为进、出口商品供给弹性不是完全弹性,从而使得该结论与现实更为接近。

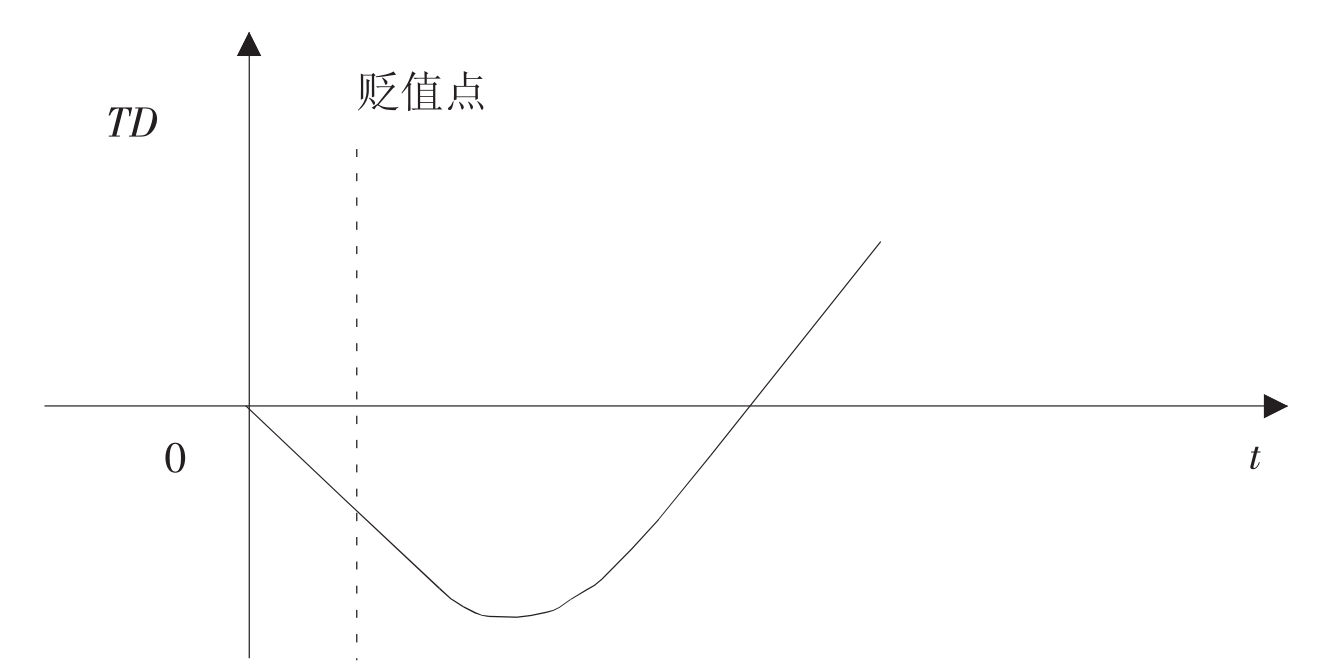

3.2.3.3 J曲线效应

在现实生活中,即使马歇尔勒纳或毕肯戴克-罗宾逊-梅茨勒条件成立,由于贸易合同约束、生产者和消费者反应时滞的存在,贬值也不能马上改善贸易收支,在贬值的初期贸易收支很可能会恶化,经过一段时间之后,出口量开始增加,进口量开始减少,贸易收支改善,出现J曲线效应(Jcurve effect),如图3-1所示。

图3-1 J曲线效应

3.2.3.4 贸易收支与股票市场

开放经济条件下,社会总需求由投资、消费和净出口三部分组成,在马歇尔—勒纳条件或毕科戴克—罗宾逊—梅茨勒条件得到满足的条件下,本币贬值将改善该国的贸易收支,即增加出口,减少进口,从而导致净出口上升,净出口的上升会直接增加总需求,同时,出口的上升将带动国内的投资需求和就业的上升,进而带动消费需求,从而对总需求产生进一步的扩张作用,使得宏观经济步入或加快步入景气周期,作为经济晴雨表的股票市场将因实体经济的景气而进入上升通道。上述机制的作用,与一国外贸依存度以及进出口行业在股票市场中的比重密切相关。因为贬值对进出口行业的影响是不对称的。出口的增加提高了出口型上市公司的利润水平,给进口型上市公司带来不利影响。对于上市公司中出口行业比重较高的国家而言,本币贬值将带动整个股票市场盈利水平的上升,进而对股票市场具有提振作用;对于出口行业在国民经济中比重较低的国家而言,本币贬值对该国总需求所具有的扩张作用有限,对股票市场的整体影响将大打折扣。如果马歇尔—勒纳条件和毕科戴克—罗宾逊—梅茨勒条件都得不到满足,则本币贬值无法起到改善国际收支的作用,反而会使该国的贸易条件恶化,因此,对总需求和上市公司的盈利水平带来的是负面效应,这种情况下,本币贬值对实体经济的负面影响也将给股票市场带来冲击。

反之,在本币升值条件下,如果马歇尔—勒纳条件或毕科戴克-罗宾逊-梅茨勒条件成立,且该国出口行业的比重较高时,本币升值将给该国贸易收支带来负面冲击,进而出现出口型上市公司利润水平下降,使得股票市场整体盈利水平下降,股票市场将进入下降通道,如果一国进口行业在股票市场中的比重较高,则本币升值将促进进口行业的进一步发展,提高进口行业利润,从而提高股票市场的盈利水平,但进口的进一步上升将对减少对国内产品的需求,对宏观经济产生负面影响,综合来看对股票市场将产生负面影响。

当然,汇率变动通过贸易渠道对股票市场的影响方式和程度还取决于汇率制度的类型、汇率传递的程度、跨期替代弹性、不同货币定价等因素。

3.2.4 利率机制

利率机制作用的发挥是通过汇率变动作用于利率,利率再作用于股票市场来实现的。在开放经济下,汇率和利率之间存在着密切的关系。从即期外汇市场来看,利率相对上升将引发资本流入,外汇市场对本币需求增加,本币升值,即利率上升(下降)将导致本币升值(贬值),因此,即期汇率与本币的利率是一种正向关系。从长期来看,Dornhusch(1985)提出了有关汇率、利率和通货膨胀率的长期均衡方程,即:

![]()

其中,SE表示国际收支可持续条件下的长期均衡汇率的自然对数,表示通货膨胀率,y表示本国的国民收入的自然对数,u为偏离系数。根据该模型,如果一国经济未发生实质性改变,本币贬值(升值)通过进口价格的传递使得国内出现通货膨胀或通货紧缩,由于长期中购买力平价成立,该国货币将进一步贬值(升值),中央银行则通过调整利率来应对国内的通货膨胀或通货紧缩,国内的名义利率上升或下降。因此,从长期来看,均衡汇率和利率是一种负向关系。麦金农一大野健一(1999)从汇率变动对利率波动的影响的角度建立了模型,认为浮动汇率制度下比固定汇率制度下通货膨胀持续度要高得多,导致浮动汇率制度下长期名义利率相对短期利率波动要大得多。长期利率波动加大,造成长期投资成本加大和投资收益的不确定性将给宏观经济和股票市场带来负向冲击。

利率变动对股票市场有负向影响,这种影响主要是通过三条途径来实现的:一是投资途径。当利率下降时,投资成本降低,预期投资收益提高,有利于股票市场利润水平的上升;反之,利率上升则会导致股票市场利润水平下降。二是消费途径。利率下降具有刺激消费的作用,有利于企业销售规模的扩大;利率上升则增加消费的机会成本,抑制消费,减少有效需求。三是资金结构途径。利率变化会引起市场间的资金流动,改变不同市场的资金供求状况,进而对股票市场价格形成产生影响。

3.2.5 物价机制

本币贬值会降低出口商品的外币价格,促进出口,外汇收入增加,上市公司利润提高,投资上升,从而扩大基础货币投放,容易引发需求拉动型的通货膨胀;而进口商品的价格上升会提高消费者的生活成本和上市公司的生产成本,并使消费者将一部分支出转移到国内替代品上来,带来进口替代品价格的上升,从而引发通货膨胀。在通货膨胀时期,价格信号紊乱,人们无法比较、衡量商品的价值,从而影响市场机制和社会再生产的顺利进行。此外,通货膨胀还具有再分配效应:首先,通货膨胀将在债权人和债务人之间产生再分配效应;其次,在结构性通货膨胀期间,不同企业产品价格上涨幅度的差异也会对不同上市公司产生结构影响。因此,通货膨胀将扭曲市场机制、降低经济效率,对上市公司经营产生负向影响,并最终给股票市场带来负向冲击。且当通货膨胀上升到一定程度时,就会推动利率上升,这一方面会使资金从股市中流出,减少对股票的需求,另一方面会推动企业成本的上升,降低上市公司的价值。反之,本币升值会降低进口商品价格,有利于本国物价水平的稳定,从而为股票市场的稳定发展创造条件。

当然,汇率对股票市场的价格机制发挥作用的大小取决于汇率传递系数,而实际上,汇率变动所引起的进出口价格的变动往往是不完全的,即汇率传递系数通常并不等于1。Menon(1995)根据国外出口供给等于国内进口需求推导出一国的进口汇率传递系数em,用公式(3-12)表示为:

![]()

其中,S表示直接标价法下的汇率,P表示进口商品价格,准X是外国的出口供给弹性,ξM是本国进口需求弹性。

由上式可知,当准X→∞,或者ξM=0时,进口商是价格的完全接受者,进口汇率传递弹性为1,进口汇率传递程度为100%。通常情况下,进口需求弹性不为零,这样进口商品的价格传递弹性应当是介于0和1之间。

相应地,一国出口的汇率传递系数eX为:

其中,Pf表示进口商品价格,准X是本国的出口供给弹性,ξM是外国进口需求弹性。

当准X→∞,或者ξM=0时,eX=-1,即当外国进口需求完全无弹性,或本国出口供给弹性无穷大时,外国进口商是价格接受者,本国出口商品的本币价格不变,外币价格与汇率变动的幅度相同,汇率的变化完全传递到国外消费者,出口的汇率传递系数为-100%。通常情况下,外国的进口需求弹性和本国出口供给弹性不会出现无穷大或为零的情况。因此,出口商品的价格传递系数应当在-1和0之间。

从现实情况来看,近年来,汇率传递系数在下降,Campa等(2002)对OECD 25国汇率变动的进口价格传递系数进行了实证分析,研究发现,汇率传递系数呈下降趋势,25国平均的1975~1999年的短期与长期汇率传递系数比1975~1989年的分别低0.04和0.27。汇率对价格的不完全传递主要是由传统的“一价定律”并不能成立、市场不完全和产业组织、市场份额等因素引起的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。