学习内容一:结转本期损益类账户

根据相关规定,期末企业应结算账目,计算当期损益。

一、设置“本年利润”账户

“本年利润”账户用来核算企业在本年度实现的净利润(或净亏损)。贷方登记期末从各损益收入类账户的转入数额;借方登记期末从各损益支出类账户的转入数额;收入和支出相抵后,贷方余额表示本期实现的净利润;借方余额表示本期发生的净亏损。年度终了,应将本年收入与本年支出相抵结出本年实现的净利润(或净亏损),然后转入“利润分配—未分配利润”账户。结转后该账户无余额。

二、账务处理

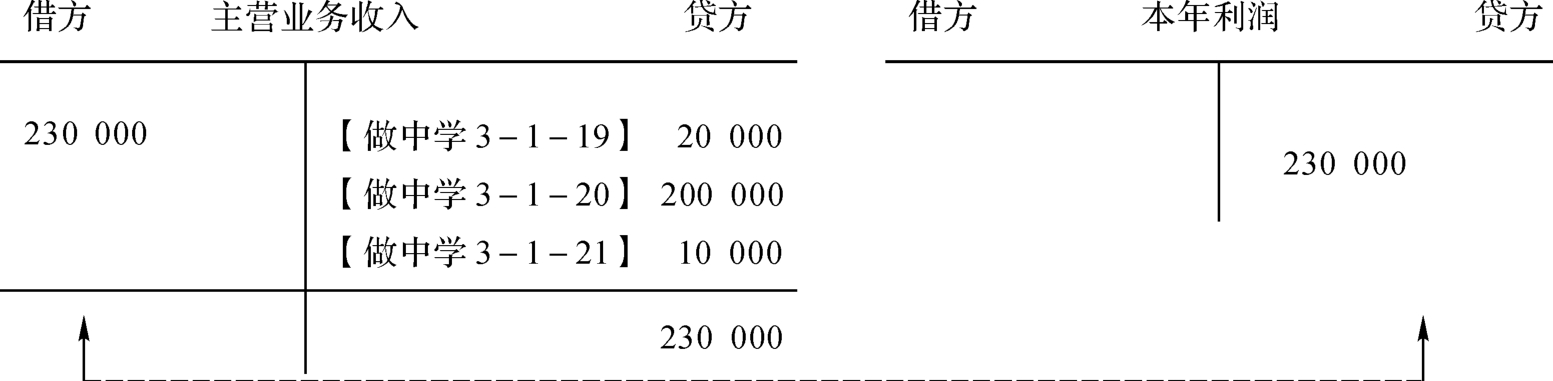

(一)将本期取得的各项收入结转到“本年利润”账户

【做中学4‐3‐1】 天翼公司结转2009年12月份主营业务收入230000元。如图4‐2所示。

图4‐2 收入的归集与结转

该项经济业务编制的会计分录如下:

![]()

(二)将本期发生的费用结转到“本年利润”账户

【做中学4‐3‐2】 天翼公司结转2009年12月份主营业务成本75000元、营业税金及附加1000元,销售费用6000元,管理费用28800元,财务费用250元。该项经济业务编制的会计分录如下:

三、计算本期的经营成果

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动净收益+投资净收益

利润总额=营业利润+营业外收入-营业外支出

净利润=利润总额-所得税费用

【做中学4‐3‐3】 根据【做中学4‐3‐1】和【做中学4‐3‐2】,计算天翼公司12月经营成果。

营业利润=主营业务收入-主营业务成本-营业税金及附加-销售费用-管理费用-财务费用

=230000-75000-1000-6000-28800-250

=118950(元)

利润总额=营业利润+营业外收入-营业外支出=118950(元)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。