第二节 自营进口业务核算

自营进口业务是指外贸企业以盈利为目的,从国外市场购进商品销售给国内用户的业务,外贸企业在商品购进和销售过程中自负盈亏。自营进口业务一般包括进口商品采购和商品销售两个环节,具体核算内容包括:进口采购核算、存货核算、销售核算、费用核算、税费核算、盈亏核算。

一、进口商品采购的核算

(一)进口商品的采购成本构成

进口商品采购成本是指进口商品到达目的地后、商品发出以前发生的各种支出,主要包括国外进价、进口税费以及其他可归属于进口商品采购成本的费用。

1.国外进价

按现行会计制度规定,进口商品的国外进价一律以CIF价格为基础。如果外贸企业以FOB价格或CFR价格成交的进口商品,商品离开对方口岸后应由进口方支付的国外运费、保险费等应一律记入商品进价成本;外贸企业收到的进口佣金,凡是能够认定到进口商品的,应冲减国外进价成本;不能直接按商品认定的,比如累计佣金,应冲减“销售费用”。

关于国外运费、保险费和佣金的说明:

(1)在CIF及CFR价格条件下,国外运费应该由出口方支付;在FOB价格条件下,国外运费应该由进口方支付。

(2)国外保险费在CIF及CFR条件下,由出口方支付;在FOB条件下,由进口方支付。国际上一般对出口货物险的投保金额按可保财产的实际价值全额投保,即按起运地的CIF价投保,通常还要加上到达目的地后的预期利润,国际保险市场上通常为加成10%。其计算公式如下:

(3)佣金是指按价格条件或合同规定支付给中间商的推销报酬,进出口交易均由卖方支付,通常都记入货价之内,称为“含佣价”。在对外贸易中,佣金主要有三种方式,即明佣、暗佣、累计佣金。明佣,又称发票内佣金,是指价格条件中规定的佣金,如CIFC5%表示到岸价含5%佣金。暗佣,又称发票外佣金,是指价格条件中未作规定,但在合同中规定有佣金。累计佣金,是指出口企业与国外包销商、代理商订立协议,按一定时期内累计销售金额及相应的佣金率定期计付佣金。

2.进口税费

进口商品在进口环节应缴纳的税金主要有进口关税、消费税和增值税,其中由海关征收的进口关税和消费税记入进口商品的采购成本;进口环节的增值税不记入采购成本,而在“应交税费——应缴增值税(进项税额)”账户中单独反映。进口商品在国内销售环节交纳的各种税金,不在进口商品采购成本中核算。

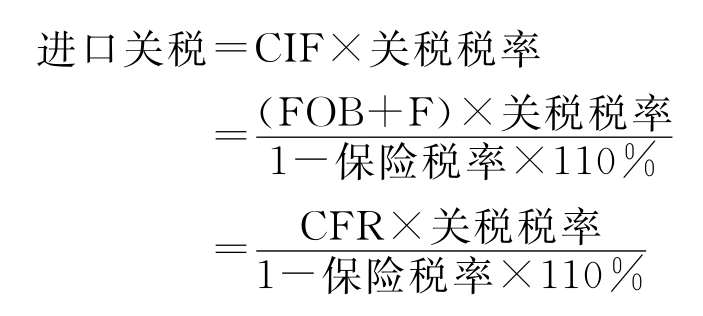

(1)进口关税。分从价计征与从量计征两种。其中,从价计征的应交关税=完税价格×进口税率。完税价格,按《进出口关税条例》第十条规定:“以海关审定的成交价格为基础的到岸价格(CIF)作为完税价格。”其计算公式如下:

从量计征的应缴关税,其计算公式如下:

进口关税=货物数量×单位税额

(2)进口增值税及消费税。由组成计税价格计算,其计算公式如下:

消费税=组成计税价格×增值税率=(关税完税价格+进口关税)/(1-消费税率)×消费税率

组成计税价格=关税完税价格+进口关税+消费税

增值税=组成计税价格×增值税率

=(关税完税价格+进口关税+消费税)×增值税率

进口商品在进口环节应缴纳的费用包括报关费、卸船费、码头费等,应记入进口商品采购成本。

3.其他可归属于进口商品采购成本的费用,主要包括进口商品采购过程中发生的国内运输费用、包装费、运输途中的合理损耗、入库前的挑选整理费、委托代理费等。委托代理费是指企业委托其他单位代理进口时,支付给受托单位的代理手续费和其他费用。

注意,进口商品达到目的地后,商品向国内销售用户发出以后发生的各种支出,如运杂费、保险费等,应记入“销售费用”,不记入进口商品采购成本。

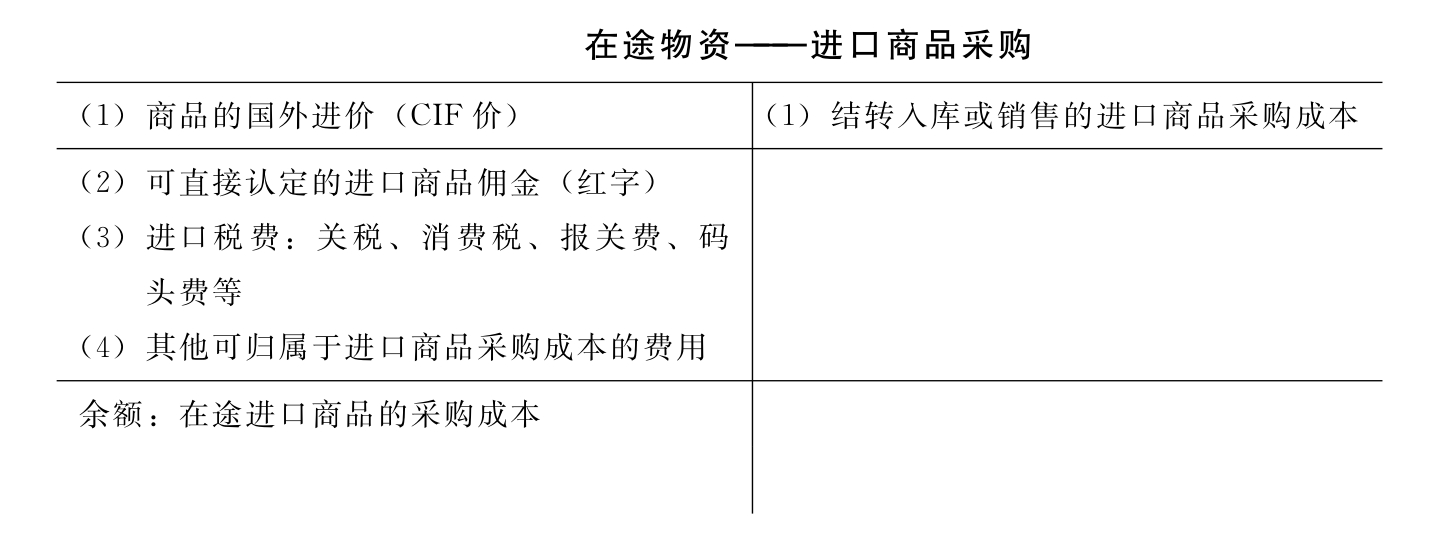

(二)账户设置

在进口商品采购业务核算中要设置“在途物资”和“库存商品——进口商品”账户。为了准确反映进口商品的采购成本,在“在途物资”总账科目下设置“进口商品采购”二级明细账,其基本结构如图8-2所示:

图8-2 “在途物资”和“库存商品——进口商品”账户基本结构

(三)进口商品采购的账务处理实例

【例8-1】某外贸公司为一般纳税企业,以人民币为记账本位币,其外币交易采用交易日即期汇率折算。应国内客户要求,从日本进口甲商品200台,成交总价款为(FOB)160 000美元,日方收到货款后汇付给外贸公司佣金5 000美元。外贸公司以美元现汇账户支付境外运费8 000美元,保险费2 000美元。银行开证保证金40 000美元。该商品增值税税率17%,关税税率20%,消费税税率10%。该进口商品报关费、港务费共计12 000元,商品从码头运到外贸企业仓库的运杂费8 700。该进口商品采购各业务环节的具体资料及相关账务处理如下:

1.申请开立信用证,使用美元现汇40 000美元存入开证保证金,当日美元即期汇率1∶6.75。

借:其他货币资金——信用证保证金(USD40 000) 270 000

贷:银行存款——美元户(USD40 000) 270 000

2.接到银行转来的全套进口单据,与合同、信用证核对无误,通过银行承付国外价款,当日外汇牌价为1∶6.82,根据银行相关回单和外商发票进行会计处理如下:

借:在途物资——进口商品采购——甲商品 1 091 200

贷:银行存款——美元户(USD120 000) 818 400

其他货币资金——信用证保证金(USD40 000) 272 800

3.根据有关运保费结算清单和付款凭证,用现汇账户支付进口商品国外运保费共计10 000美元,支付日外汇牌价为1∶6.84。

境外运费=USD8 000×6.84=54 720(元)

境外保险费=USD2 000×6.84=13 680(元)

合计=54 720+13 689=68 400(元)

借:在途物资——进口商品采购——甲商品 68 400

贷:银行存款——美元户(USD10 000) 68 400

4.收到日本汇来的进口佣金5 000美元,当日外汇牌价1∶6.82。

借:银行存款——美元户(USD5 000) 30 410

贷:在途物资——进口商品采购——甲商品 30 410

5.进口报关,计提进口环节税金,该商品增值税税率17%,关税税率20%,消费税税率10%,计算税金的基础外汇牌价为1∶6.82。

关税完税价格=(160 000+8 000+2 000)×6.82=1 159 400(元)

关税=关税完税价格×20%=231 880(元)

消费税=(关税完税价格+关税)÷(1-消费税率)×消费税率

=(1 159 400+231 880)÷(1-10%)×10%

=154 586.66(元)

增值税=(关税完税价格+关税+消费税)×增值税税率

=(1 159 400+231 880+154 586.66)×17%

=262 797.33(元)

应计入进口商品采购成本的税额=关税+消费税

=231 880+154 586.66=385 466.66

借:在途物资——进口商品采购——甲商品 385 466.66

贷:应交税费——进口关税 231 880

——应缴消费税 154 586.66

6.收到海关完税凭证,交纳关税、消费税及增值税。

借:应交税费——进口关税 231 880

——应缴消费税 154 586.66

——应缴增值税(进项税额) 262 797.33

贷:银行存款 649 263.99

7.收到外运公司发票,开支票支付进口商品报关费、港务费共计12 000元。另支付该商品从码头运到外贸企业仓库的运杂费8 700元。

借:在途物资——进口商品采购——甲商品 20 700

贷:银行存款 20 700

8.进口商品到货,验收入库,根据商品入库凭证。

借:库存商品——库存进口商品——甲商品 1 535 356.66

贷:在途物资——进口商品采购——甲商品 1 535 356.66

甲商品每台成本为:1 535 356.66÷200=7 676.78(元)

二、自营进口商品销售的核算

进口商品的国内销售,是外贸企业将用外汇购进的各种商品物资按国内协商作价,销售给国内用货企业,其盈亏由外贸企业自己负担的业务,是进口业务的第二个环节。

自营进口商品销售收入的入账时间,在我国外贸企业中,传统上习惯以开出进口结算单向国内用户办理货款结算的时间为准。进口商品销售结算主要有货到结算、单到结算和出库结算三种。

1.货到结算。如果企业与国内用户签订货到结算的合同,只要货船到达我国港口并取得外运公司的船舶到港通知单,就可按合同规定向国内用货单位开出销售发票,确认收入,并向国内用户办理结算手续。

2.单到结算。如合同规定对国内用户实行单到结算的,则不管进口商品是否已经到达我国港口,只要收到国外客户的全套进口单据,经审核确定符合合同规定及信用证条款,即可在承付国外货款的同时,向国内用货单位开出销售发票,确认收入,并向国内用户办理结算手续。

3.出库结算。是指外贸企业的进口商品到货后先验收入库,销售时凭出库凭证、提货凭证和运输凭证等向国内用户开出结算凭证及增值税专用发票,确认销售收入的实现。

采用货到结算、单到结算还是出库结算,由外贸企业同国内企业协商并签订合同进行确定。单到结算对外贸企业以销定进、减少资金占用非常有利。采用不同的结算方式,其会计处理也不尽相同。

(一)账户设置

外贸企业主要设置“主营业务收入——自营进口销售收入”和“主营业务成本——自营出口销售成本”账户,来核算自营进口业务的销售收入和销售成本。

1.“主营业务收入——自营进口销售收入”,属于损益类账户,用以核算企业自营进口商品的销售收入。贷方核算自营进口商品的销售收入;借方核算进口商品退货时还给订货单位的货款和数量短少、品质不符合合同规定的理赔款等;期末将本期实现的销售收入从借方转入“本年利润”账户的贷方。

2.“主营业务成本——自营进口销售成本”,属于损益类账户,用以核算企业自营进口商品的销售成本。企业结转自营进口商品销售成本时,记入借方;发生自营进口商品销货退回时,记入贷方;期末转入“本年利润”账户的借方。

(二)核算程序和账务处理

自营进口商品销售时,由于向用户办理货款结算的时间不同,其账务处理也存在三种情况。

1.出库结算

出库结算情况下,进口商品的采购成本已核算完毕,并已入库。因此,可以在反映进口商品销售收入的同时结转进口商品的销售成本。

【例8-2】承【例8-1】资料,外贸公司将120件甲商品以每件10 000元销售给洪达公司。已开出增值税发票并办理结算,接到商品出库单,增值税率17%。其账务处理如下:

(1)接到商品出库单,确认国内销售成立

借:应收账款(或银行存款) 1 404 000

贷:主营业务收入——自营进口销售收入 1 200 000

应交税费——应交增值税(销项税额) 204 000

(2)同时结转进口商品国内销售成本

应结转的销售成本=7 676.78×120=921 213.6(元)

借:主营业务成本——自营进口销售成本 921 213.6

贷:库存商品——进口商品——甲商品 921 231.6

2.货到结算

这种结算方式下,进口货物到港后即发往国内用户单位,进口商品不通过库存核算,直接由“在途物资——进口商品采购”账户转入“主营业务成本——进口商品销售成本”账户。由于货到时进口商品的采购成本已计算完毕,因此,货物到港确认进口商品销售收入的同时,结转进口商品销售成本。

【例8-3】承【例8-1】资料,当采用货到结算时,收到外运公司货到口岸的通知,即可向国内用户结算,商品不需入库。本例仍为向洪达公司销售120件甲商品,采用货到结算,其账务处理如下:

(1)在收到外运公司到港通知时,向国内用户结算货款。

借:应收账款 1 404 000

贷:主营业务收入——自营进口销售收入 1 200 000

应交税费——应交增值税(销项税额) 204 000

(2)同时结转进口商品销售成本。

借:主营业务成本——自营进口销售成本 921 213.6

贷:在途物资——进口商品采购——甲商品 921 213.6

3.单到结算

外贸企业在收到国外进口单据,审单无误,承付国外货款的同时就可以向国内用户开出销售发票并办理销售货款结算,即进口商品的采购和国内销售同时进行。由于这时进口商品采购成本尚未计算完毕,所以不能同时在销售时结转成本。只有在货物到港,计算完相应成本后才能结转销售成本。

【例8-4】某外贸公司为一般纳税企业,以人民币为记账本位币,其外币交易采用交易日即期汇率折算。应国内客户要求,从纽约进口乙商品一批共100吨,合同规定货款总计CIF纽约20 000美元,该商品关税税率10%,增值税税率17%。该进口商品报关费、港务费共计8 300元,商品从码头运到国内用户所在地运杂费3 000元。与国内客户签定的销售合同规定:对内销售每吨1 800元(不含税),采用单到结算方式,从港口到国内客户所在地运费3 000元由外贸公司负担。其相关账务处理如下:

(1)申请开立信用证,以人民币购买美元4 000存入开证保证金,当日美元卖出价1∶6.75。

借:其他货币资金——信用证保证金(USD2 000) 13 500

贷:银行存款——人民币户 13 500

(2)收到银行转来的国外单据,审单无误用人民币购买16 000美元支付货款。当日美元卖出价1∶6.75。

借:在途物资——进口商品采购——乙商品 135 000

贷:其他货币资金——信用证保证金(USD2 000) 13 500

银行存款——人民币户 121 500

(3)同时,向国内用户开出销售发票与相关结算凭证办理货款结算。

借:应收账款——某单位 210 600

贷:主营业务收入——自营进口销售收入 1 80 000

应交税费——应交增值税(销项税) 30 600

(4)进口报关,计提进口环节税金,该商品增值税税率17%,关税税率10%,计算税金的基础外汇牌价为1∶6.75。

关税完税价格=20 000×6.75=135 000(元)

关税=关税完税价格×10%=13 500(元)

增值税=(关税完税价格+关税)×增值税税率

=(1 35 000+13 500)×17%

=25 245(元)

借:在途物资——进口商品采购——乙商品 13 500

贷:应交税费——进口关税 13 500

(5)收到海关完税凭证,交纳关税、消费税及增值税。

借:应交税费——进口关税 13 500

——应交增值税(进项税额) 25 245

贷:银行存款 38 745

(6)收到外运公司发票,开支票支付进口商品报关费、港务费共计8 300元。另支付该商品从码头运到国内用户所在地的运杂费3 000元。

借:在途物资——进口商品采购——乙商品 8 300

销售费用 3 000

贷:银行存款 11 300

(7)进口采购成本结转进口成本。

借:主营业务成本——自营进口销售成本 156 800

贷:在途物资——进口商品采购——乙商品 156 800

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。