受老龄少子化等结构性因素的影响,日本企业面对未来将持续萎缩的国内市场而选择了更快地“走出去”战略,扩大海外经营成为日本企业获取新的盈利的重要战略支柱。而且,为了提高“走出去”效率,日本企业还开始导入并不擅长的并购(M&A)战略,2000年日本企业海外并购动用资金创纪录地超过7万亿日元,并购案件数量也超过150件。2007年并购案件更是突破400件,并购资金约15万亿日元规模。[21]大步“走出去”是进入21世纪以来日本企业经营的重要特征之一,与此相伴,采取彻底而深入的结构改革也是日本企业的另外一个突出特征,然而,从这种以转变企业经营战略为目的的结构改革的结果来看,各个企业却是喜忧参半。

为了适应全球半导体产业第四次革命——设计与生产分离的趋势,日本半导体产业掀起了一场摆脱“全能型企业”的结构改革,最典型的案例就是东芝共识和瑞萨电子公司所实施的系列改革。

东芝是日本最大的半导体厂商,其半导体产品的销售额也位居全球第三。2011年8月,东芝公布其半导体业务的结构改革方案,其改革的核心目标就是要走向高附加值化,为此,彻底放弃传统的“全能式”产业结构,把重点转向半导体前工程,同时,集中精力和资源来开发新一代半导体产品。

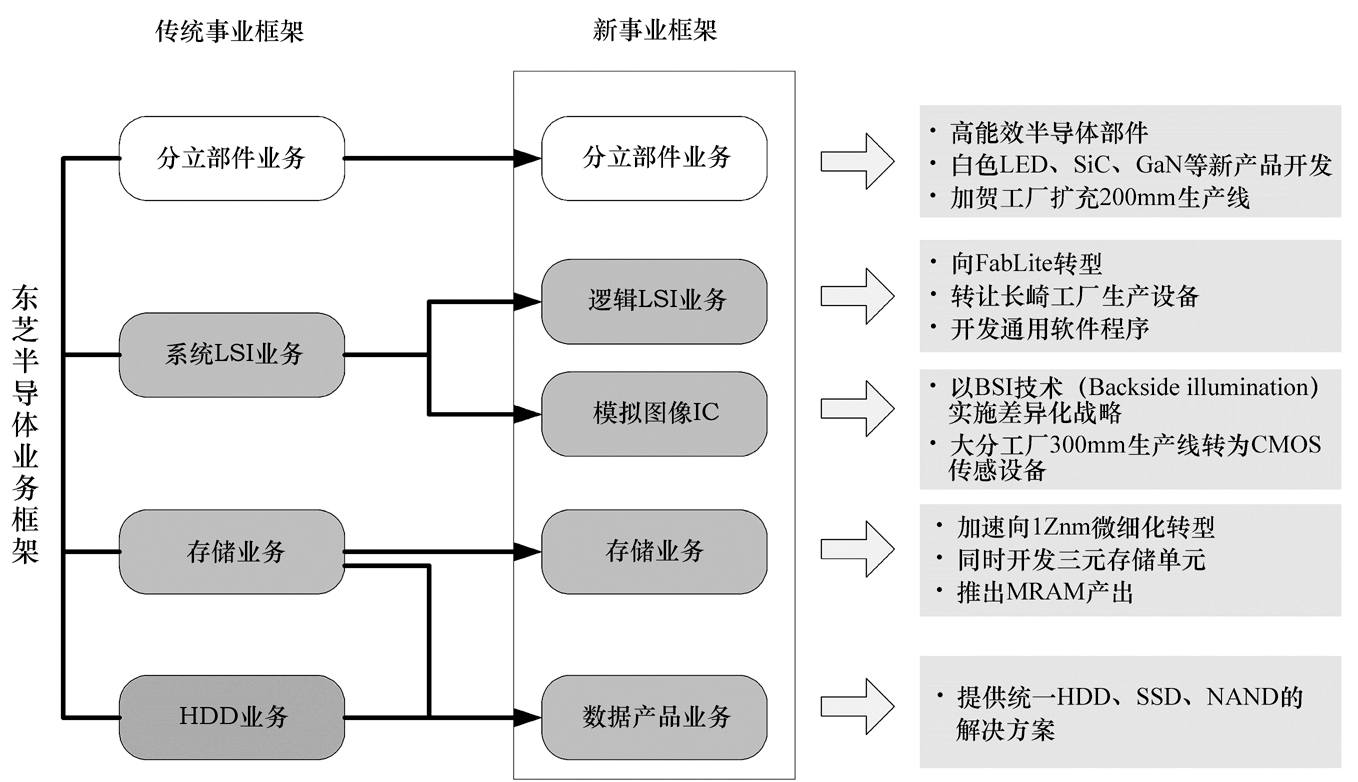

“集中研发高附加值产品,强化成本竞争力”,这是此次东芝改革的基本方针。改革主要包括五大内容:一是大幅压缩分立半导体部件(discrete semiconductor)业务,确立以高能效半导体为主的业务结构,未来以LED、SiC、GaN等作为公司的研发重点;二是将公司的系统LSI业务分为逻辑LSI业务和模拟图像IC业务,同时公司转向无工厂化设计厂商(Fab Lite),把生产业务模块转为外部委托方式;三是半导体存储业务向更新技术转型,重点开发三元技术产品,投入所谓MRAM等最新产品;四是统合旗下的HDD与SSD、NAND三大业务,形成统一的解决方案;五是整合和重组国内生产基地,把原来六大生产基地压缩为三大基地,关闭北九州、静冈和千叶等工厂。

日本半导体代表企业,瑞萨电子的改革颇为引人注目。作为半导体产业的“新兴势力”代表,瑞萨电子是全球最大的MCU厂商。2012年7月,它推出了令业界震惊的改革方案——关闭12座工厂、削减1.4万名员工。[22]此次大刀阔斧式改革的核心词是“削减”和“退出”,也就是要大规模“瘦身”的同时,实现向更加专业化转型。此次改革内容包括五点:一是削减国内6成生产基地,将19个生产基地压缩至7个,直接解雇员工人数达7000人;二是彻底切割与核心业务无关领域,退出半导体芯片之外的手机半导体业务,为此再解雇5000名员工;三是部分生产“移师海外”,把半导体芯片的组装与配线等“后工程”转向海外生产基地,国内原来的9个“后工程”仅保留1个;四是非核心生产采取外部委托方式,非必要特殊技术与设备委托给台湾等企业生产,退出相关业务;五是确立两大战略核心——专业MCU和高能半导体产品(Power),前者是汽车与家电相关的核心MCU芯片,瑞萨电子确立了占领全球30%市场份额的目标,后者是开发调节电流电压的高能效半导体,继续执牛耳于整个产业。

图3东芝公司半导体事业改革框架

总之,放弃传统IDM模式、脱离“全能企业”成为日本半导体芯片企业战略调整的关键。大幅削减或压缩相关业务,特别是那些长期不盈利业务,成为此次改革重点。如松下就决定压缩营业利润在5%以下的所有业务,特别是对通用型产品采取水平分工方式,不再坚守“大而全”的全生产链。此外,政府支持和大企业间合作,也是日本半导体芯片产业转型改革的重要特征。

另外,日本政府也没有袖手旁观。早在2009年7月,日本政府就出资成立了产业革新机构(INCJ),它实际就是一家日本特色的投资基金,它有效填补了日本风险投资资金先天不足的劣势。在总资产905亿日元中,政府出资达820亿日元,超过9成,另有16家民间企业参与投资。不仅如此,由于有日本政府做担保,该机构还可以从金融机构获得8000亿日元的融资规模。值得关注的是,该机构并不计较短期盈利,其核心任务就是支持产业创新。该机构创立当年就出现9.8亿日元的巨亏,纯利润甚至出现12.92亿赤字。[23]

截至2000年,尽管日本电子产业也不乏改革和创新企业,但整体产业衰退的大趋势并未出现改观。步入21世纪之后,索尼、松下、夏普、东芝、日立、NEC、富士通等综合电子企业再度高擎“选择与集中”改革大旗,削减或退出相关业务,实施经营战略转型。其中,最具典型意义的就是松下的“结构改革”和索尼的“断臂改革”。

松下公司步入下坡路的起点可追溯到20世纪80年代中期,1986年该公司的总资产利润率(ROA)突然掉头向下,骤然跌破10%。对松下而言,更可怕的是这种衰退并非一时性的,到1999年度其利润率甚至滑落到3.3%的低位。松下公司向来高度重视企业投资利润率,1984年其总资产利润率曾创纪录地达到19.4%。而且,这家公司更是高度重视创新经营理念,其创始人松下幸之助甚至被日本实业界奉为“经营之神”,他创立了所谓“水道哲学”的经营理念。1977年,松下公司曾率先研制销售了VHS格式家用录像机,1983年实施“行动61”改革,构建起电视机、录像机、音响和电化四大家电事业的本部经营体制。

那么,为何松下为何突然转向衰落呢?这大致可归结为三大主因:一是经营模式严重滞后,或许正是因为创始人被奉为神,所以在松下幸之助1989年去世之后,其亲手缔造的事业部制、组织化家电流通体系以及“就业第一”经营理念等,一直在公司内被奉为圭臬,成为改革禁区,这就使松下没能搭上全球经济全球化与IT革命的快车;二是投资战略出现迷失,1986年谷井昭雄社长提出以7800亿日元巨资收购美国MCA,但大相迥异的企业文化使此次收购最终落败,鸡飞蛋打的松下竟然为此损失了1600亿日元,也耽误了实施战略转型的机遇;三是“大企业病”带来了经营效率低下,90年代公司在原有庞大体制上,又叠床架屋地设立了家电和信息通信等部门,导致公司内文件主义盛行,各个部门也各自为政,创新精神逐渐丧失殆尽。

松下的战略转型经历了两次重大改革——中村改革和津贺改革,前者主要是战略层面,后者重点转向业务结构转型。2000年,中村邦夫下车伊始便打出“21世纪超级制造业企业创新”的鲜明旗帜,紧接着又公布了三年改革计划《创生21计划》。松下迎来了经营战略转型,它终于放弃了传统的“大量生产,大量销售”模式,转向适应21世纪新型制造企业。中村改革获得极大成功,继2001年度出现4310亿日元赤字后,松下很快步入V字形复苏,2002年度营业利润回升至1266亿日元,2007年度其营业利润高达5195亿日元。[24]

中村改革的关键是破坏与创造,即“破坏”旧体制——放弃传统事业部制,重新筛选核心事业;“创建”新的经营体制——扁平化组织和单元化生产方式。改革涉及人、财、物以及组织领域:人事上不再坚守“维护就业”的传统理念,实施1.3万人大裁员,降低人工成本1600亿日元;以单元生产方式替代传统流水线,强调多能工、多品种小批量;放弃事业部主导体制,导入预托投资制度,强化总部对海外企业控制;废除事业部制、改革董事会,创建扁平化公司治理模式,将原100多事业部整合为14个领域子公司。

中村之后,松下实现七年持续增长,2007年销售额突破9万亿日元。但金融危机阻断了松下增长之路,2012年销售额跌破8万亿日元,盈利能力也随之下滑,2011年、2012年均出现超过7000亿日元的大幅赤字(7671亿日元、7543亿日元)。这成为津贺一宏社长实施业务结构改革的原因。津贺改革明确提出“去电视化”“放弃等离子技术”“从B2C转向B2B”等明确口号,掀起了一场史无前例的业务重组。一是大规模裁员,总部、电池事业等部门人员编制减半,手机业务也转移马来西亚;二是“去电视化”,将企业资源集中到高附加值领域;三是经营模式转向进攻型,以汽车电池为例,松下不仅成为丰田最大合作伙伴,也携手美国新兴电动汽车企业特斯拉。2013年度松下再度迎来曙光:集团销售额同比增长6%,达7.7万亿日元;营业利润同比骤增90%,实现3051亿日元;纯利润由7543亿日元赤字扭转为1204亿日元的黑字。[25]

索尼公司在同一时期也实施系列改革。从1999年至2012年,索尼累计裁员达7.3万人。但似乎改革成效并不显著,2008年金融危机后索尼又陷入长期赤字状态,2011年赤字攀至57亿美元。穆迪也以此而不断下调其信用评级,2014年索尼跌入“垃圾级”。谁敢相信索尼曾是世界技术创新的领军者,它从收音机、电视机到随身听等,为世界贡献了12项具有划时代意义的新技术。2014年年初,背水一战的索尼提出了“断臂式”改革计划,退出个人电脑业务并大幅裁员,同时还剥离电视机业务。

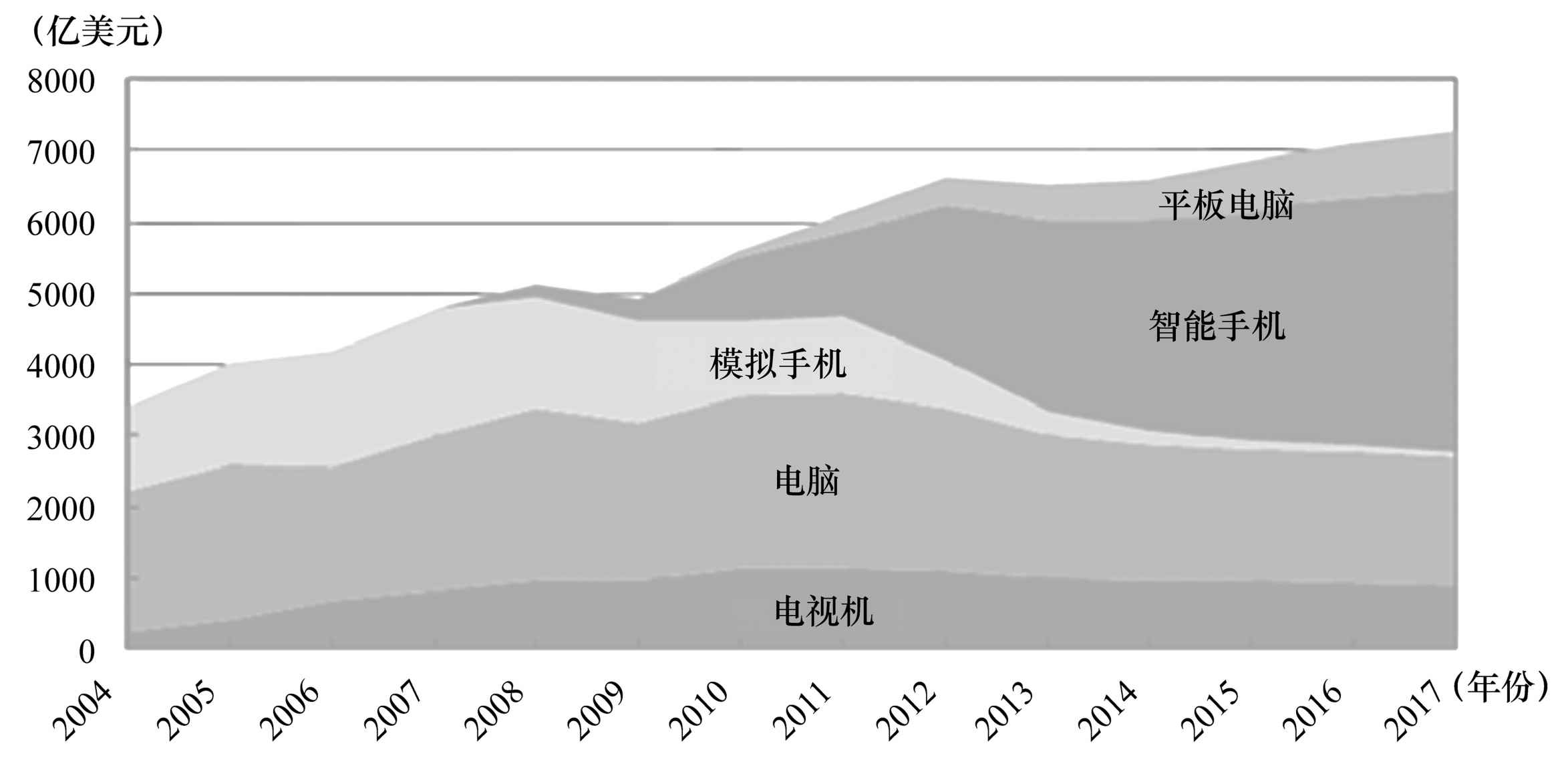

2007年苹果公司的第一款iPhone手机开始了一个新的时代,人类步入了智能电子时代。到2013年为止的七年间,全球智能手机出厂量突破10亿台。伴随智能电子产品的日趋普及,日本电子部件厂商也开始从“幕后”逐渐走上“前台”,它们凭借各自在不同领域的独特专有技术、卓越的性能以及优秀的质量,赢得了市场。这种所谓“鱼现象”——附着鲨鱼身边、为其清除寄生虫的小鱼,可免费享受鲨鱼护航而不断成长——恰好证明了日本电子零部件产业的成功之路。下面以全球最大陶瓷电容器厂商也是世界500强的村田制作所为例,阐释日本电子产业的成功路径。

B2B的“隐形冠军”。村田制作所源于一家名不见经传的陶瓷作坊,1939年从岛津制作所获得飞机计速零件订单为契机,转型生产精密特殊陶瓷。1944年又迈入电容器领域,最终获得了三菱公司的认可。战后第一次技术突破是参与日本政府资助的鱼群探测器项目,它利用与京都大学合作的科研资源,开发出廉价的碳酸钡稳定器。1950年公司改组为村田制作所,相继成为神户工业(富士通)、日本电气(NEC)、日立制作所、东京芝浦电气(东芝)、东洋通信机等大企业供应商。

图4村田制作所近期销售额与营业利润

资料来源:村田製作所ホームページ。

进入晶体管时代之后,日本电视机大举进军海外市场,以此为契机,村田也出兵海外。1960年,它开始为摩托罗拉、通用电气等美国企业供应陶瓷电容器。此后,接踵而至的电子产品革命更让村田顺风顺水。一台黑白电视需要50个陶瓷电容器,而彩电则需要100—150个,于是,1970年村田的该产品月产能达到2亿个。这一年,村田成功在东京证券所一部上市。两年之后,又在新加坡设立子公司,为该地的日立、三洋电机、GE和飞利浦等供货。1973年以为GM供货为契机,村田又踏入了美国的大门。

今天,村田制作所成长为跨国企业集团,在全球拥有101家企业。2015年销售额已攀升至10435亿日元,营业利润更高达2145亿日元,营业利润率高达20.6%。[26]村田全球总资产也达1.2万亿日元,税后纯利润高达932亿日元。产品线也覆盖了电容器、压电产品及相关电子组件、通信及电源模块等,业务范畴涵盖了通信、计算机、汽车电子以及家电等领域。在部分领域它拥有强大竞争优势,如95%的振动传感器市场、70%的陶瓷谐振器、60%的通信模块、45%的滤波器、35%的静噪滤波器和积层陶瓷电容器市场。

那么,村田电子等日本电子部件产业是凭借什么获得成功的呢?仅就村田的经营历程来看,两点经验至关重要:一是技术创新;二是适应时代潮流的经营战略。

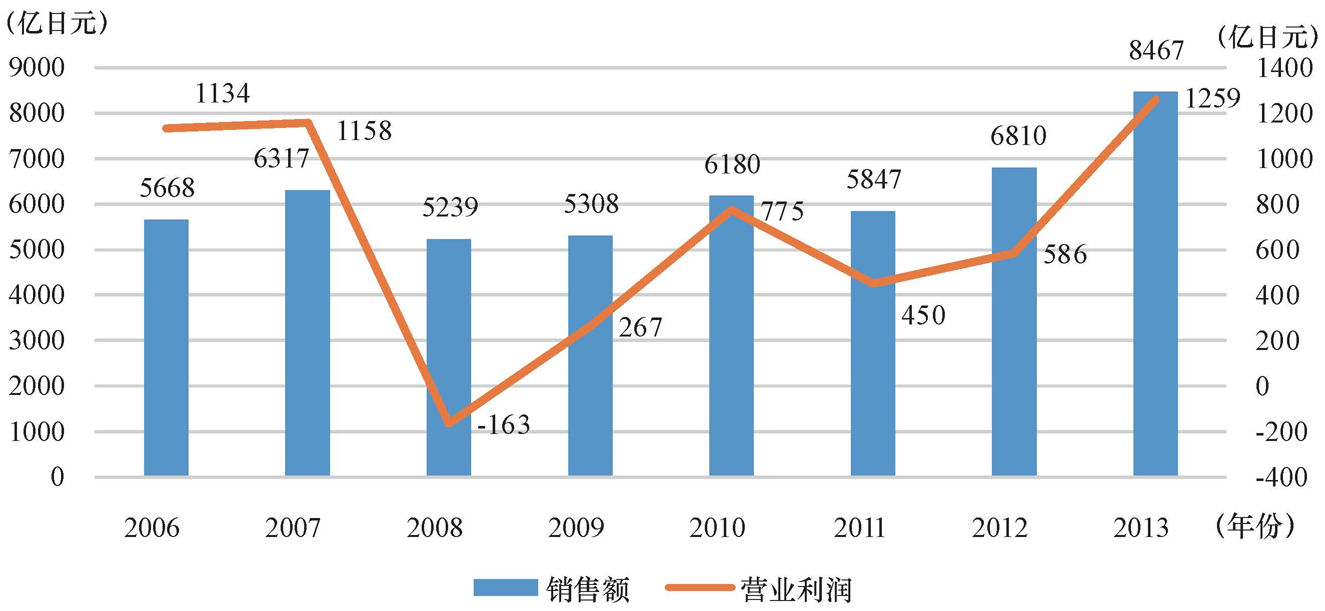

村田公司高度重视“研发”的作用,其企业标志下面的一行英文意思是“电子产业改革者”,它号召“每一名员工都应作为改革者,不断追求创新自己的工作”。不仅停留在经营理念,该公司重视研发更重视付诸实践,规定公司每年销售额的7%务必用于研究开发。以2013年8467亿日元销售额为例,其2014年研发费用就达593亿日元。长期以来,村田的专利申请数量一直在600件以上,2007年之后还呈现出新增长势头,2012年达861件。[27]

“产学协同发展”是村田实现技术进步的重要手段之一。村田很早就支持大学科研事业,京都大学钛瓷半导体研究项目就是一例。也正因如此,钛酸钡技术才很快就应用到村田产品中,成为其主力产品的钛瓷电容器。村田与京大的“产学协同体制”还覆盖诸多领域,村田甚至租借该大学教研设施,让全体员工到这里从事研究和质量改善活动。1951年村田资助成立了钛酸钡实用化研究会,成员包括东京大学、京都大学、东北大学以及产业科学研究所等单位。这种“借助大学智慧”的经营哲学为村田技术进步奠定了坚实基础。

村田还确立了明确的研发战略和原则,它提出“全球专利”战略,积极在各国申请专利,该公司专利已有一半实现了全球化。20世纪80年代它又提出“开放战略”,把公司现有专利标准化之后向客户商开放,确保并扩大市场份额。为免遭知识产权侵害,村田还制定“闭门战略”,对非关联企业实施产权保护。在产品开发过程中,村田确立了两大开发原则:一是开发极致的小型化产品,如其积层陶瓷电容器(MLCC),2014年开始了0201尺寸(0.25mm×0.125mm)超小型部件,小到肉眼几乎看不到;二是开发多功能集成产品,致力于将其独具的近距离无线通信、调谐器、电源模块以及蓝牙等技术,集合在一个模块单元。

适应时代潮流的经营战略,也是村田不断获得成功的制胜法宝。作为以企业为客户的B2B厂商,村田深知紧跟时代潮流发展的重要性,为此,企业不断适时调整经营战略,以确保能够立身于不败之地。在电子产业的四次模块化革命中,村田不仅没有淹没于时代洪流,反而不断壮大发展。

60年代之前,第一次模块化革命带来了业界规格标准化。村田则把精力集中在使其产品获得相关标准认定,从而成为大型厂商的供应商。其高周波电容器先后获得美军JAN、MIL,以及日本保安队SSS规格认定,使其成为东芝、松下等固定供应商。第二次模块化革命使半导体材料与设备生产分离,业内形成了IC芯片、半导体设备、半导体材料三大体系。这一期间,村田重点发展芯片电容器产品,开发出芯片积层陶瓷电容器。第三次模块化革命在20世纪70年代,主要是前、后工程分离为特征,后工程大规模向劳动密集的东亚新兴国家转移。为适应这种潮流,村田在新加坡设立子公司MES,之后还相继在美国、中国台湾、中国大陆、泰国、马来西亚以及英国设立生产据点,适应全球半导体及电子产业转移趋势。第四次模块化革命是以设计分离为特征的,半导体产业界出现专门IC设计公司和专门代工企业。以村田为代表的日本电子部件厂商,通过努力赢得苹果、三星等跨国厂商的青睐。

为适应模块化不断深化的发展潮流,村田还制定了“内部磨合型、外部模块化”的经营战略。对内在材料、制造工序、各工序之间以及产品的开发上,强调磨合型开发;对外主要是积极适应智能产品技术的标准化趋势,不断实施小型化、大容量化技术路线。伴随智能电子产品市场的不断扩大,村田制作保持着良好的业绩增长。如今,智能手机在全部手机中的占比才刚刚过半,今后仍有较大的增长空间。

不过,村田也没有形成高度依靠单一市场的发展模式,这也是考虑到企业经营的风险因素。在智能手机市场出现低价格化且迅速拓展之际,村田也面向积极拓展低价智能手机的中国企业等表现出欢迎态度,它已经在为联想集团、华为、小米等中国厂商供应部件。不仅如此,村田也在积极拓展手机外的市场,如“汽车”“医疗与保健”等产业,积极寻找智能手机的“接班人”,“环境和能源”等领域也是村田锁定的重要目标。

图5全球电子产品的变迁与发展趋势

注:2014—2017年为预测值。

最近,高田公司的安全气囊问题几乎让日本汽车厂商耗尽了精力。其中最痛苦的莫过于本田公司了,自2008年在北美地区召回51万台汽车以来,本田召回的规模在不断扩大。“杀人犯是安全气囊”——高田已经成为美国媒体的众矢之的。这场风暴的源头在2008年,当时,使用高田气囊的本田汽车曾发生多起气囊爆裂事件,本田为此被迫实施了大规模召回。但作为零部件供应商,高田却表现出不予配合态度,认为汽车召回乃是“汽车生产商自己的举动”。2009年之后,形势急剧恶化。美国出现了首次因气囊爆裂而致人非命的事件,态度仍然暧昧的高田,陷入了舆论批评的风口浪尖。

2014年高田斯托克社长的辞职也没能平息风暴,相反,马来西亚一场新的致人死亡事故则把这场风暴刮至全世界。2015年年初美国以高田不配合调查为由,宣布将对之处以每天1.4万美元罚款。高压之下,高田态度被迫转变。5月高田与NHTSA签署共同声明,承认了关于其产品缺陷的四项指控,并同意召回其生产并销往美国的约3380万个存在安全隐患的汽车安全气囊。

由于承认缺陷,高田公司将面临在美国召回3400万个、全世界合计召回4000万个以上的重压,这将导致怎样的巨额成本?在2014年度财务报表中的“特别损失”就计入了586亿日元,但这还不包括2014年11月以后的召回费用。预计高田未来为应对召回,将需要动用超过3000亿日元的巨额费用,但高田当前的资产却仅为1500亿日元。[28]

为何会发生高田门事件呢?这既有高田自身经营的问题,也有汽车产业普遍实施模块化革命的影响。自20世纪90年代德国大众汽车公司实施平台化战略以来,全球汽车企业纷纷采纳平台化战略——模块化在汽车产业的体现。于是,原来日本汽车产业所独具的系列体制就开始瓦解,垂直一体化生产方式已经告别了历史舞台。然而,高田门事件也恰好证明了模块化革命这个“硬币”的另一面——模块化确实大幅降低了成本,但大规模通用部件的采用,也带来了巨大的安全隐患,一旦发现问题,将导致一场系统性危机。作为全球第二大安全气囊装置制造商的高田公司,其客户不仅限于日系车企,还包括了德国宝马、奔驰在内等多家欧美品牌,高田门将冲击全球汽车产业。

“交通事故牺牲者为零”,曾是高田公司倡导的经营理念。也正是基于常年积累的高度信用,2005年高田社长获得了来自美国联邦道路交通安全局(NHTSA)授予的特别贡献奖。两年之后,该公司高田社长又获得美国汽车安全委员会(AORC)授予的“开拓者奖”,这是美国大陆之外的第一位该奖项获奖者。

高田创立于1933年,曾以棉纺织加工生产为主业。二战之后,在一次访美机会中,高田发现了美国正在研发一种叫做安全带的新产品,于是,他将样品带回日本,与日立金属公司合作,花费10年时间开发出实用化的车用安全带装置,这创造了日本第一。此后,高田继续引领行业的创新,1970年又开发出电子安全带(TESS),它是以电磁锁方式避免安全带被迅速锁死,该产品得到美国联邦道路交通安全局的称道,高田以此为契机,进入美国市场。1977年高田又推出一键操作的车用儿童座椅,该产品同样是日本第一。

事实上,高田起初是坚决反对安全气囊产品的。但受邀参加1983年在美国举办的安全气囊现场实测之后,耳目一新的高田开始步入该领域。它与本田技研一道开始研发安全气囊产品,1987年本田里程(LEGEND)成为日本第一款装配驾驶座安全气囊的轿车。此后,高田气囊产品不断推陈出新,2005年的双气囊产品、2006年的摩托车用安全气囊、2010年的气囊安全带、2012年的汽车前部整体气囊、2013年的FVT气囊产品,等等,都成为世界首创技术。

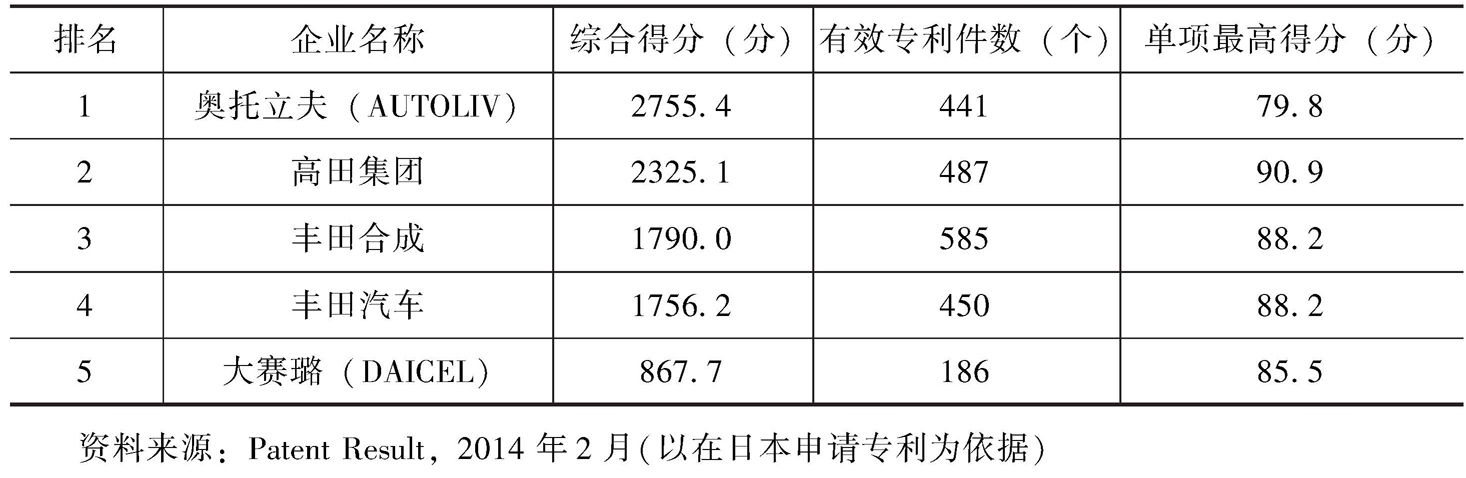

表2 汽车安全气囊相关专利技术企业全球排名

如今,高田已成为全球第二大安全气囊生产厂商,仅次于瑞典奥托立夫。而且,在技术进步方面它强调标新立异、不断开拓新产品渠道。20世纪90年代,高田开始采用硝酸铵作为气囊膨胀装置,而非普遍应用的硝酸胍,其理由是这种材料可以使安全气囊变得更轻、更小,在技术上有很多优势。从相关专利申请件数来看,也可以看到高田的竞争优势,在日本市场上,它拥有仅次于丰田合成的487项有关安全气囊的专利技术。

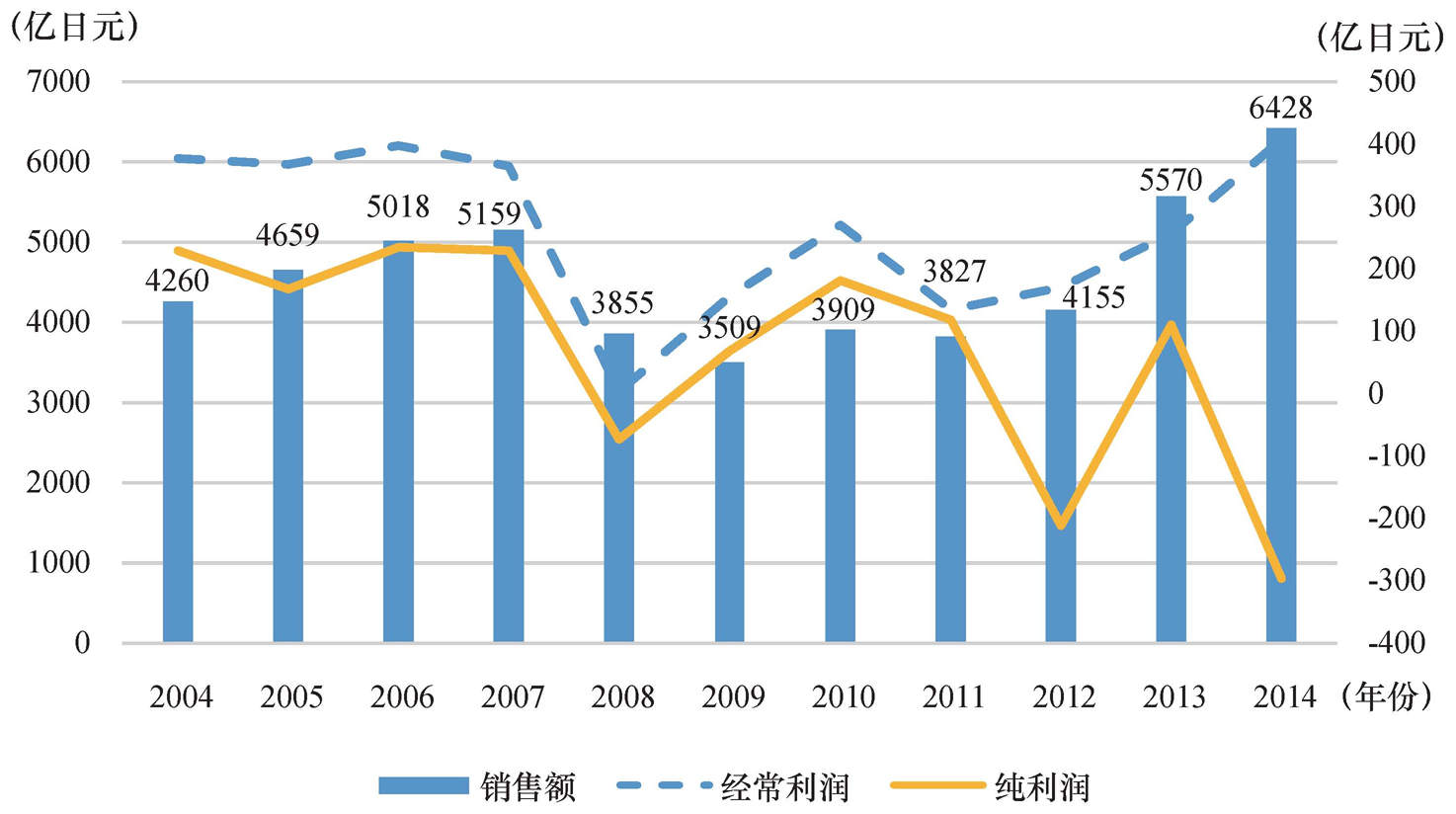

截至2014年,高田的集团销售额已突破6000亿日元,在全世界28个国家拥有58座工厂。不仅如此,高田的海外销售额占比高达88%,特别是在其最大市场美洲地区,占总销售额的42%;其次是欧洲地区,占比达26%。高田在亚洲市场的增长也非常快,已从2012年度的923亿日元迅速增长至2014年的1647亿日元,两年间增长了78%。[29]

图6高田公司基本状况(2004—2014年)

注:销售额参照左坐标,经常利润和纯利润参照右坐标。

如今,身陷气囊门事件的高田会不会面临灭顶之灾呢?其出路何在?对于高田而言,第一条出路就是所谓自救为主的模式。首先是可以采取增加股本的方式来融资,但此举将威胁高田家族对企业的控制。如今,高田家族持有公司约59%的股权,但今年公司股价已下跌60%,因此现在需新发1.5亿美元股票,则该家族持股比例也将因此而降至不足50%。再就是采取“瑞萨电子模式”的援助,主要是在新管理层的监督下,以汽车制造商和政府基金的投资来对高田进行资本重整,这就类似于2012年瑞萨电子的纾困模式。

第二条出路就是依靠汽车厂商救助为主的模式。作为高田第一大客户,本田技研已经明确表示如果高田因此陷入经营危机,将基于维护零部件稳定供给的角度向其提供援助和支持。此外,作为日本也是全球最大汽车厂商的丰田公司也表示,愿意通过出资委托独立的第三方进行调查,本田、日产、通用、福特等均参与此项支持方案。汽车厂商们之所以愿意联合救助高田,主要有如下因素:一是因为汽车设计具有复杂性特征,整个链条形成了“一损共损”特征;二是零部件供应商长期为汽车厂商承担着压缩成本的重任,因此在遇到困难时,理应得到整车厂商的救助;三是对于汽车厂商而言,更换供应商不仅需要时间,还要付出更大的成本。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。