经济全球化与发展中国家的国际储备管理

李 扬 余维彬

引 言

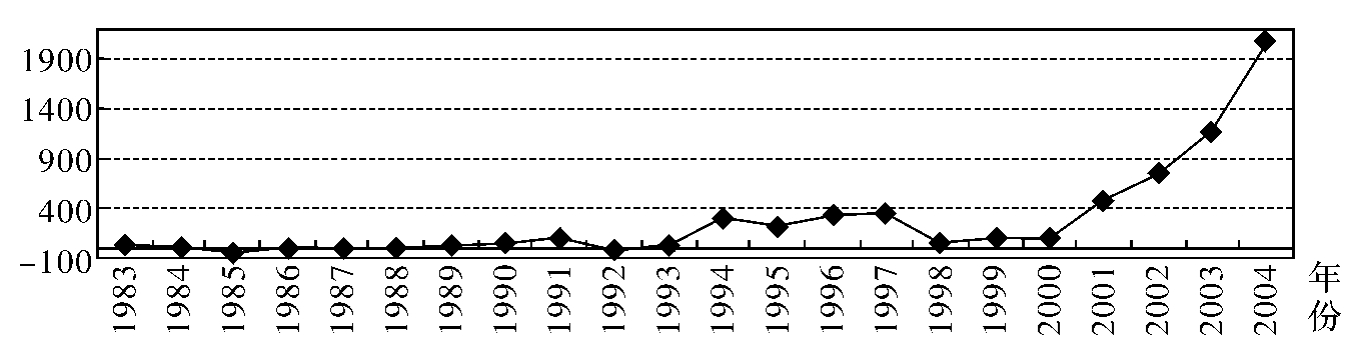

改革开放以来,中国的国际储备曾历经两次高速增长时期(见图1)。[1]第一次是在20世纪90年代中期。1994~1997年,随着社会主义市场经济体系的初步建立和外汇管理体制的改革,中国外汇储备终于摆脱了10余年低速徘徊的局面,出现了连续四年的高增长。第二次发生在21世纪之初。从亚洲金融危机的冲击中恢复之后,中国经济很快就步入了快速发展的轨道。与此相伴,中国的外汇储备从2001年始重又快速增长;到了2004年,年增储备甚至令人难以置信地超过了2000亿美元。

图1 中国外汇储备的环比增长 (单位:亿美元)

随着外汇储备的快速增长,担心和争论也如期而至。人们或怀疑外汇储备规模的合理性,或诟病外汇储备收入的投资收益,或指责外汇储备的积累带来了输入型通货膨胀,或认为人民币汇率因此而承受了越来越大的升值压力,如此等等,不一而足。

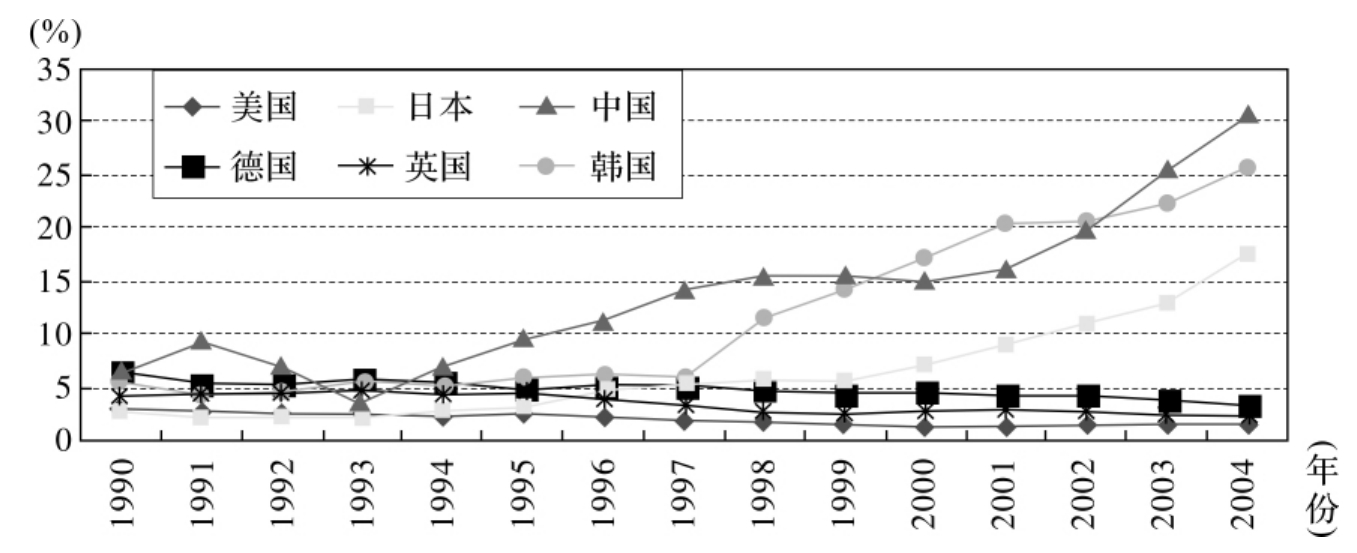

无独有偶,就在中国为外汇储备的迅速积累而惴惴不安之时,世界上其他国家,除去美国和欧盟这两个在国际储备体系中拥有“关键货币”的国家和地区,也都出现了外汇储备迅速增加的情况(见图2)。此类现象之所以值得关注,其原因在于:这些国家之外汇储备的增加,恰恰是发生在亚洲金融危机之后越来越多的国家摒弃了实行多年的固定汇率制并迅速转向某种形式的浮动汇率制之时。而我们一向奉为圭臬的国际储备理论却告诉我们:一国转向浮动汇率制,将大大减少其对外汇储备的需求——理论与现实的巨大矛盾,需要给予合理的解释。

包括中国在内的广大发展中国家和转型经济国家的国际储备的迅速增加,终于也引起了国际社会的关注。在不久前公布的世界银行报告《2005年全球金融发展:动员资金,降低脆弱性》中,世界银行直言不讳地表达了对这些国家外汇储备迅速增加的担心:“近来很多发展中国家的储备规模出现了创纪录的高位,……储备的超常规模引起了对目前政策的成本和可持续性的担心……”[2]

图2 若干国家外汇储备变动(占GDP比重)

总之,外汇储备的迅速增加,并非中国独有的现象。对于此种具有全球性的现象,既有的理论并不能给予令人信服的解释。

本文的目的就是对这种现象做出解释。我们的基本看法是:以满足进口需求、偿还外债和干预汇率为主要内容的传统国际储备理论,是以金融全球化程度较低和全球实行固定汇率制为背景的,它已基本不适于用来分析20世纪90年代以来的新发展。在金融全球化深入发展,在全球多数国家均已实行某种形式的弹性汇率制度,特别是,在世界上已经形成美元和欧元两大货币区的情势下,广大发展中国家和转型经济国家(甚至像日本这种发达国家)持有大量外汇储备,为的是在变动不定的国际环境中维持国内经济和金融体系的信心,保持金融体系的稳定。

需要说明的是,本文的分析以广大发展中国家和经济转型国家为对象,中国自然被包括在内。因此,本文关于高额外汇储备规模的合理性、与高额外汇储备相配合的“无信誉固定汇率制”的安排、外汇储备的收益以及外汇储备管理的新规则的讨论,都基本适合中国,本文不再另述。

一、传统国际储备理论回顾

探析发展中国家国际储备管理的新变化,首先需要对传统的(20世纪90年代前)国际储备理论进行回顾。

长期以来,理论界对国际储备水平的研究主要沿着两条线索展开:一是描述性方法;二是最优化方法。

研究国际储备水平的描述性方法主要是通过实证的研究找到决定国际储备的需求因素。具体而言,该方法的基本思路是:首先找出中央银行持有国际储备的需求动机,然后通过实证的方法来确定中央银行国际储备需求函数的自变量。

各国货币当局对国际储备的需求,可以在一般的货币需求框架中进行分析。也就是说,交易动机(为弥补国际收支赤字而持有国际储备)、谨慎动机(为应付突发事件持有国际储备)和投机动机(为获取利润而持有国际储备)同样也是各国货币当局持有国际储备的基本动机。在上述框架下,Flanders(1971)将国际储备需求进一步分解为以下10类因素并解释了其决定要素:①进口的稳定性。进口需求越不稳定,国际储备的需求就越多。②外汇和外国信贷市场的效率。该效率越高,国际储备需求就越少。③持有国际储备的机会成本(用生产投资的收益率来比较)。该成本越高,国际储备需求就越少。④国际储备资产的收益率。该收益率越高,国际储备需求就越多。⑤国际储备变动的方差(由国际收支不平衡造成)。该方差越高,中央银行不持有国际储备的风险就越大,因而国际储备需求就越多。⑥一国通过改变汇率来调整国际收支赤字的意愿。该意愿越高,则国际储备需求就越少。⑦接受除汇率调整之外的调整措施(例如国内紧缩政策)的意愿。该意愿越高,国际储备需求就越少。⑧贸易品存货。贸易品存货在一定程度上可以代替国际储备,贸易品存货越多(既包括出口商品也包括贸易商品),国际储备需求就越少。⑨国际借款成本。持有国际储备的一个替代办法是,在需要时从国际金融市场借款。因此,该借款成本越高(成本不仅用利率测量,而且还包括贷款的期限与贷款的可得性),国际储备需求就越多。⑩国民收入。国民收入水平越高,国际储备需求就越多。

然而,在实证研究中,识别这些国际储备的解释变量遇到了困难。第一个困难是数据问题。国际储备需求是一个“事前”的概念,它很难与“事后”的观察值相一致。如果假定货币当局的国际储备需求等于观察到的国际储备存量,实际上就等于假定货币当局有能力在瞬间将其国际储备调整到理想的规模——这在实际上是不可能的。第二个困难在于,国际储备的变化会导致其他经济变量的反馈(例如货币供应),并使国际储备需求函数的解释变量发生变化。经济学家普遍认为,除了一般均衡的瞬时模型,其他国际储备需求模型不可避免地都会产生估计偏差。上述困难的存在,导致用单一线性方程对国际储备需求的估计在实证中都表现很差。在实证中,唯一被证明具有强烈相关性的因素是机会成本,而且,无论是用国际储备收益率和替换性固定资产投资的边际收益率来衡量(Ben Bassat and Gottlieb,1992a),还是用货币当局的利率和国际金融市场的利率来衡量(Land Mills,1989),这个结论都成立。

研究国际储备水平的最优化方法的基本路径,是根据某种标准来寻找最优化的国际储备水平。它属于规范研究的范畴。该方法沿着两条线索发展:第一条线索是成本—收益分析方法,据此,最优国际储备水平是收益、成本差异最大化的结果;第二条线索则首先着手寻找社会福利函数或者政策制定者的目标函数,国际储备水平也包含在该函数中,然后,在各种限制条件下,寻求社会福利函数的最大化。

最早运用成本—收益方法研究最优国际储备水平的是Heller(1966)。在他的模型中,持有国际储备的成本是一种机会成本,它可以用国内生产性投资的收益率(资本的社会收益率)与国际储备资产收益率的差来衡量。在这里,持有国际储备的收益,既包括国际储备的直接投资收益,也包括动用储备而不是通过经济调整(紧缩国内经济)来弥补国际收支赤字所避免蒙受的损失。[3]在Heller的研究基础上,随后的研究者对之进行了多方面的扩展。其基本的思路,或是不断引入新的成本和收益因素,例如,利率变化(W.Sellekaertas and B.Sellekaertas,1973)、汇率变化(Kreinin and Heller,1973)、时间因素和更为复杂的不确定性(Hamada and Ueda,1977; Frenkel and Jovanovic,1981)等渐次进入模型等;或修改某些假定,例如国际收支赤字亦可能由政策进行调整等。通过这些改进,用成本—收益方法来研究最优国际储备水平,显然逐渐变得比较精确。

Clark(1970)和Kelly(1970)是最早用政策制定者的目标函数(或社会福利函数)来研究最优国际储备水平的学者。在他们的模型中,开始的步骤是分离出目标函数,并假定目标函数与国民收入水平正相关,并与国民收入变化负相关;在限制条件方面,他们提出国际收支的随机分布要么能被金融政策抵消(例如使用国际储备),要么能被调整政策抵消(例如运用收入调整政策)。由于持有国际储备可能产生降低国民收入水平之效(即持有国际储备的资产收益率小于用其进行实物投资的收益率),而不持有国际储备便可能获得较高的收入水平,因而在收入水平和收入变化之间可以建立替代关系。通过在这种限制条件下的目标函数最大化,就可以得到最优国际储备水平。尽管上述模型在经济结构、目标函数的决定性因素、调整政策对称性简化假定等方面给人简单化的印象(与此相反,Claassen在1976年指出,在面临国际收支赤字或国际收支盈余时,货币当局的压力是非常不同的; Ben Bassat和Gottlieb在1992年指出,国外负债的有无,对货币当局的压力是非常不同的),但是,这些模型都有一个重要的优点,即显示了国际储备政策和其他政策之间在维持内外均衡方面,彼此间存在着替代性。在引入时间因素(Nyberg and Viotti,1976)或对上述简化方法的进一步精确化研究中(Hell and Khan 1978; Holden,1979; Batten,1982; Frenkel,1983),这一特点变得更为显著。

不难看出,传统国际储备理论有两个显著特点。其一,它们都十分强调国际储备的“务实”功能,即实实在在地要用“真金白银”去满足进口需求、支付债务、干预外汇市场和平衡国际收支的需要。以这种观念为指导,人们一般认为,适当的外汇储备规模应该:一是在没有任何外汇收入的情况下,现存外汇储备足以支付一定时期(通常认为是3个月)的进口;二是在没有任何外汇收入的情况下,足以让当局有能力支付短期债务;三是当汇率出现波动时,当局能有足够的资财来干预汇率,使之保持稳定。显然,如今很多人关于国际储备规模的种种说法,依然未脱此窠臼。其二,传统的国际储备理论以固定汇率制为其制度前提。这些理论虽然有时也讨论汇率的调整问题,但这种调整至多只涉及汇率平价的变化,一般地并不涉及汇率制度的变化(从固定汇率制变为浮动汇率制)。我们在下文的分析将指出:正是由于这两个特点,用传统的货币储备理论来解释20世纪90年代以来全球转向浮动汇率制以及国际资本大规模流动的新现实,已经基本不适用了。

二、布雷顿森林体系的崩溃及其后的新变化

第二次世界大战结束后,在国际货币基金组织的框架下,建立了一种美元与黄金挂钩、各国货币与美元挂钩(所谓“双挂钩”),可调整固定汇率的国际货币制度。从本质上说,这是一种以美元/黄金为基础的国际金汇兑本位制。

在布雷顿森林体系中,美元占据非常独特的地位:它既是美国的货币,也是世界的货币。作为美国的货币,美元的供应必须充分考虑美国的货币政策需要及其黄金储备的规模;作为世界的货币,美元的供应则必须适应国际贸易和世界经济发展对交易手段和储备资产的不断增加的需要。实践证明,美元的这种双重存在,蕴涵着深刻的内在矛盾。一方面,恰如一国之经济发展需要不断增加货币供应一样,国际经济的发展同样需要不断增加作为国际支付手段和储备资产的美元的供给,而美元的不断增加供给,唯一只能通过其不断产生国际收支赤字来实现,所以,从20世纪60年代开始,美国逐渐积累起巨额的国际收支逆差。另一方面,美国长期巨额的国际收支逆差以及由之导致的美元供应的大规模增加,反转来又会对其货币的国内稳定性进而对其经济的稳定性造成不利影响,并影响到美元兑换黄金的承诺。这是一个根本性的不可解决的矛盾。早在20世纪60年代,美国经济学家特里芬就发现:由一国货币充当国际货币,将会遇到国际清偿力不足的问题(特里芬,1960),[4]这就是著名的“特里芬难题”(Triffin Dilemma)。历史事实是,“特里芬难题”的长期存在,终于使得美国和国际社会均无法承受。从20世纪70年代开始,始而是美元法定价值的不断下降,继而是国际社会的一系列挽救行动,最终是整个布雷顿森林体系的土崩瓦解。

20世纪70年代中期以来,随着布雷顿森林体系的崩溃和“牙买加协议”的实施,各国均加速了金融自由化的进程,资本跨国界自由流动渐成共识。占统治地位的理论认为:资本在各国之间自由流动,恰似商品和服务在国际间自由贸易,其结果是“双赢”的。因此,在消除了对商品服务贸易以及对外国直接投资障碍的同时,还应该解除所有阻碍资本流动的束缚。在这种理念的支配下,国际经济组织(例如IMF)、发达国家和广大发展中国家,无不把实现贸易和投资的开放和自由化作为不可动摇的目标。正是在广大发展中国家和经济转轨国家的共同参与下,金融全球化进入了一个新的阶段。

自20世纪80年代末期以来展开的金融全球化在特点上与过去有着显著的不同。它以一系列高新科技的发展特别是信息技术革命和IT的普遍使用为基础,以金融创新为动力,以全球金融自由化为源泉,以机构化的私人资本为主力,以跨国公司为载体(李扬、黄金老,1999)。基于这些新特点,全球各国的金融活动日益紧密地联系在一起,以至于过去泾渭分明的各国国内金融同国际金融的界限日益模糊; 1997年亚洲金融危机之后,上述趋势更明显。

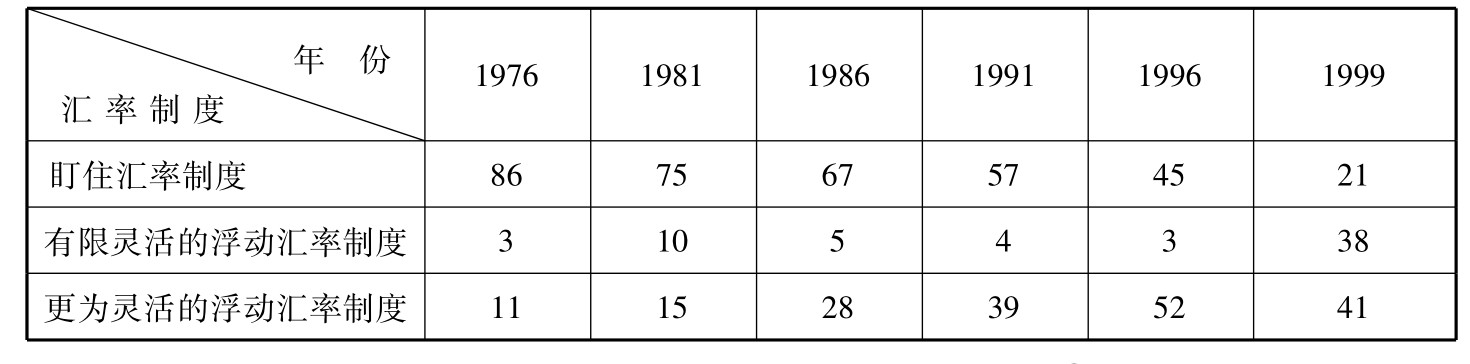

在金融全球化日益深化和各国不断放松对资本流动管制的基础上,全球的汇率制度自然也相应发生根本性变化。如果说固定汇率制构成20世纪中期全球汇率制度的基本特点,那么,各种类型的弹性汇率制则形成20世纪80年代以来的新潮流。观察发展中国家1976~1999年官方报告的汇率制度安排,我们发现:在布雷顿森林体系崩溃后的初期,大多数发展中国家仍然实行盯住汇率制度;随后,这些国家便开始逐步向各类弹性汇率制度转移;到了20世纪80年代,向有限灵活浮动汇率制度转移渐成为新的国际趋势(见表1)。

表1 发展中国家官方报告的汇率制度安排单位:%

注: 1999年前,IMF将各国的汇率制度按照灵活程度分为三大类:①盯住汇率制度。盯住某一种货币或者货币篮子长时期固定不变。②有限灵活的浮动汇率制度。相对于某一种货币或者货币篮子表现出有限弹性,汇率虽然可以变化,但变动的幅度较小。③更为灵活的浮动汇率制度。汇率根据某种指标可以灵活地调节或由外汇市场的供求决定,具体包括按一套指标调整的汇率制度、管理浮动汇率制度和自由浮动汇率制度。

资料来源: IMF,《世界经济展望》各期

20世纪90年代以来发生的一系列金融危机,更加速了这种转变的进程。主要原因在于,接连不断的金融危机,特别是突发的亚洲金融危机,充分暴露出发展中国家的一些几乎难以克服的弱势。一方面,由于市场发展不充分的先天缺陷,这些国家在实体经济和金融体系方面普遍存在严重的脆弱性,而这些因素极易诱发国际投机资本对一国货币展开冲击;另一方面,在金融全球化逐步深化的背景下,在各国逐步实行金融自由化的条件下,由于国际投机资本规模异常庞大,发展中国家要想维持固定汇率制度,其成功的可能性几乎为零,甚至,在金融全球化背景下,小经济体的“小货币”之存在的合理性已经可以存疑。在这种环境下,广大的发展中国家和经济转型国家的对策,或者只能实行浮动汇率制,以减轻汇率冲击的压力;或者索性实行某种程度的“美元化”,从根本上断绝被冲击的根源。除此,几乎没有第三条道路。

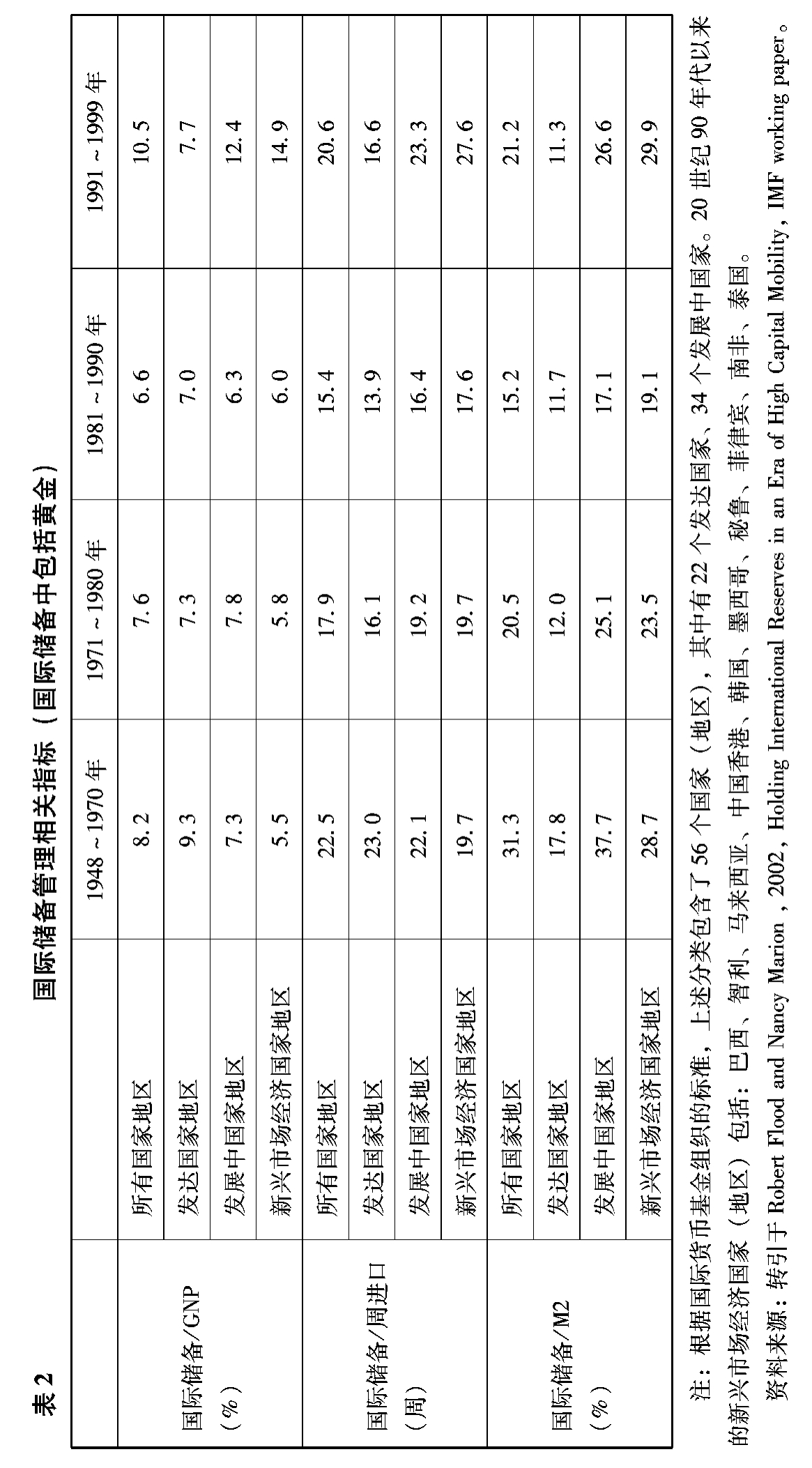

但是出现了新的问题。从理论上说,在浮动汇率制下,由于进出口的任何差额均可被汇率的调整所修正,由于资本的跨境流动可以因汇率变化以及由之引致的投资收益率的相对变化来进行调整,由于大规模减少了干预外汇市场的需要,各国货币当局不必保有大量国际储备。然而,20世纪末期以来的各国实践却显示了与理论相反的情形(见表2)。

这种现象很快就引起了国际社会的注意。2002年,国际货币基金组织的一篇工作论文《资本高度流动时代的国际储备持有》对这种新进展进行了统计分析。[5]该工作论文考察了1948~1999年22个发达国家(地区)、34个发展中国家(地区)、10个新兴市场经济国家(地区)的国际储备管理情况(见表2),考察所用的指标是国际储备对GNP的比率、国际储备与进口的比率、国际储备与广义货币M2的比率。对发达国家的考察表明:在过去30年,这些国家的国际储备水平没有发生重大变化,其中一些指标甚至比1948~1970年的布雷顿森林体系时期还低。然而,对发展中国家地区的考察却表明:在过去30年中,用GNP、进口和M2来衡量的国际储备水平在这些国家都有显著增加;在20世纪90年代,国际储备增加的趋势还特别明显。该项分析还表明,新兴市场经济国家国际储备水平的变化趋势与发展中国家类似,只是表现得更为显著。[6]

问题不止于此。近期的实证研究表明:发展中国家声称向浮动汇率制度转移,并不意味着它们放弃了对汇率的干预,相反,这些国家对汇率的干预往往更为频繁。Calvo和Reinhart(2000)的研究显示:在某种程度上,发展中国家向更为灵活的汇率制度转移只是一种假象;从汇率的走势和各国的操作实践来看,各种自称自许的浮动汇率制以及管理浮动汇率制等,其运行特征更像盯住汇率制度。他们将此概括为“没有信誉的固定汇率制”。该项研究选取了39个国家1970~1999年的相关数据,并以美国、日本和德国这3个被公认为“真正”实行浮动汇率制度的国家为基准。研究表明,相对于美国、日本和德国,那些宣称实施浮动汇率制度国家的汇率方差相当小,即汇率波动相当微小,而且,这些国家大多数遭到了更为频繁的贸易冲击,国际储备以及名义与实际利率的方差更高。上述现象说明,这些国家名义汇率的低方差并非是由于缺乏实际的或者名义的冲击造成的,它源于稳定汇率的政策行为。

三、“没有信誉的固定汇率制”与高额外汇储备的最优组合

概括起来看,20世纪90年代以来,在广大发展中国家和转轨经济国家中,在处理外部平衡方面,已经逐渐形成了“没有信誉的固定汇率制”(公开宣布的浮动汇率制与对汇率的频繁干预相结合)与规模日益增大的外汇储备同时并存的新的政策组合。

发展中国家普遍实行上述新政策组合的直接原因,在于这些国家普遍存在着“浮动恐惧”。

一些研究者用“原罪”概念来说明发展中国家存在“浮动恐惧”的原因。Eichengreen和Hausmann是“原罪”概念的始作俑者(1999),在他们那里,所谓“原罪”指的是两种情况:一是国内货币不能在国际借贷中使用,所谓“国际原罪”;二是国内货币甚至也不能在国内信贷中使用,所谓“国内原罪”。[7]“原罪”的存在,使得发展中国家面对汇率波动进退失据。一方面,在资本输入型发展中国家(负债国)中,“原罪”致使他们恐惧本币贬值浮动,因为这些国家的对外债务将因本币贬值而加重,从而可能导致负债企业和金融机构违约,进而对整个金融体系产生巨大冲击。另一方面,在资本输入型发展中国家(债权国)中,“原罪”致使他们恐惧本币升值浮动,因为这些国家的对外债权将因本币升值而贬值,从而使债权企业和金融机构蒙受重大损失,进而也会对整个金融体系产生巨大冲击。[8]

从国际货币制度角度来分析,“原罪”所以存在,并成为发展中国家的难题,是因为这些国家中普遍存在着“货币错配”。所谓货币错配指的是:一个经济行为主体(政府、企业、银行或家庭)在融入全球经济体系时,由于其货物和资本的流动使用了不同的货币来计值,因而在货币汇率变化时,其资产/负债、收入/支出会受到影响的情况。

货币错配的形成,既有外因,也有内因。就外因而言,发展中国家的货币错配是国际货币格局的自然产物。布雷顿森林体系崩溃以后,国际货币体系中的“关键货币”角色主要由美元和欧元(20世纪末欧元问世以来)来承担,这事实上将美、欧之外所有其他国家(包括日本这样的发达国家)的货币都“边缘化”了。由于国内货币无法在国际经济交往中使用,广大发展中国家的资产/负债、收入/支出便呈现多种货币并存的局面,货币错配由此成为常态。就内因而言,资本市场普遍落后和汇率长期保持固定都加剧了发展中国家货币错配。在资本市场发展滞后的情况下,缺乏有效资金来源的企业不得不通过各种渠道到海外去筹资,[9]而难以寻求到有效投资机会的“过剩”储蓄又不得不大量流向国际资本市场。由于国际资本市场不接受发展中国家的本币,资本市场发展滞后导致的跨国资本流动更加剧了发展中国家的货币错配。为应对货币错配蕴涵的汇率风险,发展中国家政府往往通过保持汇率稳定来提供非正式的套期保值。这固然在宏观层面上防范了货币错配的风险,但是,长期实施固定汇率制度,存在货币错配的企业或银行就不会有动力去控制和化解风险;而货币错配的积累和扩大会又进一步会加剧发展中国家政府的“浮动恐惧”;由此形成恶性循环。

中国作为发展中国家,自然也难以避免货币错配。一方面,人民币成为国际货币还为时甚远,因而“原罪”特征在相当长时期内还难以消除;另一方面,中国资本市场的效率低下有目共睹,这无疑加剧了货币错配。简单计算的结果显示,中国目前已属货币错配比较严重的国家之一。截至2004年年底,中国居民持有的外币资产占M2的比重已达27%,[10]如果再考虑到中国外债余额在2004年年底已经高达2285.96亿美元的现实,货币错配矛盾显然更为突出。

在货币错配的风险下,发展中国家很难承受汇率的剧烈波动,因此,正像麦金农(麦金农,2005)所指出的,事实上,最适宜发展中国家的汇率制度是盯住美元,其意义在于获得一种使得其国内物价和经济稳定运行的“名义锚”。然而,正如亚洲金融危机所展示的那样,在金融自由化和经济全球化的背景下,实行汇率完全的盯住又可能面对国际投机资本的恶意冲击。因此,摆在广大发展中国家面前的难题是:它们必须寻找到某种既实行浮动汇率,又保证汇率稳定的政策组合;在这个意义上,我们认为,目前多数发展中国家实行的那种名义上放弃固定汇率制度而实际上保留了频繁干预汇率的制度安排,即所谓“没有信誉的固定汇率制度”,可能正是能同时满足上述多方面需求的一种“次优”的政策配合。

但是,无论是管理货币错配风险(必要时由国家出面来承接货币错配的风险),还是频繁地干预汇率,都需要有强大的外汇储备作为后盾,于是,保持高额的外汇储备自然成为实施“没有信誉的固定汇率制度”的必要条件。

四、全球化背景下发展中国家高额储备的合理性

在上文的分析中我们已经指出,在新的全球化背景下,发展中国家为了在实行浮动汇率的同时保持汇率稳定,必须拥有高额的外汇储备。既然持有外汇储备是与新的汇率制度组合相适应的,它的功能也就发生了变化。我们可以从以下三个方面来分析这种变化。

功能之一:提高货币政策信誉,稳定汇率预期

在实践上,公开宣称的固定汇率制度对国际投机资本具有天生的吸引力。这是因为,从结果上看,国际投机资本对固定汇率制度冲击具有单向性,即:一旦冲击成功(被冲击货币的汇率大幅度波动),其获利巨大;一旦冲击失败(被冲击货币的汇率不变),其损失较小。而名义上放弃固定汇率制度,将改变冲击一国货币的收益/风险特征,从而大大弱化国际投机资本冲击一国汇率制度的动力。同样地,由于这种汇率制度安排没有宣布明确的汇率维持目标,使得国际投机资本难以获得在被冲击国公开宣称实施固定汇率制度的环境中所能获得的明确信息,并进而避免国际投机资本形成一致性货币变动预期,最终有利于汇率稳定。

在这种汇率制度安排下,持有高额外汇储备,是为了能够更好地发挥货币当局干预外汇市场,进而影响国际投机资本预期的作用。与汇率目标区理论相类似(Paul and rugman,1991),如果货币当局对汇率稳定的非公开承诺具有可信度,国际投机资本就会把货币当局非公开的汇率目标作为自己的汇率预期,一旦市场汇率偏离目标汇率,国际投机资本将预期汇率会马上调整,相应的投机活动会使汇率自动恢复到目标汇率。可见,货币当局对国际投机资本预期的影响功能是一种非常有力的汇率稳定手段。使用这种手段的关键在于,货币当局的汇率稳定政策要有信誉,而外汇储备则是决定政府汇率稳定信誉的一个重要因素——国际储备规模大,政府干预外汇市场能力就会被相信;国际储备规模小,政府干预外汇市场的能力就会被质疑。

显然,在参与金融全球化过程中,通过“没有信誉的固定汇率制度”和持有高额国际储备的政策组合,发展中国家能够减少汇率波动。这一方面促进了国际贸易和国际直接投资的发展,另一方面则增强了国内企业和金融机构的稳健性,进而可能提升其在国际金融市场上的融资信誉。

功能之二:弱化货币错配风险

前已指出,发展中国家普遍存在着货币错配的风险。货币错配的存在,可能对发展中国家的经济具有不利的影响。这种影响除了像前文指出的那样,使得发展中国家的各类经济主体在汇率变动过程中进退失据以外,进一步还会在宏观层面上削弱一国的货币主权和金融主权,使得该国经济成为关键货币国家的附庸。比较突出的是,货币错配将引起国内货币供求发生深刻变化,进而危及一国的货币稳定。统计资料表明,[11]高度货币错配化国家的货币需求更具易变性,其方差远远大于中度货币错配国家和非货币错配化国家。由此可见,由于货币错配的存在,一国很难保证货币政策的独立性。如果货币当局漠视货币错配的存在,坚持使用单一货币准则来增加货币供应,那么来自货币错配的外部冲击将极可能使货币供应大大偏离(高于或低于)货币需求,其进一步的结果是,或者引发通货膨胀,或者导致通货紧缩。

具体来说,在那些存在对外净债务的国家中,货币错配可能产生紧缩效应。由于本币的实际收益率低于外币的实际收益率,资金必然会由本币转向外币以求保值。这样,本国居民将减少国内消费。换言之,货币错配将引致更多的国内购买力转移到外币资产上,其总体效果,一方面是导致国内需求下降,另一方面是对本币形成贬值压力。在那些存在对外净债权的国家中,货币错配可能产生通货膨胀效应。由于本币的实际收益率高于外币的实际收益率,资金必然倾向于由外币转向本币以求保值。于是,本国居民的可支配收入将增加,其总体效果,一方面是导致国内需求增加,另一方面则是对本币形成升值压力。

在美元、欧元两大货币区的挤压下,发展中国家的货币错配不可避免。为了限制货币错配的不利影响,发展中国家面临困难的抉择。重新严格管制资本项目可以限制货币错配的风险,但这又会使发展中国家在金融全球化浪潮中“边缘化”;稳定宏观经济形势、健全金融系统、增加可供选择的金融工具也能增加本币的吸引力,但这些目标在短期内又不能完全实现。而且,在发展中国家的不成熟的金融市场中,现代的金融工具——如金融衍生品——过于迅速的发展,还会引发新的金融风险。在上述政策困境下,发展中国家实行“没有信誉的固定汇率制”并以增加国际储备的手段来保证这种汇率安排得以维持,应当说是一种理性的选择。

功能之三:增加国家财富

国际储备在增强货币信心方面的作用逐步增大,意味着它的功能正从一种为了被动地应付国际金融形势变化的一种纯粹的“虚费”,演变为一国的财富,成为一国政府的主动积极的投资。2003年,国际货币基金组织对20个国家(地区)国际储备管理的一项抽查表明:[12]在管理机制方面,已有14个国家(地区)把国际储备交给私人机构去运作;在资产结构方面,已有6个国家(地区)将国际储备投资于公司债券,有3个国家(地区)投资于股票。私人经营机构在国际储备管理中的普遍介入,以及高风险的公司债券与股票在国际储备资产中的出现,都表明中央银行已经开始高度关注国际储备的保值增值功能,国际储备作为一国财富的作用由此也可见一斑。

国际储备功能的这种转变得到了实证研究的支持。在2005年国际货币基金组织的一份题为《国际储备的财政成本》的研究报告中,David Hauner通过对110个国家1990~2004年的全部数据进行严格实证分析(David Hauner,2005),得出的结论是: 1990~2001年,即便将所有的成本(包括机会成本)都考虑在内,除发达国家之外的几乎所有国家的国际储备都获得了净收益。然而,从2002年开始,主要由于全球利率水平趋降以及美元的持续下降,亚洲和欧洲转型经济国家的国际储备收益开始变为负数。应当说,较之同期其他任何投资而言,这种业绩都是不逊色的。

五、国际储备管理应遵循新的指导原则

前文分析表明,经济和金融的全球化已经而且仍将进一步改变国际储备的功能。因此,不仅传统的衡量国际储备合理性的指标需要做重大修正,管理国际储备的原则也需要相应改变。鉴于此,2001年,国际货币基金组织通过了名为《国际储备管理指导》(以下简称《指导》)的文件,对国际储备的新实践做出了总结,并对国际储备的管理提出了一系列新的准则。与传统的国际储备管理规范相比,新的指导意见在国际储备管理的目标、充足性指标、风险管理和信息披露等方面都有重要的新变化。

(一)国际储备管理目标

在《指导》中,国际储备管理的目标被描述为:①有充分的外汇储备来达到一系列被定义的目标。②用谨慎原则来管理国际储备的流动性风险、市场风险和信用风险。③在流动性风险和其他风险的约束条件下,通过将国际储备投资于中长期金融工具而获得一个合理收入。进一步地说,外汇储备被定义的目标主要有:①支持货币政策与汇率管理政策的信心。②通过吸收货币危机的冲击以及缓和外部融资渠道的阻塞,来限制一国经济的外部脆弱性。③提供一国能够偿还外债的市场信心。④支持对国内货币的信心。⑤支持政府偿还外部债务与使用外汇的需要。⑥应付灾难和突发事件。

不难看出,在新的国际储备管理原则中,虽然诸如应付汇率波动、应付国际收支赤字等传统的管理目标仍被提及,但已被置于不甚重要的地位。相反,“保持信心”,即以拥有高额外汇储备以收“引而不发”之效,则多次受到强调;而诸如管理流动性风险、市场风险、信用风险,以及“取得合理收入”等商业性原则,也第一次进入了官方储备的管理原则。

(二)国际储备充足性管理

20世纪末期以来的金融危机证明,国际储备的缺乏将使一国面在外部冲击之下承担很高的调整成本。因此,在新的国际环境下,国际储备充足水平问题便显得更为突出。

衡量国际储备充足程度的传统指标有国际储备相对进口水平的比率指标、国际储备相对货币总量的比率指标等。前者有直观的解释意义:在其他国际收支项目停止的情况下,一国应能在一定时期中维持当前进口水平。该指标注重经常项目的需要,因而特别适用于那些与国际资本市场接触有限的国家。国际储备相对货币总量的比率指标通常被用来衡量一国的潜在资本外逃:在货币需求不稳定以及银行系统存在较大脆弱性的条件下,该指标相当有效;但在相反的情况下,该指标只是资本外逃的一个潜在信号,而并不能表明资本实际外逃。

近年来,国际储备相对短期外债的比率指标引起了高度重视。大量的实证研究表明,该比率越低,发生货币危机的可能性就越大。国际货币基金组织于2000年公布了一个关于《外部脆弱性的外债与国际储备关联指标》的文件。该文件建议用国际储备相对短期外债的比率指标作为分析国际储备充分性的基准。此外,需要补充考虑的因素包括汇率制度、外债的货币定值、其他宏观基础因素(特别是经常项目赤字与实际汇率)、影响私人部门债务头寸的微观基础环境(例如没有资格的私人部门进入国际资本市场的程度及其短期债务的比率、居民资本外逃的可能性或者居民、非居民持有衍生头寸的可能性)。从国际货币基金组织和世界银行收到的反馈情况看,新兴市场经济国家大多支持从资本项目脆弱性角度关注国际储备的充足问题。

显然,新的国际储备管理原则一方面对储备的充足性给予更为充分的关注,另一方面,储备所需覆盖的风险,也已从进出口、外债等狭窄的传统领域,转换到关注国内金融体系的健全和稳定性等更为宽广的范围上。

(三)国际储备风险管理

高额的储备规模、日益增加的资产种类、更为精巧的投资工具以及更为动荡的国际金融市场,所有这些,都将国际储备的风险管理提到了关键的位置。鉴于此,新的国际储备管理原则大大扩充了风险管理的内容,主要包括:①建立一种管理框架,以便识别国际储备管理的风险,并将其控制在一定范围内。②对受委托管理国际储备的外部管理者而言,其管理方式与原则应该与货币当局一致。③风险暴露程度应该定期检测,以识别风险是否超过可接受范围。④国际储备管理者应能够清醒认识并准备接受风险暴露可能带来的损失。⑤关注衍生工具和外汇操作的风险。⑥为了评估国际储备资产组合的脆弱性,国际储备管理单位应该定期进行压力测试以评估宏观经济与金融冲击的潜在影响。

在国际储备流动性风险管理方面,该文提出:①应该在对外部风险和潜在资本流动波动性进行估计的基础上,决定高度流动性储备资产的数量。②应该考虑在外汇市场过度波动的情况下,使得中央银行持有足够规模的高度流动性国际储备资产来干预外汇市场,发展中国家尤其需要如此。③作为流动性管理的一部分,中央银行通常持有一定数量的外汇现金以保证支付短期负债和其他负债,这种现金管理有利于发行短期债务。④获取收益是国际储备管理的一个基本原则,为了使一国拥有充足的国际储备来对付外部的脆弱性,国际储备投资战略应更多地转向追求高收益的中长期投资。

在国际储备币种构成方面,该文提出,国际储备的币种构成基准高度依赖储备充足的决定路径,常见的选取方法有:①短期外债风险覆盖方法,当持有国际储备主要是为短期外债提供风险覆盖时,国际储备的币种结构要与短期外债的币种结构相一致。②最优分散化方法,汇率与利率变动通常是国际储备收益与风险的决定性因素,国际储备管理者应像一个组合投资管理人那样,寻求最优化的资产分散管理。③购买力方法,那些很难通过国际资本市场融资来缓和经常项目冲击的国家,为偿还外债和维持正常进口,应该考虑用偿还债务和进口的主要币种来构建国际储备的币种基准结构。④持有成本法,在那些国际储备大多是借来的国家,国际储备通常的投资目标,就是在严格限定净头寸风险暴露的同时减小持有成本,因而在这种方法下,国际储备投资应该与外债的久期和币种结构相匹配。此外,还有一些复杂的因素也应考虑在内。例如,要考虑私人部门的外债期限、货币风险暴露程度,还要考虑由于资本外逃导致的汇率波动对外货币风险暴露的影响等。

显然,在金融创新和金融自由化的背景下,一些被私人部门已经广泛使用的风险管理方法现在已经被广泛地引入国际储备管理之中。

(四)国际储备管理的信息披露

亚洲金融危机表明:由于缺乏公共部门与私人部门的表内、表外外汇头寸信息,使得金融脆弱与不平衡现象被长期掩盖,从而使得金融危机更难预测,并最终加剧了金融混乱;此外,金融全球化及金融衍生市场的发展,使危机管理和国际储备的信息收集和处理工作更为复杂。有鉴于此,新的国际储备管理大大增加了有关信息披露的内容。IMF认为,加强国际储备的信息披露是可以使一国获益的公共品,这些利益主要包括:①通过向公众提供国际储备管理的相关政策和行动信息,可以增强国际储备管理者的责任。②提高市场效率。改善信息披露能够降低不确定性、减少金融不稳定、增加市场规则的范围,鼓励政府更早地调整不适当的政策和外部头寸。此外,通过让市场参与者对一个国家的金融地位形成精确的判断,可以减少资本的混乱流动,并限制危机的传染。③增加私人贷款者的责任。投资或贷款决策导致的损失,通常被归因于政府隐瞒了判断一国金融情况所必要的信息,因而通过国际储备的信息披露,可以增加私人贷款者的责任。④为私人部门加强信息披露奠定基础。当然,国际储备的信息披露会增加一些新的成本,主要是:①减少了外汇市场干预操作的灵活性。②增加了实施成本。③增加了与行动不可逆性相关的成本,等等。但是,相对于收益而言,增加信息披露的成本是可以承受的。

显然,与国内金融管理特别强调信息披露的新趋势相一致,新的国际储备管理原则中对信息披露的透明度也给予了前所未有的关注。这对于那种把国际储备管理高度机密化的传统而言,这种新原则当然具有革命性。

[参考文献]

1.李扬,黄金老.金融全球化研究.上海远东出版社,1999

2.姜波克等.货币替代研究.复旦大学出版社,1999

3.加利,西林.通货紧缩.经济科学出版社,1999

4.IMF.国际资本市场:发展、前景和主要政策问题.中国金融出版社

5.IMF.世界经济展望各期.中国金融出版社

6.麦金农.东亚重返“软”盯住美元安排:“高储蓄两难”的缓解之路.中国社会科学院金融研究所内部交流文稿,2005

7.Batten,S.D,1982,Central Banks Demand for Foreign Reserve under Fixed and Floating Exchange Rates,Federal Reserve Bank of ST Louis Review 64,20-30

8.Ben bassat,A.and D.Gottlieb,1992a,On the Effect of Opportunity Coston International Reserves Holdings,Review of Economics and Statistics 74,329-332

9.Ben bassat and Gottlieb,1992b,Optimal International Reserves and Sovereign Risk,Journal of International Economics33,345-362

10.Calvo,Guillermo.A and Garmen M.Reihart,2000,Fear of Floating,NBER Working paper,No 7993

11.Clark,P.B,1970,The Optimal International Reserves and the Speed of Adjustment,Journal of Political Economy78,356-376

12.Claassen,E.M,1976,the Optimizing Approach to the Demand for International Reserves;A Survey,in:E.Claasonn and P.Salin(ed)1976,73-115

13.Echengrenn.Barry,and Richardor.Hausmann,1999,Exchange Rate and Financial Fragility,NBER Working Paper,No 7418

14.Flanders,M.J,1971,The Demand for International Reserves,Studies in International Finance No27,International Finance Section,Princeton University

15.Flood,Robert and Nancy.Marion,2002,Holding International Reserves in an Era of High Capital Mobility,IMF working paper

16.Frenkel J.A and B Jovanovic,1981,Optimal International Reserves;Astochastic Framework,Economic Journal 91,507-514

17.Frenkel,JA(ed),1983,Exchange Rate and International Enonomics,Universtiy of Chicago

18.Giustiniani,A.,1985,domoda di riserve internazionali ed interveneti sul mercato dei cambi:alcune considerazioni,Quaderni Sardi di Economia15,3-22

19.Hamada,K.and K.Ueda,1977,Random Walks and the theory of Optimal International Reserves,Economic Journal 87,722-742

20.Heller,H.R,1966,Optimal International Reserves,Economics Journal76,296-311

21.Hell,H.R and M.S.Khan 1978,The Demand of International Reserve under Fixed and Floating Exchange Rates,IMF Staff Papers 26,699-724

22.Holden,P.,1979,Exchange Rate Policy and the Demand for International Reserve,Ristal Internazionale di Scienze Economiche e Commerciali26,231-246

23.Kelly,M.G,1970,The demand of International Reserve,American Economic Review60,655-667

24.Kreinin,M.E and Heller H.R,1973,Adjustment Cost,Optimal Currency Areas and International Reserves,in:W.Sellekaertas(ed.),International Trade and Finance:Essays in Honour of JanTinbergen,London,Macemillan,127-140

25.Krugman,Paul R.,1979,A Model of Balance Payment Crises,Journal of Money,Journal of Money Credit and Banking 11(August)

26.Krugman,Paul R.,1998,What Happened to Asia? Mimeo,Cambridge,MA,M IT

27.Land mills,J.M,1989,The Demand for International Reserves and Their Opptunity Cost,IMF staff paper,36,708-732

28.Nyberg,L.and S.Viotti,1976,Optimal International Reserve and Adjustment Policy,in: E.M Claasson and P.Slin(eds.)1976,124-145

29.Obstfeld,.Maurice.,1996,Models of Currency Cries with Self-fulfilling Features,European Economic Review 40(April)

30.W.Sellekaertas and B.Sellekaertas,1973,Balance of Payments Deficits,The Adjustment Cost and The Optimal Level of International Reserves,Weltwirtschaftliches Archiv109,1-18

31.BIS,1998,Enhance Transparency Regarding the Authorities’s Foreign Currency Liquidity Positon

32.IMF,2000,Debt-and Reserves-Related Indicators of External Vulerability

33.IMF,2001,Guidelines for Foreign Exchange Reserve Management

34.IMF,2001,Issue in Reserves Adequacy and Management

35.IMF,2003,Guidelines for Foreign Exchange Reserve Management:Accompanying Document

36.IMF,2005,A Fiscal Price Tag for International Reserves

(原载《经济学动态》2005年第8期)

【注释】

[1]目前,国际货币基金组织认可的国际储备包括黄金、外汇储备、特别提款权、各国在国际货币基金组织的头寸(普通提款权),其中,外汇储备构成国际储备的主体。为了简便起见,下文集中讨论外汇储备,且不对国际储备和外汇储备概念做明确的区分。

[2]The World Bank: Global Financial Development.2005.

[3]在固定汇率制和实施资本流动管制的条件下,调整国际收支赤字的唯一方法只能是调整(降低)国内收入以减小进口。

[4]罗伯特·特里芬(1961):《黄金与美元危机——自由兑换的未来》,商务印书馆,1997年12月。

[5]Robert Flood and Nancy Marion,2002,Holding International Reserves in an Era of High Capital Mobility,IMF working paper.

[6]与此同时,发达国家却显示出相反的趋势:美国由于长期居于“关键货币”国家地位上,历来只保有相当少的外汇储备;在欧盟,虽然欧洲央行在欧元刚刚启动时曾持有规模甚大的国际储备,但是,2003年以来,欧元地位的逐渐稳固和欧元兑美元逐步升值,其国际储备已经开始迅速减少。

[7]Echengrenn.Barry,and Richardor.Hausmann,1999,Exchange Rate and Financial Fragility,NBER working paper,No 7418.

[8]有些研究者(例如麦金农)将后一种情况概括为“高储蓄两难”。显然,“高储蓄两难”与“原罪”是相互映射的。

[9]企业可以直接到国际资本市场融资,也可以通过本国银行到国际资本市场筹资。

[10]2004年年底,中国居民持有外币存款1466.58亿美元,当年国家外汇储备6099.32亿美元,据估计,当年中国居民持有约800亿美元等值外币现钞。该年底,我国M2余额为253207.7亿元人民币。

[11]李扬、黄金老:《金融全球化研究》,上海远东出版社,1999年,第291~292页。

[12]资料来源: IMF,2003,Guidelines for Foreign Exchange Reserve Management: Accompanying Document.; 20个国家(地区)包括:澳大利亚、博兹瓦纳、巴西、加拿大、智利、哥伦比亚、车臣、中国香港、匈牙利、印度、以色列、韩国、拉脱维亚、墨西哥、新西兰、挪威、阿曼、突尼斯、土耳其、英国。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。