二、美国电影产业现状格局

(一)美国电影产业概况

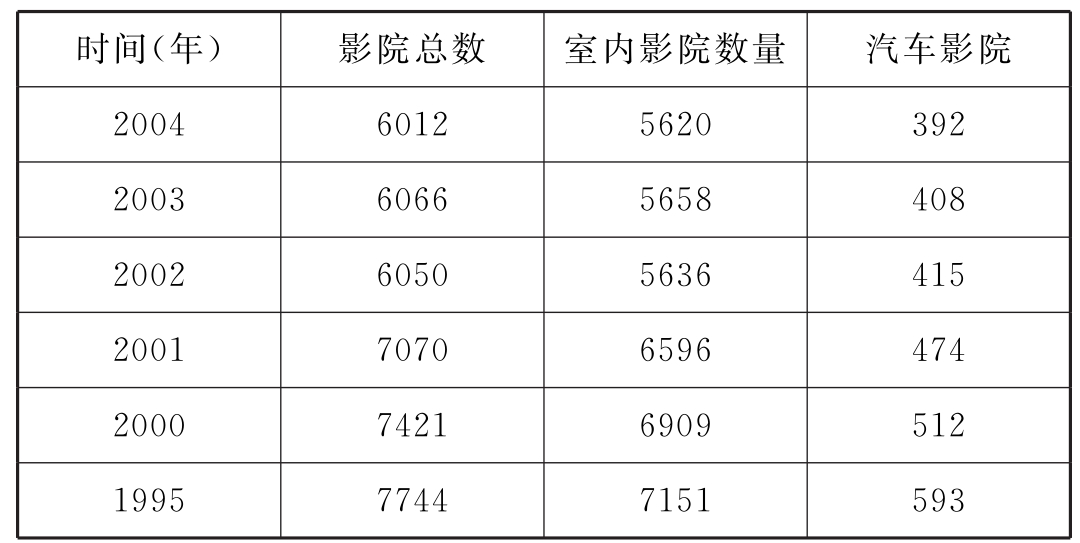

目前,电影产业已经被分为三个完全独立的产业领域:生产、发行、放映。美国的影视和音像出版业已经成为美国的第一大出口行业。到1996年,美国拥有电影生产公司19532家,电影发行公司537家,电影放映公司5353家,电影院拥有26000个银幕(DeFleur&Dennis,1996)。电影产业每年的收入为572亿美元。现在,中型影院和大型影院成为主流。2004年,美国的银幕数量为36594块,每个影院拥有的平均银幕数由2000年的5.3块上升到6.4块。中型影院和大型影院占到总影院数量的64%;单厅影院的比重仅为27%。表6.1显示出1995~2004年美国影院发展情况。

表6.1 1995~2004年美国影院数量比较

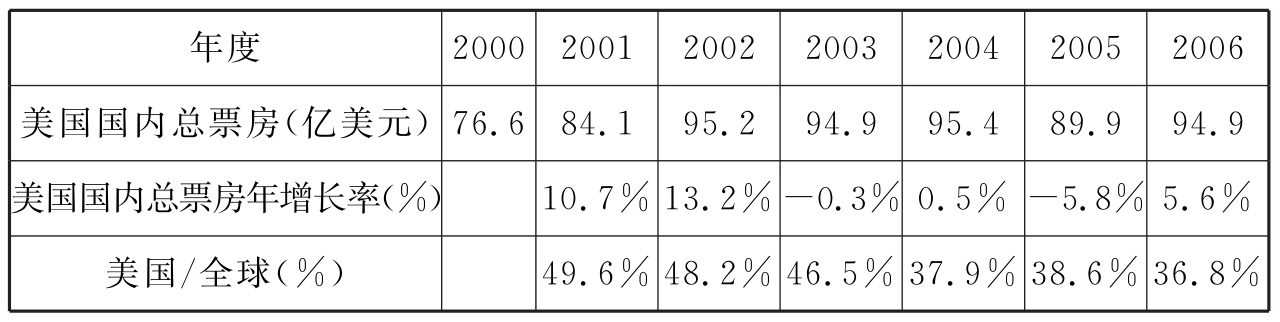

影片收入的主要渠道有:国内电影院租赁,国外租赁,售卖光碟和对电视台出售放映权。根据美国劳工统计局统计,全美约有59万人从事电影行业,主要集中在制片、影院及录像租赁和销售等领域。剔除电影后产品部分,自1991年以来,美国的电影票房收入在十几年来增长近一倍。据美国电影协会报告显示,2000年全美(包括加拿大)电影票房为76.61亿美元,2006年为94.9亿美元,详见下表6.2。

表6.2 2001~2006年美国国内总票房及年增长率

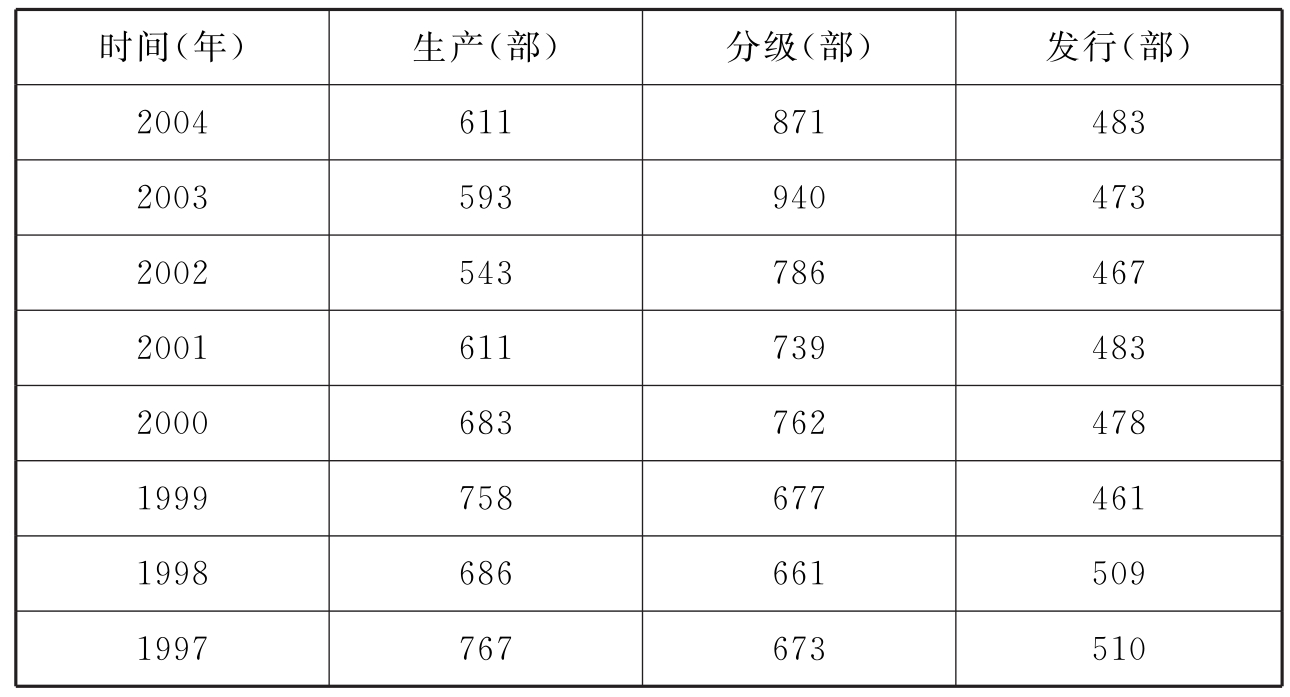

就美国电影发行而言,平均每年发行影片470部,而美国七大电影公司(迪斯尼、索尼、米高梅、派拉蒙、20世纪福克斯、环球、华纳兄弟)平均要达到200部/年。2004年美国全年生产电影611部,分级871部,最终发行483部。在发行的483部影片中,美国电影协会的成员公司发行206部,占42.7%,这一比重与10年前相比没有太大变化。同时,美国电影协会成员发行新片的平均票房收入往往比总体新片平均票房收入高出58%。显然,八大发行公司的市场影响力相当明显。市场处在一种垄断竞争的局面。

表6.3 1997~2004年美国制作、分级及发行的影片数量

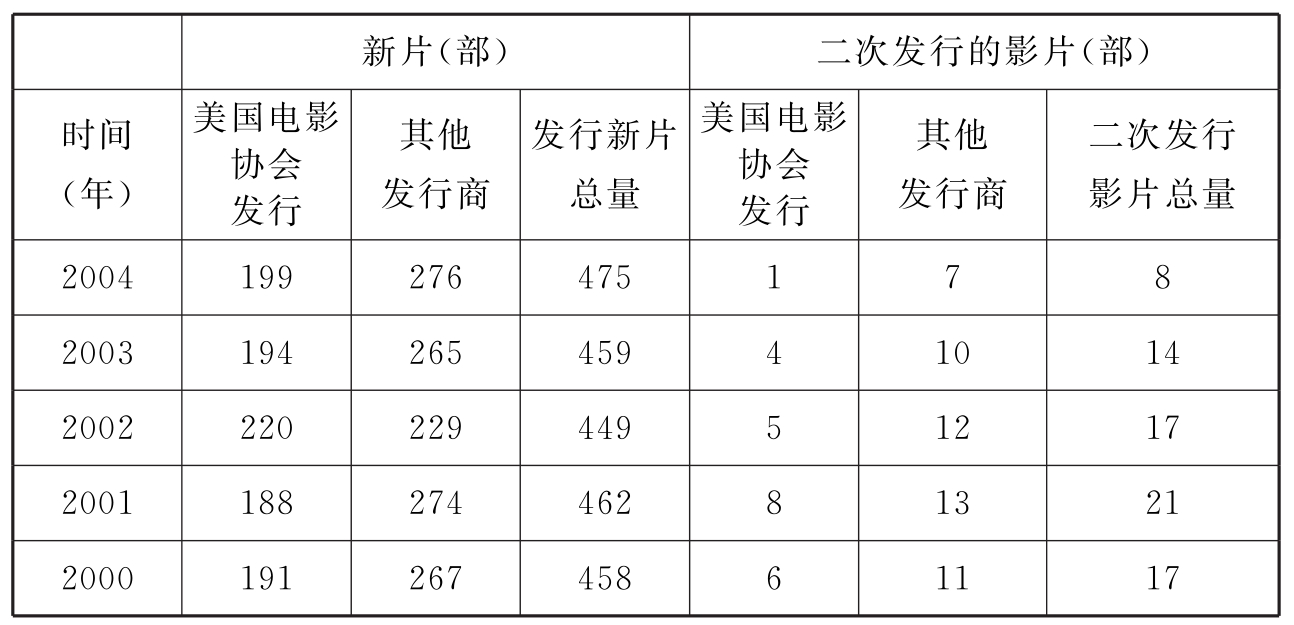

表6.4 2000~2004年美国电影发行分布

就其成本来讲,美国电影的制作和营销成本一直居高不下。1975年,好莱坞大公司故事片的平均拍摄成本停留在310万美元,到1980年猛增至940万美元,1999年则上升为5700多万美元。这还没有包括与日俱增的拷贝宣传费:1980年平均每片为430万美元,到1999年上升为3100万美元。索尼公司大片《哥斯拉》仅拷贝宣传费便达到1亿美元。2000年七大电影公司的电影成本为每部8210万美元, 2001年为每部7870万美元,主要包括一般的摄制成本(约占65%)和发行成本(含宣传广告约23%及拷贝成本约12%)。到2004年底,每生产和推广一部好莱坞影片平均成本已攀升到1.03亿美元,比1990年的每部成本增加了3900万美元(Munoz,2004)。影星片酬上涨,宣传推广费用提高,好莱坞每年要花费1亿多美元测试电影的市场效果和开展市场推广运动(Dutka,2003)。美国八大公司的电影的平均制作成本1984年为1440万美元,但2004年达到了6360万,增长了4.4倍,而电影营销费用则从1984年的每部665万美元增加到了3435万美元,增长到原来的5.2倍。

就观众数量和票价来讲,据美国电影协会统计,1984~2002年美国电影的观众人次一直在稳步上升,从11.99亿人次增加到了1999年的14.65亿人次,2000年14.21亿人次,2001年14.9亿人次,2002年16.39亿人次,全国人均观影次数从每年4.8次增加到5.7次。但是,2002年后连续两年下滑,观众人次降到2003年的15.7亿,2004年的15.4亿,2005年的14亿,2006年又有所回升,为14.5亿。观众的平均观影次数也连年下滑。电影票价虽然每年都略有上涨,但相对于美国的人均收入及其增长幅度而言还是比较低的,如1999年平均票价为5.08美元,2000年为5.39美元,2001年为5.66美元,人均每年观看电影的数量近几年基本维持在5.3部。(2)美国电影观众的主力是18~24岁的年轻人,这个年龄段的人口占美国总人口的22%,但是观影人次却占总数的38%,并且这组观众中固定观众的比重占到一半以上。美国2004年票房收入的47%来自暑期档(5月到8月),达到49.9亿美元,比2003年同期涨了21%。这说明,美国电影产业的暑期大片主打青少年观众市场的策略比较成功。这与中国目前贺岁档期票房高于暑期档期正好相反,也表明中国电影观众的观影习惯的差异。

美国电影正在用两套“拳法”打开海外市场的局面。第一,美国的电影公司越来越多地搞全球同步上映,这不但可以打击盗版,而且可以让“越来越多的人认识到可以把全球的首映活动做成一个世界性的事件、创造更多的兴奋点”;第二,美国的电影公司也在寻找各国当地的电影人才,美国人可以让他们到好莱坞拍片来吸引他们家乡的观众,从而扩大美国电影的海外市场。

制片公司方面,索尼公司2006年的影院收入为16.9亿美元,占据了高达18.59%的市场份额。之后是迪斯尼,市场份额为16.1%,影院收入为14.7亿美元。20世纪福克斯2006年共收获14亿美元的票房,市场份额为15.3%。华纳兄弟2006年的总票房为10.06亿美元。派拉蒙2006年取得的国内总票房为9.61亿美元,市场份额为10.5%。2007年,美国电影国内总票房为96.5亿美元,好莱坞6家大制片公司的票房均突破10亿美元。派拉蒙由于梦工厂的贡献,取得14.9亿美元的票房,排行第一。第二位是华纳兄弟(14.2亿美元),迪斯尼位列第三(13.6亿美元)。之后是索尼(12.4亿美元)、环球(11亿美元)和20世纪福克斯(10.1亿美元)。

(二)大公司和独立公司分割电影市场

在好莱坞,“独立公司”的概念是与电影产业的形成相伴而生的。早在爱迪生时代,那些从制片、发行到放映等各个领域游离于爱迪生的电影专利公司的公司,即被称为“独立公司”。当今这些“大公司”即是脱胎于当年那些不断发展壮大的独立公司。目前,堪称“大公司”者只有那些从人力、财力和物力上能够全线介入制片和发行,具有丰富的馆藏节目,拥有自己的厂房设施,并占据相应市场份额的公司。好莱坞原来号称八大公司,由于不断的并购和重构,米高梅公司越来越小,哥伦比亚公司归于索尼旗下,剩下六大公司:迪斯尼公司、索尼影片公司、派拉蒙公司、20世纪福克斯公司、华纳兄弟公司和环球影片公司。当年的大公司米高梅由于不断重构,越来越小,已经无力和其他六家齐头并进了。独立公司中的强者,如新线影院和梦工厂,在业内被称为“微型大公司”或“小大公司”。

早年成立的美国电影协会成为大公司的代言人,在美国国内市场和国际市场对大公司的利益,承担着保护和服务的职能。为了与之抗衡,几个独立公司也于20世纪80年代初发起成立了美国电影市场协会,并从成立初始开始举办一年一度的美国电影市场,成为继戛纳电影市场和米兰电影市场之后的另一个重大的国际性电影市场活动,堪称世界各国独立影片最大的交易市场。目前在美国电影市场协会注册的独立电影公司已有119家。(3)因此,好莱坞的版图被分割成以美国电影协会和美国电影市场协会为代表的两大板块,使美国的电影产业形成了相辅相成的三个分支:大公司、特色影片公司和B级影片公司。这三个“次产业”各自制作和发行着不同类型的影片,其营销方式也各不相同。

1.大公司和大片

美国电影产业最大的分支自然是大公司。美国每年影院发行影片约450~500部左右。其中,大公司发行的影片为150~200多部不等,其余则为独立公司或大公司的特色影片发行部发行。尽管大公司制作和发行的影片数量不到独立公司影片的一半,但他们每年要攫取全美国内票房收入的95%以上,每年约有12部影片国内票房超过1亿美元,36部左右票房超过5000万美元。大多数影片都不能从国内发行中收回成本,家庭录像、电视、海外发行以及商品开发等产业链下游产值可能高达国内影院票房的3~6倍。

“大片”的概念源自1939年米高梅公司发行的《乱世佳人》,该片上映后连续30多年一直保持着票房冠军的称号,当年的国内发行收入为7760万美元。1972年派拉蒙公司发行了《教父》,票房净收入为8620万美元。尽管该片系根据马里奥·普佐的畅销黑手党史诗小说改编,但派拉蒙从一开始便把它当做一个银幕项目来运作。在小说开始创作之前,派拉蒙便以7500美元的价格向普佐购买了一份20页的故事梗概,选定之后另付80000美元,把他请到片厂,在营销人员的指导之下,完成了小说的创作。这一通过精密策划和刻意宣传而创造出来的“事件”大片以及它所带来的巨额票房,标志着现代大片时代的来临。从严格意义上而言,1975年《大白鲨》才是一部真正的制片厂“事件”大片,也是第一部真正的现代大片。该片的发行放映开创了大公司大规模营销策划的先例,以1.295亿美元刷新了以往的票房纪录,使全美当年的总票房达到19亿美元。两年之后,20世纪福克斯公司的《星球大战》创下了1.93亿的新纪录, 1982年环球公司的《外星人》又以2.29亿的票房将其刷新。

大公司不仅要制作出一部广受欢迎的影片,而且还要创造出一个新的商业品牌。尽管大制片厂偶尔也发行较小的影片(常常是能获评论界青睐并有获奖呼声的名品佳作、可以强化与明星大腕关系的项目或能够以低廉预算制作完成的项目),但其主要生产重心则放在潜在大片之上。潜在大片的营销规模总是在500块或更多银幕上同时上映,多者更高达2000~3000块银幕。

2.独立公司和特色影片

独立公司主要制作和发行特色片。这类公司包括索尼经典影片公司、米拉麦克斯公司、十月电影公司和高德文公司等。这类影片并不面向大面积观众群,其观众主要是年轻的城市专业人员。如《性、谎言和录像带》、《欢迎到玩偶之家》、《麦克马伦兄弟》。这种影片通常是独立融资(即不由发行商出资),以低成本制作,没有大牌明星,即使有乐于奉献的明星加盟,其片酬也非常低廉,而且是一次性支付。较之大公司的大片,特色影片的品位不落俗套,而且格调更为诡异。特色影片很少通过电视广告进行宣传,发行商更多的是仰仗义演、免费宣传、电影节放映、媒体影评及其他旨在传播正面口碑的方式。

到20世纪80年代,一些实力雄厚的独立公司也开始尝试翻版大公司的策略,制作和发行成本高昂的准大片,在全国各地1000~ 1500块银幕上同时铺开。到80年代末,由于缺少制作新片的巨额资金,大多数独立公司要么破产,要么被并购,要么缩减规模,能够繁荣者便是那些以低预算的特色影片面向特色观众,通过精耕细作的营销手段,力图以最小的投资获得最大回报的特色影片发行公司。其中最成功者当属新线影院、米拉麦克斯、格拉墨西等。

20世纪90年代初期,这些较大的独立公司以其锲而不舍的营销运作方式变小为大、变零为整,把许多小片做成大片。如格拉墨西的低成本影片《四个婚礼和一个葬礼》全球票房高达2.5亿美元。米拉麦克斯以1250万美元的平均拍摄成本,炮制出一系列轰动全球的大片,如《钢琴课》(票房4000万美元)、《叫喊游戏》(票房6200万美元)和《通俗小说》(票房2亿美元)。1990年,新线影院的《少年忍者神龟》在美国的国内票房就达1亿美元,其黑人青少年喜剧片《家庭聚会》国内票房为2500万美元,而拍摄成本仅为300万美元左右。

大公司和特色影片公司的主要区别在于其营销方式,如大百货商场和小时装专卖店。大公司的经营方式即如大百货商场,寻求的是能够迎合大众市场的影片。而特色影片公司寻求的则是一些能得到高档顾客青睐的特别的东西。由于独立影片市场的持续繁荣,而且多年来的奥斯卡奖都为独立影片抢夺,大公司便开始纷纷购并独立公司,将许多特色影片公司收编到他们的旗下,如现在米拉麦克斯隶属迪斯尼,新线归于时代华纳,索尼经典出自索尼,福克斯探照灯依附于20世纪福克斯,十月电影公司卖给环球等。特色影片发行商就像是一家大百货商场的时装专柜。大公司旗下的这些小公司都有或多或少的自主经营权,但其母公司为其提供财务后盾,使其得以染指大一点的项目。这些特色影片分公司越来越多地自己出资拍片,而不仅仅是购买独立制作的影片,因为对最佳独立影片的抢夺竞争已经变得越来越激烈。

美国电影产业的第三类主要分支是B级影片公司,经营低成本的类型影片,通常是一些色情加暴力的影片,像罗杰·科尔曼的《色龙》和特罗马的《复仇毒手》便是典型的例子。如今,这种影片很少能在美国国内上影院发行。不过,这种影片很多都能从家庭录像、电视和海外销售中获得利润。由于大制片厂已经摆脱了有关发行有色情和暴力成分影片的诸多禁忌,现在这些公司也受到了严重的挤压。

这种诸多“独立公司”和“大公司”并存的局面是从美国电影产业诞生之初就开始形成的结构事实,他们为整个电影制作过程增添了多样性和趣味性,带来了竞争。

(三)美国两大电影行业协会

美国把电影作为一种娱乐来发展,所以没有相应的政府管理部门,而主要是由两大协会,即美国电影协会(MPAA)和美国全国影院业主协会(NATO)来与政府进行沟通和协调。

1.美国电影协会及其海外分会(MPAA&MPA)

美国电影协会的全称是Motion Picture Association of America(MPAA),其前身是成立于1922年的“电影制片和发行人协会”,其成员基本上都是电影制片公司和发行公司。作为一个协会,其本身是一个开放式的组织,各制片、发行公司,包括独立制片人等均允许自由加入,但由于该协会的加入费用非常昂贵,所以其成员并不多,但包括了美国现有的七大主要影视制作商和发行商:博伟发行公司(Buena Vista Pictures Distribution,隶属于迪斯尼集团);索尼娱乐(Sony Pictures Entertainment Inc.);米高梅(Metro-Goldwyn-Mayer Studios Inc.);派拉蒙影业(Paramount Pictures Corporation);20世纪福克斯(Twentieth Century FoxFilm Corporation);环球城市制片公司(Universal City Studios LLLP)和华纳兄弟娱乐公司(Warner Bros.Entertainment Inc.)。协会的董事会就是由七大公司的主席和总裁组成。美国电影协会作为一个行业协会,主要负责与政府的沟通和协调,包括相关法律法规的制定和修订,电影行业税收政策的制定,同时它还于1968年与美国全国影院业主协会联手成立了一个“影片分类和分级管理委员会”(CARA),负责影片的定级工作,此外美国电影协会还负责调查和处理美国影片和录像的侵权和盗版问题,并在电视版权费方面作为100家制片商的代表,负责版权费的收取,以及与其他相关电影组织和机构的联络、协调和合作等。(4)

美国电影协会海外分会作为美国电影协会的海外分会,成立于1945年,代表了美国电影协会在美国以外的一切外交、经济、政治和社会活动,代表美国电影与各国政府交涉及与企业谈判,包括制片、发行、放映的合作、海外市场的开拓、影片的进出口等等,因此各国对美国电影协会海外分会可能更加熟悉。

2.美国全国影院业主协会(NATO)

美国全国影院业主协会的全称是National Association of Theatre Owners(NATO),是美国的一个代表放映商和影院业主利益的非营利性行业协会,目前加入的会员拥有28000多块银幕,约占全美的77%,同时还拥有澳大利亚、加拿大、中国香港等50多个海外会员,而上海的柯达影院则是中国内地唯一加入该组织的会员。协会以保护和争取影院的利益为目的,努力帮助影院促进和提高观众看电影的吸引力,为此美国全国影院业主协会积极主动地收集有关电影的信息,忠实地为影院服务,并代表影院与政府、有关协会、组织进行沟通和协调。美国全国影院业主协会的会员中既有院线,也有影院,其经费主要来自各会员的会费。

美国全国影院业主协会为影院提供的服务有:(1)为便于各影院之间的沟通与相互借鉴、学习,美国全国影院业主协会专门编印了《影院百科全书》,内容包括有关电影介绍、资料、统计数据、联络手册、电影人物等,被影院戏称为“电影院的圣经”。(2)为使各影院及时了解有关电影动态,美国全国影院业主协会还编辑出版杂志In Focus,及时告知各影院协会所做的工作,内容还包括最新影片的宣传、策划、放映档期,以及各制片厂、发行公司的情况、放映新技术、新设备的介绍等等,免费提供给各会员。并开辟了网站www.infocusmag.com,使各影院的从业人员均可免费从网上下载In Focus杂志刊登的信息和资料。(3)美国全国影院业主协会编印了大量有关美国电影分级制度的海报、手册等资料,供各影院常年进行宣传,使电影观众都能充分了解电影分级制度,其关键目的是为了宣传和引导,让不同年龄段的电影观众选择适合自己观看的电影。(4)美国全国影院业主协会还编印一些关于影院工作的工种介绍的小册子提供给影院到学校、社区等地分发,吸引对影院工作感兴趣的人员到影院做钟点工,一方面解决就业和影院用工问题,另一方面培养影院的亲和力。(5)美国全国影院业主协会还在详细调研的基础上,结合影院各方面的工作,专门拍摄制作了影院各项工作的培训录像带。

(四)美国的院线公司和发行放映运作机制

美国的电影放映业早在20世纪初就实行院线制,最早的洛伊斯(LOEWS)院线公司成立于1904年。现在,美国已有大大小小电影放映业的从业者(即院线公司)近400家,美国最大的、也是票房最高的帝王院线公司拥有413家影院,4472块银幕。1986年,美国十大院线公司控制着全国31%的银幕,而到1993年,十大院线公司控制的银幕数已经超过了50%。随着放映业的兼并,院线公司的实力也在不断壮大,由此放映商与制片厂谈判时就掌握着极大的主动权,同时在商品采购及广告宣传等方面也具有相当大的优势。1996~2004年,美国银幕数从28905块上升到36012块,增加25%。但是影院数却从7215个下降到5629个,减少22%。美国电影院的数量逐年递减,主要是单厅影院数量减少,而从银幕数来讲,室内银幕数在增加,室外的数量在逐年减少。从目前来看,在美国,影院仍然是电影发行的主渠道,而且是决定一部影片最终价值的第一关键。而从影院的收入构成来看,尽管副业收入仅占影院总收入的25%~30%,但纯利却在80%以上,而票房收入的近50%却要付给片商。

电影主业的三大块——制片、发行、放映之中,发行商的主要目标是使每一部影片都能找到理想的市场(无论影片的好坏),而放映商只愿意放映那些上座率高而且映出周期长的影片,当发行商(公司)数量多、竞争激烈时,放映商便能获得较多的利润,但随着制片与发行的联合,又会给放映商带来压力和利润的下降。美国电影的发行和放映之间始终处在一种动态的运作机制之中,因此发行和影院之间的良好关系对放映单位的利润具有至关重要的影响。此外,影院和院线实行规模经营,比如美国大的院线公司,由于拥有数量众多的银幕,因此对影片上映条件的控制权非常大。美国放映商与发行商签订影片合同,在大多数情况下,都是在预看影片的基础上,通过直接谈判或递交标书的方式来确定,片租可以在一段“试映期”之后进行调整。片租的分成有两种方式:一是根据票房总收入来分成;另一种就是按照保底分成的方式。前者一般采用递减的方式,也就是在影片上映的前几周,发行商所得票房比例要较后期高出很多。例如,放映商在影片首轮放映的前三周也许要付给发行商65%的票房收入,而在随后的三周内便降到50%,再往后便能降至35%,至于第二轮首周往往按35%分成,一周后就降为30%,所以,一部影片在影院上映的时间越长,影院的利润率就越高。保底分成的方式是由发行放映双方通过协商确定一笔作为影院放映费用的保底数额,票房收入的超出部分将由发行和放映按照90/10的比例分成,就是美国电影业通常所称的“90/10”条款。美国电影院线公司在实际操作中,为了能全面地了解各个地方的观众欣赏电影的喜好与趋势,并在制定订片策略时考虑到地方竞争者的行动,通常将购买影片的权力下放给各个地区影院的具体经营者,同时为减少风险,也绝不会同时在自己的所有影院投放同一部影片。所以,美国电影放映的竞争主要集中在签订影片合同、观众的吸引和寻找建立新的影院三个方面。

(五)电影衍生产品市场

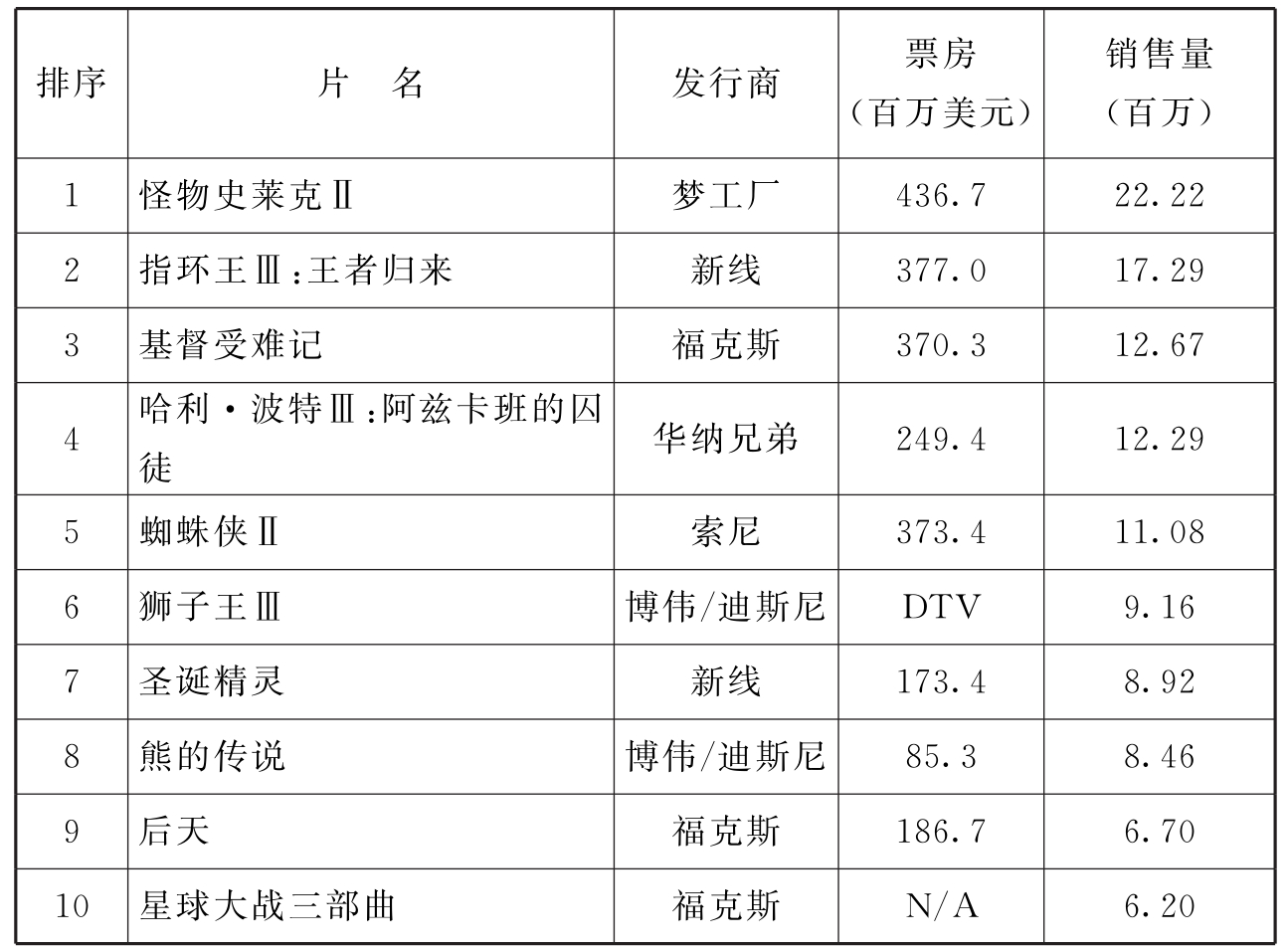

自20世纪80年代以来,美国电影业早就形成了一种“大电影产业”的概念。电影的市场是一种可扩展市场,能通过不同的发行“窗口”在衍生市场获得高额回报。这些市场按顺序一般包括影院—电视计次点播—付费电视—音像租售—开路电视—衍生产品等多级市场,此外还包括在海外发行的每一个国家和区域同样的多级市场。目前还有一些新的收入来源,如出售贴片广告,在最初摄制阶段就获得赞助以及通过因特网提供电影租赁服务。而在这些市场中,影院,特别是本国影院是电影的第一市场,可能只占总收入的30%左右,但影院票房决定了影片其他后影院市场。2004年美国录像带和DVD销量最高的前十部影片中有五部都是当年票房的前十名,其他五部除了一部电视电影(DTV,Direct to Video)以外,也都是在往年取得过不俗票房成绩的影片。

表6.5 2004年美国最畅销的家庭录影带(录像带/DVD)

美国家庭进行了DVD淘汰录像机的硬件升级。2004年,美国家庭每10户拥有录像机9.02个,同时,每10户家庭拥有6部DVD机。2004年美国录像带的租售量为1.49亿,比2000年下降77.6%;DVD的租售量为14.62亿,比2000年翻了7倍还多。2004年美国观众人均观看录像带/DVD的时间为78小时,比2000年增长52.9%;人均花费172.04美元,比2000年增长72%。

通过数字电视进行的电影消费逐渐增加。1995年美国基本的有线电视订户已达到65.7%,10年来没有太大变化。2004年,美国付费有线订户为3500万,比2003年下降12.2%;与此同时,基于新技术的数字有线电视的订户数量持续上升,达到2700万,比2003年增加14.5%;另外一种先进的付费点播服务VOD(Video on Demand)的订户6年间从0增加到将近1700万户,消费额达到3.37亿美元。

(六)美国电影产业高度集中化

目前美国电影最大的特点就是高度集中化。电影产业的每个产业环节(生产、发行和放映)都已经非常集中化。虽然还有大量小规模的独立制片、发行、放映公司,但整个产业的控制权掌握在少数几家巨型公司手中,而这些公司又是被多方持股的。电影产业被7家主要的电影公司所控制,这7家公司占有美国75%的电影发行。每年的10部大片占有每年电影产业总收入的1/3至1/2。全国票房收入的1/3来自9个大都会地区。夏季的17个星期、圣诞节、复活节三个时段占有全年票房收入的40%~50%。四大放映公司占有20%的放映收入。最大的放映连锁公司为Carmike Cinema。

进入20世纪以来,美国经历了三次大的媒体兼并与集中的浪潮。第一次大规模兼并是发生在媒介行业内部的“垂直兼并”,其结果是到了20世纪90年代末,基本上美国媒介的各个行业只剩下五六家大公司,却占据了80%~90%的市场份额。第二次大的兼并从1970年开始,特别是到了90年代,美国媒体出现跨媒体的兼并,造就了很多巨型媒体公司,其中最大的一些巨型媒体公司被称作“媒体帝国”,如迪斯尼公司、时代华纳公司和维亚康姆公司等。媒体帝国具有三大优势:1.“垂直整合”,打造产业链。比如会把自己拍摄制作的电影的首播权交给自己的电影院,或者自己制作的节目在自己的频道播放,这样可以在制作产品的同时也提供了产品展示和销售的平台。2.“交叉促销”。比如一部新电影,上映前后会在各个媒体的娱乐节目中推介,两者在这一过程中处于共生共赢的关系,这种1+ 1大于2的效应就叫做“交叉促销”。3.“品牌效应”,各种不同的媒体在同一个销售行为中靠品牌统一起来,发挥其协同作用。而且,以20世纪90年代末为转折点,美国的媒介开始从国内的扩张迅速发展到向全球的扩张。第三次大的兼并,即媒体与电信和计算机行业的跨行业兼并联合。1996年通过的《美国电信法》将电脑业、电信业、传播业(包括电影、电视等诸多媒体形式)和娱乐业的壁垒横向打通,引起美国的产业重组。美国在线以1630亿美元并购了美国最大的影视制作公司时代华纳。美国影视业在这次重组中大大加强了自身发展的力量,成为美国电影业进军全球的动力源。

(七)美国电影产业中的技术要素

技术进展和运用是推动美国电影产业结构发展的重要动力。技术要素是指电影制作过程本身、市场营销和观众抽样方法,电视、有线电视、卫星电视、录像、电脑、激光视盘、录像光盘和数字录像光盘等方面的技术进展,数字技术对美国电影产业的影响等。

现在,数字技术的出现对电影产生了重大的影响:1.降低了制作成本。特别是线下成本降低,即设备、技术制作成本;而线上创作成本,如明星、剧本和导演成本依旧。具体表现在传统摄影棚和制作中心地位削弱、制作工会权力削弱、现有创作资源价值提升,从而一定程度上降低了市场准入的壁垒。2.影响发行方式。一是双向高速数字传播网入户。二是媒介产业从地区地理垄断(有线网)或寡头垄断(城市报纸、电影院)走向高度竞争的媒介结构,这种结构中媒介市场边界是靠语言、文化和生活方式兴趣划定的。三是现有内容(影片、节目)储备库的价值急剧攀升,特别是那些可以向细分目标市场提供的服务。另外,票房收入将不占电影收入的主体,而录像带和电视发行成为主角。3.降低发行成本。传统广告支撑的大众媒介削弱,信息流通新形式的到来可以降低交易成本,使得相对创作成本、媒介推广成本降低。最重要的是那些具有独特认同或品牌价值的现有的传播和娱乐品牌或资源的权力将提升。但是,只要好莱坞仍然垄断着发行,那么制作和发行方面的新技术并不能动摇他们的地位。(5)

(八)《承诺法令》反托拉斯的作用和影响

电影商业并不完全等同于普通的产业。在好莱坞,既能看到具有“商品供应垄断”实力的集制片、发行和融资为一体的国际大财团,也能看到小本经营、颇为专业化的服务和制片公司。1948年的反托拉斯《承诺法令》对好莱坞的电影产业结构构成了极大冲击,迫使当时的制片发行大公司放弃了对这一“商业”零售一端(地方影院)的控制,将发行和放映分割开来。由此引发的一系列反托拉斯行动一直延续至今。

当时对现状不满的独立影院业主为了维护自己的利益提起诉讼,最终导致了这一法令的签署。他们觉得制片厂的做法对他们构成了歧视:制片厂并不通过公开招标的形式而是以批片供应的方式向他们旗下的影院供片。然而,这一以维护竞争态势为名义而责令的“割让”对那些独立影院业主来说只是一场空洞的胜利。就在发行和放映分割之后不久,制片厂意识到,他们没有必要每周供应一部新片,于是大幅减少了制片产量。影片数量减少,市场价值上乘的影片便变得极为抢手,其价格也随之上扬,许多小影院业主自然无力承受。加之,当时电视的问世也抢夺了不少大银幕的观众,影院上座率首次出现大幅度下滑。因此,1948年的《承诺法令》引发并加速了美国电影产业的重大产业结构变化:以院线为纽带的多厅影院的建设。于是,就像制片和发行一样,美国的放映业开始由几条大院线所控制,包括通用院线、联艺院线、AMC院线、卡迈克院线、红石院线、马库斯院线以及加拿大的奥迪翁多厅影院和名家院线等。在全美约30000块银幕中,这些大院线控制着大约14000块银幕的现代化影院。大院线的出现使得放映业成为一个和好莱坞制片发行产业相辅相成的庞大产业。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。